Tamanho do mercado de transmissão automotiva, análise de participação e indústria, por tipo de veículo (veículos de passageiros (classe A, classe B, classe C, classe D, classe E, classe M e SUV), veículos comerciais leves e veículos comerciais pesados), por tipo de motor (ICE, híbrido e BEV), por tipo de transmissão (transmissão manual (MT), transmissão manual inteligente (IMT), transmissão manual automatizada (AMT), transmissão automática (AT), transmissão continuamente variável (CVT) e transmissão de embreagem dupla (DCT)) e previsão regional, 2026-2034

Tamanho atual e previsto do mercado de transmissão automotiva

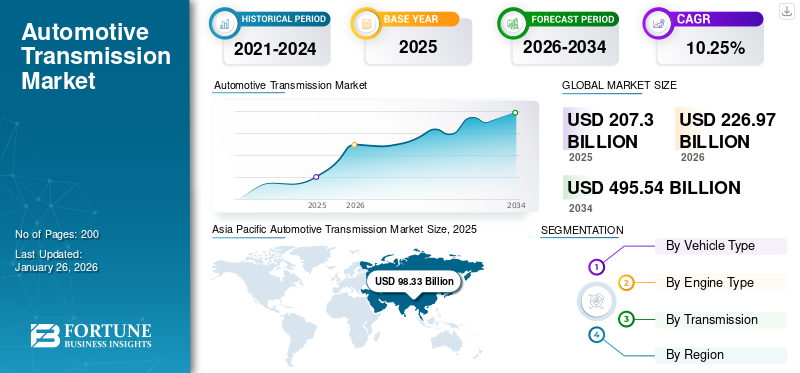

O tamanho global do mercado de transmissão automotiva foi avaliado em US$ 207,30 bilhões em 2025 e deve crescer de US$ 226,97 bilhões em 2026 para US$ 495,54 bilhões até 2034, exibindo um CAGR de 10,25% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 47,43% em 2025.

A transmissão automotiva é um sistema que transmite a potência do motor de um veículo para suas rodas, possibilitando variação de velocidade e conversão de torque. Variantes avançadas, incluindo transmissões continuamente variáveis (CVT), mudanças de marcha e transmissões automáticas e transmissões de dupla embreagem (DCT), otimizam a eficiência de combustível e o desempenho. As transmissões modernas integram unidades de controle eletrônico (ECUs) para mudanças de marcha mais suaves, enquantoveículos elétricos (VEs)use transmissões de velocidade única devido ao alto torque em baixas velocidades. Os sistemas de transmissão são essenciais para a dinâmica do veículo, impactando a aceleração, a economia de combustível e a dirigibilidade.

Descarregue amostra grátis para saber mais sobre este relatório.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado global de transmissão automotiva

Tamanho do mercado:

- Valor 2025: US$ 207,30 bilhões

- Valor 2026: US$ 226,97 bilhões

- Valor previsto para 2034: US$ 495,54 bilhões, com um CAGR de 10,25% de 2026–2034

Quota de mercado:

- A Ásia-Pacífico foi o maior mercado regional, com receita de US$ 98,33 bilhões em 2025, impulsionada por altos níveis de produção de veículos e pela crescente adoção de transmissões automáticas e CVT

- A Europa e a América do Norte também detêm participações significativas, apoiadas por indústrias automotivas estabelecidas e tendências crescentes de eletrificação.

- Os principais players do mercado incluem ZF Friedrichshafen (Alemanha), Aisin Seiki (Japão), BorgWarner (EUA), JATCO (Japão) e Getrag (Alemanha)

Tendências da indústria:

- Eletrificação rápida dos sistemas de transmissão, com o surgimento de transmissões eletrônicas leves e eficientes, projetadas para veículos elétricos

- As transmissões automáticas (AT) continuam a dominar, complementadas pelo crescimento nos segmentos CVT, DCT e AMT, atendendo à crescente demanda por eficiência de combustível e desempenho suave

- Diversificação dos tipos de transmissão para incluir caixas de câmbio de velocidade única, especialmente em veículos elétricos, e variantes de múltiplas velocidades em modelos de alto desempenho, como Porsche Taycan e Tesla Cybertruck

Fatores determinantes:

- A forte demanda por veículos com baixo consumo de combustível e a conformidade com regulamentações rigorosas de emissões estão impulsionando a adoção de sistemas de transmissão avançados

- O crescimento na eletrificação de veículos, especialmente na Ásia-Pacífico, exige o desenvolvimento e a implantação de arquiteturas de transmissão compatíveis com veículos elétricos

- Aumento da preferência do consumidor por transmissões automáticas e de dupla embreagem para conforto, desempenho e eficiência

- A interrupção causada pela COVID-19, a escassez de semicondutores e a localização da cadeia de suprimentos estão acelerando a inovação e o investimento em soluções de transmissão modulares e localizadas

A crescente demanda por veículos com baixo consumo de combustível, normas de emissão mais rígidas e avanços nas tecnologias de transmissão impulsionam o mercado. Os principais players do mercado incluem ZF Friedrichshafen (Alemanha), líder em transmissões automáticas de 9 velocidades, Aisin Seiki (Japão), conhecida por transmissões de veículos híbridos, e BorgWarner (EUA), especializada em DCT e sistemas de tração integral. A JATCO (Japão) domina o segmento CVT, enquanto a Getrag (Alemanha) fornece unidades manuais e DCT de alto desempenho para fabricantes de carros esportivos. As tendências emergentes incluem transmissões compatíveis com eletrificação e materiais leves para melhorar a eficiência. O mercado também está a crescer nas economias emergentes, onde os fabricantes de automóveis estão a localizar a produção para reduzir custos.

A pandemia da COVID 19 perturbou as cadeias de abastecimento, interrompeu a produção e reduziu as vendas de veículos, levando a um declínio temporário na procura de transmissões. No entanto, a mudança para a mobilidade pessoal pós-bloqueios impulsionou a procura de transmissões automáticas eficientes em termos de combustível. Osemicondutora escassez impactou ainda mais as transmissões controladas eletronicamente, atrasando as entregas. Entretanto, a adoção de VE acelerou, levando fabricantes como a ZF e a Aisin a investir em sistemas de transmissão eletrónica. A crise também levou os fabricantes de automóveis a localizarem as cadeias de abastecimento, reduzindo a dependência das importações. A longo prazo, o mercado irá recuperar, com as transmissões híbridas e compatíveis com veículos elétricos a ganharem importância.

Tendências do mercado de transmissão automotiva

Eletrificação e integração de sistemas de transmissão com transmissões elétricas é uma tendência emergente do mercado

Uma tendência transformadora no mercado é a rápida integração dos sistemas de transmissão com transmissões elétricas, à medida que os fabricantes de automóveis mudam das tradicionais caixas de velocidades multi-velocidade para transmissões eletrónicas compactas e eficientes, adaptadas para veículos elétricos (EV). Diferentemotores de combustão interna, os EVs exigem transmissões dedicadas que maximizam a eficiência, o fornecimento de torque e o alcance, ao mesmo tempo que minimizam o peso e a complexidade.

Os principais fabricantes estão revolucionando com eixos eletrônicos dedicados e transmissões EV de múltiplas velocidades para melhorar o desempenho. Por exemplo, a transmissão eDrive de 2 velocidades 2024 da ZF Friedrichshafen melhora a eficiência rodoviária em 15% em veículos elétricos, incluindo o Jeep Wagoneer S. Da mesma forma, o eGearDrive integrado da BorgWarner, usado no Lucid Air, combina motor, inversor e transmissão em uma única unidade, reduzindo a perda de energia. Startups como a XTRONIC estão desenvolvendo transmissões EV de 3 velocidades para aplicações de alto desempenho, enquanto o Taycan da Porsche continua a mostrar os benefícios das caixas de câmbio de 2 velocidades em carros esportivos elétricos.

As regulamentações governamentais estão acelerando essa mudança. A proibição de ICE da UE em 2035 e os mandatos de Veículos de Nova Energia (NEV) da China levam os fabricantes de automóveis a adotar tecnologias de transmissão eletrónica. Enquanto isso, a regra Advanced Clean Cars II da Califórnia incentiva transmissões leves e eficientes. À medida que aumenta a adoção de veículos elétricos, o mercado avança em direção a sistemas de transmissão eletrônica modulares e escaláveis, confundindo os limites entre transmissões emotores elétricos. Por exemplo, a Toyota registrou a patente em 2024 para um e-CVT hibridizado para seus EVs de próxima geração. A Mercedes também implementou uma estratégia, desenvolvendo um eixo eletrônico de 2 velocidades para seu Classe G elétrico 2025 EQG. Esta evolução destaca como a tecnologia de transmissão se adapta à era EV, fundindo-se com motores eletrificados para um desempenho ideal. Esta tendência garante que os fabricantes de transmissões continuem vitais no futuro da indústria automóvel eletrificada.

DINÂMICA DE MERCADO

Drivers de mercado

O aumento da demanda regulatória e do consumidor por veículos com baixo consumo de combustível e ecologicamente corretos aumenta a demanda do produto

Com padrões de emissões mais rigorosos, como o Euro 7, o CN6 da China e os regulamentos CAFE dos EUA, os fabricantes de automóveis devem adotar tecnologias de transmissão avançadas que otimizem o desempenho do motor e, ao mesmo tempo, reduzam o consumo de combustível e as emissões de CO₂. As transmissões automáticas (ATs), especialmente as transmissões variáveis contínuas CVT e as transmissões de dupla embreagem (DCTs), estão ganhando força devido à sua eficiência superior em comparação às transmissões manuais tradicionais. Por exemplo, o Corolla Hybrid 2024 da Toyota utiliza um e-CVT que aumenta a economia de combustível em 15-20%, enquanto o mais recente DSG (DCT) da Volkswagen no Golf GTI 2024 melhora a aceleração e reduz as emissões. Da mesma forma, o Accord Hybrid 2025 da Honda integra uma transmissão inteligente multimodo (i-MMD), alternando automaticamente entre os modos elétrico e híbrido para uma eficiência ideal.

Os veículos elétricos (EVs) também estão remodelando o cenário das transmissões. Embora a maioria dos EVs utilize caixas de velocidades de uma velocidade, os modelos de alto desempenho, incluindo o Porsche Taycan e o Audi e-tron GT, empregam transmissões de múltiplas velocidades para aumentar a velocidade e o alcance. Há rumores de que o próximo trem de força “Plaid” da Tesla apresenta uma transmissão inovadora de 2 velocidades para melhor competência nas rodovias. Os fabricantes estão avançando fortemente em P&D para atender a essas demandas. A ZF Friedrichshafen lançou sua transmissão automática de 8 velocidades de última geração em 2024, reduzindo o consumo de combustível em 10% nos veículos ICE. Aisin Seiki introduziu uma transmissão híbrida modular compatível com vários motores, que a Lexus e a Toyota adotaram. A BorgWarner descobriu uma transmissão eletrônica de 800 V para EVs, prevista para estrear nos modelos 2025 da Lucid Motors.

As tendências dos utilizadores finais e as políticas governamentais estão a implementar estratégias adequadas, e as empresas operadoras de frotas, como a Uber e a Lyft, estão a dar prioridade a veículos híbridos e de transmissão automática para reduzir os custos operacionais. Este foco na eficiência de combustível, conformidade de emissões e eletrificação salvaguarda o crescimento sustentado do mercado de transmissão automotiva, com inovações centradas na hibridização, materiais leves e tecnologias de mudança inteligente.

Restrições de mercado

Diminuição da demanda por transmissões tradicionais devido à crescente adoção de VEs

Um dos desafios mais significativos enfrentados pelo mercado é a mudança acelerada para veículos eléctricos (EV), o que está a reduzir a procura por transmissões convencionais de múltiplas velocidades. Ao contrário dos veículos com motor de combustão interna (ICE) que requerem caixas de velocidades complexas, a maioria dos EV utiliza transmissões de velocidade única devido à ampla gama de binário dos motores eléctricos e à elevada eficiência a várias velocidades. Esta tendência está a perturbar a indústria de transmissão tradicional, uma vez que os VE representam uma quota crescente das vendas de veículos, 18% em 2024, contra apenas 4% em 2020.

Os principais fornecedores, incluindo ZF Friedrichshafen e Aisin Seiki, que anteriormente dominavam o mercado de transmissões automáticas de 8 e 10 velocidades, são agora forçados a migrar para sistemas e-drive. Por exemplo, a ZF anunciou em 2024 que eliminará gradualmente a produção de determinadas transmissões ICE até 2027, redirecionando os investimentos para caixas de velocidades de 2 velocidades compatíveis com veículos elétricos e unidades de acionamento integradas. Da mesma forma, a Jatco, um importante fornecedor de CVT para a Nissan, registou um declínio de 30% nas encomendas à medida que a Nissan acelera a sua transição EV, incluindo o SUV Ariya 2024, que utiliza um redutor de velocidade única.

Embora os mercados desenvolvidos adoptem rapidamente os VE, as regiões sensíveis aos preços, incluindo a Índia e o Sudeste Asiático, ainda dependem de transmissões manuais e automáticas de baixo custo. No entanto, as políticas governamentais estão a mudar entre os países. O esquema FAME-III da Índia (2025) dá prioridade aos subsídios para veículos eléctricos, incentivando os fabricantes de automóveis, incluindo a Tata Motors, a reduzir os investimentos em novas transmissões ICE. Entretanto, a proibição do ICE na China em 2035 levou a Geely e a BYD a descontinuar certos modelos DCT a favor de plataformas EV dedicadas.

A ascensão dos VE também está a reduzir o mercado de reparação e substituição de transmissões, uma vez que os VE requerem uma manutenção mínima da transmissão. Empresas como a BorgWarner estão adquirindo motores elétricos eeletrônica de potênciaempresas para compensar o declínio das receitas de transmissão, enquanto as oficinas independentes enfrentam a obsolescência sem a reconversão dos veículos eléctricos. O declínio dos veículos ICE é inevitável, forçando os fabricantes de transmissões a reinventarem as suas linhas de produtos ou arriscarem a irrelevância. Enquanto algumas empresas, incluindo a ZF e a Aisin, estão a adaptar-se com transmissões EV híbridas e multi-velocidades, outras lutam para acompanhar o ritmo da revolução eléctrica. Esta restrição sublinha a necessidade de diversificação estratégica no cenário automóvel em evolução.

Oportunidades de mercado

A integração de buchas inteligentes com IoT e tecnologia de sensores pode ser uma oportunidade transformadora para o mercado

Embora a maioria dos Veículos Elétricos (EVs) utilize atualmente transmissões de velocidade única, há uma oportunidade crescente de mercado para transmissões inovadoras de múltiplas velocidades projetadas para melhorar a eficiência, o alcance e o desempenho dos EVs da próxima geração. Esta tendência é particularmente notável em carros elétricos de alto desempenho, veículos pesadoscaminhões elétricos, e EVs off-road, onde caixas de câmbio de múltiplas velocidades podem otimizar a entrega de torque e o consumo de energia em velocidades variadas.

Os fabricantes de veículos elétricos de luxo e esportivos são transmissões multivelocidades inovadoras para superar as limitações dos sistemas de velocidade única. Por exemplo, a transmissão de 2 velocidades da Porsche no Taycan melhora a aceleração e a velocidade máxima, ao mesmo tempo que reduz o esforço do motor. O hipercarro Nevera da Rimac utiliza um complexo sistema multi-relação para maximizar eficientemente sua produção de 1.914 cv. O segmento de veículos comerciais apresenta significativo potencial de crescimento. A divisão ePowertrain da Daimler Truck está desenvolvendo uma transmissão de 3 velocidades para seus caminhões elétricos de longo curso para melhorar a eficiência nas rodovias. Os veículos elétricos de aventura da Rivian usam configurações de motor duplo com redutores de marcha para melhorar a capacidade off-road.

Os principais intervenientes estão a investir fortemente, por exemplo, a transmissão EVplus de 2 velocidades da ZF (2024) reduz a perda de energia em 15% em veículos de entrega urbana. O eGearDrive integrado da BorgWarner combina motor e transmissão para veículos elétricos de médio porte. As transmissões de eixo elétrico da Dana alimentam as vans Rivian EDV da Amazon. A Mercedes-AMG está desenvolvendo estrategicamente uma unidade multivelocidade focada no desempenho para seus modelos elétricos AMG 2026. A evolução para transmissões EV multivelocidades representa uma oportunidade multibilionária, principalmente nos segmentos premium e comerciais. À medida que a adoção de VE cresce alémcarros de passageiros, os fabricantes de transmissões que inovam em sistemas de engrenagens leves, compactos e eficazes liderarão este mercado emergente.

Análise de Segmentação

Por tipo de veículo

A ampla popularidade e versatilidade dos automóveis de passageiros leva ao seu domínio

Com base no tipo de veículo, segmenta o mercado em automóveis de passageiros, LCVs e HCVs.

O segmento de veículos de passageiros deterá a maior fatia do mercado de transmissões automotivas, impulsionado pela forte demanda por SUVs e veículos Classe C (compactos) devido à sua ampla popularidade e versatilidade, representando uma participação de mercado de 72,97% em 2026. Os SUVs, em particular, estão impulsionando o crescimento, à medida que adotam cada vez mais transmissões automáticas avançadas (ATs) e transmissões de dupla embreagem (DCTs) para melhorar o desempenho e a eficiência de combustível. Por exemplo, Toyota RAV4 e Hyundai Tucson utilizam ATs e DCTs de 8 velocidades, melhorando a dirigibilidade e atendendo normas de emissões mais rigorosas. Os veículos Classe B (subcompactos) e Classe M (multifuncionais) também são significativos, especialmente em mercados emergentes, incluindo a Índia e o Sudeste Asiático, onde AMTs e CVTs econômicos são preferidos. Enquanto isso, os veículos Classe E (executivos) e Classe D (médio porte) geralmente apresentam DCTs e ATs premium, como visto no BMW Série 5 e no Mercedes Classe E. O subsegmento que mais cresce é o dos SUVs, impulsionados pela urbanização e pelas tendências off-road, com transmissões que incluem o DCT híbrido 4xe da Jeep e o AT de 8 velocidades da Land Rover.

Os veículos comerciais ligeiros (LCV), como o Ford Transit, adoptam cada vez mais AMT e transmissões electrificadas para maior eficiência em termos de custos. Em contraste,veículos comerciais pesados (HCVs)contar com manuais automatizados (por exemplo, Volvo I-Shift) e eixos eletrônicos emergentes para caminhões elétricos (por exemplo, Tesla Semi). O aumento da logística do comércio eletrónico e dos serviços de entrega de última milha alimenta o crescimento do segmento de veículos comerciais ligeiros (VCL). Modelos como o Ford Transit e o Tata Ace utilizam cada vez mais transmissões automatizadas e híbridas para equilibrar capacidade de carga e economia de combustível.

No entanto, de menor volume, os veículos comerciais pesados (HCVs) dependem de transmissões manuais robustas e manuais automatizadas (AMTs), com empresas como a Volvo e a Daimler integrando sistemas de mudanças inteligentes para eficiência em longas distâncias. HCV apresenta um crescimento considerável do mercado.

Por tipo de motor

Segmento ICE liderado devido à crescente popularidade e disponibilidade de infraestrutura em automóveis de passageiros

O mercado é segmentado, por tipo de motor, em ICE, HEV e BEV.

O segmento de motores de combustão interna (ICE) deterá a maior quota de mercado, uma vez que os veículos tradicionais a gasolina e diesel continuarão a dominar as frotas globais, representando uma quota de mercado de 71,73% em 2026. Devido às suas vantagens inerentes, este aumento da procura está ligado à sua crescente popularidade em automóveis de passageiros e veículos comerciais ligeiros. Inicialmente adaptada para veículos com motor de combustão interna (ICE) para optimizar a eficiência do motor e as relações potência-velocidade, esta tecnologia desenvolveu-se consideravelmente, contribuindo para uma maior quota de mercado do ICE do que outros tipos de motores.

Os veículos eléctricos a bateria (BEV) são os que mais crescem e utilizam principalmente transmissões de velocidade única, mas os EV comerciais e de alto desempenho estão a adoptar caixas de velocidades de 2 e 3 velocidades para aumentar a eficiência. Os exemplos incluem a transmissão de 2 velocidades do Porsche Taycan e a suposta caixa de câmbio Cybertruck de múltiplas velocidades da Tesla.

As transmissões híbridas têm uma taxa de crescimento significativa e estão a preencher a lacuna entre o ICE e a eletrificação total. Os sistemas Hybrid Synergy Drive da Toyota e e: HEV da Honda usam e-CVTs e dispositivos de divisão de potência para otimizar a eficiência de combustível, com modelos como o Toyota Prius e o Honda Accord Hybrid liderando a adoção. A mudança para híbridos e BEVs está a remodelar a procura de transmissões, com fabricantes como a ZF e a Aisin a investir em unidades integradas de e-drive. Esta transição apoia a evolução do mercado em direção à mobilidade sustentável.

Por tipo de transmissão

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O significativo amortecimento de vibrações e o conforto oferecidos pela transmissão automática (AT) contribuem para o domínio segmentar

Com base no tipo de transmissão, o mercado é segmentado em Transmissão Manual (MT), Transmissão Manual Inteligente (IMT), Transmissão Manual Automatizada (AMT), Transmissão Automática (AT), Transmissão Continuamente Variável (CVT) eTransmissão de Dupla Embreagem (DCT).

O segmento de Transmissão Automática (AT) deverá responder por 32,93% da participação de mercado em 2026. A maior participação de mercado pode ser atribuída à crescente demanda por uma experiência de condução mais suave e sem complicações.

Seguindo de perto, espera-se que o segmento de transmissão de dupla embreagem (DCT) cresça significativamente. Este crescimento é impulsionado pelos esforços contínuos dos principais OEMs de automóveis para melhorar a dirigibilidade dos veículos e a eficiência de combustível. Estes esforços incluem a promoção da tecnologia de transmissão DCT para veículos da próxima geração, a fim de melhorar a economia de combustível e diminuir as emissões de carbono.

Os sistemas de transmissão continuamente variável (CVT), transmissão manual inteligente (IMT), transmissão manual automatizada (AMT) e transmissão manual (MT) detêm uma participação significativa no mercado e devem crescer de forma constante. Este crescimento se deve às preferências dos consumidores por diversos sistemas de transmissão que atendem às necessidades individuais. A diversificação nos tipos de transmissão atende às diversas preferências dos consumidores e necessidades regulatórias, garantindo uma expansão sustentada do mercado.

PERSPECTIVAS REGIONAIS DO MERCADO DE TRANSMISSÃO AUTOMOTIVA

Regionalmente, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Automotive Transmission Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado na Ásia-Pacífico atingiu US$ 98,33 bilhões em 2025, representando 47,43% da receita total do mercado, e deverá atingir US$ 112,09 bilhões em 2026. O aumento da produção de veículos e uma mudança para transmissões automáticas e CVT são fatores-chave no crescimento do mercado. Além disso, o desenvolvimento de veículos eléctricos está a criar a necessidade de soluções de caixas de velocidades especializadas, adaptadas aos grupos motopropulsores de veículos eléctricos. A Ásia-Pacífico é o maior centro de produção, liderado pelo Japão (Aisin CVTs), Índia (Maruti Suzuki AMTs) e China (BYD e-transmissions). AMTs de baixo custo dominam a Índia (por exemplo, Tata Altroz), enquanto o boom de veículos elétricos da China impulsiona redutores de velocidade única (NIO, XPeng). As japonesas Toyota e Honda são pioneiras em e-CVTs para híbridos (por exemplo, Prius). a procura diversificada da região – desde AMTs orçamentais a transmissões EV premium – alimenta as cadeias de abastecimento globais. O mercado do Japão deverá atingir 1,53 mil milhões de dólares até 2026, o mercado da China deverá atingir 48,78 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 3,77 mil milhões de dólares até 2026.

Europa

O mercado na Ásia-Pacífico atingiu 98,33 mil milhões de dólares em 2025, representando 47,43% da receita total do mercado, e deverá atingir 112,09 mil milhões de dólares em 2026. O mercado europeu está em constante crescimento, em grande parte devido à transição para veículos eléctricos e à procura de sistemas de transmissão mais eficientes para optimizar o desempenho dos VE. Há também foco na redução das emissões de carbono, o que incentiva o desenvolvimento de soluções de caixas de câmbio que melhorem a eficiência e a sustentabilidade dos veículos. O 2024 da UE BateriaA Regulamentação de Passaportes está impulsionando a produção localizada de transmissões eletrônicas, com a Mercedes-Benz desenvolvendo eixos eletrônicos de 2 velocidades para EQG. A plataforma EMP2 da Stellantis integra ATs hibridizados para Peugeot e Opel, apresentando inovação regional. O mercado do Reino Unido deverá atingir 7,82 mil milhões de dólares até 2026, enquanto o mercado da Alemanha deverá atingir 18,95 mil milhões de dólares até 2026.

América do Norte

O mercado da América do Norte foi avaliado em 50,5 mil milhões de dólares em 2025, capturando 24,36% da receita global, e estima-se que atinja 54,86 mil milhões de dólares em 2026. A América do Norte está a testemunhar um crescimento significativo do mercado impulsionado por avanços tecnológicos, aumento da produção de veículos e uma crescente preferência do consumidor por veículos com sistemas de transmissão avançados, incluindo transmissões automáticas e de dupla embraiagem. O mercado da América do Norte é impulsionado pela alta demanda por transmissões automáticas (ATs) e sistemas de transmissão voltados para o desempenho, especialmente em caminhões e SUVs. Os EUA dominam com ATs de 8 e 10 velocidades. Impulsos regulatórios recentes, incluindo os Padrões de Emissão para Serviços Pesados de 2027 da EPA dos EUA, estão acelerando as transmissões eletrificadas para veículos comerciais. A caixa de velocidades multi-velocidades Cybertruck da Tesla e o eixo eléctrico de motor duplo da Rivian destacam a mudança para transmissões optimizadas para veículos eléctricos. O mercado dos EUA deverá atingir US$ 8,82 bilhões até 2026.

Resto do mundo

Em 2025, o Resto do Mundo gerou 5,47 mil milhões de dólares, contribuindo com 2,64% para as receitas do mercado global, e prevê-se que cresça para 5,74 mil milhões de dólares em 2026. A procura de sistemas de transmissão fiáveis em veículos comerciais, especialmente os utilizados no transporte e na logística, contribui para a expansão do mercado no resto do mundo. Além disso, a adopção de veículos eléctricos e híbridos impulsiona a necessidade de tecnologias avançadas de caixas de velocidades para apoiar iniciativas de electrificação. A América Latina depende de ATs flex-fuel (por exemplo, VW Tiptronic no Brasil), enquanto o mercado africano de automóveis usados sustenta transmissões manuais. A procura de SUV de luxo no Médio Oriente alimenta ATs de elevado binário (por exemplo, Land Rover 8HP), e os objectivos de veículos eléctricos do GCC estão a motivar pilotos de transmissão electrónica (por exemplo, Lucid Air na Arábia Saudita).

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovação, portfólio diversificado de produtos, qualidade e confiabilidade fazem da ZF Friedrichshafen AG um player líder

A ZF Friedrichshafen é líder global em transmissões automotivas e é reconhecida por suas soluções de transmissão inovadoras e de alto desempenho. O seu domínio decorre de tecnologias pioneiras, incluindo as transmissões automáticas de 8HP e 9HP, amplamente adotadas por marcas de luxo (BMW, Audi, Land Rover). A ZF também lidera em transmissões eletrificadas, incluindo sistemas e-drive para veículos elétricos (por exemplo, Jaguar I-Pace) e módulos híbridos. Aquisições estratégicas (por exemplo, WABCO para tecnologia de veículos comerciais) e investimentos pesados em pesquisa e desenvolvimento solidificam a sua posição. As plataformas de transmissão modulares da ZF atendem a diversos segmentos, desde automóveis de passageiros até caminhões pesados, garantindo adaptabilidade em meio às mudanças da indústria em direção à eletrificação.

Aisin, uma subsidiária do Grupo Toyota, ocupa o segundo lugar com seus CVTs (por exemplo, Toyota Corolla) e transmissões híbridas (por exemplo, Prius e-CVT) mais vendidos. Supera em DCTs para modelos de desempenho (Lexus IS) e e-axles para EVs (bZ4X). A cadeia de fornecimento verticalmente integrada da Aisin e as parcerias OEM (Honda, Mazda) garantem a resiliência do mercado. Avanços recentes incluem transmissões eletrónicas resistentes ao calor para veículos elétricos de alto desempenho, reforçando a sua vantagem competitiva.

LISTA DAS PRINCIPAIS EMPRESAS DE TRANSMISSÃO AUTOMOTIVA PERFILADAS

- ZF Friedrichshafen AG (Alemanha)

- Aisin Corporation (Japão)

- JATCO Ltd (Japão)

- BorgWarner Inc. (NÓS.)

- Getrag (Magnus Powertrain) (Alemanha)

- Corporação Eaton (NÓS.)

- Grupo Schaeffler (Alemanha)

- Hyundai Transys (Coreia do Sul)

- Dana Incorporated (EUA)

- GKN Automotive (Grupo Dowlais) (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2025:A ZF India firmou um acordo de parceria com um fabricante indiano de veículos comerciais para fornecer uma grande quantidade de transmissões de 9 marchas projetadas para veículos com mais de 300 cavalos de potência, transmissões manuais e automáticas para caminhões do segmento pesado. A parceria envolve as transmissões manuais EcoMid e as transmissões automáticas EcoTronic Mid da ZF, projetadas para caminhões com peso superior a 25 toneladas e operando no segmento de torque de 1.300 Nm. As transmissões serão fabricadas nas instalações existentes da ZF em Chakan, Pune, apoiando a iniciativa governamental “Make in India”.

- Fevereiro de 2025:Zenvo faz parceria com Ricardo para desenvolvimento de transmissão do hipercarro Aurora.

- Abril de 2024:A Stellantis lançou a sua nova transmissão eletrificada de dupla embraiagem (eDCT) no Mirafiori Automotive Park, em Itália. A empresa também planejou um investimento de aproximadamente US$ 267 milhões no local e na indústria automotiva italiana para criar o Mirafiori Automotive Park 2030.

- Junho de 2023: A Allison Transmission anunciou sua expansão na Arábia Saudita e no Catar para fortalecer sua presença no Oriente Médio por meio de parceria com ambas as nações para equipar 40 ônibus com sua tecnologia de transmissão. Os ônibus apresentam uma transmissão automática totalmente hidráulica sem embreagens mecânicas, menos desgaste em todas as peças do sistema de transmissão e menos quebras e reparos dispendiosos.

- Abril de 2023:A Volkswagen AG anunciou que iria introduzir uma transmissão manual nas edições GT Plus recém-lançadas da empresa para os mercados indianos. Os dois modelos, Virtus GT Plus e Taigun GT Plus, contarão com caixa manual de 6 velocidades.

COBERTURA DO RELATÓRIO

O relatório global do mercado de transmissão automotiva fornece análises detalhadas do mercado e se concentra em aspectos-chave, como empresas líderes, tipos de veículos, design e tecnologia. Além disso, o relatório oferece insights sobre as últimas tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

| Ano estimado | 2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) e Volume (Mil unidades) |

|

Segmentação |

Por tipo de veículo

|

|

Por tipo de motor

|

|

|

Por tipo de transmissão

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado atingirá US$ 495,54 bilhões até 2034.

Espera-se que o mercado cresça a um CAGR de 10,25% durante o período de previsão.

A crescente demanda dos consumidores e dos reguladores por veículos com baixo consumo de combustível e ecológicos aumenta a demanda por transmissão.

A Ásia-Pacífico liderou o mercado em 2025.

A Ásia-Pacífico dominou o mercado global com uma participação de 47,43% em 2025.

ZF, Aisin, BorgWarner, Getrag e JATCO são alguns dos principais players do mercado que operam no setor.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco