Tamanho do mercado de serviços automotivos DevOps, análise de participação e indústria, por tipo de serviço (serviços de integração contínua e entrega contínua (CI/CD), serviços de automação de testes e validação, serviços de gerenciamento de atualização OTA e serviços de gerenciamento de nuvem e infraestrutura), por aplicação (ADAS e direção autônoma, trem de força e gerenciamento de bateria, telemática e gerenciamento de frota, entre outros), por tipo de veículo (Hatchback/Sedan, SUV, LCV e HCV), por usuário final (OEMs automotivos, Tier-1 fornecedores, empresas de software automotivo e prov

Tamanho do mercado de serviços automotivos DevOps e perspectivas futuras

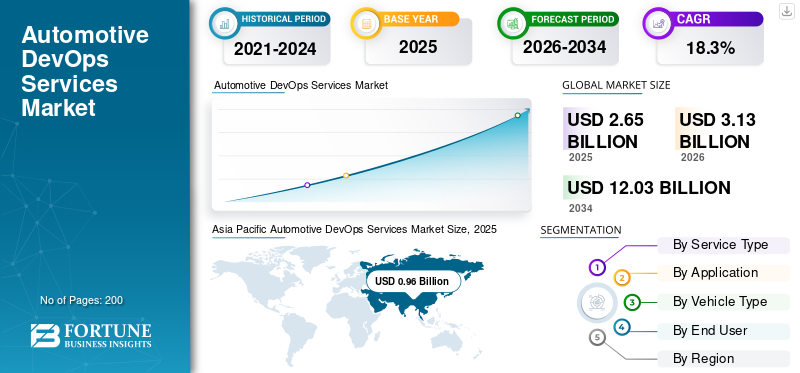

O tamanho global do mercado de serviços automotivos DevOps foi avaliado em US$ 2,65 bilhões em 2025. O mercado deve crescer de US$ 3,13 bilhões em 2026 para US$ 12,03 bilhões até 2034, com um CAGR de 18,3% durante o período de previsão. A Ásia-Pacífico dominou o mercado de serviços devops automotivos com uma participação de mercado de 36,22% em 2025.

Os serviços Automotive DevOps referem-se a práticas de desenvolvimento, teste, implantação, segurança cibernética e gerenciamento de serviços em nuvem de software usadas para acelerar a entrega de software automotivo. Esses serviços permitem integração contínua, atualizações OTA, validação automatizada e gerenciamento seguro do ciclo de vida de software para veículos conectados, elétricos, autônomos e definidos por software em ecossistemas de OEM e fornecedores. A rápida adoção de veículos definidos por software, carros conectados, veículos elétricos e tecnologias ADAS impulsiona principalmente o mercado. Aumentando as atualizações de software OTA, evoluindo o setor automotivosegurança cibernéticarequisitos e a adoção de arquiteturas de veículos nativas da nuvem estão acelerando a adoção do DevOps. OEMs e fornecedores de nível 1 estão investindo pesadamente em testes automatizados, pipelines de CI/CD e ciclos de lançamento de software mais rápidos para reduzir a complexidade do desenvolvimento, melhorar o desempenho do veículo e garantir a conformidade regulatória.

Os principais players incluem Accenture, Capgemini, IBM, TCS, Infosys, HCLTech, Cognizant, Wipro, KPIT, Bosch e Continental. A tendência do mercado está mudando para DevSecOps orientado por IA, plataformas de software automotivo baseadas em nuvem e gerenciamento do ciclo de vida OTA. As empresas estão expandindo parcerias com empresas automotivas e OEMs para apoiar o desenvolvimento de veículos definidos por software, integração de software de direção autônoma e ecossistemas de mobilidade conectada.

Descarregue amostra grátis para saber mais sobre este relatório.

AUTOMOTIVOTENDÊNCIAS DE MERCADO DE SERVIÇOS DevOps

Crescente adoção de veículos definidos por software para acelerar a expansão do mercado

Os fabricantes automotivos estão cada vez mais migrando para arquiteturas de veículos definidos por software (SDV), nas quais as funções do veículo são continuamente atualizadas por meio de software, em vez de modificações de hardware. Essa transição está aumentando significativamente a demanda por serviços DevOps automotivos, especialmente pipelines de CI/CD, testes automatizados, implantação OTA e orquestração de software nativo da nuvem. Os OEMs estão se concentrando em reduzir os ciclos de lançamento de software e permitir atualizações de recursos durante todo o ciclo de vida do veículo. O desenvolvimento de SDV também requer integração perfeita entre plataformas de infoentretenimento, ADAS, telemática e gerenciamento de baterias, tornando as estruturas DevOps essenciais para operações de engenharia automotiva. A crescente adoção de arquiteturas de computação centralizadas e plataformas de veículos habilitadas para IA apoia ainda mais a expansão do mercado a longo prazo em veículos de passageiros e comerciais.

- Em novembro de 2024, a Bosch Engineering juntou-se ao ecossistema de mercado de software da SDVerse para acelerar a engenharia de veículos definida por software e os recursos de implantação de software de veículos.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento das regulamentações de segurança cibernética automotiva para impulsionar a adoção de DevSecOps

Veículos conectados, sistemas habilitados para OTA e plataformas automotivas integradas na nuvem estão aumentando os riscos de segurança cibernética em todo o ecossistema automotivo. Os OEMs automotivos e os fornecedores de nível 1 estão, portanto, investindo pesadamente em DevSecOps, monitoramento contínuo, validação de vulnerabilidades e gerenciamento seguro do ciclo de vida do software. As regulamentações globais de segurança cibernética estão obrigando os fabricantes a implementar soluções segurasprogramasatualizar sistemas e processos de gestão de segurança cibernética ao longo do ciclo de vida do veículo.

Os serviços Automotive DevOps estão se tornando essenciais para garantir conformidade regulatória, rastreabilidade de software, detecção de ameaças e rápida implantação de patches em frotas de veículos conectados. À medida que as arquiteturas dos veículos se tornam cada vez mais centradas no software, a integração da segurança cibernética nos ambientes de desenvolvimento e implementação está a transformar o setor automóvel de uma capacidade opcional para um requisito de engenharia obrigatório nos mercados automóveis globais.

- Por exemplo, em agosto de 2024, a AWS destacou os regulamentos de segurança cibernética UNECE WP.29 que exigem que os OEMs mantenham sistemas de gerenciamento de segurança cibernética e protejam mecanismos de atualização de software OTA para veículos conectados.

RESTRIÇÕES DE MERCADO

Alta complexidade de integração para restringir a implantação de DevOps em grande escala

Os ecossistemas de software automotivo envolvem múltiplas unidades de controle eletrônico, arquiteturas de veículos legados, requisitos de validação críticos para a segurança e redes de fornecedores altamente fragmentadas. A integração de práticas de DevOps nesses ambientes continua tecnicamente complexa e exige muitos recursos. Muitos OEMs ainda usam estruturas de desenvolvimento legadas originalmente projetadas para programas de veículos centrados em hardware, em vez de implantação contínua de software. As diferenças nas pilhas de software, na infraestrutura de nuvem, nos padrões de teste e nas arquiteturas de implantação OTA geralmente retardam os prazos de implementação e aumentam os custos operacionais. Além disso, os requisitos de certificação de segurança para sistemas automotivos exigem validação extensiva antes da implantação do software, reduzindo as vantagens de velocidade normalmente associadas aos modelos DevOps. Esses desafios de integração e conformidade continuam a restringir a implantação rápida, especialmente entre OEMs menores e fornecedores regionais com maturidade limitada em engenharia de software.

OPORTUNIDADES DE MERCADO

O aumento do uso de plataformas OTA cria fortes oportunidades de crescimento futuro

A crescente implantação de atualizações de software over-the-air está criando oportunidades significativas de longo prazo para provedores de serviços automotivos DevOps. Os fabricantes automotivos usam cada vez mais plataformas OTA para implantar remotamente atualizações de desempenho, patches de segurança cibernética, recursos de otimização de bateria, melhorias de infoentretenimento e aprimoramentos de ADAS. Essa mudança está permitindo que os veículos recebam melhorias contínuas de software ao longo de seu ciclo de vida operacional, aumentando a necessidade de pipelines de CI/CD escaláveis, validação automatizada de software, orquestração em nuvem e gerenciamento seguro de implantação. Espera-se que as frotas de veículos comerciais e os veículos elétricos se tornem os principais contribuintes para a procura de DevOps impulsionada pelas OTA, impulsionadas pela sua elevada frequência de atualização de software e pelos requisitos de gestão de frotas conectadas. À medida que as capacidades OTA se expandem globalmente, espera-se que os provedores de serviços que oferecem infraestrutura segura de entrega de software e plataformas de desenvolvimento automotivo nativas da nuvem se beneficiem substancialmente.

- Por exemplo, em janeiro de 2025, a Bosch anunciou a integração do NVIDIA DRIVE AGX Thor em arquiteturas de computação veicular centralizadas de próxima geração para oferecer suporte à funcionalidade de veículo definida por software orientada por IA e à implantação de software escalonável.

DESAFIOS DO MERCADO

Escassez de Profissionais Especializados para Desafiar o Crescimento do Mercado

A crescente complexidade dos veículos definidos por software está criando uma forte demanda por engenheiros qualificados em integração de software automotivo, desenvolvimento nativo da nuvem, validação de segurança cibernética, testes orientados por IA e gerenciamento do ciclo de vida OTA. No entanto, a disponibilidade de profissionais com experiência tanto em engenharia automóvel como em metodologias DevOps permanece limitada a nível global. O desenvolvimento de software automotivo requer conhecimento de padrões de segurança funcional, sistemas embarcados, conformidade de segurança cibernética e ambientes de validação em tempo real, tornando o desenvolvimento da força de trabalho mais difícil do que a implementação tradicional de DevOps empresarial. Esta escassez de talentos aumenta os custos dos projetos, atrasa os prazos de implantação, reduz a eficiência do tempo de colocação no mercado e cria pressão operacional sobre os OEMs e os fornecedores de nível 1 à medida que aceleram os seus programas de SDV. A competição por engenheiros de software automotivo qualificados está se intensificando na América do Norte, Europa, China, Índia e Japão, à medida que as montadoras expandem rapidamente as capacidades internas de software.

- Por exemplo, em setembro de 2024, Cummins, Bosch Global Software, ETAS e KPIT lançaram uma iniciativa aberta de software telemático para simplificar o desenvolvimento de software SDV e abordar a crescente complexidade da engenharia de software automotivo.

Análise de Segmentação

Por tipo de serviço

Rápida ascensão de veículos definidos por software Impulsos Crescimento do segmento de serviços de automação de testes e validação

Com base no tipo de serviço, o mercado é segmentado em serviços de integração contínua e entrega contínua (CI/CD), serviços de automação de testes e validação, DevSecOps e serviços de segurança cibernética, serviços de gerenciamento de atualização OTA e serviços de gerenciamento de nuvem e infraestrutura.

Os serviços de automação de testes e validação dominam o mercado, pois os ambientes de software automotivo exigem testes de regressão contínuos, validação de segurança funcional,ADASsimulação, verificação OTA e verificações de confiabilidade de software em tempo real. A rápida ascensão de veículos definidos por software e plataformas automotivas conectadas aumentou significativamente as cargas de trabalho de testes entre OEMs e fornecedores de nível 1. As ferramentas de validação automatizadas ajudam a reduzir os riscos de implantação de software e, ao mesmo tempo, melhoram a eficiência da liberação e a conformidade com os padrões de segurança automotiva.

O segmento de DevSecOps e serviços de segurança cibernética deverá crescer a um CAGR de 21,4% durante o período de previsão.

- Por exemplo, em junho de 2024, a Siemens expandiu sua validação de software automotivo, aprimorando os testes alimentados por IA em sua plataforma de gêmeo digital automotivo PAVE360.

Por aplicativo

Segmento de ADAS e direção autônoma lidera devido ao aumento do investimento em arquiteturas de software centralizadas

Com base na aplicação, o mercado é segmentado em ADAS e direção autônoma, infoentretenimento e conectividade, trem de força e gerenciamento de bateria, telemática e gerenciamento de frota e atualizações de software OTA.

O segmento de ADAS e direção autônoma domina o mercado, pois os sistemas autônomos exigem integração contínua de software, validação de fusão de sensores, testes de modelos de IA, atualizações em tempo real e monitoramento de segurança cibernética. Os fabricantes automotivos estão investindo cada vez mais em arquiteturas de software centralizadas e sistemas de condução habilitados para IA, aumentando a implantação de DevOps nas operações de engenharia automotiva. A crescente penetração de veículos autônomos de Nível 2 e Nível 3 apoia ainda mais a demanda de longo prazo por gerenciamento do ciclo de vida de software.

O segmento de trem de força e gerenciamento de bateria deverá crescer a um CAGR de 21,1% durante o período de previsão.

- Por exemplo, em março de 2024, a NVIDIA anunciou um ecossistema expandido de parceria automotiva que apoia o desenvolvimento de veículos autônomos orientados por IA e plataformas centralizadas de computação de veículos definidas por software.

Por tipo de veículo

Segmento de SUVs será líder devido à sua capacidade de suportar arquiteturas de computação maiores

Com base no tipo de veículo, o mercado é segmentado em Hatchback/Sedan, SUV, LCV e HCV.

O segmento SUV domina o mercado e deverá crescer a um CAGR de 20,5% durante o período de previsão devido à maior integração de sistemas de infoentretenimento conectados, tecnologias ADAS, funcionalidade de software OTA e plataformas de cockpit digital premium. Os OEM globais priorizam cada vez mais os SUVs para lançamentos de veículos elétricos e definidos por software, uma vez que esses veículos suportam arquiteturas de computação maiores e ecossistemas de software de maior valor. O segmento também beneficia da forte procura dos consumidores na América do Norte, China, Europa e Médio Oriente.

O segmento HCV deverá crescer a um CAGR de 18,2% durante o período de previsão.

- Por exemplo, em outubro de 2024, Rivian introduziu software aprimorado e atualizações de funcionalidade OTA para seu R1SSUVplataforma para melhorar a assistência ao motorista e o desempenho do veículo conectado.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

Aumento dos investimentos em pipelines DevOps Impulsionar Automotivo Crescimento do segmento OEM

Com base no usuário final, o mercado é segmentado em OEMs automotivos, fornecedores de nível 1, empresas de software automotivo e prestadores de serviços de mobilidade.

Os OEMs automotivos dominam o mercado à medida que os fabricantes de veículos desenvolvem cada vez mais pilhas de software proprietárias internas, plataformas de computação centralizadas, ecossistemas OTA e sistemas de direção autônoma. Os OEMs estão investindo pesadamente em pipelines DevOps para acelerar os ciclos de implantação de software, reduzir a dependência de arquiteturas fragmentadas de fornecedores e melhorar o controle do ciclo de vida do software. A transição para veículos definidos por software está a aumentar os orçamentos internos de engenharia de software nos fabricantes automóveis globais.

O segmento de empresas de software automotivo deverá crescer a um CAGR de 20,9% durante o período de previsão.

- Por exemplo, em Abril de 2024, a CARIAD da Volkswagen expandiu a sua colaboração com a Bosch para acelerar o desenvolvimento de software de condução autónoma e plataformas de software para veículos escaláveis.

PERSPECTIVAS REGIONAIS DO MERCADO DE SERVIÇOS AUTOMOTIVOS DevOps

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

AMÉRICA DO NORTE

Asia Pacific Automotive DevOps Services Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte continua a manter uma posição significativa no mercado devido à rápida adoção de veículos definidos por software, ao desenvolvimento automotivo avançado nativo da nuvem e aos fortes recursos de implantação OTA. A região beneficia de uma elevada penetração de ADAS, de ecossistemas de veículos conectados e de investimentos em mobilidade autónoma nos EUA e no Canadá. Os OEMs automotivos estão cada vez mais integrando DevSecOps, validação orientada por IA e arquiteturas de software centralizadas nos ciclos de desenvolvimento de veículos. O aumento dos requisitos de conformidade de segurança cibernética e a expansão das plataformas de software EV apoiam ainda mais o crescimento do mercado. A região também se beneficia da forte presença de fornecedores de engenharia de software automotivo e da implantação de infraestrutura em nuvem automotiva em larga escala.

MERCADO DE SERVIÇOS AUTOMOTIVOS DevOps DOS EUA

Os EUA dominam o mercado norte-americano e estima-se que atinjam 0,72 mil milhões de dólares até 2026. Fortes investimentos em SDV, implementações de veículos habilitados para OTA, desenvolvimento de condução autónoma e engenharia de software automóvel baseada na nuvem continuam a apoiar a expansão do mercado. O país também beneficia da elevada penetração de veículos conectados, de fortes programas de transformação digital OEM e da crescente adoção de plataformas de validação de software e segurança cibernética habilitadas para IA em ecossistemas de veículos de passageiros e comerciais.

EUROPA

A Europa continua a ser um mercado tecnologicamente avançado, impulsionado pela produção automóvel premium, regulamentos rigorosos de segurança cibernética e adoção acelerada de VE. Os OEMs automotivos em toda a região estão aumentando os investimentos em arquiteturas de veículos definidas por software, gerenciamento do ciclo de vida OTA e ambientes de testes alimentados por IA. A transição para a eletrificação e plataformas centralizadas de computação veicular continua a aumentar a demanda por CI/CD, validação automatizada e serviços de integração de segurança cibernética. Fortes capacidades de engenharia entre OEMs e fornecedores de nível 1 também apoiam a implantação em larga escala de infraestrutura de nuvem automotiva e ecossistemas de software de mobilidade conectada em toda a região.

MERCADO DE SERVIÇOS AUTOMOTIVOS DevOps do Reino Unido

O mercado do Reino Unido deverá atingir 0,10 mil milhões de dólares até 2026, apoiado pelo aumento da implantação de veículos conectados, pela investigação sobre mobilidade autónoma e pela expansão da engenharia de software nativa da nuvem. O país continua a fortalecerIA automotiva, testes de simulação e recursos de gerenciamento de software OTA, aumentando os investimentos em veículos definidos por software e promovendo colaborações entre fornecedores de tecnologia automotiva e centros de engenharia OEM.

MERCADO DE SERVIÇOS AUTOMOTIVOS DevOps DA ALEMANHA

A Alemanha representa aproximadamente 28,2% do mercado europeu devido à forte presença de OEMs automotivos premium, engenharia avançada de software de veículos e alta intensidade de implantação de ADAS. O país continua a ser um centro líder para a integração da cibersegurança automóvel, o desenvolvimento de arquitetura SDV e a engenharia de plataformas de software EV, apoiado por extensos investimentos em condução autónoma e sistemas de computação centralizados.

ÁSIA PACÍFICO

A Ásia-Pacífico representa a maior participação de mercado de serviços DevOps automotivos globalmente devido à produção de veículos em grande escala, rápida implantação de EV, forte adoção de carros conectados e desenvolvimento agressivo de veículos definidos por software. China, Japão, Coreia do Sul e Índia estão expandindo significativamente as capacidades de engenharia de software automotivo, ecossistemas de implantação OTA e arquiteturas de veículos nativas em nuvem. A região também beneficia de elevados investimentos em software de gestão de baterias, sistemas ADAS alimentados por IA e estruturas de cibersegurança automóvel. O crescente apoio governamental aos VE e às infraestruturas de mobilidade inteligente fortalece ainda mais a procura a longo prazo de serviços DevOps automóveis nos segmentos de veículos de passageiros e comerciais.

MERCADO DE SERVIÇOS AUTOMOTIVOS DevOps DA CHINA

A China domina o mercado da Ásia-Pacífico com aproximadamente 60,3% de participação regional, impulsionada pela sua liderança na produção de veículos elétricos, implantação de veículos definidos por software e ecossistemas automotivos habilitados para OTA. Fortes capacidades de desenvolvimento de software automotivo nacional, adoção de arquitetura de computação centralizada e investimentos em direção autônoma continuam a acelerar a demanda por automação de testes, DevSecOps e serviços de gerenciamento do ciclo de vida de software de veículos baseados em nuvem.

MERCADO DE SERVIÇOS AUTOMOTIVOS DevOps DA ÍNDIA

A Índia deverá registrar o maior CAGR de 22,2% durante o período de previsão. O rápido crescimento dos centros de engenharia de software automotivo, o aumento da produção de EV, a expansão da mobilidade conectada e o aumento da adoção da nuvem em ambientes de desenvolvimento automotivo são alguns dos principais fatores que impulsionam o crescimento do mercado. A expansão das iniciativas de transformação digital dos OEM e a crescente integração do ADAS também estão fortalecendo a demanda por testes automatizados e serviços de implantação de CI/CD.

MERCADO DE SERVIÇOS DevOps AUTOMOTIVOS DO JAPÃO

Estima-se que o Japão atinja 0,16 mil milhões de dólares até 2026, impulsionado pelo seu ecossistema avançado de engenharia automóvel e pelos crescentes investimentos em software de condução autónoma, arquiteturas de veículos elétricos e sistemas de cibersegurança de veículos. Um forte foco na validação de segurança funcional, integração OTA e desenvolvimento de software automotivo baseado em IA continua a apoiar a crescente adoção de serviços DevOps automotivos entre OEMs japoneses e fornecedores de nível 1.

ÁMÉRICA DO SUL

A América do Sul está gradualmente fortalecendo sua posição no mercado através da crescente adoção de veículos conectados, implantação de telemática e iniciativas de digitalização de frotas. Os fabricantes automotivos estão expandindo os investimentos em funcionalidades OTA, diagnósticos de veículos baseados em nuvem e gerenciamento do ciclo de vida de software para melhorar a eficiência operacional e os recursos de mobilidade conectada. A crescente integração de sistemas de infoentretenimento e o aumento da conectividade da frota comercial também estão apoiando a demanda por automação de testes e serviços de gerenciamento de infraestrutura em nuvem. O Brasil continua sendo o principal centro de engenharia de software automotivo e fabricação de veículos em toda a região.

MERCADO BRASILEIRO DE SERVIÇOS DevOps AUTOMOTIVOS

O Brasil domina o mercado sul-americano, com aproximadamente 61,1% de participação regional, impulsionado por sua grande base de fabricação automotiva e pela crescente adoção de veículos conectados. A crescente integração telemática, a implantação de software de gestão de frotas e as atividades de engenharia automotiva habilitadas para nuvem continuam a fortalecer a demanda por serviços DevOps. A crescente penetração de SUVs e os programas de transformação digital automotiva apoiam ainda mais os investimentos de longo prazo no gerenciamento do ciclo de vida do software.

ORIENTE MÉDIO E ÁFRICA

O mercado está crescendo de forma constante devido à crescente adoção de veículos conectados, à demanda por SUVs premium e à expansão da infraestrutura de mobilidade inteligente. Os países do CCG estão investindo cada vez mais em ecossistemas de mobilidade nativos da nuvem, na implantação de software OTA e em plataformas automotivas habilitadas para segurança cibernética. A modernização da frota comercial e a integração telemática em toda a cadeia de suprimentos, logística e setores automotivos também estão apoiando o crescimento regional do mercado de serviços automotivos DevOps. Espera-se que a adoção de sistemas de computação centralizados e tecnologias de infoentretenimento conectadas aumente ainda mais à medida que os ecossistemas de veículos definidos por software se expandem em toda a região.

MERCADO DE SERVIÇOS DE DevOps AUTOMOTIVOS DOS EAU

Prevê-se que o mercado dos Emirados Árabes Unidos cresça a um CAGR de 20,5% durante o período de previsão, impulsionado pelo aumento dos investimentos em mobilidade inteligente, pela procura premium por veículos conectados e pela expansão dos ecossistemas automóveis habilitados para OTA. Um forte foco na infraestrutura de transporte baseada em IA, iniciativas de mobilidade autônoma e sistemas de gerenciamento de frota baseados em nuvem continua a apoiar a crescente adoção de engenharia de software automotivo, automação de validação e serviços de implantação de segurança cibernética.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais players se concentram em colaborações para acelerar o desenvolvimento de software

O mercado global de serviços DevOps automotivos é moderadamente fragmentado, com a concorrência impulsionada pela experiência em engenharia de software automotivo, recursos de desenvolvimento nativos da nuvem, gerenciamento do ciclo de vida OTA e integração de segurança cibernética de veículos. Grandes players, incluindo Accenture, Capgemini, IBM, TCS, Infosys, HCLTech, Cognizant, KPIT, Bosch e Wipro, competem por meio de plataformas de engenharia SDV, estruturas de testes automatizados, integração DevSecOps e serviços de validação de software automotivo habilitados para IA. As empresas estão fortalecendo seu posicionamento competitivo expandindo parcerias com OEMs e fornecedores de nível 1, investindo em arquiteturas centralizadas de software de veículos e desenvolvendo ecossistemas de implantação escalonáveis baseados em nuvem para veículos conectados, elétricos eveículos autônomos. Colaborações estratégicas com hiperscaladores, fornecedores de segurança cibernética e empresas de semicondutores automotivos estão se tornando cada vez mais comuns à medida que as organizações buscam acelerar o desenvolvimento de software.

Por exemplo, em janeiro de 2025, a ETAS e a AWS expandiram a colaboração para acelerar o desenvolvimento de veículos definidos por software por meio de DevOps automotivo baseado em nuvem, gerenciamento de segurança cibernética e recursos de implantação de software OTA para OEMs em todo o mundo.

LISTA DAS PRINCIPAIS EMPRESAS DE SERVIÇOS AUTOMOTIVOS DevOps PERFILADAS

- Accenture plc (Irlanda)

- Capgemini SE(França)

- Serviços de consultoria Tata(Índia)

- Infosys Limited (Índia)

- HCLTech (Índia)

- Wipro Limited(Índia)

- Soluções de Tecnologia Cognizant(NÓS.)

- KPIT Technologies Ltd. (Índia)

- Luxoft, uma empresa de tecnologia DXC (Suíça)

- Tecnologias globais de software da Bosch (Alemanha)

- Elektrobit Automotive GmbH (Alemanha)

- AVL List GmbH (Áustria)

- Corporação IBM (EUA)

- Corporação Microsoft (EUA)

- Amazon Web Services, Inc. (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026: O Google anunciou o Android Automotive OS para veículos definidos por software, estendendo o AAOS além do infoentretenimento para software de veículos não seguros. A plataforma aberta suporta arquitetura modular, atualizações granulares, diagnósticos, camadas de comunicação, validação Renault Trafic e-Tech, escalonamento Qualcomm, custo de desenvolvimento reduzido e implantação mais rápida para programas de software OEM.

- Janeiro de 2026:A VDA destacou a crescente colaboração de código aberto automotivo em torno do Eclipse Software Defined Vehicle e do Eclipse S-CORE. A iniciativa reúne OEMs, fornecedores, provedores de nuvem e empresas de software para construir pilhas compartilhadas de software de nível automotivo, blocos de back-end, gêmeos digitais, gerenciamento de campanhas OTA, rastreabilidade e componentes reutilizáveis para plataformas de veículos de próxima geração.

- Janeiro de 2026: A GlobalLogic e a Elektrobit expandiram sua parceria de longa data para acelerar o desenvolvimento de veículos definidos por software de próxima geração. A aliança se concentra em computação de alto desempenho, plataformas SDV, capacitação de mercado global, middleware AUTOSAR, infoentretenimento, conectividade, segurança funcional, segurança cibernética, ASPICE 4.0, conformidade com ISO 21434 e engenharia de software escalável para clientes automotivos globais.

- Janeiro de 2026:A L&T Technology Services garantiu um contrato plurianual de engenharia de mobilidade e P&D com um OEM automotivo líder global. O compromisso abrange software avançado, conectividade, práticas de desenvolvimento seguras e engenharia digital em vários domínios de tecnologia veicular, fortalecendo o papel da LTTS no apoio a programas de software automotivo e mobilidade premium de próxima geração.

- Dezembro de 2025:A ETAS anunciou uma colaboração com a Microsoft para lançar ferramentas de calibração e análise ETAS no Microsoft Marketplace para a CES 2026. O conjunto de ferramentas baseado em Azure permite calibração em nuvem, validação shift-left, análise de big data, ciclos de iteração mais rápidos e orquestração orientada por IA, ajudando OEMs e fornecedores a acelerar o desenvolvimento de veículos definidos por software.

COBERTURA DO RELATÓRIO

A análise global do mercado de serviços automotivos DevOps fornece um estudo aprofundado do tamanho e previsão do mercado em todos os segmentos de mercado incluídos no relatório. Ele contém detalhes sobre a dinâmica e as tendências da pesquisa de mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre rápidos avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria, parcerias estratégicas, fusões e aquisições. A previsão do mercado fornece um cenário competitivo abrangente, incluindo as participações de mercado globais mais significativas, oportunidades emergentes e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 18,3% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de serviço, por aplicativo, por tipo de veículo, por usuário final e por região. |

| Por tipo de serviço |

|

| Por aplicativo |

|

| Por tipo de veículo |

|

| Por usuário final |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 2,65 mil milhões de dólares em 2025 e deverá atingir 12,03 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 0,96 mil milhões de dólares.

Espera-se que a demanda do mercado cresça a um CAGR de 18,3% de 2026 a 2034.

O segmento SUV lidera a participação de mercado por tipo de veículo.

A rápida adoção de veículos definidos por software, carros conectados, veículos elétricos e tecnologias ADAS é o fator-chave que impulsiona o mercado.

Os principais players do mercado incluem Accenture, Capgemini, IBM, TCS, Infosys, HCLTech, Cognizant e Wipro.

A região Ásia-Pacífico captura a maior parte do mercado.

América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco