Tamanho do mercado de cockpit digital automotivo, análise de participação e indústria, por componente (cluster de instrumentos digitais, display de infoentretenimento, controlador de domínio de cockpit (CDC), head-up display (HUD) e outros), por tecnologia de exibição (LCD, OLED, baseado em LED e HUD de projeção), por tamanho de exibição (abaixo de 7 polegadas, 7–10 polegadas, 10–13 polegadas e acima de 13 polegadas), por nível de autonomia (nível 0, nível 1, Nível 2, Nível 3, Nível 4 e superior), por tipo de veículo (hatchbacks/sedans, SUVs, veículos comerciais leves (LCVs) e veículos comerci

PRINCIPAIS INFORMAÇÕES DE MERCADO

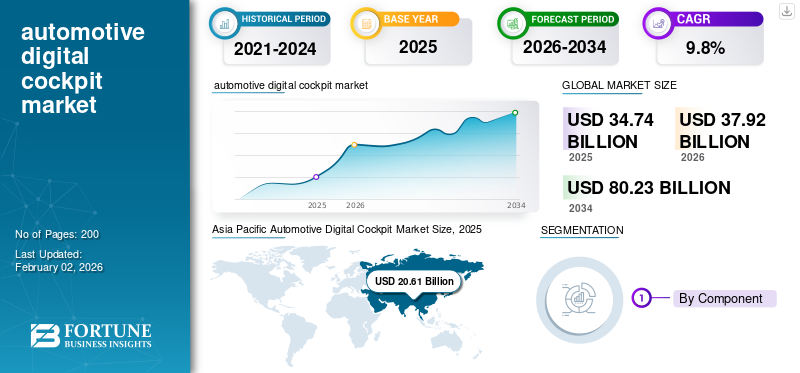

O tamanho global do mercado de cockpit digital automotivo foi avaliado em US$ 34,74 bilhões em 2025 e deve crescer de US$ 37,92 bilhões em 2026 para US$ 80,23 bilhões até 2034, exibindo um CAGR de 9,8% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de cockpit digital automotivo com uma participação de mercado de 59,33% em 2025.

Um cockpit digital automotivo integra monitores, infoentretenimento, conectividade, visualização ADAS e computação centralizada para oferecer uma experiência interativa e orientada por software para motoristas e passageiros, substituindo clusters analógicos tradicionais por interfaces inteligentes e personalizáveis. A crescente demanda dos consumidores por interfaces conectadas e intuitivas, a crescente adoção de ADAS e recursos autônomos, a mudança para veículos definidos por software, o foco dos OEM na diferenciação e os avanços emexibições, processadores e tecnologias HMI impulsionam o mercado.

Os principais players do mercado de cockpit digital automotivo incluem Bosch, Continental, Harman, Aptiv, Visteon, Panasonic e Hyundai Mobis. Essas empresas competem com o avanço de monitores de alta resolução, controladores de domínio, IHMs intuitivas, plataformas de software, conectividade e integração de ADAS.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de cockpit digital automotivo

- Tamanho do mercado em 2025: US$ 34,74 bilhões

- Tamanho do mercado em 2026: US$ 37,92 bilhões

- Tamanho do mercado previsto para 2034: US$ 80,23 bilhões

- CAGR: 9,8% de 2026–2034

- A Ásia-Pacífico dominou o mercado de cockpit digital automotivo com uma participação de 59,33% em 2025.

- Os monitores LCD detinham a participação dominante devido à sua eficiência de custos e confiabilidade comprovada.

- Os displays de infoentretenimento representaram uma parcela significativa devido à crescente demanda por experiências conectadas em veículos.

Ásia-Pacífico

A Ásia-Pacífico lidera o mercado devido à forte produção de veículos, à rápida adoção de EV e ao aumento da digitalização do cockpit por OEMs regionais.

América do Norte

A América do Norte está testemunhando um crescimento constante impulsionado pela crescente adoção de sistemas de infoentretenimento conectados, computação centralizada e IHMs habilitadas para ADAS.

Europa

O crescimento do mercado europeu é apoiado por rigorosas regulamentações de segurança veicular, tendências de eletrificação e crescente integração de tecnologias HMI inteligentes.

NÓS.

O mercado está se expandindo rapidamente devido à forte demanda por veículos premium, sistemas avançados de infoentretenimento e grandes tecnologias de exibição nos veículos.

Japão

O crescimento é impulsionado pela presença dos principais OEMs automotivos, pela inovação contínua na eletrônica veicular e pelo foco crescente na integração inteligente do cockpit.

Leia mais

DINÂMICA DE MERCADO

Drivers de crescimento do mercado de cockpit digital automotivo

A crescente demanda por experiências de direção conectadas e imersivas alimenta o crescimento do mercado

As crescentes expectativas dos consumidores por conectividade perfeita, personalização baseada em IA e infoentretenimento rico são os principais impulsionadores. As montadoras integram cada vez mais layouts de vários monitores, controladores de domínio de cabine e IHMs avançadas para diferenciar os veículos. Em setembro de 2025, a Qualcomm Technologies, Inc. anunciou que sua plataforma Snapdragon Cockpit alimenta os novos modelos totalmente elétricos Mercedes‑Benz CLA e Mercedes‑Benz GLC, oferecendo cockpits digitais automotivos de alto desempenho orientados por IA com conectividade 5G, telas imersivas e experiências personalizadas em veículos de passageiros.

RESTRIÇÕES DE MERCADO

Altos custos do sistema e complexidade de integração restringem a adoção em larga escala

Apesar da crescente demanda, monitores, processadores e controladores centralizados caros, combinados com desafios de integração em infoentretenimento,sistemas avançados de assistência ao motoristae a telemática atuam como restrições importantes. As arquiteturas de veículos legados lutam para suportar ecossistemas digitais sofisticados, aumentando os encargos de engenharia. Estas restrições sobrepõem-se a oportunidades em plataformas padronizadas, mas a adoção é lenta em mercados sensíveis aos custos, limitando a implementação em massa para além dos segmentos premium.

Oportunidades de mercado de cockpit digital automotivo

Arquitetura de veículos definida por software abre novas oportunidades de monetização

À medida que os veículos mudam para arquiteturas definidas por software, os OEMs ganham oportunidades de fornecer serviços de assinatura, atualizações OTA, ecossistemas de aplicativos e recursos personalizados de cockpit. Isso cria fluxos de receita recorrentes e aumenta o valor do ciclo de vida. Ele posiciona os cockpits digitais automotivos como facilitadores essenciais de futuras experiências de mobilidade. Em janeiro de 2025, a Elektrobit revelou seu roteiro SDV na CES, apresentando soluções de código aberto que abrangem o desenvolvimento da nuvem ao cockpit, permitindo arquiteturas de software escaláveis, ciclos de implantação mais rápidos e integração aprimorada para ecossistemas digitais automotivos de próxima geração.

DESAFIOS DO MERCADO

A escalada dos riscos de segurança cibernética desafia a confiabilidade dos cockpits conectados

À medida que os cockpits digitais automotivos integram serviços em nuvem, recursos V2X e OTA, a segurança cibernética se torna um grande desafio. Proteger monitores, ECUs e dados de usuários contra ataques requer criptografia robusta, detecção de invasões e conformidade de segurança. Este desafio coincide com tendências de centralização e oportunidades em veículos definidos por software, destacando a tensão entre inovação, conectividade e design de sistemas seguros.

Tendências do mercado de cockpit digital automotivo

A rápida convergência de ADAS, infoentretenimento e clusters de instrumentos impulsiona a centralização do cockpit

Uma tendência chave é a fusão de múltiplos domínios, grupos de instrumentos, infoentretenimento, navegação, clima e visualização ADAS em uma única unidade de computação de alto desempenho. Isso reduz a fiação, o peso e a latência, ao mesmo tempo que permite uma integração avançada da interface do usuário. Em janeiro de 2024, a Qualcomm e a Bosch apresentaram um novo computador veicular central para cockpits digitais avançados, integrando processamento de alto desempenho, IA e suporte ADAS para permitir experiências de veículos definidas por software de próxima geração. Assim, a rápida convergência de ADAS, infoentretenimento e clusters de instrumentos impulsiona a centralização do cockpit para impulsionar a demanda de cockpit digital automotivo.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por componente

A expansão do ecossistema de conectividade impulsiona o domínio da exibição de infoentretenimento

Com base no componente, o mercado é segmentado em clusters de instrumentos digitais, displays de infoentretenimento, controladores de domínio de cockpit, head-up displays, entre outros. Os displays de infoentretenimento dominam devido ao foco dos OEM em HMI imersiva, layouts multitelas maiores, unidades principais avançadas, controles centralizados, integração de smartphones e aprimoramentos contínuos de recursos habilitados para OTA. O seu papel como principal centro de interação fortalece a adoção em todas as categorias de veículos, apoiada pela queda dos custos de exibição e pelo aumento das expectativas dos consumidores em relação à conectividade, bem como pela procura de experiências digitais integradas e personalizadas no veículo. Em janeiro de 2025, a Hyundai Índia planejou lançar um sistema de infoentretenimento baseado em Android Automotive em 2027, permitindo conectividade mais profunda, UI/UX aprimorada, aplicativos integrados e recursos aprimorados de cabine digital automotiva em todos os próximos modelos.

Por tecnologia de exibição

Maior acessibilidade e maturidade sustentam a liderança do LCD em cockpits automotivos

Com base na tecnologia de exibição, o mercado é segmentado em LCD, OLED, baseados em LED e HUDs de projeção. O LCD domina devido à sua eficiência de custos, confiabilidade comprovada, ampla tolerância à temperatura e capacidade de fabricação em larga escala alinhada com os orçamentos dos OEM. A sua adaptabilidade entre conjuntos de instrumentos, ecrãs de infoentretenimento e ecrãs secundários reforça ainda mais a adoção, especialmente em segmentos de veículos de grande volume, onde o equilíbrio preço-desempenho continua a ser um critério de compra primário para a integração do cockpit digital automóvel. Brilho, contraste, espessura e eficiência energética excepcionais aceleram a adoção de Mini-LED e Micro-LED. Em janeiro de 2025, AUO e BHTC revelaram um conceito de cockpit inteligente de próxima geração com tecnologias avançadas de display LED, Mini-LED e Micro-LED, proporcionando maior brilho, contraste aprimorado e experiências imersivas de HMI automotiva.

Por tipo de veículo

Espaço versátil na cabine e recursos premium impulsionam a liderança do SUV Digital Cockpit

Com base no tipo de veículo, o mercado é segmentado em hatchbacks/sedans, SUVs, LCVs e HCVs. Os SUVs detêm a maior participação no mercado de cockpit digital automotivo devido à sua força de vendas globais, layouts de cabine maiores que suportam configurações de vários monitores e adoção mais rápida de infoentretenimento avançado, visualização ADAS e serviços conectados. Os OEMs priorizam cada vez mais experiências digitais premium em SUVs, tornando-os a plataforma central para apresentar arquiteturas de cockpit de próxima geração e capacidades de veículos definidas por software nos segmentos convencionais e de luxo. A crescente preferência do consumidor por veículos espaçosos e ricos em tecnologia acelera as atualizações dos recursos do cockpit dos SUVs. Em Março de 2025, a Mazda revelou o novo CX-5, apresentando um cockpit digital actualizado com ecrãs avançados, capacidade de resposta HMI melhorada, conectividade melhorada e interfaces centradas no condutor concebidas para elevar a segurança, o conforto e a experiência do utilizador no veículo.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Propulsão

Eficiência de custos e arquiteturas estabelecidas sustentam a liderança da ICE na integração de cockpit digital

Com base no tipo de propulsão, o mercado é segmentado em ICE e elétrico. Os veículos ICE dominam devido à sua base de produção global significativamente maior, arquiteturas elétricas comprovadas e atualizações constantes de recursos de cabine em todos os segmentos do mercado de massa. Os OEMs continuam integrando monitores avançados, conectividade e melhorias de IHM nas plataformas ICE, garantindo ampla adoção mesmo com a aceleração da eletrificação. A sua acessibilidade e cadeias de abastecimento maduras reforçam ainda mais a penetração generalizada do cockpit digital. Os veículos elétricos, incluindo veículos elétricos híbridos plug-in (PHEVS) e veículos elétricos a bateria (BEVS), estão adotando rapidamente cockpits digitais automotivos de última geração, impulsionados por computação centralizada e arquiteturas de veículos definidas por software. Em janeiro de 2025, a Suzuki selecionou o Qt para alimentar cockpits digitais para seus próximos EVs convencionais, permitindo um desenvolvimento mais rápido de HMI, desempenho gráfico aprimorado, estruturas de UI escaláveis e experiência de usuário aprimorada em modelos elétricos de próxima geração.

Por nível de autonomia

Adoção generalizada de ADAS fortalece domínio de nível 2 na implantação de cockpit digital

Com base no nível de autonomia, o mercado é segmentado em nível 0, nível 1, nível 2, nível 3 e nível 4 e superior. O Nível 2 domina, pois representa a mais ampla implantação global de recursos semiautônomos, exigindo cockpits digitais avançados para visualização de manutenção de faixa, displays de cruzeiro adaptáveis, monitoramento de motorista e feedback de sensor em tempo real. As montadoras integram HMI mais ricas, telas maiores e computadores centralizados para dar suporte a essas funções, tornando o Nível 2 o estágio de autonomia com maior escala comercial para impulsionar o aprimoramento do cockpit. Em janeiro de 2025, a Toyota anunciou a expansão da implantação global de sua plataforma de assistência ao motorista Nível 2, integrando melhorias sensores, IHM atualizada e alertas de cabine digital automotiva para melhorar a manutenção da faixa, o desempenho de cruzeiro adaptativo e a segurança geral de direção. Maior automação exige visualização sofisticada, HMI orientada por IA e computação centralizada, acelerando a inovação do cockpit em plataformas L4+ emergentes, especialmente em veículos elétricos e veículos elétricos híbridos (HEVS).

Por tamanho de exibição

Maior complexidade de recursos impulsiona forte adoção de displays de cockpit de 7 a 10 polegadas

Com base no tamanho da tela, o mercado é segmentado em menos de 7 polegadas, 7 a 10 polegadas, 10 a 13 polegadas e acima de 13 polegadas. O segmento de 7 a 10 polegadas domina, pois equilibra custo, usabilidade e integração do painel em veículos do mercado de massa. Esta faixa de tamanho suporta navegação, infoentretenimento, visualização ADAS e espelhamento de smartphone sem aumentar significativamente o custo do sistema. Sua compatibilidade com modelos básicos e intermediários torna-o o formato mais amplamente adotado nas estratégias globais de cockpit digital automotivo. As plataformas de luxo e EV adotam cada vez mais grandes telas cinematográficas, gerando uma alta taxa de crescimento para telas acima de 13 polegadas. Em abril de 2025, a Škoda confirmou o lançamento do novo Kodiaq na Índia, destacando sua unidade de infoentretenimento com tela sensível ao toque de 13 polegadas atualizada, proporcionando maior clareza, melhor interação do usuário e uma experiência de cockpit digital mais premium e rica em recursos para os motoristas.

Perspectiva Regional do Mercado de Cockpit Digital Automotivo

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Análise de mercado de cockpit digital automotivo da Ásia-Pacífico

A Ásia-Pacífico domina e cresce mais rapidamente devido à produção massiva de veículos, à forte penetração de veículos elétricos e à digitalização agressiva por parte dos OEM chineses, japoneses e coreanos. Alta demanda do consumidor por recursos conectados, queda na exibição esemicondutorcustos e ecossistemas de mobilidade inteligentes apoiados pelo governo aceleram a adoção do cockpit. A rápida inovação dos fornecedores locais em monitores, controladores de domínio e IHM baseada em IA aumenta ainda mais a escalabilidade. A grande base de volumes e os preços competitivos da região fazem dela o centro global de expansão do cockpit digital. Em março de 2025, a Geely começou a consolidar suas equipes internas de P&D de cockpit digital automotivo para acelerar o desenvolvimento de sistemas de exibição maiores e de alta resolução, permitindo arquiteturas de tela unificadas e maior eficiência em plataformas de veículos de próxima geração.

Asia Pacific Automotive Digital Cockpit Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Análise de mercado de cockpit digital automotivo da América do Norte

O mercado de cockpits digitais automotivos da América do Norte cresce constantemente à medida que os OEMs aceleram a adoção de infoentretenimento conectado, computação centralizada e IHMs aprimoradas por ADAS. A forte demanda dos consumidores por recursos premium, maior penetração de SUVs e picapes e rápida integração de plataformas de veículos definidas por software apoiam a expansão. O foco regulatório em sistemas de monitoramento de motorista baseados em câmeras e visualização de segurança fortalece ainda mais as atualizações de cockpit, impulsionando o crescimento do mercado de cockpit digital automotivo.

Os EUA lideram o avanço do cockpit digital na América do Norte devido à sua elevada adoção de veículos premium, ao ecossistema de veículos elétricos em rápido crescimento e à forte procura por ecrãs grandes e experiências ricas de infoentretenimento. As montadoras priorizam interfaces habilitadas para OTA, personalização baseada em IA e visualização ADAS para diferenciar as ofertas. Parcerias tecnológicas com fornecedores de software, semicondutores e nuvem aceleram ainda mais a inovação do cockpit.

Análise do mercado de cockpit digital automotivo da Europa

O crescimento do mercado europeu de cockpits digitais automotivos é impulsionado por regulamentações de segurança rigorosas, eletrificação rápida e forte ênfase dos OEM em HMI inteligente,segurança cibernéticae integração de vários monitores. Marcas premium aceleram a adoção antecipada de controladores de domínio avançados de cockpit, HUD de head-up display AR e interfaces orientadas por IA. Os mandatos de sustentabilidade da região e as estratégias de mobilidade que priorizam o digital impulsionam ainda mais as arquiteturas centralizadas. Em fevereiro de 2025, a Nissan estreou o novo LEAF com um cockpit digital atualizado com ecrãs avançados, conectividade melhorada, HMI intuitivo e visualizações integradas de assistência ao condutor para elevar a experiência do utilizador juntamente com a sua autonomia alargada de 622 km.

Resto do mundo

O resto do mundo apresenta um crescimento moderado, mas crescente, apoiado principalmente pela crescente adoção de infoentretenimento conectado e plataformas de cockpit digital com custos otimizados na América Latina, no Médio Oriente e em África. O crescimento das vendas de SUVs, a melhoria da infraestrutura de rede e a introdução gradual de veículos elétricos aumentam a penetração dos recursos do cockpit. Em outubro de 2024, a Zeekr lançou o 7X nos Emirados Árabes Unidos, apresentando um cockpit digital sofisticado com displays expansivos, interfaces orientadas por IA, conectividade perfeita e visualização avançada de assistência ao motorista para elevar a experiência premium do usuário no carro.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Arquiteturas definidas por software, inovação em IHM e alianças estratégicas moldam a competitividade do cockpit digital

O mercado de cockpit digital automotivo é definido por rápidos avanços em computação de alto desempenho, design inteligente de HMI e profunda colaboração entre OEM e fornecedores. Jogadores líderes como Bosch, Continental, Harman, Aptiv, Visteon, Panasonic e Hyundai Mobis competem por meio de controladores de domínio sofisticados, sistemas imersivos de vários monitores, personalização baseada em IA e segurança cibernética robusta. As empresas fortalecem a competitividade expandindo centros globais de software, aproveitando plataformas OTA, otimizando custos através de arquiteturas modulares e formando alianças estratégicas com parceiros de nuvem, semicondutores e tecnologia UI. Em setembro de 2025, a Qualcomm e a Harman colaboraram para integrar IA generativa em sistemas automotivos, aprimorando a inteligência digital do cockpit, permitindo HMI personalizada, assistência preditiva e experiências avançadas de usuário no veículo para veículos da próxima geração.

Principais empresas do mercado de cockpit digital automotivo

- Robert Bosch GmbH (Alemanha)

- Continental AG (Alemanha)

- Corporação Visteon(NÓS.)

- Harman (EUA)

- Sistemas Automotivos Panasonic(Japão)

- Denso Corporation (Japão)

- Aptiv PLC(Irlanda)

- Eletrônica LG(Coréia do Sul)

- Hyundai Mobis (Coreia do Sul)

- FORVIA (França)

- Marelli (Japão)

- Desay SV Automotivo (China)

- Alpes Alpine Co., Ltd. (Japão)

- Qualcomm (EUA)

- BlackBerry QNX (Canadá)

- PATEO CONNECT+ (China)

- ThunderSoft (China)

- Corporação Neusoft (China)

- Elektrobit Automotive (Alemanha)

- Valeo (França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025: A Volkswagen abriu seu centro de desenvolvimento exclusivo para veículos elétricos na China, com recursos avançados de pesquisa e desenvolvimento de cockpit digital. A instalação se concentra em computação de alto desempenho, grandes monitores integrados, IHM orientada por IA e arquiteturas de cockpit definidas por software adaptadas para a próxima geraçãoveículos elétricosdesenvolvido especificamente para o mercado chinês.

- Janeiro de 2025:O BlackBerry QNX apresentou um sistema de cockpit digital automotivo totalmente virtualizado na CES. A solução integra infoentretenimento, painel de instrumentos e domínios de segurança, permitindo maior confiabilidade, rápido desenvolvimento e consolidação perfeita para veículos definidos por software de próxima geração.

- Janeiro de 2025: A Qualcomm assinou uma colaboração plurianual com o Google para integrar IA generativa em plataformas de cockpit digital. A parceria permite processamento avançado de IA no dispositivo, personalização em tempo real, interfaces multimodais e visualização aprimorada de assistência ao motorista, alimentada pelas plataformas Snapdragon Automotive e pelos ecossistemas de IA do Google para veículos de próxima geração.

- Setembro de 2024: Maruti Suzuki revelou detalhes do próximo e-Vitara, destacando seu cockpit digital atualizado com uma grande tela sensível ao toque, recursos avançados de conexão e exibição aprimorada de informações do motorista. O sistema integra capacidade de resposta aprimorada da IHM e visualização específica de EV para apoiar o gerenciamento eficiente de energia e a interação do usuário.

- Janeiro de 2024: Stellantis revelou que suas equipes de engenharia na Índia estão desenvolvendo cockpits digitais alimentados por IA com IHM inteligente, personalização em tempo real, interfaces acionadas por voz e assistência preditiva. Os sistemas aproveitam modelos avançados de aprendizado de máquina e plataformas de computação centralizadas para aprimorar a experiência do usuário em futuros veículos Stellantis em todo o mundo.

COBERTURA DO RELATÓRIO

A análise global do mercado de cockpit digital automotivo fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado de cockpit digital automotivo que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria automotiva e detalhes sobre parcerias, fusões e aquisições. O escopo do relatório de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 9,8% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por componente, tecnologia de exibição, tipo de veículo, propulsão, nível de autonomia, tamanho da tela e região |

| Por componente |

|

| Por tecnologia de exibição |

|

| Por tipo de veículo |

|

| Por Propulsão |

|

| Por nível de autonomia |

|

| Por tamanho de exibição |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 34,74 mil milhões de dólares em 2025 e deverá atingir 80,23 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico situou-se em 20,61 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 9,8% durante o período de previsão.

O segmento de SUVs liderou o mercado em termos de tipo de veículo.

A crescente demanda por experiências de direção conectadas e imersivas alimenta o crescimento do mercado.

Os principais players do mercado de cockpit digital automotivo incluem Bosch, Continental, Harman, Aptiv, Visteon, Panasonic e Hyundai Mobis.

A Ásia-Pacífico detinha a maior parte do mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco