Tamanho do mercado de cluster de instrumentos digitais automotivos, participação e análise da indústria, por tipo de veículo (Hatchback/Sedan, SUV, LCV e HCV), por tipo (semi-digital e híbrido e totalmente digital), por tamanho de exibição (12 polegadas), por tecnologia de exibição (TFT-LCD e OLED), por propulsão (ICE e elétrica), por canal de vendas (OEM e pós-venda) e previsões regionais, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

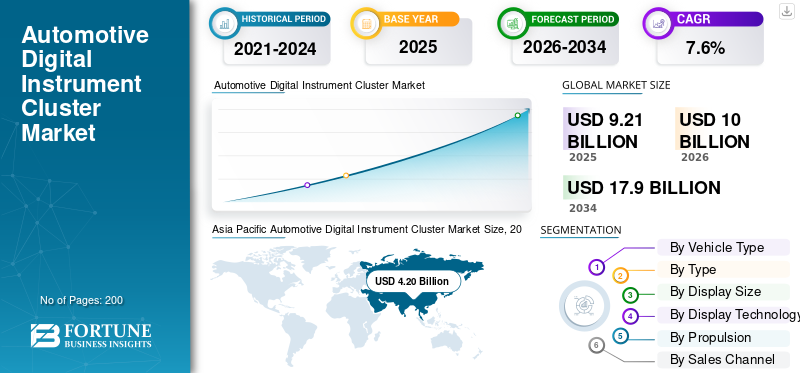

O tamanho do mercado de cluster de instrumentos digitais automotivos foi avaliado em US$ 9,21 bilhões em 2025. O mercado deve crescer de US$ 10,00 bilhões em 2026 para US$ 17,90 bilhões até 2034, exibindo um CAGR de 7,6% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de mercado de 45,60% em 2025.

O Mercado de Cluster de Instrumentos Digitais Automotivos representa os sistemas usados para exibir informações do veículo em tempo real, como velocidade, nível de combustível, alertas de navegação, avisos e dados de assistência ao motorista por meio de telas digitais. Esses clusters substituem ou complementam medidores analógicos e agora estão amplamente integrados emcarros de passageirose veículos de duas rodas, proporcionando experiências de direção mais seguras e intuitivas.

A expansão do mercado está fortemente ligada à mudança em direção à digitalização dos veículos e à necessidade de uma interface veicular melhorada. As montadoras implantam cada vez mais clusters digitais para integrar navegação, conectividade e alertas ADAS de sistemas avançados de assistência ao motorista dentro da linha de visão direta do motorista. Isso melhora a segurança e reduz a distração. A crescente adoção de veículos elétricos acelera ainda mais a procura, uma vez que os veículos elétricos exigem exibições detalhadas do consumo de energia e diagnósticos do sistema.

Outro parâmetro-chave de crescimento é o foco crescente em veículos leves e na melhoria da eficiência de combustível, o que está influenciando as escolhas de design de interiores e painéis. Os fabricantes de automóveis também estão a explorar a utilização de materiais leves, incluindo fibra de carbono, juntamente com clusters digitais para reduzir a massa do painel de instrumentos e apoiar arquiteturas de veículos leves da próxima geração. À medida que os fabricantes de automóveis trabalham para reduzir os custos de produção, as plataformas de visualização escaláveis ajudam a fornecer funcionalidades avançadas a um nível económico, especialmente em veículos do segmento médio.

Durante o período de previsão, espera-se que o mercado se expanda de forma constante e se beneficie da crescente digitalização, da integração de ADAS e da adoção mais ampla em todos os segmentos de veículos. A crescente demanda por componentes leves, a localização mais forte das cadeias de fornecimento e as atualizações contínuas de software moldarão a adoção a longo prazo. No geral, espera-se que o mercado se expanda à medida que os clusters digitais se tornem equipamentos padrão em todas as categorias de veículos, apoiando a conectividade, a eficiência e a segurança na mobilidade moderna.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de cluster de instrumentos digitais automotivos PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 9,21 bilhões

- Tamanho do mercado em 2026: US$ 10,00 bilhões

- Tamanho do mercado previsto para 2034: US$ 17,90 bilhões

- CAGR: 7,6% de 2026–2034

- A Ásia-Pacífico dominou o mercado com uma participação de 45,60% em 2025.

- O segmento HCV deverá crescer a um CAGR de 10,0%.

- O segmento Totalmente Digital deverá crescer a um CAGR de 11,3%.

Ásia-Pacífico

Ásia-Pacífico 3,90 mil milhões de dólares em 2024. Alta produção de veículos, rápida adoção de tecnologia e forte fabrico de eletrónica impulsionando o domínio.

Europa

Europa 2,11 mil milhões de dólares em 2025. Crescimento impulsionado por regulamentos de segurança rigorosos e pela utilização crescente de sistemas digitais de visualização do condutor.

América do Norte

América do Norte US$ 1,90 bilhão em 2025. Adoção constante em SUVs e automóveis de passageiros apoiada pela presença de OEM e integração de ADAS.

NÓS.

US$ 1,43 bilhão em 2025. Forte adoção em SUVs e veículos de luxo com crescente integração de ADAS e infoentretenimento.

China

China US$ 2,31 bilhões em 2025. Forte produção de veículos de passageiros, rápida adoção de cockpit digital e fabricação robusta de eletrônicos domésticos impulsionando a liderança de mercado.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A crescente integração de recursos de assistência ao motorista acelera a adoção do cluster digital

A crescente implantação de sistemas avançados de assistência ao motorista (ADAS) é um dos principais impulsionadores do crescimento do mercado de cluster de instrumentos digitais automotivos. Os grupos de instrumentos digitais fornecem um display central para avisos, dicas de navegação e alertas de segurança. À medida que os veículos adotam mais recursos ADAS, os clusters digitais tornam-se essenciais para apresentar informações claras em tempo real, melhorando a conscientização do motorista e apoiando resultados de direção mais seguros.

- Por exemplo, em março de 2024, a Bosch Mobility afirmou que a crescente integração do ADAS exige que os clusters de instrumentos digitais exibam claramente os alertas do condutor em tempo real.

RESTRIÇÕES DE MERCADO

Altos custos de desenvolvimento e integração limitam a rápida adoção

Os clusters de instrumentos digitais envolvem software complexo,mostrarpainéis e eletrônicos, o que pode aumentar os custos de produção. As pequenas montadoras enfrentam desafios na integração desses sistemas em escala. A pressão sobre os custos torna-se mais pronunciada nos veículos de entrada, limitando a penetração mais rápida, apesar do aumento da procura e do abrandamento do crescimento global do mercado em regiões sensíveis aos preços.

- Por exemplo, em outubro de 2023, a Continental AG deu a entender que o aumento da complexidade do sistema e dos custos eletrónicos desafiava a implementação mais ampla de soluções avançadas de cockpit digital e cluster.

OPORTUNIDADES DE MERCADO

A expansão dos clusters digitais para veículos do segmento médio cria nova demanda

Uma grande oportunidade reside na expansão dos clusters digitais para automóveis de passageiros do mercado de massa. À medida que os displays se tornam mais econômicos, os fabricantes de automóveis podem oferecer interfaces digitais em modelos de preço médio. Isto suporta volumes mais elevados e crescimento a longo prazo, uma vez que os consumidores esperam cada vez mais painéis digitais modernos como recursos padrão.

- Por exemplo, em Fevereiro de 2024, a Hyundai Motor Company destacou que os conjuntos de instrumentos digitais estão a expandir-se para modelos do segmento médio à medida que as tecnologias de visualização se tornam mais económicas.

TENDÊNCIAS DE MERCADO DE CLUSTER DE INSTRUMENTOS DIGITAIS AUTOMOTIVOS

Mudança para telas maiores e de alta resolução melhora a experiência do motorista

Uma tendência importante é a mudança para displays digitais maiores e mais nítidos que melhoram a legibilidade e a personalização da interface. Gráficos aprimorados oferecem suporte à navegação, dados do veículo e alertas ADAS de forma mais eficaz. Esta tendência fortalece a experiência do usuário e apoia o crescimento sustentado do mercado em todos os segmentos de veículos.

- Por exemplo, em junho de 2024, a Visteon Corporation deu a entender que os OEMs preferem cada vez mais clusters digitais maiores e configuráveis para apoiar a navegação e exibições integradas de informações do motorista.

DESAFIOS DO MERCADO

Restrições de fornecimento de semicondutores e monitores afetam a estabilidade da produção

As interrupções no fornecimento de semicondutores e painéis de exibição continuam a ser um grande desafio. A disponibilidade inconsistente de componentes afeta os cronogramas de produção e aumenta os custos. A gestão de cadeias de abastecimento resilientes é essencial, uma vez que perturbações prolongadas podem atrasar o lançamento de veículos e influenciar negativamente a expansão do mercado a longo prazo.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de veículo

SUVs dominam devido à maior integração de recursos digitais e demanda de tamanho de exibição

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Com base no tipo de veículo, o mercado é dividido em Hatchback/Sedan,SUV, LCV e HCV.

Os SUVs dominam a participação no mercado de clusters de instrumentos digitais automotivos, pois normalmente apresentam painéis maiores, níveis de acabamento mais elevados e interfaces digitais avançadas. As montadoras integram telas maiores e mais configuráveis em SUVs para oferecer suporte à navegação, diagnóstico de veículos e visualização ADAS de sistemas avançados de assistência ao motorista. A forte procura dos consumidores por características premium, combinada com uma maior tolerância aos preços no segmento SUV, acelera a adoção e contribui significativamente para o crescimento global do mercado.

- Por exemplo, em março de 2024, a Hyundai Motor Company afirmou que os SUV apresentam cada vez mais painéis de instrumentos digitais maiores para suportar interiores premium e sistemas avançados de informação do condutor.

Espera-se que o segmento HCV cresça a um CAGR de 10,0% durante o período de previsão.

Por tipo

Clusters semidigitais e híbridos lideram o mercado devido à confiabilidade analógica com flexibilidade digital

Com base no tipo, o mercado é segmentado em semidigital e híbrido e totalmente digital.

Os clusters semidigitais e híbridos dominam, pois combinam confiabilidade analógica com flexibilidade digital. Esse equilíbrio ajuda as montadoras a gerenciar os custos de produção e, ao mesmo tempo, oferecer recursos visuais aprimorados, tornando-os populares em veículos do mercado de massa.

- Por exemplo, em junho de 2024, a Honda Motor Co. sugeriu que os conjuntos de instrumentos semidigitais permanecem comuns nos modelos do mercado de massa, oferecendo informações digitais enquanto mantêm elementos analógicos familiares.

Espera-se que o segmento Totalmente Digital cresça a um CAGR de 11,3% durante o período de previsão.

Por tamanho de exibição

Espaço suficiente para navegação e ADAS alimenta o crescimento do segmento de monitores de 10 a 12 polegadas

Com base no tamanho da tela, o mercado é segmentado em <7 polegadas, 7-9 polegadas, 10-12 polegadas e> 12 polegadas.

O segmento de 10 a 12 polegadas domina, pois oferece espaço suficiente para navegação e alertas ADAS sem redesenho excessivo do painel. As montadoras preferem esse tamanho pela funcionalidade e integração econômica.

- Por exemplo, em maio de 2024, a Visteon destacou a preferência dos OEM por monitores digitais de tamanho médio que integram navegação e informações do motorista sem redesenho excessivo do painel.

Espera-se que mais de um segmento de 12 polegadas cresça a um CAGR de 13,1% durante o período de previsão.

Por tecnologia de exibição

Processos de fabricação maduros e custos mais baixos levam ao crescimento segmentar do TFT-LCD

Com base na tecnologia de display, o mercado é segmentado em TFT-LCD e OLED.

O TFT-LCD domina devido aos processos de fabricação maduros, desempenho consistente e custos mais baixos em comparação comOLED. Ele atende aos requisitos de durabilidade automotiva e oferece suporte à produção escalonável.

- Por exemplo, em janeiro de 2024, a Continental confirmou que o TFT-LCD continua a ser amplamente adotado em clusters automóveis devido à fiabilidade comprovada e aos processos de fabrico escaláveis.

Espera-se que o segmento OLED cresça a um CAGR de 24,7% durante o período de previsão.

Por Propulsão

Veículos ICE mantêm posição dominante devido aos altos volumes de produção

Com base na propulsão, o mercado é segmentado em ICE e Elétrico.

Apesar do crescimento dos EV, os veículos ICE dominam devido aos elevados volumes de produção. Os clusters digitais melhoram o monitoramento da eficiência e as informações dos motoristas, apoiando a melhoria das metas de eficiência de combustível.

- Por exemplo, em agosto de 2023, a Toyota afirmou que os veículos de combustão interna continuam a ter elevados volumes de produção global, sustentando a procura de clusters digitais em todos os modelos convencionais.

Espera-se que o segmento elétrico cresça a um CAGR de 14,8% no período de previsão.

Por canal de vendas

Canal OEM lidera o mercado devido ao design e montagem integrados de veículos

Com base no canal de vendas, o mercado é segmentado em OEM e Aftermarket.

Os OEMs dominam à medida que os clusters digitais são integrados durante o projeto e a montagem dos veículos. O fornecimento direto garante compatibilidade, controle de qualidade e estabilidade de fornecimento a longo prazo.

- Por exemplo, em março de 2024, a Bosch Mobility destacou que os grupos de instrumentos digitais são fornecidos principalmente através da integração OEM para garantir a compatibilidade do sistema e a segurança funcional.

Espera-se que o segmento de reposição cresça a um CAGR de 12,1% durante o período de previsão.

Perspectiva regional do mercado de cluster de instrumentos digitais automotivos

Por região, o mercado de cluster de instrumentos digitais automotivos é categorizado na América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

Ásia-Pacífico

Asia Pacific Automotive Digital Instrument Cluster Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico dominou o mercado de cluster de instrumentos digitais automotivos, avaliado em US$ 3,90 bilhões em 2024, e também manteve a liderança em 2025, devido aos altos volumes de produção de veículos, rápida adoção de tecnologia e fortes capacidades de fabricação de eletrônicos. A crescente adoção de recursos conectados, o aumento da produção de automóveis de passageiros e os processos de fabricação econômicos apoiam a implantação em larga escala. As fortes cadeias de abastecimento locais e a crescente preferência dos consumidores por interfaces de condutor modernas reforçam ainda mais a liderança da região.

Com base na forte contribuição da Ásia-Pacífico e no domínio da China na região, o mercado chinês é de 2,31 mil milhões de dólares em 2025, representando cerca de 25,08% das vendas globais de clusters de instrumentos digitais automóveis.

Mercado de cluster de instrumentos digitais automotivos da China

O mercado de clusters de instrumentos digitais automotivos da China deverá atingir aproximadamente US$ 2,15 bilhões em 2025. A China representa o maior mercado em nível nacional devido aos altos volumes de produção de veículos de passageiros e SUVs e à rápida adoção de cockpits digitais. A forte fabricação nacional de eletrônicos e a ampla integração de sistemas avançados de assistência ao motorista apoiam a implantação em larga escala de conjuntos de instrumentos digitais em todos os segmentos de veículos.

Mercado de cluster de instrumentos digitais automotivos da Índia

O mercado indiano de clusters de instrumentos digitais automotivos deve atingir aproximadamente US$ 0,38 bilhão em 2025, equivalente a cerca de 4,23% das vendas globais de clusters de instrumentos digitais automotivos.

América do Norte

Estima-se que a América do Norte atinja US$ 1,90 bilhão em 2025 e garanta a posição de terceira maior região do mercado. O mercado mostra uma adoção constante de grupos de instrumentos digitais impulsionada pela demanda por displays avançados de veículos em SUVs e automóveis de passageiros. A forte presença de OEM, maior penetração de recursos e crescente integração de sistemas avançados de assistência ao motorista apoiam a expansão contínua do mercado em toda a região.

Mercado de cluster de instrumentos digitais automotivos dos EUA

O mercado de clusters de instrumentos digitais automotivos dos EUA deve atingir aproximadamente US$ 1,43 bilhão em 2025, equivalente a cerca de 15,5% das vendas globais de clusters de instrumentos digitais automotivos. O mercado dos EUA mostra uma alta adoção de grandes painéis de instrumentos digitais personalizáveis, especialmente em SUVs e veículos de luxo. OEMs se concentram emsistemas avançados de assistência ao motorista ADASe integração de infoentretenimento, que apoia o crescimento constante durante o período de previsão.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 6,2% nos próximos anos e atinja uma avaliação de 2,11 mil milhões de dólares até 2025. O mercado cresce de forma constante devido a regulamentos de segurança rigorosos e à elevada penetração de ecrãs digitais em veículos médios a premium. As montadoras enfatizam sistemas integrados de informação ao motorista e visualização ADAS, apoiando a adoção contínua de conjuntos de instrumentos digitais em todos os segmentos de veículos.

Mercado de cluster de instrumentos digitais automotivos do Reino Unido

O mercado de cluster de instrumentos digitais automotivos do Reino Unido em 2025 é estimado em cerca de US$ 0,27 bilhão, representando cerca de 2,9% das receitas globais de cluster de instrumentos digitais automotivos.

Mercado alemão de cluster de instrumentos digitais automotivos

O mercado alemão de clusters de instrumentos digitais automotivos deverá atingir aproximadamente US$ 0,52 bilhão em 2025, equivalente a cerca de 5,7% das vendas globais de clusters de instrumentos digitais automotivos.

Resto do mundo

O resto dos mercados mundiais regista um crescimento gradual à medida que os grupos de instrumentos digitais se expandem para veículos de preço médio. Espera-se que o aumento da produção de veículos, a melhoria da acessibilidade e a crescente sensibilização para a segurança apoiem a adoção a longo prazo em toda a América Latina, Médio Oriente e África.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovação tecnológica e escalabilidade de plataforma impulsionam a concorrência no mercado

O cenário competitivo do Mercado de Cluster de Instrumentos Digitais Automotivos é moldado por fornecedores globais de eletrônicos e integradores de sistemas automotivos Tier-1. Os principais players competem fornecendo clusters visualmente avançados e ricos em software que equilibram desempenho, confiabilidade e custo. A vantagem competitiva depende cada vez mais da flexibilidade do design e da integração perfeita com a eletrônica do veículo.

Os principais fornecedores investem em pesquisa e desenvolvimento para melhorar a clareza da exibição, a velocidade de processamento e a confiabilidade do sistema. As empresas estão desenvolvendo arquiteturas modulares que permitem aos fabricantes de automóveis dimensionar recursos em múltiplas plataformas de veículos, ajudando a controlar os custos de produção e ao mesmo tempo mantendo a diferenciação. Compatibilidade comveículos eléctricos EVe os sistemas avançados de assistência ao motorista ADAS são agora um requisito básico e não um recurso premium.

Outra estratégia central é o fortalecimento das cadeias de abastecimento e da pegada de produção regional. Os fornecedores localizam a produção para apoiar a entrega just-in-time do OEM e reduzir o risco logístico. A capacidade do software também está se tornando um diferencial, com clusters suportando cada vez mais atualizações over-the-air e interfaces configuráveis.

As parcerias com fabricantes de automóveis durante os primeiros ciclos de desenvolvimento de veículos ajudam os fornecedores a incorporar os seus sistemas em programas de veículos de longo prazo. Aqueles que oferecem soluções duráveis, visualmente atraentes e econômicas ganham preferência à medida que os OEMs introduzem recursos digitais em modelos de médio porte.

- Em 2024, a Bosch Mobility apresentou a sua mais recente plataforma de cockpit digital, combinando conjuntos de instrumentos com visualização ADAS para utilização escalável em todos os segmentos de veículos de passageiros.

LISTA DAS PRINCIPAIS EMPRESAS DO CLUSTER DE INSTRUMENTOS DIGITAIS AUTOMOTIVOS PERFILADAS

- Bosch (Alemanha)

- Continental AG (Alemanha)

- Corporação Visteon(NÓS.)

- Denso Corporation (Japão)

- Marelli (Japão)

- Aptiv PLC(Irlanda)

- Panasonic Automotiva (Japão)

- Harman Internacional (EUA)

- Soluções para veículos da LG Electronics(Coréia do Sul)

- Hyundai Mobis (Coreia do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2024:A Bosch afirmou que seu painel de instrumentos TFT Connect melhora o brilho e o contraste, melhorando o desempenho do display semidigital e híbrido para veículos de duas rodas.

- Maio de 2024:A Toyota Motor Europe afirmou que o Yaris Cross SUV oferece um display digital personalizável do motorista de 12,3 polegadas em níveis de acabamento superiores.

- Abril de 2024:Marelli afirmou que o ProConnect integra painel de instrumentos, infoentretenimento e telemática em uma plataforma de cockpit unificada para veículos de entrada e médio porte.

- Março de 2024:A Volkswagen afirmou que o novo Passat apresenta Digital Cockpit Pro com infoentretenimento de última geração e integração de informações do motorista.

- Janeiro de 2024:A HARMAN afirmou que seu portfólio CES 2024 permite que os OEMs acelerem a implantação de experiências avançadas de exibição digital na cabine.

COBERTURA DO RELATÓRIO

A análise de mercado do cluster de instrumentos digitais automotivos fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais participantes operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,6% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de veículo, tipo, tamanho do display, tecnologia de display, propulsão, canal de vendas e região |

|

Por tipo de veículo |

· Hatchback/Sedã · SUV · Veículos comerciais leves · AVC |

|

PorTipo |

· Semi-Digital e Híbrido · Totalmente Digital |

|

PorTamanho de exibição |

· <7 polegadas · 7-9 polegadas · 10-12 polegadas · >12 polegadas |

|

Por tecnologia de exibição |

· LCD-TFT · OLED |

|

PorPropulsão |

· GELO · Elétrica |

|

Por canal de vendas |

· OEM · Pós-venda |

|

Por região |

· América do Norte (por tipo de veículo, tipo, tamanho da tela, tecnologia de exibição, propulsão, canal de vendas e país) o EUA o Canadá o México · Europa (por tipo de veículo, tipo, tamanho da tela, tecnologia de exibição, propulsão, canal de vendas e país) o Alemanha o Reino Unido o França o Resto da Europa · Ásia-Pacífico (por tipo de veículo, tipo, tamanho da tela, tecnologia de exibição, propulsão, canal de vendas e país) o China o Índia o Japão o Coreia do Sul o Resto da Ásia-Pacífico · Resto do Mundo (por tipo de veículo, tipo, tamanho do display, tecnologia de display, propulsão, canal de vendas e país) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 9,21 mil milhões de dólares em 2025 e deverá atingir 17,90 mil milhões de dólares em 2034.

Em 2025, o valor de mercado era de US$ 4,20 bilhões.

Espera-se que o mercado apresente um CAGR de 7,6% durante o período de previsão de 2026-2034.

O segmento SUV liderou o mercado em termos de tipo de veículo.

A crescente integração de recursos de assistência ao motorista acelera a adoção de clusters digitais, impulsionando o mercado de clusters de instrumentos digitais automotivos.

Bosch, Continental AG, Visteon e Valeo são alguns dos principais players do mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco