Tamanho do mercado de compressores eletrônicos automotivos, análise de participação e indústria, por tipo de saída de compressor (velocidade fixa e velocidade variável), por tipo de veículo (Hatchback/Sedan, SUVs, veículos comerciais leves (LCVs) e veículos comerciais pesados (HCVs)), por classe de tensão (alta tensão e baixa tensão), por trem de força (BEV e híbrido), por aplicação (cabine A/C, sistema de bomba de calor, gerenciamento térmico de bateria, eletrônica de potência/motor Gestão Térmica e Gestão Térmica Integrada) e Previsão Regional, 2026-2034

Tamanho do mercado de compressores eletrônicos automotivos e perspectivas futuras

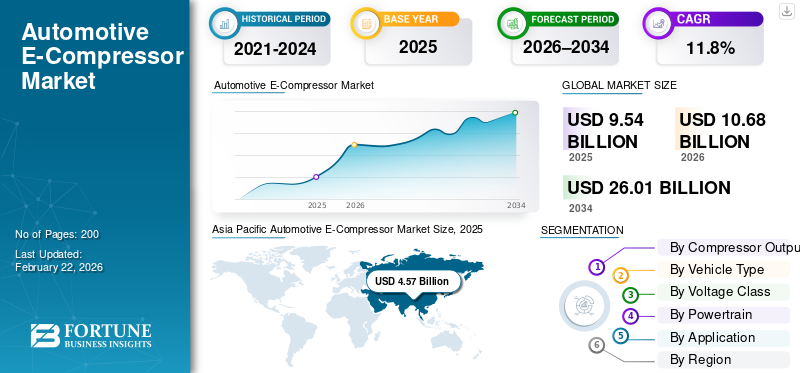

O tamanho global do mercado de compressores eletrônicos automotivos foi avaliado em US$ 9,54 bilhões em 2025. O mercado deve crescer de US$ 10,68 bilhões em 2026 para US$ 26,01 bilhões até 2034, exibindo um CAGR de 11,8% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de compressores eletrônicos automotivos com uma participação de mercado de 47,90% em 2025.

A indústria global de compressores eletrônicos automotivos abrange compressores acionados eletricamente usados para circular refrigerante dentro de sistemas HVAC de veículos. Ao contrário das unidades acionadas por correia, estes compressores operam independentemente do motor, o que os torna essenciais para veículos elétricos (EVs) e cada vez mais cruciais em híbridos que devem manter o conforto durante a operação com o motor desligado. À medida que a eletrificação dos veículos se expande, o mercado ganha importância estratégica à medida que as cargas térmicas aumentam nos habitáculos, nas baterias e na eletrónica. Os modernos compressores eletrônicos automotivos suportam sistemas de ar condicionado e, em muitas plataformas novas, atuam como um atuador central em sistemas de gerenciamento térmico mais amplos que equilibram o conforto da cabine, a temperatura da bateria e a eficiência da eletrônica de potência.

Durante o período de previsão, espera-se que o crescimento do mercado seja impulsionado por três forças principais. Primeiro, o aumento da produção de carros eléctricos aumenta a base instalada onde os compressores eléctricos são obrigatórios. Em segundo lugar, o mercado está a ser remodelado por bombas de calor e arquiteturas multi-loop que exigem um controlo mais rigoroso do fluxo de refrigerante para estabilizar a autonomia e o desempenho de carregamento em todos os climas. Terceiro, os OEMs estão se concentrando na eficiência energética e no empacotamento, o que favorece designs de compressores compactos, integrados com inversor e de velocidade variável. Além das plataformas de passageiros, as frotas eletrificadas e os veículos comerciais ligeiros estão a adotar sistemas de controlo climático mais avançados para proteger a carga, a eletrónica e o conforto do condutor.

Os principais intervenientes, como a DENSO, a Bosch e a Valeo, estão a aumentar a capacidade, a alargar os portefólios de alta tensão e a melhorar a integração do sistema, conforme ilustrado pela Hanon Systems, atingindo um importante marco de produção com compressores elétricos de CO₂ (R744) para sistemas de bombas de calor EV.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE E-COMPRESSORES AUTOMOTIVOS

Módulos térmicos integrados aumentam o valor do compressor por veículo

Os OEMs estão migrando de subsistemas de resfriamento separados para sistemas integrados de gerenciamento térmico de múltiplos circuitos que coordenam cabine, bateria e componentes eletrônicos de potência em uma única arquitetura. Essa tendência aumenta a demanda por compressores de velocidade variável e inversores integrados que permitem controle preciso e embalagem compacta. À medida que estes sistemas integrados de controlo climático se tornam populares, os fornecedores que oferecem plataformas modulares e controlos prontos para software irão capturar mais conteúdo por veículo.

- Por exemplo, a MAHLE descreve novos módulos de gerenciamento térmico que combinam múltiplas funções para reduzir a complexidade e aumentar a eficiência do EV, suportando conteúdo térmico de maior valor.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento da eletrificação torna os compressores eletrônicos um componente indispensável

À medida que os veículos elétricos aumentam, os compressores elétricos tornam-se inevitáveis, uma vez que o arrefecimento/aquecimento da cabine e a circulação do refrigerante não podem depender da potência do motor. Os OEMs também adicionam bombas de calor e circuitos integrados para melhorar a autonomia e o desempenho no inverno, aumentando o conteúdo do compressor e o valor por veículo. Esta mudança estrutural aumenta constantemente a procura por compressores eléctricos automóveis em automóveis de passageiros e frotas comerciais, reforçando o crescimento do volume a longo prazo.

- Por exemplo, a DENSO destaca que os sistemas de gestão térmica são indispensáveis para veículos elétricos e utilizam tecnologia de bomba de calor para controlar eficientemente baterias, inversores, motores e conforto do habitáculo.

RESTRIÇÕES DE MERCADO

Altos requisitos de integração e segurança aumentam custos e complexidade

A cadeia global de fornecimento de compressores eletrônicos automotivos enfrenta custos mais elevados devido ao projeto de segurança de alta tensão, integração eletrônica e validação rigorosa para amplas faixas de temperatura. Os ciclos de qualificação OEM podem ser longos e os reprojetos são caros, pois os compressores interagem com vários domínios de veículos. Além disso, a mudança para refrigerantes com menor PAG pode exigir novos materiais e designs, aumentando a carga de engenharia e o esforço de conformidade. Espera-se que isso atrapalhe o crescimento do mercado de compressores eletrônicos automotivos nos próximos anos.

- Por exemplo, o Regulamento revisto sobre gases fluorados da UE acelera a transição para refrigerantes com menor PAG, aumentando a pressão de reformulação em sistemas baseados em refrigerantes e componentes relacionados.

OPORTUNIDADES DE MERCADO

Refrigerantes naturais e sistemas de CO₂ impulsionam o crescimento premium

Uma grande oportunidade vem dos refrigerantes de última geração e dos projetos de bombas de calor que reduzem o impacto ambiental e melhoram o desempenho em climas frios. Os sistemas CO₂ (R744), em particular, podem apoiar o aquecimento eficiente com menor impacto climático, impulsionando a adoção de compressores especializados e permitindo que os fornecedores garantam prêmios de plataforma plurianuais. À medida que os fabricantes de veículos elétricos padronizam estas arquiteturas, o valor por veículo pode aumentar, fortalecendo a participação de mercado para fornecedores de compressores avançados.

- Por exemplo, a Hanon Systems afirma que o seu compressor elétrico R744 suporta sistemas de bomba de calor EV e ajuda a mitigar o declínio da autonomia em tempo frio.

DESAFIOS DO MERCADO

As compensações em termos de eficiência sob climas extremos continuam difíceis

Mesmo com designs avançados, os sistemas de bombas de calor e compressores EV enfrentam desafios de desempenho em condições muito quentes ou muito frias, onde o uso de energia pode aumentar e o controle se torna mais complexo. Manter o conforto estável da cabine e ao mesmo tempo proteger a saúde da bateria exige uma calibração cuidadosa, e qualquer ineficiência pode reduzir o alcance ou o desempenho de carregamento. Isso leva os fornecedores a investir pesadamente em testes, controles e otimização do ciclo de refrigerante.

- Por exemplo, análises acadêmicas observam que o ar condicionado com bomba de calor EV pode consumir energia significativa em climas quentes/frios, destacando os desafios técnicos contínuos para sistemas de compressão de vapor.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de saída do compressor

O segmento de velocidade variável domina enquanto as cargas térmicas EV flutuam constantemente

Com base no tipo de saída do compressor, o mercado é dividido em velocidade fixa e velocidade variável. O segmento de velocidade variável lidera a participação no mercado de compressores eletrônicos automotivos, pois essas unidades combinam a saída do compressor com a demanda de resfriamento/aquecimento em tempo real, melhorando a eficiência e o conforto. Eles também suportam bombas de calor e sistemas de gerenciamento térmico multi-loop, onde o controle preciso protege as baterias e os componentes eletrônicos, ao mesmo tempo que reduz o consumo de energia. À medida que a adoção de veículos elétricos se expande, os OEMs preferem soluções de velocidade variável que ajudam a manter a autonomia em diversos climas e permitem arquiteturas avançadas de sistemas HVAC.

- Por exemplo, a MAHLE observa que os compressores eletrônicos são o coração do gerenciamento térmico em veículos elétricos e destaca fortes volumes de pedidos nesta área de produtos.

Espera-se que o segmento de velocidade variável cresça a um CAGR de 12,6% durante o período de previsão.

Por tipo de veículo

O segmento Hatchback/Sedan domina à medida que formam a base de produção de automóveis de passageiros

Com base no tipo de veículo, o mercado é segmentado em hatchback/sedan, SUVs, veículos comerciais leves (LCVs) e veículos comerciais pesados (HCVs).

O segmento hatchback/sedan domina o mercado global, uma vez que estes estilos de carroçaria constituem o núcleo da produção de automóveis de passageiros, especialmente na Ásia-Pacífico e na Europa, onde os veículos compactos e médios lideram a adoção de veículos elétricos e híbridos. A sua procura consistente por sistemas de ar condicionado fiáveis e a crescente integração de bombas de calor sustentam uma elevada quota de mercado agregada, apesar dos ASP por unidade serem mais baixos do que os SUV.

- Por exemplo, a Toyota Motor Corporation destacou que os sedãs elétricos compactos e médios, como o Corolla Hybrid e as séries bZ, continuam a ser fundamentais para a sua estratégia global de eletrificação devido aos seus elevados volumes e à acessibilidade no mercado de massa, reforçando a procura sustentada por sistemas eficientes de HVAC e de compressores elétricos.

Espera-se que o segmento de SUVs cresça a um CAGR de 13,5% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por classe de tensão

Segmento de alta tensão lidera mercado, pois suporta funções avançadas de bomba de calor

Com base na classe de tensão, o mercado é segmentado em alta e baixa tensão.

O segmento de alta tensão domina o mercado, já que a maioria dos SUVs elétricos a bateria usam arquiteturas elétricas de alta tensão para alimentar a operação do compressor e permitir projetos de inversores integrados. Isto suporta maior capacidade, maior eficiência e funções avançadas de bomba de calor, alinhando-se com a evolução das necessidades dos sistemas de controlo climático. À medida que os OEM expandem as plataformas de alta tensão para as principais linhas de SUV, a procura por compressores de alta tensão permanece estruturalmente forte.

- Por exemplo, a Valeo expandiu as suas ofertas térmicas de alta tensão para veículos elétricos, reforçando a mudança para portefólios de compressores de alta tensão que suportam plataformas eletrificadas modernas.

Espera-se que o segmento de alta tensão cresça a um CAGR de 12,3% durante o período de previsão.

Por trem de força

BEVs dominam porque compressores elétricos são funcionalmente obrigatórios

Com base no trem de força, o mercado é segmentado em BEV e híbrido.

Os BEVs lideram o mercado, pois a compressão do refrigerante deve ser elétrica e as necessidades térmicas vão além da cabine, abrangendo baterias e componentes eletrônicos. As bombas de calor e os circuitos integrados aumentam ainda mais o ciclo de trabalho e o valor do compressor. À medida que a produção de BEV aumenta globalmente, os fornecedores garantem contratos plurianuais e escalam a produção, fortalecendo o crescimento da receita liderada pelos BEV ao longo do período de previsão.

- Por exemplo, a DENSO descreve a gestão térmica dos VE como indispensável, utilizando bombas de calor para manter o conforto do habitáculo e apoiar os principais componentes elétricos, apoiando assim o domínio dos BEV.

Espera-se que o segmento BEV cresça a um CAGR de 12,8% durante o período de previsão.

Por aplicativo

O ar condicionado da cabine domina devido ao requisito universal em todos os tipos de veículos

Com base na aplicação, o mercado é segmentado em cabine A/C, sistema de bomba de calor, gerenciamento térmico de bateria, gerenciamento térmico de eletrônica de potência/motor e gerenciamento térmico integrado.

O ar-condicionado da cabine continua sendo a maior aplicação, pois cada plataforma eletrificada ainda requer resfriamento e desembaçamento confiáveis da cabine, independentemente de usar uma bomba de calor. Embora os circuitos de baterias e eletrônicos estejam crescendo mais rapidamente, o resfriamento da cabine continua sendo a base instalada mais ampla em automóveis de passageiros, SUVs e veículos comerciais leves. Isso mantém o Cabin A/C como o maior pool de valor, mesmo com a expansão das arquiteturas integradas.

- Por exemplo, a DENSO explica que os sistemas de bomba de calor fornecem funções de arrefecimento/desumidificação/aquecimento para alcançar o conforto do habitáculo, sublinhando a razão pela qual o condicionamento do habitáculo permanece central.

Espera-se que o segmento de gerenciamento térmico integrado cresça a um CAGR de 15,4% durante o período de previsão.

Perspectiva regional do mercado de compressores eletrônicos automotivos

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

Ásia-Pacífico

Asia Pacific Automotive E-Compressor Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico deteve a participação dominante em 2025, avaliada em 4,57 mil milhões de dólares, e também manteve a participação líder em 2024, com 4,05 mil milhões de dólares. A Ásia-Pacífico domina o mercado devido à escala de veículos elétricos liderada pela China, aos rápidos lançamentos de plataformas e às densas cadeias de fornecimento locais de componentes de sistemas HVAC. Os elevados volumes de produção de veículos elétricos, a crescente penetração das bombas de calor e a forte integração vertical apoiam tanto a procura unitária como o crescimento do valor. Os OEM regionais também aceleram a adoção de sistemas avançados de gestão térmica para proteger baterias em climas variados, sustentando a liderança a longo prazo.

- Por exemplo, o marco da Hanon Systems na produção de compressores elétricos R744 reflete a expansão de tecnologias avançadas de compressores utilizadas em sistemas de bombas de calor EV.

Mercado de compressores eletrônicos automotivos da China

O mercado da China deverá ser um dos maiores do mundo, com receitas em 2025 avaliadas em cerca de 3,13 mil milhões de dólares, representando cerca de 32,8% do mercado global.

Mercado indiano de compressores eletrônicos automotivos

O mercado indiano em 2025 foi avaliado em 0,21 mil milhões de dólares, representando cerca de 2,2% das receitas globais de compressores elétricos automotivos.

América do Norte

Prevê-se que a América do Norte registe uma taxa de crescimento de 14,2% nos próximos anos, a mais elevada entre todas as regiões, e que atinja uma avaliação de 2,06 mil milhões de dólares até 2026. Espera-se que a América do Norte cresça de forma constante à medida que a produção de veículos elétricos e híbridos se expande e os OEM localizam cadeias de abastecimento críticas. A eletrificação de SUVs pesados aumenta as necessidades de capacidade do compressor e aumenta o valor por veículo, apoiando ASPs mais elevados durante o período de previsão. Os EUA continuam a ser o centro do crescimento regional, impulsionado pelo lançamento de novas plataformas de veículos eléctricos e pela adopção mais ampla de sistemas integrados de controlo climático para conforto e eficiência.

Mercado de compressores eletrônicos automotivos dos EUA

Dada a forte contribuição da América do Norte e o domínio dos EUA na região, o mercado dos EUA foi avaliado em 1,49 mil milhões de dólares em 2025, representando cerca de 15,6% do mercado global.

Europa

Estima-se que a Europa atinja 2,59 mil milhões de dólares em 2026 e garanta a posição de segunda maior região do mercado. A Europa cresce graças a uma política climática mais rigorosa, a expectativas de eficiência mais elevadas e a uma forte adoção de bombas de calor em plataformas EV. O impulso da região em direção a refrigerantes com menor PAG e sistemas integrados de gerenciamento térmico apoia a demanda contínua por compressores avançados e designs integrados com inversor, especialmente em veículos premium.

Mercado de compressores eletrônicos automotivos da Alemanha

O mercado alemão em 2025 foi avaliado em 0,63 mil milhões de dólares, representando cerca de 6,6% das receitas globais de compressores eletrónicos automóveis.

Mercado de compressores eletrônicos automotivos do Reino Unido

O mercado do Reino Unido em 2025 foi avaliado em US$ 0,47 bilhão, representando cerca de 4,9% das receitas globais de compressores eletrônicos automotivos.

Resto do mundo

O resto do mundo expande-se a partir de uma base mais pequena à medida que a produção e as importações electrificadas aumentam e os ecossistemas de carregamento amadurecem. O crescimento é mais forte onde as frotas são eletrificadas primeiro e os OEM introduzem a montagem localizada, aumentando gradualmente a procura por sistemas de ar condicionado e componentes de sistemas HVAC preparados para veículos elétricos nos mercados emergentes.

CENÁRIO COMPETITIVO

Principais participantes da indústria

As estratégias se intensificam à medida que a eletrificação aumenta os riscos térmicos

Vitórias de plataforma, diferenciação tecnológica e alcance de fabricação global moldam a concorrência no mercado de compressores eletrônicos automotivos. Os principais fornecedores competem em eficiência, desempenho de ruído-vibração, durabilidade e embalagens compactas, à medida que os OEMs avaliam os compressores não apenas como partes de arquiteturas de aquecimento, ventilação e ar condicionado, mas também como facilitadores da eficiência energética total do veículo. Um importante campo de batalha é o controle de velocidade variável e a integração do inversor, que pode simplificar a fiação, reduzir perdas e ajudar os OEMs a otimizar os ciclos de refrigerante em climas exigentes.

Para obter vantagem, os fornecedores adotam diversas estratégias. Primeiro, investem em roteiros de produtos alinhados com a migração de tensão dos veículos elétricos e as necessidades de maior capacidade, construindo famílias de compressores elétricos automotivos que vão desde carros de passageiros até plataformas comerciais. Em segundo lugar, incorporam o compressor em sistemas de gestão térmica e módulos de bombas de calor mais amplos, posicionando-se como parceiros de sistema em vez de fornecedores de componentes. Terceiro, expandem a produção e a engenharia localizadas para ganhar programas regionais e reduzir o risco de fornecimento. Quarto, os fornecedores fortalecem a cobertura do mercado pós-venda para componentes térmicos eletrificados, apoiando a disponibilidade e a capacidade de manutenção do ciclo de vida à medida que as frotas de veículos elétricos se expandem.

Os principais fornecedores competem atualizando a tecnologia de compressores para melhorar a eficiência, o desempenho de ruído e a durabilidade, ao mesmo tempo que alinham os projetos com as plataformas elétricas de alta tensão e os requisitos de gerenciamento térmico da próxima geração.

- Por exemplo, em maio de 2024, a Sanden anunciou uma nova linha de produção em França para compressores elétricos da próxima geração, reforçando o seu fornecimento europeu para acelerar a eletrificação de veículos.

LISTA DAS PRINCIPAIS EMPRESAS AUTOMOTIVAS DE COMPRESSORES ELÉTRICOS PERFILADAS

- DENSO Corporation (Japão)

- Sistemas Hanon (Coreia do Sul)

- Valeu(França)

- MAHLE(Alemanha)

- Toyota Industries Corporation (Japão)

- Marelli (Japão)

- Panasonic Automotive Systems (Japão)

- Sistemas Térmicos Mitsubishi Heavy Industries(Japão)

- Bosch(Alemanha)

- Aisin Corporation (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025:A Valeo revelou seu compressor elétrico de alta capacidade EDC-120 para ônibus elétricos na Busworld Europe. O produto foi projetado para altas cargas térmicas e integra eletrônica de potência avançada, permitindo controle eficiente da climatização da cabine e gerenciamento térmico da bateria em aplicações de mobilidade elétrica pesada.

- Setembro de 2025:A Hanon Systems anunciou que ultrapassou a produção cumulativa de um milhão de compressores elétricos CO₂ (R744). Este marco reflete a forte adoção pelos OEM de sistemas de bombas de calor com refrigerante natural em veículos elétricos, apoiando um melhor desempenho em climas frios e a conformidade com regulamentações ambientais globais mais rigorosas.

- Maio de 2024: Sanden anunciou uma nova linha de produção em França para compressores eléctricos de próxima geração, fortalecendo a sua base de produção europeia para satisfazer a crescente procura de electrificação.

- Maio de 2024:O Hankook & Company Group anunciou ações para garantir direitos de gestão na Hanon Systems através de um plano adicional de aquisição de participação, reforçando seu foco estratégico em soluções térmicas.

- Abril de 2024:A Vitesco Technologies e a Sanden anunciaram uma colaboração para desenvolver um sistema integrado de gestão térmica para BEVs, ligando a experiência em controlo do grupo motopropulsor ao conhecimento térmico/compressor.

- Abril de 2024:A Valeo anunciou a criação de sua divisão Valeo Power como parte de sua estratégia de eletrificação, apoiando um alinhamento mais rígido de energia eletrificada e roteiros de produtos térmicos.

- Março de 2024:A DENSO enfatizou a gestão térmica dos veículos elétricos como fundamental para melhorar a autonomia e a utilização de energia, apoiando o investimento contínuo em bombas de calor e capacidades de controlo integradas.

COBERTURA DO RELATÓRIO

A análise global do mercado de compressores eletrônicos automotivos fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais participantes operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 11,8% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de saída do compressor, tipo de veículo, classe de tensão, trem de força, aplicação e região |

|

Por tipo de saída do compressor |

· Velocidade Fixa · Velocidade variável |

|

PorTipo de veículo |

· Hatchback/Sedã · SUVs · Veículos Comerciais Leves (LCVs) · Veículos Comerciais Pesados (HCVs) |

|

Por classe de tensão |

· Alta Tensão · Baixa Tensão |

|

Por trem de força |

· BEV · Híbrido |

|

Por aplicativo |

· Ar condicionado da cabine · Sistema de bomba de calor · Gerenciamento térmico da bateria · Eletrônica de Potência/Gerenciamento Térmico do Motor · Gerenciamento térmico integrado |

|

Por região |

· América do Norte (por tipo de saída do compressor, tipo de veículo, classe de tensão, trem de força, aplicação e país) o EUA o Canadá o México · Europa (por tipo de saída do compressor, tipo de veículo, classe de tensão, trem de força, aplicação e país) o Alemanha o Reino Unido o França o Resto da Europa · Ásia-Pacífico (por tipo de saída do compressor, tipo de veículo, classe de tensão, trem de força, aplicação e país) o China o Índia o Japão o Coreia do Sul o Resto da Ásia-Pacífico · Resto do mundo (por tipo de saída do compressor, tipo de veículo, classe de tensão, trem de força, aplicação e país) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 9,54 mil milhões de dólares em 2025 e deverá atingir 26,01 mil milhões de dólares em 2034.

Em 2025, o valor de mercado na Ásia-Pacífico era de 4,57 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 11,8% durante o período de previsão de 2026-2034.

O segmento hatchback/sedan lidera o mercado por tipo de veículo.

A crescente eletrificação está impulsionando o mercado global.

Denso, Valeo, Bosch e Hanon são alguns dos principais players do mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco