Tamanho do mercado de equipamentos de garagem automotiva, análise de participação e indústria, por tipo de equipamento (equipamentos de elevação e manuseio, equipamentos de serviço de pneus e rodas, sistemas de alinhamento de rodas, equipamentos de diagnóstico e teste, sistemas de ar e pneumáticos, entre outros), por tipo de veículo atendido (Hatchback e Sedans, SUVs, LCVs e HCVs), por tipo de propulsão (ICE e elétrico), por usuário final (oficinas de revendedores autorizados/OEM, garagens multimarcas independentes e outros), por Nível de Tecnologia/Automação (Equipamentos Manuais/Convencionai

PRINCIPAIS INFORMAÇÕES DE MERCADO

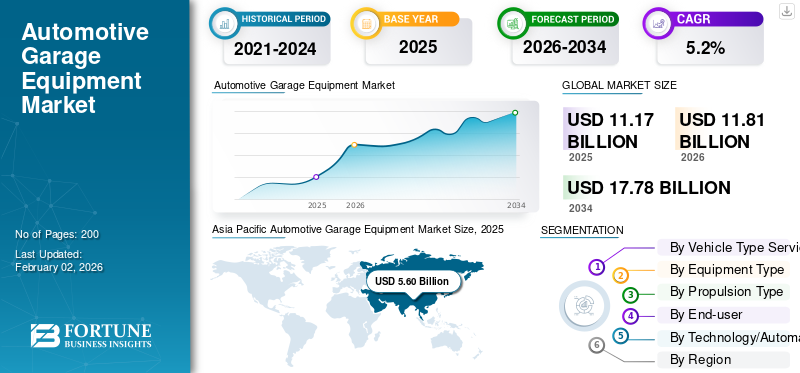

O tamanho global do mercado de equipamentos de garagem automotiva foi avaliado em US$ 11,17 bilhões em 2025. O mercado deve crescer de US$ 11,81 bilhões em 2026 para US$ 17,78 bilhões até 2034, exibindo um CAGR de 5,2% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de equipamentos de garagem automotiva com uma participação de mercado de 50,13% em 2025.

Os equipamentos para oficinas automotivas incluem ferramentas e máquinas usadas para manutenção, reparo, inspeção e serviços de veículos, permitindo operações seguras, eficientes e precisas em oficinas independentes e centros de serviços autorizados para todos os tipos de veículos. O crescimento do mercado é impulsionado pelo aumento do parque de veículos, pelo aumento das necessidades de reparo e manutenção, pelas regulamentações mais rigorosas de segurança e emissões, pela crescente complexidade dos veículos, pelas tendências de eletrificação e pela expansão das redes de serviços organizadas globalmente.

Os principais players do mercado incluem Bosch, Snap-on, Atlas Automotive Equipment, Hunter Engineering, Rotary Lift e Launch Tech, competindo por meio de diagnósticos avançados, automação, integração digital e soluções focadas em segurança.

Descarregue amostra grátis para saber mais sobre este relatório.

Conclusões do mercado de equipamentos de garagem automotiva

- Tamanho do mercado em 2025: US$ 11,17 bilhões

- Tamanho do mercado em 2026: US$ 11,81 bilhões

- Tamanho do mercado previsto para 2034: US$ 17,78 bilhões

- CAGR: 5,2% de 2026–2034

- A Ásia-Pacífico dominou o mercado de equipamentos de garagem automotiva com uma participação de 50,13% em 2025.

- Equipamentos de diagnóstico são a categoria dominante e devem crescer a um CAGR de 6,3% durante o período de previsão.

- Espera-se que o segmento EV registe o crescimento mais rápido, expandindo a uma CAGR de 15,6% até 2034.

América do Norte

A América do Norte está testemunhando um crescimento constante devido ao envelhecimento da sua frota de veículos, à forte demanda do mercado de reposição e à crescente adoção de sistemas avançados de diagnóstico e calibração.

Europa

A Europa ocupava a segunda maior posição de mercado, impulsionada por regulamentos de emissões rigorosos, inspeções obrigatórias e crescente penetração de ADAS e EV.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global em 2025 e continua a ser a região de crescimento mais rápido, apoiada pelo aumento da propriedade de veículos, pela adoção de veículos elétricos e pela modernização das oficinas.

NÓS.

O crescimento do mercado é apoiado por um grande parque de veículos envelhecidos, padrões rigorosos de segurança e emissões e pela crescente demanda por equipamentos de diagnóstico e calibração habilitados para IA.

Japão

O mercado se beneficia de tecnologias automotivas avançadas, de fortes padrões de manutenção de veículos e da crescente demanda por equipamentos de diagnóstico e manutenção de precisão.

Leia mais

TENDÊNCIAS DE MERCADO DE EQUIPAMENTOS DE GARAGEM AUTOMOTIVA

Digitalização e automação transformando operações de oficina

Uma grande tendência do mercado é a mudança para ambientes de garagem digitalizados e automatizados. As oficinas estão adotando cada vez mais plataformas de diagnóstico conectadas, sistemas de gerenciamento de serviços baseados em nuvem,sensorelevadores habilitados e equipamentos automatizados para pneus e rodas. A integração da análise de dados melhora a eficiência do fluxo de trabalho, reduz o erro humano e aumenta a precisão do serviço. Sistemas de inspeção sem toque, diagnóstico remoto e atualizações de software estão ganhando força. Esta tendência é impulsionada pela escassez de técnicos, pelo aumento dos custos laborais e pela necessidade de tempos de entrega mais rápidos dos veículos. Em novembro de 2025, a Solera lançou sua plataforma baseada em nuvem ShopCentral para oficinas automotivas, unificando a comunicação com o cliente, agendamento, preços de peças e faturamento para agilizar as operações e aumentar a lucratividade.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Expansão do parque de veículos e frota envelhecida para impulsionar a demanda por equipamentos

O crescente parque global de veículos, combinado com uma frota envelhecida em mercados maduros, é um fator-chave para o mercado de equipamentos de garagem automotiva. Os veículos mais antigos requerem manutenção frequente, diagnósticos, alinhamento das rodas, elevação e substituição de componentes, aumentando a dependência da oficina. Simultaneamente, o aumento da propriedade de veículos nas economias emergentes está a expandir a base instalada de veículos utilizáveis. Isso aumenta diretamente a demanda por elevadores, trocadores de pneus, sistemas de alinhamento e ferramentas de diagnóstico em oficinas independentes e centros de serviços autorizados, garantindo utilização consistente de equipamentos e ciclos de substituição. Em abril de 2025, os dados do SIAM mostraram que a Índia produziu 3,10 milhões de veículos no ano fiscal de 2024-25, acima dos 2,84 milhões; as vendas de veículos domésticos atingiram 2,56 milhões de unidades, incluindo 1,96 milhões de veículos de duas rodas e 43 lakh de veículos de passageiros, expandindo o parque de veículos e a demanda de serviços de longo prazo.

RESTRIÇÕES DE MERCADO

Alto investimento de capital e sensibilidade aos custos podem limitar a adoção do produto

Uma grande restrição é o alto custo inicial associado a equipamentos avançados de garagem automotiva, particularmente elevadores automatizados,ADASsistemas de calibração e diagnósticos digitais. As oficinas pequenas e desorganizadas, especialmente nas regiões em desenvolvimento, operam frequentemente com margens reduzidas e atrasam os investimentos de capital. As pressões inflacionistas, a volatilidade dos preços do aço e as taxas de juro mais elevadas restringem ainda mais as capacidades de financiamento. Como resultado, as oficinas frequentemente prolongam os ciclos de vida dos equipamentos, preferem máquinas renovadas ou limitam as atualizações tecnológicas, retardando a adoção geral de equipamentos de garagem automotiva modernos e de alto valor.

OPORTUNIDADES DE MERCADO

Eletrificação e ADAS criam novas oportunidades de receita para oficinas

A crescente penetração de veículos elétricos e veículos equipados com ADAS apresenta oportunidades significativas para os participantes do mercado. Os VEs requerem elevadores especializados, sistemas de manuseio de baterias,isolamentoferramentas e equipamentos de gerenciamento térmico. Da mesma forma, o ADAS apresenta sistemas de calibração sob demanda, ferramentas de precisão de alinhamento e diagnósticos habilitados por software. As oficinas que melhoram as capacidades para prestar assistência a estes veículos podem gerar receitas de serviço mais elevadas. Os fabricantes de equipamentos se beneficiam ao oferecer soluções modulares e prontas para EV, compatíveis com ADAS, permitindo que as oficinas tenham operações preparadas para o futuro e expandam os portfólios de serviços. Em junho de 2023, na Automechanika Birmingham, a Launch Tech UK apresentou suas mais recentes ferramentas de calibração e diagnóstico ADAS, incluindo ADAS Pro+ e ADAS Mobile, atraindo milhares de oficinas e técnicos e destacando a crescente demanda das oficinas por soluções avançadas de calibração.

DESAFIOS DO MERCADO

Lacunas de habilidades técnicas e requisitos de treinamento para criar desafios para o crescimento do mercado

A rápida evolução das tecnologias veiculares atua como um desafio fundamental para a expansão do mercado. Diagnósticos avançados, sistemas EV e calibração ADAS exigem técnicos qualificados capazes de operar equipamentos sofisticados. Contudo, muitas regiões enfrentam escassez de técnicos e acesso limitado a programas de formação estruturados. Sem as competências adequadas, as oficinas subutilizam equipamentos avançados ou evitam totalmente a sua adoção. Os fornecedores de equipamentos precisam cada vez mais agregar treinamento, suporte digital e interfaces fáceis de usar para superar essa barreira e sustentar o crescimento do mercado de equipamentos de garagem automotiva a longo prazo.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de veículo atendido

Grande parque de veículos e necessidades de manutenção de rotina para impulsionar o domínio segmentar de hatchbacks e sedãs

Com base no tipo de veículo atendido, o mercado é segmentado em hatchbacks e sedãs,SUVs, VCLs e VHCs.

O segmento de hatchbacks e sedans domina o mercado devido ao seu grande parque global de veículos e aos frequentes ciclos de manutenção. Esses veículos exigem manutenção regular dos pneus, alinhamento, elevação, gerenciamento de fluidos e diagnóstico, garantindo a utilização constante do equipamento. A alta penetração nos mercados urbanos, frotas de transporte particular e propriedade pessoal sustentam os volumes de serviços pós-venda. As oficinas independentes e oficinas autorizadas dão prioridade a equipamentos compatíveis com automóveis de passageiros, reforçando a procura sustentada de substituição e atualizações incrementais em vez de rápidas mudanças tecnológicas.

O segmento LCV está preparado para se expandir a um CAGR de 7,1% durante o período de previsão. A expansão do comércio eletrónico, da logística urbana e das frotas de entrega de última milha aceleram as necessidades de manutenção de VCL, impulsionando a procura por equipamentos de garagem duráveis e de maior capacidade.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de propulsão

Base de veículos ICE estabelecida para garantir a utilização consistente de equipamentos de garagem, impulsionando o crescimento do segmento ICE

Com base no tipo de propulsão, o mercado é segmentado em veículos ICE e elétricos.

O segmento de veículos ICE (motor de combustão interna) domina a demanda por equipamentos de garagem automotiva devido à sua presença esmagadora no parque global de veículos. Esses veículos exigem reparos mecânicos frequentes, verificações de emissões, substituição de fluidos e diagnósticos do trem de força. Procedimentos de serviço estabelecidos, ferramentas padronizadas e ampla familiaridade dos técnicos sustentam a demanda constante por elevadores, sistemas de alinhamento, diagnósticos e equipamentos de gerenciamento de fluidos. A longa vida útil dos modelos ICE continua a impulsionar a maioria da demanda por braços de controle automotivos nos mercados desenvolvidos e emergentes.

Prevê-se que o segmento EV aumente a um CAGR de 15,6% durante o período de análise. A rápida adoção de VE aumenta a procura de elevadores especializados, manuseamento de baterias, ferramentas de isolamento e diagnósticos ativados por software nas oficinas modernas. Em 2024, a Agência Internacional de Energia informou que as vendas globais de carros elétricos ultrapassaram os 17 milhões, representando mais de 20% de todos os carros novos vendidos em todo o mundo, com a China dominando e os VEs continuando com forte crescimento.

Por tipo de equipamento

Aumento da complexidade dos veículos e conformidade regulatória para impulsionar a liderança em equipamentos de diagnóstico e teste

Por tipo de equipamento, o mercado é dividido em equipamentos de elevação e manuseio, equipamentos de serviço de pneus e rodas, sistemas de alinhamento de rodas, equipamentos de diagnóstico e teste, sistemas pneumáticos e pneumáticos, equipamentos de gerenciamento de fluidos e lubrificação e ferramentas de oficina e equipamentos de manutenção.

Os equipamentos de diagnóstico e teste dominam o mercado devido ao aumento da eletrônica veicular, aos sistemas controlados por software e às rigorosas regulamentações de emissões e segurança. Os veículos modernos exigem análises frequentes de códigos de falha, testes de sensores, diagnósticos de ECU e calibração para garantir conformidade e desempenho. A crescente adoção de ADAS, recursos conectados e grupos motopropulsores eletrificados aumenta ainda mais a dependência de ferramentas de diagnóstico avançadas nas oficinas. Atualizações contínuas de software, necessidades recorrentes de calibração e normas de inspeção obrigatórias sustentam a demanda sustentada de substituição, tornando o diagnóstico a categoria de equipamentos dominante e de crescimento mais rápido, expandindo-se a um CAGR de 6,3% durante o período de previsão.

Os equipamentos para serviços de pneus e rodas detêm a segunda maior participação e estima-se que cresçam a um CAGR de 5,5% durante o período de previsão. A expansão do segmento é apoiada por um parque de veículos crescente, substituições frequentes de pneus e crescente demanda por serviços de manutenção rotineira de rodas.

Por usuário final

Ampla cobertura de veículos e flexibilidade de custos para fortalecer o domínio independente de oficinas multimarcas

Por usuário final, o mercado é categorizado em oficinas de revendedores autorizados/OEM, oficinas multimarcas independentes, especialistas em pneus e redes de serviço rápido, frota eveículo comercialoficinas de manutenção e centros de inspeção e testes.

O segmento de garagens multimarcas independentes detém a maior participação de mercado de equipamentos de garagem automotiva, pois atendem diversas marcas e modelos de veículos nos segmentos de passageiros e comerciais leves. Seu foco em manutenção econômica, altos volumes de serviços e reparos pós-venda impulsionam a demanda por equipamentos versáteis, como elevadores, trocadores de pneus, sistemas de alinhamento e diagnósticos. O parque de veículos em expansão, as frotas antigas e a preferência dos consumidores por serviços acessíveis sustentam a utilização consistente dos equipamentos e as atualizações periódicas em oficinas independentes.

O segmento de oficinas de manutenção de frotas e veículos comerciais deve crescer a um CAGR de 6,7% durante o período de previsão. A rápida expansão da logística, do serviço de carona, do leasing e das frotas corporativas aumenta a demanda por equipamentos de garagem pesados e de alto rendimento e diagnósticos preditivos. Em dezembro de 2025, a Softing lançou uma solução híbrida de diagnóstico para veículos definidos por software, combinando diagnósticos tradicionais e orientados a serviços para dar suporte a ADAS, eletrificação e sistemas complexos de veículos em oficinas e redes de serviços OEM.

Por nível de tecnologia/automação

Custo, eficiência e confiabilidade equilibrados para sustentar a demanda de equipamentos semiautomáticos

Com base no nível de tecnologia/automação, o mercado é categorizado em equipamentos manuais/convencionais, equipamentos semiautomáticos e equipamentos totalmente automáticos/habilitados digitalmente.

O segmento de equipamentos semiautomáticos domina o mercado, pois a tecnologia oferece um equilíbrio ideal entre acessibilidade, produtividade e confiabilidade operacional. Estes sistemas reduzem o esforço manual enquanto mantêm o controlo técnico, tornando-os adequados para uma vasta gama de oficinas. Elevadores semiautomáticos, trocadores de pneus e sistemas de alinhamento são amplamente adotados devido aos menores custos de capital, manutenção mais fácil e requisitos mínimos de treinamento. A sua compatibilidade com veículos antigos e modernos garante uma procura estável em mercados maduros e em desenvolvimento.

O equipamento totalmente automático/digitalmente habilitado provavelmente se expandirá a um CAGR de 6,6% durante o período de previsão. O aumento dos custos laborais, a escassez de competências e as necessidades de integração digital aceleram a adoção de equipamentos de garagem totalmente automáticos, conectados e controlados por software. Em novembro de 2025, a Revv arrecadou 20 milhões de dólares para expandir a sua plataforma de reparação automóvel baseada em IA, melhorandodiagnóstico preditivo, estimativas de reparos e automação do fluxo de trabalho para agilizar as operações da loja e melhorar o atendimento ao cliente.

Perspectiva regional do mercado de equipamentos de garagem automotiva

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Automotive Garage Equipment Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina e é o mercado que mais cresce, impulsionado pelo aumento da propriedade de veículos, pela urbanização e pelo aumento dos rendimentos da classe média. Grandes parques de veículos de duas rodas, automóveis de passageiros e VCL na China, Índia e Sudeste Asiático sustentam altos volumes de manutenção. A crescente formalização de oficinas, a entrada de cadeias de serviços organizadas e a crescente penetração de diagnósticos e equipamentos semiautomáticos apoiam a expansão do mercado. A adoção de veículos elétricos e regulamentações mais rígidas sobre emissões aceleram ainda mais a demanda por equipamentos avançados de garagem em toda a região. Em julho de 2024, a East Auto apresentou novos sistemas avançados de diagnóstico, fluxos de trabalho de serviços digitais e ferramentas de oficina conectadas destinadas a aumentar a precisão dos reparos, reduzir os tempos de resposta e integrar a manutenção orientada por software para veículos modernos.

Europa

A Europa é o segundo maior mercado de equipamentos para oficinas automotivas, impulsionado por rigorosas regulamentações de emissões, inspeções obrigatórias e altos padrões de qualidade de serviço. Um parque de veículos envelhecido em toda a Europa Ocidental sustenta a procura no mercado pós-venda, enquanto a penetração de veículos eléctricos e ADAS impulsiona a adopção de diagnósticos avançados e equipamentos de calibração. Oficinas independentes bem estabelecidas e redes de revendedores OEM suportam ciclos constantes de substituição de equipamentos.

América do Norte

A América do Norte apresenta um crescimento constante apoiado por um parque de veículos maduro, uma elevada idade média dos veículos e uma forte procura por serviços de pós-venda. Normas rigorosas de segurança, emissão e inspeção impulsionam a adoção de sistemas avançados de diagnóstico, alinhamento e calibração ADAS. O crescimento das redes de frotas, logística e concessionárias aumenta a demanda por equipamentos pesados e de alto rendimento.

O mercado dos EUA é impulsionado por um parque de veículos grande e envelhecido, uma idade média elevada dos veículos e uma forte procura por reparações pós-venda. Regulamentações rígidas de segurança, emissões e inspeção aumentam a confiança em diagnósticos avançados, alinhamento e equipamentos de calibração ADAS. O aumento da frota, da logística e da atividade de carona impulsiona ainda mais a demanda por equipamentos de garagem automotiva de alta capacidade, automatizados e habilitados digitalmente em oficinas independentes e de concessionárias. Em abril de 2025, a Launch Tech USA introduziu a integração do PredictaFix com tecnologia de IA em suas ferramentas de diagnóstico, usando a IA da CarTechIQ para analisar DTCs, priorizar as causas raízes e oferecer sugestões de reparo precisas, acelerando o diagnóstico e melhorando a precisão do reparo na primeira vez.

Resto do mundo

O resto do mundo, incluindo a América do Sul, o Médio Oriente e África, apresenta um crescimento moderado impulsionado pelo aumento da motorização e pela expansão do parque automóvel. A crescente urbanização e uma mudança gradual de oficinas de reparação informais para oficinas organizadas apoiam a adopção de equipamentos. A demanda continua focada em içamentos básicos, equipamentos para pneus e diagnósticos devido à sensibilidade aos custos.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Automação, diagnóstico digital e expansão da rede de serviços definem intensidade competitiva

O mercado de equipamentos de garagem automotiva é moldado pelo aumento da automação, diagnóstico digital e expansão das redes globais de serviços. Participantes importantes como Bosch, Snap-on, Atlas Automotive Equipment, Hunter Engineering, Rotary Lift e Launch Tech competem por meio de plataformas de diagnóstico avançadas, sistemas de calibração ADAS e soluções duráveis de elevação e serviço de pneus. Para obter vantagem sobre os concorrentes, as empresas estão a integrar ferramentas de software, a oferecer equipamentos preparados para EV e ADAS e a agrupar formação e suporte pós-venda. Aquisições estratégicas, parcerias com distribuidores e fabricação localizada ajudam a otimizar custos, expandir a presença regional e atender a diversos requisitos de oficinas em mercados maduros e emergentes. Em setembro de 2025, a Bosch introduziu uma plataforma de diagnóstico baseada em IA para oficinas multimarcas, permitindo uma deteção de falhas mais rápida, atualizações remotas de software e uma melhor compatibilidade com veículos elétricos e definidos por software, aumentando a produtividade dos centros de serviço independentes e autorizados em todo o mundo.

LISTA DAS PRINCIPAIS EMPRESAS DE EQUIPAMENTOS DE GARAGEM AUTOMOTIVA PERFILADAS

- Robert Bosch GmbH (Alemanha)

- Snap-on Incorporated (EUA)

- Hunter Engineering Company (EUA)

- Lançamento Tech Co., Ltd. (China)

- Grupo de serviços de veículos (EUA)

- Ravaglioli S.p.A.(Itália)

- Elevador Rotativo(NÓS.)

- Equipamento Automotivo Atlas (EUA)

- Nussbaum Automotive Solutions (Alemanha)

- MAHA Maschinenbau Haldenwang GmbH & Co. KG (Alemanha)

- Autel Intelligent Technology Corp., Ltd.

- Continental AG(Alemanha)

- Symach S.p.A. (Itália)

- Aro Equipamentos Unip. Ltd. (Índia)

- Gray Manufacturing Company, Inc. (EUA)

- Arex Test Systems B.V. (Holanda)

- Teco S.r.l. (Itália)

- Equipamento de garagem de Boston Ltd.(REINO UNIDO.)

- Ferramentas OTC(NÓS.)

- Innova Electronics Corporation (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em maio de 2025, a Hunter Engineering lançou uma atualização do banco de dados de veículos WinAlign que adicionou centenas de registros de alinhamento novos e atualizados, além de recursos de software como TPMSpecs e procedimentos de redefinição, suporte para recall de VIN e procedimentos relacionados a ADAS. Isso ajudaria as oficinas a manter os fluxos de trabalho de alinhamento atualizados à medida que novos modelos entrassem nas baias.

- Em outubro de 2024, a Snap-on Total Shop Solutions anunciou demonstrações SEMA abrangendo calibração ADAS, alinhadores de rodas, trocadores de pneus, balanceadores e ferramentas de colisão, destacando inovações como um alinhador de rodas de última geração V4400 Commander e novo equipamento de reparo de colisão no solo, BenchRack Versa.

- Em setembro de 2024, a TEXA apresentou prévias da tecnologia de compartimento de reparo, incluindo o software de diagnóstico IDC6 com IA, uma interface MULTIHUB mais forte e sistemas para verificações rápidas de alinhamento e configuração de ADAS. Além disso, também exibiu ferramentas focadas em veículos elétricos, como uma estação de carregamento/diagnóstico de veículos elétricos e soluções de manutenção do sistema de refrigeração de veículos elétricos.

- Em agosto de 2024, a Autel lançou a estrutura de calibração modular ADAS MaxiSYS IA700, enfatizando a configuração compacta e ao mesmo tempo suportando posicionamento óptico, compensação de piso desnivelado e pré-verificação de alinhamento, com o objetivo de reduzir a variação de calibração e tornar os fluxos de trabalho ADAS mais repetíveis em diferentes condições de chão de fábrica.

- Em julho de 2024 a VSG fez uma prévia dos lançamentos da Automechanika incluindo um Bluetoothbateriaalinhador de rodas CCD controlado por tablet, pinças mais rápidas para reduzir o tempo de configuração, um conceito de braço de elevação de 2 colunas para todos os veículos para pontos de alcance mais amplos e um novo conceito de elevação de coluna móvel.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,2% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de veículo atendido, por propulsão, por tipo de equipamento, por usuário final, por nível de tecnologia/automação e por região |

|

Por tipo de veículo atendido |

· Hatchback/Sedã · SUVs · Veículos Comerciais Leves (LCVs) · Veículos Comerciais Pesados (HCVs) |

|

Por tipo de propulsão |

· GELO · Elétrica |

|

Por tipo de equipamento |

· Equipamentos de elevação e manuseio · Equipamentos para manutenção de pneus e rodas · Sistemas de alinhamento de rodas · Equipamento de diagnóstico e teste · Sistemas Ar e Pneumáticos · Equipamentos de gerenciamento de fluidos e lubrificação · Ferramentas de oficina e equipamentos de área de serviço |

|

Por usuário final |

· Oficinas de revendedores autorizados/OEM · Garagens Multimarcas Independentes · Especialistas em pneus e redes de atendimento rápido · Oficinas de frotas e veículos comerciais · Centros de inspeção e testes |

|

Por nível de tecnologia/automação |

· Equipamento Manual/Convencional · Equipamento Semiautomático · Equipamento totalmente automático/habilitado digitalmente |

|

Por geografia |

· América do Norte (por tipo de veículo atendido, por propulsão, por tipo de equipamento, por usuário final, por nível de tecnologia/automação e por país) o EUA o Canadá o México · Europa (por tipo de veículo atendido, por propulsão, por tipo de equipamento, por usuário final, por nível de tecnologia/automação e por país) o Alemanha o Reino Unido o França o Resto da Europa · Ásia-Pacífico (por tipo de veículo atendido, por propulsão, por tipo de equipamento, por usuário final, por nível de tecnologia/automação e por país) o China o Japão o Índia o Coreia do Sul o Resto da Ásia-Pacífico · Resto do mundo (por tipo de veículo atendido, por propulsão, por tipo de equipamento, por usuário final, por nível de tecnologia/automação) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 11,17 mil milhões de dólares em 2025 e deverá atingir 17,78 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico situou-se em 5,60 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,2% durante o período de previsão de 2026-2034.

O segmento ICE lidera o mercado em termos de tipo de propulsão.

A expansão do parque de veículos e o envelhecimento da frota são fatores-chave que alimentam o crescimento do mercado.

Principais players como Bosch, Snap-on, Atlas Automotive Equipment, Hunter Engineering, Rotary Lift e Launch Tech são as empresas líderes no mercado.

A Ásia-Pacífico detém a maior participação no mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco