Tamanho do mercado de caixa de junção automotiva, análise de participação e indústria, por tipo (caixa de fusíveis/caixa de relé, caixa de distribuição de energia, caixa de junção de controle de carroceria, caixa de junção do compartimento do motor, caixa de junção do compartimento de passageiros e caixa de junção inteligente (SJB)), por tipo de veículo (Hatchback/Sedan, SUV, veículos comerciais leves e veículos comerciais pesados), por canal de vendas (OEM e pós-venda) e previsão regional, 2026-2034

Tamanho do mercado de caixas de junção automotiva e perspectivas futuras

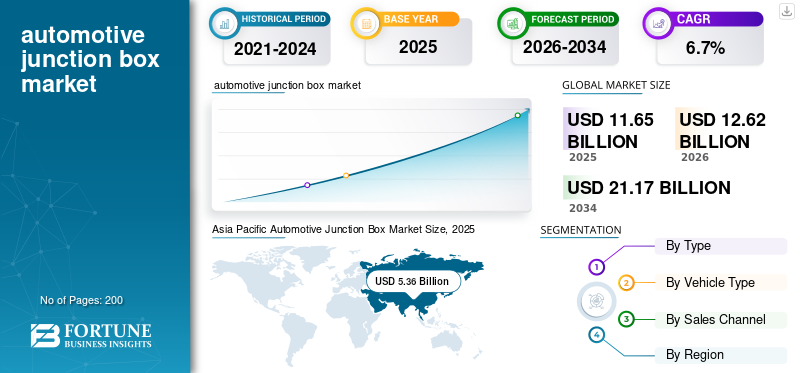

O tamanho global do mercado de caixas de junção automotiva foi avaliado em US$ 11,65 bilhões em 2025. O mercado deve crescer de US$ 12,62 bilhões em 2026 para US$ 21,17 bilhões até 2034, exibindo um CAGR de 6,7% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de caixas de junção automotivas com uma participação de mercado de 46,01% em 2025.

Uma caixa de junção automotiva é uma unidade chave de distribuição elétrica em veículos que abriga fusíveis, relés e circuitos de controle. Ele atua como um hub central que gerencia e protege o fluxo de energia para vários sistemas elétricos e eletrônicos, incluindo iluminação, HVAC, infoentretenimento, módulos de controle do motor,ADAScomponentes e sistemas de segurança. Os veículos modernos utilizam cada vez mais caixas de junção inteligentes ou unidades de distribuição de energia inteligentes (iPDUs) que substituem fusíveis/relés convencionais por interruptores de estado sólido, permitindo diagnósticos precisos, redução de peso e maior eficiência elétrica.

O mercado de caixas de junção automotivas está experimentando um crescimento constante, impulsionado principalmente pela crescente complexidade das arquiteturas elétricas dos veículos, pela rápida adoção de veículos elétricos e híbridos e pela integração de recursos avançados de segurança e conforto. À medida que as montadoras mudam para arquiteturas E/E centralizadas e zonais, as caixas de junção avançadas, especialmente as variantes inteligentes, estão se tornando mais sofisticadas. Com base nas tendências de dados de associações industriais da produção de veículos OICA, ACEA, SIAM e volumes de EV, espera-se que o mercado global se expanda a um CAGR de 5-7% de 2025 a 2030, com as plataformas EV representando o segmento de crescimento mais rápido devido a maiores demandas de distribuição de energia. Fatores de crescimento adicionais incluem requisitos eletrônicos e de segurança mais rígidos, maior integração de semicondutores e a mudança para sistemas de distribuição de energia modulares e leves.

Os players dominantes no mercado incluem uma combinação de fornecedores globais de nível 1 especializados em sistemas elétricos de veículos. Essas empresas de caixas de junção automotivas lideram devido a fortes parcerias OEM, capacidades de produção de alto volume e experiência em design de arquitetura elétrica e eletrônica (E/E). Os principais players incluem Mitsuba Corporation, Sumitomo Electric Industries, Lear Corporation, TE Connectivity, Yazaki Corporation, Furukawa Electric, Minda Industries, Robert Bosch GmbH, Continental AG e HELLA GmbH & Co. Esses fornecedores controlam uma grande parte das compras de OEM devido aos seus portfólios de componentes elétricos estabelecidos, capacidade de integrar tecnologias de comutação inteligentes e envolvimento no desenvolvimento de caixas de junção inteligentes de próxima geração para VEs.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumentando a eletrificação de veículos e a arquitetura E/E para impulsionar o crescimento do mercado

A crescente integração de sistemas avançados de assistência ao condutor (ADAS), plataformas sofisticadas de infoentretenimento, funcionalidades de conforto melhoradas e conectividade sempre ativa está a aumentar significativamente a complexidade elétrica e eletrónica dos veículos modernos. Cada um desses sistemas requer distribuição de energia confiável e de alta capacidade e controle preciso, que as caixas tradicionais de fusíveis e relés não conseguem mais gerenciar com eficiência. Como resultado, os fabricantes de automóveis estão migrando para arquiteturas avançadas de distribuição de energia que utilizam caixas de junção modulares e inteligentes, capazes de lidar com cargas mais altas, suportando respostas de sinal mais rápidas e fornecendo diagnósticos em tempo real. Estas unidades inteligentes ajudam a gerenciar a rede em expansão desensores, controladores e módulos eletrônicos, reduzindo a complexidade da fiação e melhorando a segurança, a confiabilidade e a eficiência energética do veículo. Esta mudança está a impulsionar diretamente a procura do mercado por caixas de junção que possam suportar a evolução das necessidades elétricas de veículos conectados e cada vez mais autónomos. Espera-se que isso impulsione o crescimento do mercado de caixas de junção automotiva nos próximos anos.

RESTRIÇÕES DE MERCADO

Restrições de fornecimento de semicondutores para restringir o crescimento do mercado

A produção de caixas de junção automotivas inteligentes depende muito de eletrônica de potência, microcontroladores e componentes semicondutores que permitem funções como comutação de estado sólido, diagnóstico em tempo real e distribuição inteligente de energia. No entanto, a escassez global de semicondutores restringiu a disponibilidade destas peças críticas, criando estrangulamentos na produção e atrasando as entregas aos fabricantes de automóveis.

Como as caixas de junção automotivas inteligentes exigem chips mais avançados do que as caixas de fusíveis convencionais, os fornecedores enfrentam maior vulnerabilidade durante a escassez, levando ao aumento dos custos de produção, prazos de entrega mais longos e desafios no atendimento à demanda dos OEM. Esta pressão de fornecimento não só retarda a adoção de arquiteturas elétricas de próxima geração, mas também força os fabricantes a priorizar o fornecimento limitado de chips nos sistemas dos veículos, às vezes causando atrasos no lançamento de modelos ou uma mudança temporária para soluções mais simples de caixas de junção elétricas.

OPORTUNIDADES DE MERCADO

Expansão da produção de veículos elétricos e híbridos para criar oportunidades lucrativas de crescimento

A rápida expansão da produção de veículos eléctricos e híbridos está a criar uma forte oportunidade de crescimento para caixas de junção inteligentes, que desempenham um papel crítico na gestão da tensão mais elevada e dos requisitos de distribuição de energia mais complexos destes veículos. De acordo com a IEA, as vendas de carros elétricos atingiram 14 milhões de unidades em 2023, acima dos 10 milhões em 2022. Ao contrário dos veículos tradicionais com motor de combustão interna, os VEs dependem fortemente de arquiteturas elétricas avançadas para suportar sistemas de bateria, inversores, carregadores integrados e múltiplas cargas auxiliares de alta potência. Isto requer caixas de junção equipadas com comutação de estado sólido, diagnóstico integrado e gerenciamento térmico aprimorado para garantir uma operação segura e eficiente. À medida que os fabricantes de automóveis aumentam a produção de veículos elétricos e introduzem plataformas mais sofisticadas, a procura destas unidades inteligentes de distribuição de energia aumenta acentuadamente. Consequentemente, as caixas de junção inteligentes, devido ao seu valor mais elevado, funcionalidade avançada e papel essencial na segurança e desempenho dos EV, estão a tornar-se um dos segmentos de receitas que mais crescem no mercado global.

DESAFIOS DO MERCADO

Atendendo a altos padrões de confiabilidade para sistemas críticos de segurança para dificultar o crescimento do mercado

Atender aos altos padrões de confiabilidade para sistemas automotivos críticos para a segurança representa um desafio significativo para os fabricantes de caixas de junção. Esses componentes devem funcionar perfeitamente sob condições adversas, incluindo temperaturas extremas, exposição à umidade, vibração constante e cargas elétricas flutuantes. À medida que os veículos se tornam mais intensivos em eletrónica, especialmente veículos elétricos com sistemas de tensão mais elevada, a tensão nas caixas de junção aumenta, exigindo materiais ainda mais resistentes, gestão térmica precisa e circuitos de proteção mais avançados. Garantir a confiabilidade a longo prazo requer testes rigorosos, processos de design especializados e investimentos substanciais em pesquisa e desenvolvimento para atender às regulamentações de segurança globais, como a ISO 26262. Para os fornecedores, equilibrar esses requisitos de alta durabilidade com eficiência de custos e compactaçãoembalagemtorna-se um grande obstáculo de engenharia. O não cumprimento desses padrões pode resultar em mau funcionamento do sistema que afeta funções críticas de segurança, tornando a conformidade com a confiabilidade tecnicamente exigente e essencial.

TENDÊNCIAS DE MERCADO DE CAIXAS DE JUNÇÃO AUTOMOTIVAS

O aumento do uso de sistemas elétricos definidos por software é uma tendência significativa do mercado

A indústria automóvel está a transitar rapidamente para sistemas elétricos definidos por software, onde as funções dos veículos são cada vez mais controladas, atualizadas e otimizadas através de software em vez de alterações de hardware. Esta evolução suporta atualizações over-the-air (OTA), diagnósticos remotos e melhorias contínuas de desempenho, exigindo uma arquitetura elétrica que seja flexível, programável e capaz de se comunicar perfeitamente entre os domínios do veículo. Caixas de junção inteligentes equipadas com microcontroladores, interruptores de estado sólido e interfaces de comunicação avançadas se encaixam perfeitamente neste modelo, pois permitem que a distribuição de energia seja gerenciada e reconfigurada por meio de comandos de software, em vez de substituições manuais de fusíveis ou relés. À medida que os OEMs avançam em direção a arquiteturas centralizadas e zonais para dar suporte a veículos definidos por software, as caixas de junção inteligentes tornam-se componentes essenciais que conectam os fluxos de energia e de dados. Esta tendência acelera diretamente a adoção de unidades de distribuição de energia inteligentes e controladas por software, tanto em veículos elétricos como em plataformas ICE de próxima geração.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo

Padronização da solução de caixa de fusíveis/caixas de relés em veículos contribuiu para o crescimento do segmento

Com base no tipo, o mercado é classificado em caixa de fusíveis/caixa de relés, caixa de distribuição de energia, caixa de junção de controle de carroceria, caixa de junção do compartimento do motor, caixa de junção do compartimento de passageiros e caixa de junção inteligente (SJB).

O segmento de caixas de fusíveis/caixas de relés dominou o mercado, pois esses componentes têm sido a solução padrão para distribuição de energia e proteção de circuitos em veículos há décadas. Seu design simples, baixo custo, confiabilidade comprovada e facilidade de integração os tornam altamente adequados para veículos do mercado de massa, especialmente em mercados emergentes onde a sensibilidade aos custos é alta e as arquiteturas elétricas avançadas ainda não são amplamente adotadas. A maioria dos veículos com motor de combustão interna (ICE) ainda depende de caixas convencionais de fusíveis e relés para lidar com cargas elétricas essenciais, como iluminação, HVAC e controles do motor. Como a frota global de veículos continua dominada por modelos ICE, muitos dos quais utilizam sistemas de 12V bem estabelecidos, este segmento continua a comandar a maior parte da procura global. A extensa base instalada, a cadeia de suprimentos madura e o baixo custo de reposição também ajudam a manter sua liderança de mercado.

As caixas de junção inteligentes (SJBs) são o segmento que mais cresce devido à rápida eletrificação dos veículos e à mudança para arquiteturas elétricas zonais e definidas por software. EVs e veículos híbridos exigem gerenciamento de tensão mais alta, diagnóstico em tempo real, comutação de estado sólido e recursos de monitoramento térmico em tempo real que as caixas tradicionais de fusíveis e relés não podem fornecer. As caixas de junção inteligentes oferecem gerenciamento de energia programável, recursos de segurança aprimorados, redução de peso e funções de diagnóstico compatíveis com OTA, tornando-as essenciais para plataformas de veículos modernas e futuras. À medida que os fabricantes de automóveis fazem a transição de arquiteturas elétricas distribuídas para arquiteturas centralizadas, a necessidade de unidades de distribuição de energia inteligentes, compactas e multifuncionais aumenta acentuadamente. Esta mudança tecnológica, combinada com o crescimento exponencial da produção de VE a nível mundial, está a impulsionar a rápida adoção e a alcançar uma taxa de crescimento de dois dígitos para caixas de junção inteligentes e iPDUs.

Por tipo de veículo

A crescente demanda por veículos ricos em recursos impulsiona o crescimento do segmento de SUVs

Em termos de tipo de veículo, o mercado é categorizado em hatchback/sedan, SUV, veículos comerciais leves e veículos comerciais pesados.

Os SUV dominam o mercado principalmente porque se tornaram o tipo de veículo mais popular a nível mundial, impulsionados pela forte procura dos consumidores por veículos maiores, mais versáteis e ricos em funcionalidades. Os SUVs normalmente incorporam um número maior de componentes elétricos e componentes eletrônicosem comparação com veículos menores, incluindo sistemas avançados de infoentretenimento, vários recursos de segurança e assistência ao motorista, zonas de controle climático, portas traseiras elétricas, controles de tração nas quatro rodas e sistemas de iluminação aprimorados. Este aumento da carga elétrica requer caixas de junção mais complexas e de maior capacidade, muitas vezes com vários módulos de fusíveis e relés ou unidades de distribuição de energia inteligentes integradas. Além disso, os fabricantes de automóveis expandiram as linhas de SUVs em todos os segmentos de preços, desde compactos até grandes, levando a maiores volumes de produção e maior consumo de componentes elétricos. Como resultado, o segmento SUV contribui significativamente mais para a procura de caixas de junção do que os sedans ou hatchbacks, tanto devido ao seu tamanho de mercado como à sua complexidade de arquitectura eléctrica inerentemente mais elevada.

Por exemplo:

De acordo com a IEA, os SUVs representaram 46% de todas as vendas globais de veículos leves em 2023, contra apenas 22% em 2015.

O segmento hatchback e sedan continua a crescer no mercado principalmente devido à sua grande base de produção global e à eletrificação constante dos automóveis de passageiros do mercado de massa. Estes tipos de veículos dominam os volumes em mercados sensíveis aos preços e de elevada população em toda a Ásia-Pacífico, Europa de Leste, América Latina e partes do Médio Oriente.

O segmento de veículos comerciais leves está testemunhando um forte crescimento devido à expansão do comércio eletrônico, da logística urbana e dos serviços de entrega de última milha em todo o mundo. Os VCL normalmente operam em ciclos de trabalho mais longos e suportam vários subsistemas elétricos, como telemática de frota, unidades de refrigeração, portas traseiras e recursos avançados de assistência ao motorista para segurança e eficiência.

O crescimento da indústria de veículos comerciais pesados é impulsionado pelo desenvolvimento de infra-estruturas, pela procura de transporte de mercadorias e pelo aumento dos requisitos regulamentares para segurança e conformidade com emissões. Embora os volumes de produção de veículos pesados sejam inferiores aos dos veículos de passageiros, cada veículo incorpora arquiteturas elétricas substancialmente mais complexas e de maior valor, incluindo múltiplas unidades de distribuição de energia de alta capacidade,relécaixas e caixas de junção de controle.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por canal de vendas

Aumento da demanda por tecnologia avançada para impulsionar o crescimento do segmento OEM

Com base no canal de vendas, o mercado é segmentado em OEM e mercado de reposição.

Prevê-se que o segmento OEM domine o mercado, uma vez que as caixas de junção são componentes essenciais instalados durante o processo de fabricação de veículos, tornando os OEMs os principais compradores de unidades de distribuição de energia instaladas de fábrica em alto volume. As montadoras contam com fornecedores de nível 1 para fornecer caixas de junção altamente personalizadas e específicas para veículos que atendem a requisitos rígidos de segurança, confiabilidade e integração. À medida que os veículos modernos, especialmente SUVs, EVs e modelos premium, adotam arquiteturas elétricas mais complexas, a demanda por sofisticadas caixas de junção instaladas por OEMs aumenta significativamente. Os OEMs também preferem contratos de fornecimento de longo prazo com fornecedores estabelecidos, garantindo uma demanda consistente e um volume estável. Uma vez que cada veículo novo produzido requer pelo menos uma caixa de junção (muitas vezes múltiplas em VE), as instalações OEM representam naturalmente a maior parte do mercado, apoiadas pelo aumento da produção global de veículos e pela mudança para sistemas eléctricos inteligentes e integrados.

O mercado de reposição é o segmento que mais cresce, já que veículos mais antigos e frotas de alta quilometragem exigem cada vez mais a substituição de caixas de junção devido a desgaste, corrosão, superaquecimento ou falhas elétricas. À medida que o parque automóvel (veículos em utilização) continua a crescer globalmente, o conjunto de carros antigos que necessitam de reparações elétricas aumenta a cada ano. Prevê-se que isso impulsione o crescimento futuro do segmento.

Perspectiva regional do mercado de caixas de junção automotivas

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

Ásia-Pacífico

A Ásia-Pacífico foi responsável pela maior participação de mercado de caixas de junção automotivas em 2025, com uma avaliação de US$ 5,36 bilhões, impulsionada por sua posição de comando na fabricação global de veículos. Os dados da OICA indicam que a Ásia continuou a ser a maior região produtora de veículos do mundo em 2024, respondendo por quase 59% da produção global total. No mesmo ano, a região registrou vendas de veículos de cerca de 54,9 milhões de unidades. Este crescimento sustentado na produção de veículos está a acelerar indirectamente a procura de caixas de junção automóvel em toda a região, com a China preparada para manter o seu domínio devido à procura robusta e crescente de veículos.

Asia Pacific Automotive Junction Box Market Size, 2025 (USD billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte está experimentando um crescimento significativo no mercado devido à sua forte adoção de tecnologias avançadas de veículos, alta demanda do consumidor por SUVs e picapes e rápida expansão deveículo elétrico (EV)produção. Os principais OEMs, como GM, Ford, Tesla e Stellantis, estão investindo pesadamente na fabricação de EV, o que aumenta a demanda por caixas de junção inteligentes e PDUs inteligentes.

Prevê-se que os EUA dominem o mercado norte-americano. Este crescimento é apoiado por investimentos em grande escala no fabrico de veículos elétricos e de baterias, impulsionados por incentivos federais que incluem iniciativas de fornecimento e localização nacionais. A forte base de produção de picapes e SUVs do país, combinada com a crescente integração de ADAS, recursos conectados e motores eletrificados, está aumentando significativamente a complexidade da caixa de junção e o valor por veículo.

Europa

A Europa também está a testemunhar um forte crescimento do mercado impulsionado por metas agressivas de eletrificação de veículos, pressão regulamentar para sistemas de segurança avançados e rápida adoção de veículos definidos por software. O mandato da União Europeia para novos automóveis com emissões zero até 2035, juntamente com os rigorosos requisitos de segurança do NCAP, está a pressionar os fabricantes de automóveis a redesenharem as arquitecturas eléctricas com níveis mais elevados de inteligência, diagnóstico e eficiência energética. OEMs europeus como Volkswagen, BMW, Mercedes-Benz, Volvo e Stellantis estão liderando a transição para arquiteturas zonais e caixas de junção inteligentes em suas plataformas EV. Além disso, a Europa tem uma das taxas de instalação de ADAS mais elevadas a nível mundial e uma forte ênfase em sistemas eléctricos leves e eficientes, o que acelera ainda mais a procura de caixas de junção da próxima geração.

Resto do mundo

O resto do mundo, incluindo a América Latina e o Médio Oriente e África, deverá registar um crescimento moderado. Esta expansão é em grande parte alimentada pelo aumento da produção e vendas de veículos nos mercados emergentes, onde a melhoria dos rendimentos disponíveis e uma mudança gradual para veículos electrificados e premium estão a acelerar a adopção de tecnologias avançadas de segurança e de assistência ao condutor.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Participantes da indústria se concentram em parcerias estratégicas para atender às diversas necessidades da indústria

O mercado de caixas de junção automotivas é moderadamente fragmentado, com uma mistura de fornecedores globais de nível 1, fabricantes regionais e players emergentes competindo em diferentes categorias e tecnologias de veículos. Um dos principais produtores de caixas de junção automotivas que domina o mercado é a Yazaki Corporation, líder global em sistemas de distribuição elétrica automotiva. A Yazaki lidera, pois possui parcerias estratégicas de longa data com fabricantes de automóveis líderes em todo o mundo, fornecendo chicotes elétricos, caixas de fusíveis e caixas de junção integradas diretamente em plataformas de veículos OEM. Sua capacidade de projetar componentes elétricos de alta confiabilidade e alta corrente em escala, combinada com profundo conhecimento em distribuição de energia e eletrônica veicular, a torna um fornecedor preferencial para plataformas ICE e EV.

LISTA DAS PRINCIPAIS EMPRESAS DE CAIXAS DE JUNÇÃO AUTOMOTIVA PERFILADAS

- Corporação Yazaki(Japão)

- Sumitomo Indústrias Elétricas, Ltd.(Japão)

- Furukawa elétrica Co., Ltd.(Japão)

- Robert Bosch GmbH(Alemanha)

- TE Connectivity Ltd. (Suíça)

- Continental AG (Alemanha)

- Minda Corporation (Grupo UNO Minda) (Índia)

- Hella GmbH & Co. KGaA (FORVIA HELLA) (Alemanha)

- Lear Corporation (EUA)

- Corporação Mitsuba (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em setembro de 2025, A Aptiv anunciou que separaria sua divisão de chicotes elétricos e distribuição de energia em uma empresa independente até março de 2026. Este negócio inclui caixas de junção, PDUs e unidades de distribuição de veículos elétricos de alta tensão.

- Em maio de 2025, o segmento de negócios Light Duty da Dorman Products, Inc. anunciou o lançamento de centenas de novas soluções de reparo automotivo. Um dos destaques inclui uma caixa de junção inteligente para alguns Dodge Dakota antigospicapes, fabricado para ajudar a restaurar equipamentos elétricos com defeito de acordo com as especificações de fábrica.

- Em setembro de 2024, A NXP Semiconductor lançou o chip controlador de caixa de junção de bateria MC33777 projetado para monitorar e proteger sistemas de bateria em veículos EV e híbridos EV (HEV). Em conformidade com os requisitos ASIL-D, o novo IC mede de forma redundante correntes, tensões e temperaturas da bateria. Ele também utiliza diagnósticos integrados para iniciar ações de proteção quando detecta condições de falha. Seu alto nível de integração elimina a necessidade de componentes discretos separados, atuadores externos e processadores, economizando tempo de projeto, espaço na placa e custos.

- Em julho de 2024, A ON Semiconductor anunciou um importante acordo plurianual com o Grupo Volkswagen, sob o qual atuará como o principal fornecedor de uma solução avançada de caixa de energia para as plataformas de veículos elétricos de próxima geração da Volkswagen. Esta parceria estratégica fortalece a posição da ON Semiconductor no domínio da distribuição de energia de alta tensão. Ele reflete a crescente mudança da indústria em direção a caixas de junção inteligentes acionadas por semicondutores e sistemas de gerenciamento de energia projetados especificamente para arquiteturas EV.

COBERTURA DO RELATÓRIO

A análise global do mercado de caixas de junção automotiva fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,7% de 2025-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo, tipo de veículo, canal de vendas e região |

| Por tipo |

|

| Por tipo de veículo |

|

| Por canal de vendas |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 11,65 mil milhões de dólares em 2025 e deverá atingir 21,17 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 5,36 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,7% durante o período de previsão (2026-2034).

O segmento SUV liderou o mercado por tipo de veículo.

O principal fator que impulsiona o mercado é aumentar a eletrificação dos veículos e a arquitetura E/E.

(Japão), TE Connectivity Ltd. (Suíça), Robert Bosch GmbH (Alemanha) e Continental AG (Alemanha) são alguns dos players proeminentes no mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco