Tamanho do mercado de materiais leves automotivos, participação e análise da indústria, por tipo de material (metais, compósitos, plásticos e polímeros e outros), por aplicação (corpo em branco, componentes de trem de força, componentes internos e outros), por tipo de veículo (veículos de passageiros, veículos comerciais leves e veículos comerciais pesados), por processo de fabricação (estampagem, fundição, moldagem por injeção e outros), por tipo de propulsão (ICE e elétrico) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

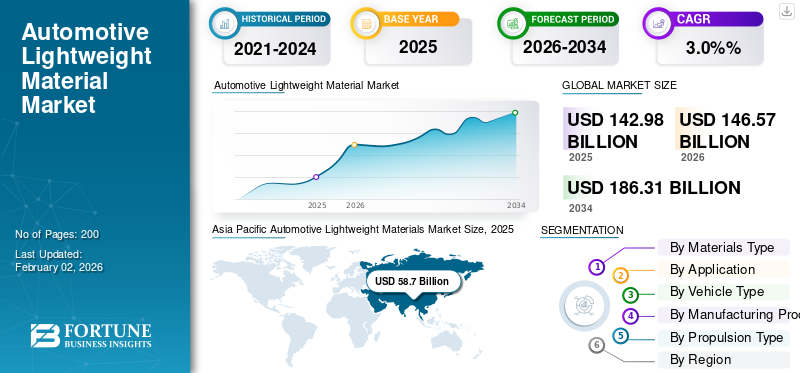

O tamanho global do mercado de materiais leves automotivos foi avaliado em US$ 142,98 bilhões em 2025 e deve crescer de US$ 146,57 bilhões em 2026 para US$ 186,31 bilhões até 2034, exibindo um CAGR de 3,0% durante o período de previsão. A Ásia-Pacífico dominou o mercado com uma participação de mercado de 41,05% em 2025.

Os materiais leves automotivos são materiais especializados projetados para reduzir o peso geral do veículo, mantendo a resistência, a segurança e a durabilidade, atendendo à crescente demanda por materiais leves em toda a indústria automotiva. Esses materiais incluem aços avançados de alta resistência (AHSS), alumínio, ligas de magnésio, plásticos,fibra de carbonopolímeros reforçados, compósitos e outros metais não ferrosos. O seu objectivo principal é a redução de peso sem comprometer a integridade estrutural.

Ao integrar materiais leves nos principais sistemas do veículo, como carroceria, chassi, suspensão e interiores, as montadoras podem obter maior eficiência de combustível, melhor desempenho e melhor conformidade regulatória. À medida que os consumidores preferem cada vez mais veículos com baixo consumo de combustível, a redução de peso tornou-se uma parte fundamental da engenharia automóvel moderna.

A redução do peso do veículo aumenta diretamente a eficiência energética e reduz as emissões de carbono. Nos veículos tradicionais com motor de combustão interna, a redução do peso leva a uma melhor economia de combustível e apoia a crescente procura de soluções de mobilidade eficientes em termos de combustível. Em veículos elétricos (EVs), amplia a autonomia, reduz os requisitos de tamanho da bateria e reduz os custos gerais do sistema. Os mandatos globais de sustentabilidade e os rigorosos padrões de emissões tornaram a redução de peso uma das estratégias mais eficazes para os fabricantes de automóveis cumprirem as metas ambientais. Os veículos mais leves também oferecem melhor aceleração, dirigibilidade e desempenho de frenagem, aumentando ainda mais a demanda por materiais automotivos leves em projetos de veículos da próxima geração.

O mercado está evoluindo rapidamente, impulsionado pelos avanços na ciência dos materiais e nas tecnologias de fabricação. As montadoras estão adotando cada vez mais arquiteturas de veículos multimateriais que combinam aço, alumínio e materiais compósitos para otimizar resistência e peso. Processos avançados de fabricação, como estampagem a quente, hidroformação, moldagem por transferência de resina (RTM) e fabricação aditiva, permitem a criação de estruturas complexas e leves em escala. Ao mesmo tempo, a sustentabilidade está a tornar-se uma prioridade fundamental, com o interesse crescente no alumínio reciclado, nos polímeros de base biológica e nos sistemas de materiais de circuito fechado para reduzir as emissões do ciclo de vida e os resíduos industriais, reforçando ainda mais a mudança para plataformas de veículos mais leves e com baixo consumo de combustível.

Os líderes da indústria estão impulsionando esta transformação. Empresas como ArcelorMittal, POSCO e Nippon Steel estão desenvolvendo aços ultraleves e de alta resistência adaptados para arquiteturas de veículos elétricos. Novelis, Hydro e Constellium estão expandindo soluções de alumínio para carrocerias brancas e peças estruturais para atender à demanda global por materiais automotivos leves. A BASF e a Covestro estão avançando em plásticos de engenharia e compósitos poliméricos para interiores leves e componentes de gerenciamento térmico, ajudando as montadoras a cumprir metas de melhoria de eficiência de combustível. Enquanto isso, a Toray Industries e a Teijin continuam liderando a inovação em fibra de carbono e compósitos termoplásticos, fornecendo materiais de alto desempenho para veículos de luxo e de mercado de massa com baixo consumo de combustível.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de materiais leves automotivos

- Tamanho do mercado em 2025: US$ 142,98 bilhões

- Tamanho do mercado em 2026: US$ 146,57 bilhões

- Tamanho do mercado previsto para 2034: US$ 186,31 bilhões

- CAGR: 3,0% de 2026–2034

- A Ásia-Pacífico dominou o mercado de materiais leves automotivos com uma participação de 41,05% em 2025.

- O segmento de compósitos deverá crescer no ritmo mais rápido, exibindo um CAGR de 4,3% no período de previsão.

- Prevê-se que o segmento de componentes interiores testemunhe a maior taxa de crescimento, com um CAGR de 4,2% durante o período de análise.

Ásia-Pacífico

A região Ásia-Pacífico dominou o mercado global em 2025 e deverá continuar a ser o motor de crescimento da indústria durante todo o período de previsão.

América do Norte

Prevê-se que a América do Norte seja o mercado regional de crescimento mais rápido, impulsionado pelo aumento dos investimentos na produção de veículos elétricos e pela maior adoção de alumínio e plataformas avançadas de aço de alta resistência.

Europa

A Europa continua a ser um mercado significativo, apoiado por rigorosas regulamentações de emissões, padrões de segurança veicular e iniciativas de fabricação automotiva focadas na sustentabilidade.

NÓS.

O mercado está a beneficiar da expansão da produção doméstica de veículos elétricos, das cadeias de abastecimento localizadas e do aumento dos investimentos em tecnologias de veículos leves.

Japão

O país continua a avançar na adoção de materiais leves através da inovação automóvel, estratégias de eletrificação e fortes capacidades de produção.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Eletrificação crescente de veículos e necessidade de redução de peso aceleram a adoção de materiais leves

Os fabricantes de automóveis estão sob crescente pressão para aumentar a autonomia dos veículos elétricos, atingir metas mais rigorosas de CO₂ e de economia de combustível e ainda oferecer veículos maiores e mais seguros. Materiais leves como AHSS, alumínio e polímeros avançados são algumas das poucas alavancas que melhoram a eficiência sem comprometer a segurança. Conseqüentemente, os OEMs estão redesenhando sistematicamente a carroceria em branco, o chassi ebateriaestruturas ao seu redor, o que está favorecendo o crescimento do mercado de materiais leves automotivos. Estudos recentes sobre o ciclo de vida também mostram que a utilização de aços avançados para redução de peso pode proporcionar grandes poupanças de gases com efeito de estufa a longo prazo, em comparação com a ausência de qualquer redução de peso, fortalecendo ainda mais o argumento regulamentar e de sustentabilidade.

- Por exemplo, uma ficha informativa de 2025 do American Iron and Steel Institute relata que a redução do peso de uma frota de veículos estudada com aço avançado de alta resistência (AHSS) pode evitar cerca de 260 milhões de toneladas de emissões equivalentes de CO₂ até 2053 e até 400 milhões de toneladas quando comparado diretamente com um cenário de redução de peso à base de alumínio. Isto realça a forma como as metas climáticas estão a empurrar os OEM para estruturas mais leves e mais eficientes.

RESTRIÇÕES DE MERCADO

Dificuldade em reciclar veículos com materiais mistos para limitar a adoção em larga escala

Os carros da próxima geração misturam aço, alumínio, polímeros, compósitos e sistemas eletrónicos em estruturas fortemente integradas, o que torna o desmantelamento em fim de vida e a recuperação de materiais de alta qualidade muito mais complexos do que os veículos mais antigos, maioritariamente feitos de aço. A trituração e a separação a granel são difíceis com compósitos colados, plásticos revestidos e misturasligas de alumínio. Além disso, as próximas regulamentações nos principais mercados começam a exigir maior conteúdo reciclado e melhor design para desmontagem. Isto levanta questões sobre a circularidade e o valor residual de designs multimateriais muito agressivos e funciona como um freio à rapidez com que os OEM podem escalá-los.

OPORTUNIDADES DE MERCADO

O uso crescente de arquiteturas multimateriais em plataformas de última geração cria oportunidades de combinação de materiais de alto valor

Novas plataformas são cada vez mais projetadas em torno do “material certo no lugar certo”, combinando AHSS, alumínio, magnésio, compósitos e plásticos projetados exatamente onde agregam maior desempenho por quilograma. Esta abordagem multimaterial permite que os OEMs personalizem a rigidez, o desempenho em colisões, o NVH e o comportamento térmico, ao mesmo tempo que atendem aos limites mais rigorosos de CO₂ e às necessidades de embalagem de veículos elétricos, abrindo oportunidades para fornecedores que podem codesenvolver classes, unindo conceitos e variantes de baixo carbono para zonas específicas do veículo. As parcerias entre OEMs e produtores de materiais em torno do alumínio com baixo teor de carbono e dos aços avançados mostram como a inovação de materiais de alto valor está se tornando uma parte essencial dos futuros roteiros de plataformas.

- Por exemplo, em 2025, a Mercedes-Benz anunciou que o seu novo CLA elétrico utiliza alumínio de baixo carbono da Norsk Hydro, reduzindo a pegada de CO₂ da fase de produção do modelo em cerca de 40% em comparação com o seu antecessor não elétrico. O metal é produzido usando energia hidrelétrica e contém uma parcela significativa de sucata reciclada, ilustrando como os OEMs estão combinando materiais leves avançados com rotas de produção mais limpas em arquiteturas de próxima geração.

TENDÊNCIAS DE MERCADO DE MATERIAIS LEVES AUTOMOTIVOS

Aumento da adoção de alumínio, AHSS e polímeros de engenharia em estruturas e componentes de veículos

Nos mercados globais, a combinação de materiais de automóveis e camiões ligeiros está a migrar dos aços e ferros fundidos convencionais para o alumínio, aços avançados e plásticos. Dados da indústria e de associações mostram que os quilogramas de alumínio por veículo aumentam à medida que os VE e os estilos de carroçaria maiores crescem, enquanto a Associação Mundial do Aço (worldsteel) relata que muitas estruturas de carroçarias modernas já contêm mais de 50% de AHSS. Ao mesmo tempo, os plásticos e os polímeros de engenharia estão assumindo o controle de mais módulos frontais, estruturas internas e componentes subjacentes, tanto para leveza quanto para integração de funções complexas.

Descarregue amostra grátis para saber mais sobre este relatório.

DESAFIOS DO MERCADO

Técnicas complexas de fabricação, união e reparo para estruturas leves podem dificultar o aumento de escala convencional

A produção e o reparo de corpos multimateriais exigem uma caixa de ferramentas com métodos avançados de união e um controle de processo muito rigoroso. Juntas diferentes entre alumínio e aço, ou entre metais e compósitos, não podem ser simplesmente soldadas por pontos, como acontece com o aço convencional. Freqüentemente, eles precisam de combinações personalizadas de ligação adesiva, rebites autoperfurantes, brasagem MIG ou fixadores especializados. O reparo de colisões também é mais exigente. Os procedimentos OEM frequentemente restringem o aquecimento, o endireitamento ou o seccionamento de aços de alta e ultra-alta resistência, e as oficinas devem seguir matrizes de reparo detalhadas para evitar o enfraquecimento de estruturas críticas. Esta complexidade aumenta o investimento, as necessidades de formação e a incerteza tanto para os fabricantes automóveis como para o mercado de pós-venda.

Análise de Segmentação

Por tipo de material

Os metais dominam devido à sua resistência estrutural, eficiência de custos e alta penetração automotiva

Com base no tipo de material, o mercado é dividido em metais, compósitos, plásticos e polímeros, entre outros.

O segmento de metais, incluindo aço avançado de alta resistência (AHSS) e aço de qualidade automotivaalumínio, domina a participação no mercado global de materiais leves automotivos devido ao seu desempenho superior em caso de colisão, formabilidade e economia na produção em larga escala. Eles continuam sendo essenciais para carrocerias brancas, chassis, fechamentos e especialmente para gabinetes de baterias EV. As suas cadeias de abastecimento estabelecidas e os métodos de produção de baixo carbono em maturação reforçam ainda mais a adoção em programas de veículos para o mercado de massa.

- Por exemplo, a Novelis fornece chapas de alumínio para veículos de alto volume, como o Ford F-150, enquanto os graus AHSS da ArcelorMittal continuam a ser usados extensivamente em estruturas de carroceria nos principais OEMs. É provável que tais desenvolvimentos fortaleçam a liderança dos metais na redução de peso automóvel.

O segmento de compósitos deverá crescer no ritmo mais rápido, exibindo um CAGR de 4,3% no período de previsão.

Por aplicativo

Segmento Body-in-White lidera devido à alta demanda para atingir metas de redução de peso

Com base na aplicação, o mercado é dividido em carroceria branca, componentes de trem de força, componentes internos, entre outros.

O segmento de carroceria branca (BIW) domina a demanda baseada em aplicações, à medida que as montadoras implantam cada vez mais estruturas de alumínio, AHSS e materiais mistos para atender às metas de resistência a colisões e redução de peso. O BIW é responsável pela maior parte da integração de materiais leves, uma vez que a poupança de massa no invólucro estrutural tem o maior impacto na eficiência global do veículo, especialmente em VEs, onde a compensação do peso da bateria é crítica.

- Por exemplo, o uso pela Tesla de grandes peças fundidas de alumínio (Giga Castings) na parte inferior traseira do Modelo Y e as estratégias BIW multimateriais da Toyota destacam a mudança contínua em direção a conjuntos estruturais mais leves e mais fortes.

Prevê-se que o segmento de componentes interiores se expanda a um CAGR de 4,2%, apresentando o crescimento mais rápido durante o período de análise.

Por tipo de veículo

O segmento de veículos comerciais leves (LCVs) domina devido ao alto uso de alumínio e AHSS em picapes e vans

Com base no tipo de veículo, o mercado é dividido em veículos de passageiros, veículos comerciais leves (LCVs) e veículos comerciais pesados (HCVs).

O segmento de LCVs, incluindo picapes, vans utilitárias e SUVs com carroceria, domina o consumo de materiais leves devido ao seu tamanho maior, requisitos estruturais mais elevados e adoção generalizada de alumínio e AHSS. A eletrificação das frotas de VCL acelera ainda mais a necessidade de arquiteturas leves para compensar a massa da bateria, preservando ao mesmo tempo a capacidade de carga útil.

- Por exemplo, a Série F da Ford, construída com uma estrutura de carroçaria com utilização intensiva de alumínio, continua a ser a linha de veículos mais vendida na América do Norte, sublinhando a quota desproporcionalmente elevada dos VCL na utilização de materiais leves.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento HCV está preparado para apresentar o crescimento mais rápido, com um CAGR de 3,8% durante o período de análise.

Por processo de fabricação

Segmento de estamparia dominado em 2025 devido ao processamento eficiente de AHSS e chapas de alumínio

Com base no processo de fabricação, o mercado é dividido em estamparia, fundição, moldagem por injeção, entre outros.

O segmento de estamparia detinha a maior participação de mercado em 2025 e continuará a dominar durante o período de previsão. A estampagem é o processo de fabricação mais utilizado para componentes automotivos leves, pois permite produção em alta velocidade, controle dimensional rígido e processamento eficiente de AHSS efolhas de alumínio. Os OEMs contam com tecnologias avançadas de estampagem a quente e endurecimento por prensagem para formar peças estruturais complexas usadas em montagens BIW.

- Por exemplo, o Hyundai Motor Group e vários fornecedores Tier-1 operam linhas de estampagem a quente em grande escala para produzir peças de aço de ultra-alta resistência para estruturas críticas de segurança em modelos como o Hyundai Ioniq 5 e o Kia EV6.

Estima-se que o segmento de moldagem por injeção represente o maior CAGR de 4% durante o período de previsão.

Por tipo de propulsão

Segmento ICE liderará com grande base instalada global, apesar da rápida demanda por redução de peso em veículos elétricos

Com base no tipo de propulsão, o mercado é dividido em motor de combustão interna (ICE) e elétrico.

O segmento ICE foi responsável por uma participação de mercado líder em 2025 e deverá continuar seu domínio durante o período de análise. As plataformas ICE dependem fortemente de AHSS, alumínio e plásticos de engenharia para atender aos padrões de economia de combustível e emissões. Embora os VE exijam soluções ainda mais leves, a sua adoção, embora em rápido crescimento, ainda não ultrapassou os volumes de ICE em todo o mundo.

- Por exemplo, Toyota, Honda e Hyundai continuam a implantar estruturas leves de aço e alumínio em modelos ICE de alto volume, como o Corolla, Civic e Elantra, para atender às regulamentações de eficiência cada vez mais rigorosas.

Prevê-se que o segmento elétrico se expanda a um CAGR de 5,2%, representando a taxa de crescimento mais rápida durante o período de previsão.

Perspectiva regional do mercado de materiais leves automotivos

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Automotive Lightweight Materials Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A região Ásia-Pacífico dominou o mercado global em 2025 e deverá continuar a ser o motor de crescimento da indústria durante todo o período de previsão. A liderança da região é apoiada pela sua enorme base de produção de veículos, pelo forte impulso à eletrificação e pela rápida adoção de arquiteturas multimateriais em veículos de passageiros e comerciais. A China, o Japão, a Índia e a Coreia do Sul são responsáveis coletivamente por algumas das maiores produções automotivas do mundo, e cada um deles está avançando na redução de peso por meio de estratégias nacionais de veículos elétricos, regulamentações de segurança e inovação de materiais em nível de OEM. O investimento contínuo na fundição de alumínio, na produção de AHSS e na capacidade de processamento de polímeros fortalece ainda mais a posição competitiva da região. Por exemplo, em janeiro de 2025, o Hyundai Motor Group anunciou um investimento de 1,7 mil milhões de dólares na sua fábrica de veículos elétricos em Ulsan, com foco principal na expansão de plataformas de veículos elétricos com utilização intensiva de alumínio e linhas avançadas de estampagem de aço. Este desenvolvimento reforçou o papel central da Ásia-Pacífico na produção de veículos leves da próxima geração.

América do Norte

A América do Norte deverá ser o mercado regional de materiais leves automotivos de crescimento mais rápido, apoiado pela forte penetração de EV, rápida adoção de plataformas de veículos ricas em alumínio e AHSS e investimentos significativos de OEM na produção doméstica de EV e baterias. A região beneficia de cadeias de abastecimento integradas de aço, alumínio e plásticos de engenharia, enquanto novas políticas focadas na localização da produção de VE continuam a acelerar a procura de materiais leves.

Europa

A Europa continua a ser um mercado importante, sustentado por uma forte pressão regulamentar para a redução de CO₂, normas rigorosas de segurança dos veículos e políticas ambiciosas de materiais com baixo teor de carbono no âmbito do Pacto Ecológico da UE. Embora a região cresça mais lentamente do que a Ásia-Pacífico e a América do Norte, permanece na vanguarda da inovação de materiais, da integração funcional e das práticas de economia circular na produção automóvel.

Resto do mundo

O resto do mundo está a registar uma adopção moderada mas constante de materiais automóveis leves. O crescimento é impulsionado pelo aumento da produção de veículos, pelo aumento da procura por frotas eficientes em termos de combustível e pelo aumento das importações de veículos eléctricos leves e intensivos eveículos híbridos.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Inovação de materiais e tecnologias de baixo carbono remodelam o posicionamento competitivo

A indústria global de materiais leves automotivos está moderadamente consolidada, com uma mistura de grandes produtores de metais, fornecedores de polímeros especiais e especialistas avançados em compósitos competindo em desempenho de materiais, sustentabilidade e profunda integração técnica com plataformas OEM. Fornecedores de alumínio e aço avançado, como Alcoa Corporation, ArcelorMittal, Novelis Inc., Constellium SE, Thyssenkrupp AG e POSCO Holdings Inc. ancoram o mercado com soluções de carroceria branca, chassi e gabinete de bateria, concentrando-se cada vez mais em rotas de produção de baixo carbono e ligas de alta resistência adaptadas para arquiteturas de veículos elétricos. A Alcoa, por exemplo, oferece sua linha Sustana de alumínio de baixo carbono (EcoLum, EcoDura) com uma pegada de carbono bem abaixo da média da indústria, enquanto o portfólio S-in motion da ArcelorMittal fornece aços avançados de alta resistência (AHSS) para carrocerias, chassis e aplicações de baterias BEV. Os portfólios de aços leves da POSCO GIGA STEEL e da Thyssenkrupp também visam classes fortes, porém moldáveis, para a construção leve automotiva moderna.

Especialistas em polímeros e compósitos como BASF SE, Covestro AG, Toray Industries, Inc. e SGL Carbon SE desempenham um papel crucial em aplicações de alto valor, incluindo módulos de bateria, componentes de motores elétricos, compósitos estruturais e interiores leves. A BASF fornece plásticos de engenharia (por exemplo, Ultramid, Ultradur) e soluções de mobilidade elétrica para conectores de alta tensão, invólucros de baterias e peças de gerenciamento térmico, enquanto a Covestro fornece sistemas leves de policarbonato e poliuretano para exteriores, iluminação, interiores e embalagens de baterias EV, incorporando cada vez mais classes recicladas e circulares para atender às metas de sustentabilidade dos OEM. A Toray e a SGL Carbon concentram-se em compósitos à base de fibra de carbono para programas automotivos de alto desempenho e de volume cada vez maior, oferecendo peças estruturais e semiestruturais, componentes de freio carbono-cerâmicos (através da JV da SGL com Brembo) e sistemas compósitos personalizados, posicionando-se como atores-chave para arquiteturas multimateriais OEM.

Dentro deste cenário, a Novelis e a Constellium estão na vanguarda das chapas de alumínio automotivo e soluções estruturais, especialmente para veículos elétricos. A Novelis está expandindo suas capacidades de reciclagem e laminação para fornecer chapas de alumínio com alto conteúdo reciclado para carrocerias automotivas e aplicações de fechamento, enquanto a Constellium está inovando em alumínio extrudado e estrutural para sistemas de gerenciamento de colisões e gabinetes de baterias EV. Por exemplo, em setembro de 2024, a Constellium anunciou que seu projeto de pesquisa ALIVE (Aluminum Intensive Vehicle Enclosures) alcançou cerca de 12–35% de economia de peso parabateria de veículo elétricogabinetes por meio de designs e processos de fabricação de alumínio otimizados, destacando como os principais fornecedores estão usando ligas e engenharia avançadas para garantir posições de longo prazo na cadeia de valor de materiais leves com foco em veículos elétricos.

LISTA DAS PRINCIPAIS EMPRESAS DE MATERIAIS LEVES AUTOMOTIVOS PERFILADAS:

- Alcoa Corporation (EUA)

- ArcelorMittal S.p.A. (Luxemburgo)

- BASF SE (Alemanha)

- Covestro AG(Alemanha)

- Thyssenkrupp AG(Alemanha)

- (Japão)

- Constellium SE (França)

- SGL Carbon SE (Alemanha)

- (EUA)

- POSCO Holdings Inc. (Coréia do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Novembro de 2025: A ArcelorMittal S.A. lançou seu 3D Car Configurator, uma ferramenta digital interativa que permite aos engenheiros OEM selecionar classes e revestimentos avançados de aço de alta resistência em tempo real para arquiteturas de veículos multimateriais com economia de peso. Isto destaca a evolução do papel do aço nos veículos eletrificados leves.

- Novembro de 2025: A Continental Structural Plastics (CSP) lançou o 'TCA Ultra Lite Float', um material composto quase 23% mais leve que seu antecessor e leve o suficiente para flutuar. A nova formulação reduz significativamente o peso do painel da carroceria do veículo, mantendo o desempenho estrutural e a capacidade de pintura.

- Outubro de 2025: A BASF, em parceria com a ETH Zurich e a BEST GmbH, revelou dois processos piloto de reciclagem que convertem trituradores automotivosplástico-resíduos + biomassa em matéria-prima de alta qualidade, mostrando progresso em direção a sistemas circulares de materiais leves para veículos.

- Junho de 2025: O TWI (The Welding Institute) do Reino Unido anunciou a sua iniciativa Aluminium & Innovation 2025, com foco na fabricação de aditivos de alumínio, revestimentos e compósitos para aplicações automotivas e de eletrificação, destacando como os metais leves royalty-free estão sendo reprojetados para a fabricação de veículos em alto volume.

- Junho de 2025: Constellium SE revelou novas ligas de alumínio e tecnologias de reciclagem destinadas a reduzir o peso dos componentes estruturais em 20% e o uso de energia em 95% em comparação com o metal virgem. Isto posicionaria o alumínio como uma alternativa mais sustentável aos compósitos para veículos de grande volume.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos do setor e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 3,0% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de material, aplicação, tipo de veículo, processo de fabricação, tipo de propulsão e região |

|

Por tipo de material |

|

|

Por aplicativo |

|

|

Por tipo de veículo |

|

|

Por processo de fabricação |

|

|

Por tipo de propulsão |

|

|

Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 142,98 mil milhões de dólares em 2025 e deverá atingir 186,31 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 58,71 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 3,0% durante o período de previsão de 2026-2034.

O segmento de metais lidera o mercado por tipo de material.

A crescente urbanização, o impulso do governo para a eletrificação dos transportes públicos e a crescente necessidade de eletrificação dos veículos são fatores-chave que impulsionam o crescimento do mercado.

BASF SE, Toray Industries, Inc., Constellium SE e Novelis Inc. são alguns dos players proeminentes no mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco