Tamanho do mercado do sistema de visão noturna automotiva, análise de participação e indústria, por tipo de veículo (Hatchback/Sedan, SUVs, LCVs e HCVs), por tecnologia (sistemas de imagem térmica e sistemas infravermelhos próximos), por tipo de sistema (visão noturna ativa e visão noturna passiva), por tipo de exibição (HUD, cluster de instrumentos e display central), por componente (câmera infravermelha/sensor térmico, unidade de processamento de imagem, unidade de exibição, software e algoritmos, entre outros), por canal de vendas (OEM e Aftermarket) e Previsões Regionais, 2026-2034

Tamanho do mercado do sistema de visão noturna automotiva e perspectivas futuras

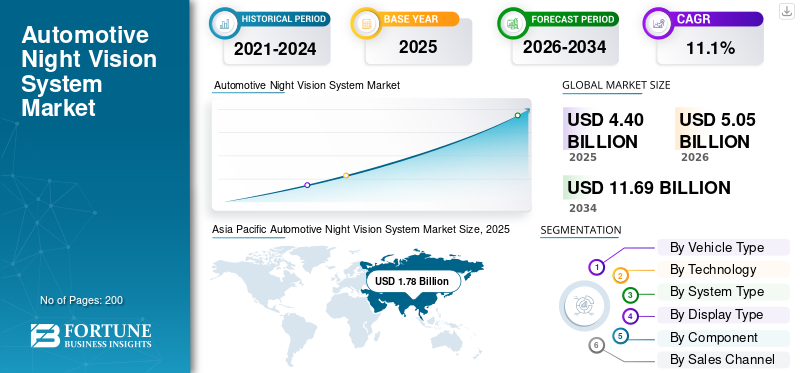

O tamanho do mercado de sistemas de visão noturna automotiva foi avaliado em US$ 4,40 bilhões em 2025. O mercado deve crescer de US$ 5,05 bilhões em 2026 para US$ 11,69 bilhões até 2034, exibindo um CAGR de 11,1% durante o período de previsão. A Ásia-Pacífico dominou o mercado automotivo de sistemas de visão noturna com uma participação de mercado de 40,45% em 2025.

O mercado representa um segmento especializado em soluções de segurança e detecção de veículos que melhoram a visibilidade do motorista durante condições de pouca luz e condições adversas de iluminação. Este mercado inclui sistemas equipados com sensores infravermelhos e câmeras avançadas que detectam pedestres, animais e objetos fora do alcance dos faróis convencionais. Ao utilizar a tecnologia de visão nocturna, os veículos podem fornecer avisos precoces e melhorar a detecção de peões, fortalecendo assim os padrões gerais de segurança rodoviária.

A demanda por soluções globais de visão noturna automotiva está aumentando juntamente com a crescente integração deSistemas avançados de assistência ao motorista (ADAS)em veículos modernos. As montadoras estão integrando constantemente capacidades de visão noturna com outras tecnologias de segurança, como frenagem automática de emergência e sistemas de alerta de colisão. O mercado é particularmente proeminente nos veículos de luxo, onde características de segurança premium estão a tornar-se expectativas padrão. No entanto, à medida que as escalas de produção e os custos dos componentes diminuem gradualmente, a adopção está a expandir-se para automóveis de passageiros de gama média e veículos comerciais seleccionados.

O progresso tecnológico em imagens térmicas e a evolução das câmeras de visão noturna estão permitindo imagens mais nítidas, processamento mais rápido e melhor classificação de objetos. Estas melhorias estão a apoiar uma maior adoção destas soluções a nível mundial. Os padrões de procura regional diferem, com o forte crescimento do mercado da Ásia-Pacífico impulsionado pelo volume de produção de veículos, enquanto o mercado europeu continua apoiado pela concentração OEM premium.

Nos próximos anos, espera-se que o mercado evolua através da otimização de custos, melhoria do desempenho dos sensores e integração mais profunda nas plataformas ADAS. Os principais intervenientes, como a Valeo, a Continental AG e a Aptiv, estão a concentrar-se na inovação de produtos, parcerias e na expansão de contratos OEM para fortalecer a sua posição competitiva.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de sistemas de visão noturna automotiva

- Tamanho do mercado em 2025: US$ 4,40 bilhões

- Tamanho do mercado em 2026: US$ 5,05 bilhões

- Tamanho do mercado previsto para 2034: US$ 11,69 bilhões

- CAGR: 11,10% de 2026–2034

- A Ásia-Pacífico dominou o mercado automotivo de sistemas de visão noturna com uma participação de 40,45% em 2025.

- Espera-se que o segmento de vendas OEM registre o maior CAGR de 11,20% durante o período de previsão.

- Espera-se que o segmento de cluster de instrumentos cresça a um CAGR de 9,40% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico gerou 1,78 mil milhões de dólares em 2025.

América do Norte

A América do Norte deverá atingir US$ 1,22 bilhão em 2026, crescendo a uma CAGR de 11,20%.

Europa

A Europa deverá atingir 1,27 mil milhões de dólares em 2026.

NÓS.

O mercado automotivo de sistemas de visão noturna atingiu US$ 0,91 bilhão em 2025.

Japão

A crescente produção de veículos tecnologicamente avançados e a crescente adoção de ADAS estão apoiando a demanda por sistemas automotivos de visão noturna.

Leia mais

TENDÊNCIAS DE MERCADO DE SISTEMA DE VISÃO NOTURNA AUTOMOTIVA

A integração da visão noturna com interfaces multi-display é uma tendência emergente do mercado

Uma tendência importante é a integração da tecnologia de visão noturna com HUDs e clusters digitais. A visualização aprimorada melhora o tempo de resposta do motorista e fortalece a adoção de tecnologias de segurança em regiões que incluem a América do Norte e a Europa.

- Por exemplo, o sistema Night Vision da BMW projeta alertas dentro do campo visual do motorista, melhorando a percepção em tempo real.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O crescente foco na segurança rodoviária e na proteção de pedestres impulsiona a adoção

A crescente ênfase na segurança rodoviária e na redução de acidentes noturnos está acelerando a adoção da tecnologia de visão noturna. Os governos e as agências de segurança destacam os riscos associados às más condições de iluminação, incentivando os fabricantes de automóveis a adotarem características de segurança melhoradas. À medida que os consumidores exigem veículos mais seguros, a integração com ADAS impulsiona o crescimento do mercado de sistemas de visão noturna automotiva.

- Por exemplo, a Administração Rodoviária Federal dos EUA relata taxas de mortalidade mais elevadas à noite, reforçando a necessidade de tecnologias de melhor visibilidade nos veículos.

RESTRIÇÕES DE MERCADO

O alto custo dos componentes térmicos e infravermelhos limita a adoção em massa

O alto custo do infravermelho avançadosensorese a tecnologia de imagem térmica continua a ser uma restrição importante. Esses sistemas são normalmente oferecidos em veículos de luxo, restringindo uma penetração mais ampla em carros básicos. A sensibilidade aos custos nos mercados em desenvolvimento pode retardar a expansão do mercado.

- Por exemplo, o preço das opções OEM mostra que os pacotes de visão noturna são posicionados como complementos premium, refletindo custos elevados de hardware e integração.

OPORTUNIDADES DE MERCADO

Expandir a integração com plataformas ADAS cria potencial de crescimento

A expansão contínua do ADAS oferece uma forte oportunidade para integrar a visão noturna em ecossistemas de segurança abrangentes. À medida que os veículos transitam para níveis de autonomia mais elevados, a necessidade de sistemas de detecção redundantes fortalece a procura por soluções de câmaras de visão nocturna.

- Por exemplo, a Teledyne FLIR afirma que seus módulos térmicos são implantados em mais de um milhão de veículos, indicando escalabilidade além de aplicações de nicho de luxo.

DESAFIOS DO MERCADO

A consciência limitada nos mercados emergentes restringe a penetração

Apesar dos avanços tecnológicos, da consciência limitada nas economias emergentes e das restrições de custos nasveículos comerciaiscolocar desafios. Sem mandatos regulatórios, o crescimento do mercado pode variar significativamente.

- Por exemplo, as associações industriais observam que os recursos de segurança avançados são muitas vezes opcionais nos mercados em desenvolvimento, diminuindo as taxas de adoção de recursos.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de veículo

SUVs lideram mercado devido à concentração de recursos de segurança premium

Com base no tipo de veículo, o mercado é segmentado em hatchback/sedan, SUVs, LCVs e HCVs.

Os SUVs dominam o mercado porque estão fortemente ligados a veículos de luxo e recursos avançados de segurança, incluindo tecnologia de visão noturna. Seu posicionamento de preço mais alto apoia uma adoção mais forte do sistema automotivo de visão noturna em comparação com sistemas menorescarros de passageiros.

- Por exemplo, em janeiro de 2024, a BMW confirmou que o seu sistema Night Vision permanece disponível em SUVs topo de gama da série X, que representam uma parte significativa da sua linha de veículos premium.

Espera-se que o segmento Hatchback/Sedan cresça a um CAGR de 9,2% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tecnologia

A tecnologia de imagem térmica domina devido à sua capacidade de detecção superior

Com base na tecnologia, o mercado é segmentado emimagem térmicasistemas e sistemas de infravermelho próximo.

A tecnologia de imagem térmica detinha a maior participação no mercado de sistemas de visão noturna automotiva devido ao desempenho confiável em condições de pouca luz e à detecção aprimorada de pedestres usando sensores infravermelhos. O seu alcance de detecção mais forte suporta uma penetração mais ampla no mercado.

- Por exemplo, em janeiro de 2024, a Valeo e a Teledyne FLIR anunciaram uma cooperação ampliada para fornecer sistemas de imagem térmica automotiva de próxima geração, visando uma implantação mais ampla de OEM.

Espera-se que o segmento de Sistemas de Infravermelho Próximo cresça a um CAGR de 8,5% durante o período de previsão.

Por tipo de sistema

Sistemas passivos dominam o mercado devido à integração de sensoriamento térmico

Com base no tipo de sistema, o mercado é segmentado em visão noturna ativa e visão noturna passiva.

A visão noturna passiva tem maior participação, pois opera usando sensor térmico sem emitir luz, melhorando a estabilidade e a compatibilidade com ADAS. Sua integração com o ADAS apoia a expansão do segmento.

- Por exemplo, em março de 2024, a Teledyne FLIR destacou que seus módulos de câmeras térmicas passivas estão implantados em mais de um milhão de veículos em todo o mundo.

Espera-se que o segmento de visão noturna ativa cresça a um CAGR de 9,2% durante o período de previsão.

Por tipo de exibição

Segmento HUD lidera mercado devido à maior conscientização do motorista

Com base no tipo de display, o mercado é segmentado em HUD, painel de instrumentos e display central.

O segmento Head-Up Displays (HUD) domina, pois projeta alertas diretamente na linha de visão do motorista, fortalecendo a segurança rodoviária e a adoção na América do Norte e na Europa. A integração do HUD aumenta a visibilidade sem distrair os motoristas.

- Por exemplo, em fevereiro de 2024, a Audi confirmou que o seu assistente de visão noturna integra avisos no display do pára-brisa em modelos premium selecionados.

Espera-se que o segmento de cluster de instrumentos cresça a um CAGR de 9,4% durante o período de previsão.

Por componente

O segmento de câmeras infravermelhas detém a maior participação, pois é o principal hardware de detecção

Com base no componente, o mercado é segmentado em câmera infravermelha/sensor térmico, unidade de processamento de imagem, unidade de exibição, software e algoritmos, entre outros.

O segmento de câmeras infravermelhas é responsável pela maior parcela de valor, pois forma o hardware de detecção central. Melhorias contínuas na resolução e faixa de detecção suportam preços mais elevados do sistema.

- Por exemplo, em junho de 2024, a Teledyne FLIR introduziu módulos térmicos atualizados com qualificação automotiva, projetados para melhorar o desempenho de detecção e integração escalável de OEM.

Espera-se que o segmento de software e algoritmos cresça a um CAGR de 14,4% durante o período de previsão.

Por canal de vendas

Canal OEM domina o mercado por meio da integração em nível de fábrica

Com base no canal de vendas, o mercado é segmentado em OEM e mercado de reposição.

As vendas de OEM dominam à medida que os sistemas instalados de fábrica garantem uma integração perfeita com tecnologias de segurança e eletrônicos de veículos. Espera-se que este segmento cresça a um CAGR de 11,2% durante o período de previsão.

A penetração no mercado pós-venda permanece limitada devido à complexidade da calibração e ao alto custo.

- Por exemplo, em abril de 2024, a Mercedes-Benz continuou a oferecer o Night View Assist Plus como um recurso de segurança instalado de fábrica em modelos premium selecionados.

Espera-se que o segmento de reposição cresça a um CAGR de 9,5% durante o período de previsão.

Perspectiva regional do mercado de sistemas de visão noturna automotiva

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

Ásia-Pacífico

Asia Pacific Automotive Night Vision System Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha uma participação dominante em 2025, avaliada em 1,78 mil milhões de dólares, e também manteve a liderança em 2024, com 1,52 mil milhões de dólares. O mercado Ásia-Pacífico domina devido aos elevados volumes de produção de veículos e à crescente demanda por soluções avançadas de segurança. A integração com ADAS em veículos premium fortalece ainda mais o crescimento.

- Por exemplo, de acordo com a AIE (abril de 2024, Global EV Outlook 2024), a China vendeu cerca de 8,1 milhões de carros elétricos em 2023, apoiando a integração de tecnologia avançada em todo o mercado da Ásia-Pacífico.

Mercado de sistemas de visão noturna automotiva da China

O mercado da China deverá ser um dos maiores e a sua receita em 2025 foi de 0,96 mil milhões de dólares, representando cerca de 21,9% das vendas globais.

Mercado indiano de sistemas de visão noturna automotiva

O mercado indiano em 2025 foi de 0,09 mil milhões de dólares, representando cerca de 2,1% da receita global.

Europa

Estima-se que a Europa atinja 1,27 mil milhões de dólares em 2026 e garanta a posição de segunda maior região do mercado. O mercado europeu permanece forte devido à concentração de OEMs premium e à adoção precoce da tecnologia de imagem térmica. Padrões de segurança rigorosos e uma forte procura de veículos de luxo sustentam o crescimento regional.

Mercado de sistemas de visão noturna automotiva da Alemanha

O mercado alemão em 2025 foi de 0,47 mil milhões de dólares, representando cerca de 10,6% das receitas globais.

Mercado de sistemas de visão noturna automotiva do Reino Unido

O mercado do Reino Unido em 2025 atingiu 0,28 mil milhões de dólares, representando cerca de 6,4% das receitas globais.

América do Norte

A América do Norte deverá registar uma taxa de crescimento de 11,2% nos próximos anos e atingir uma avaliação de 1,22 mil milhões de dólares até 2026. O crescimento do mercado na América do Norte é impulsionado pela crescente consciencialização sobre a segurança rodoviária e pela procura de funcionalidades de segurança avançadas. O mercado dos EUA se beneficia das fortes vendas de veículos de luxo e da crescente integração da tecnologia de visão noturna. Os EUA mostram uma expansão constante nos segmentos premium de SUVs e picapes, apoiando uma adoção global mais ampla.

Mercado de sistemas de visão noturna automotiva dos EUA

Com base na forte contribuição da América do Norte, o mercado dos EUA foi de 0,91 mil milhões de dólares em 2025, representando cerca de 20,7% do mercado.

Resto do mundo

O crescimento no resto do mundo é gradual, mas melhora à medida que os fabricantes de veículos comerciais e de automóveis de passageiros adotam mais tecnologias de segurança. A adoção continua seletiva devido ao alto custo, mas a expansão da conscientização sobre segurança apoia o potencial futuro.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovação Estratégica e Concorrência Centrada em OEM Definem a Concorrência de Mercado

O cenário competitivo do mercado é caracterizado pela diferenciação impulsionada pela tecnologia e fortes parcerias OEM. As empresas líderes competem em desempenho de sensores, confiabilidade de sistemas e capacidades de integração com plataformas ADAS. A capacidade de melhorar a resolução dos sensores infravermelhos e otimizar a tecnologia de imagem térmica desempenha um papel central na garantia de contratos com montadoras premium.

Os fabricantes estão cada vez mais concentrados na redução dos elevados custos associados aos sistemas de visão nocturna para expandirem-se além dos veículos de luxo para segmentos mais amplos. Colaborações estratégicas com fornecedores Tier-1 esemicondutoras empresas permitem que as empresas fortaleçam sua posição nas soluções de câmeras de visão noturna. Além disso, os players estão a expandir a sua presença na América do Norte, Europa e Ásia-Pacífico para capturar o crescimento regional e melhorar a sua quota de mercado.

As empresas também estão investindo em P&D para apoiar a detecção aprimorada de pedestres, processamento mais rápido e compatibilidade com vários formatos de exibição, como HUD e grupos de instrumentos. O fortalecimento das cadeias de abastecimento e a garantia de contratos OEM de longo prazo continuam a ser estratégias competitivas essenciais.

- Por exemplo, em janeiro de 2024, a Valeo e a Teledyne FLIR expandiram a sua colaboração para avançar a imagem térmica para sistemas de segurança automóvel, visando uma integração mais ampla dos OEM.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMA DE VISÃO NOTURNA AUTOMOTIVA PERFILADAS

- Valeu(França)

- Continental AG (Alemanha)

- Denso Corporation (Japão)

- Bosch (Alemanha)

- Autoliv (Suécia)

- Magna Internacional (Canadá)

- ZF Friedrichshafen (Alemanha)

- Hella GmbH (Alemanha)

- Hyundai Mobis (Coreia do Sul)

- Aptiv (Irlanda)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:A Teledyne FLIR OEM, uma unidade de negócios da Teledyne Technologies, anunciou avanços de última geração em imagens infravermelhas, enfatizando sua posição como o maior fabricante mundial de sensores infravermelhos e módulos térmicos livres de ITAR. Entregando dezenas de milhares de módulos térmicos semanalmente para aplicações automotivas e outras, a unidade destacou a integração vertical e a capacidade de produção escalável.

- Novembro de 2025:A Teledyne Technologies reportou receitas do segmento FLIR superiores a US$ 900 milhões no ano, destacando a demanda sustentada por aplicações de imagens térmicas automotivas e industriais.

- Outubro de 2025:A Continental AG anunciou o desenvolvimento de plataformas de detecção integradas combinandoradare tecnologias térmicas para sistemas aprimorados de detecção de pedestres e obstáculos.

- Outubro de 2025:A Raytron Technology e a BYD formaram uma parceria para integrar o sistema de imagem térmica infravermelha automotiva da Raytron no Yangwang U8L, aumentando a segurança na direção noturna. O sistema oferece um alcance de detecção de até 300 m, identificando pedestres e obstáculos muito além do alcance dos faróis, melhorando o tempo de reação em condições de pouca luz.

- Setembro de 2025:A Bosch expandiu a sua área de produção de sensores ADAS para reforçar a resiliência do fornecimento de tecnologias de câmaras e de perceção que suportam soluções de segurança noturna.

- Agosto de 2025:A Hyundai Mobis revelou avanços nos módulos de detecção ADAS de próxima geração, projetados para melhorar o reconhecimento de objetos em condições de baixa visibilidade para plataformas de veículos premium.

- Julho de 2025:A Denso Corporation relatou um aumento no investimento em tecnologias de detecção e sistemas de percepção baseados em IA como parte de sua estratégia de eletrificação e crescimento de ADAS.

- Maio de 2025:O Grupo ZF introduziu módulos de segurança aprimorados baseados em câmeras com o objetivo de fortalecer o reconhecimento de objetos noturnos e a integração com arquiteturas centralizadas de computação veicular.

COBERTURA DO RELATÓRIO

A análise de mercado do sistema de visão noturna automotiva fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais participantes operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 11,1% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de veículo, tecnologia, tipo de sistema, tipo de display, componente, canal de vendas e região |

| Por tipo de veículo |

|

| Por tecnologia |

|

| Por tipo de sistema |

|

| Por tipo de exibição |

|

| Por componente |

|

| Por canal de vendas |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 4,40 mil milhões de dólares em 2025 e deverá atingir 11,69 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 1,78 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 11,1% durante o período de previsão de 2026-2034.

O segmento SUV liderou o mercado por tipo de veículo.

O crescente foco na segurança rodoviária e na proteção de pedestres está impulsionando o crescimento do mercado.

Valeo, Continental AG, Denso e Aptiv são alguns dos principais players do mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco