Tamanho do mercado de supervisão automotiva, análise de participação e indústria, por tipo de produto (monitores de tensão, ICs de reinicialização, ICs de vigilância e outros), por tipo de veículo (Hatchback/Sedan, SUV, veículo leve e veículo pesado), por tensão (

Tamanho do mercado de supervisão automotiva e perspectivas futuras

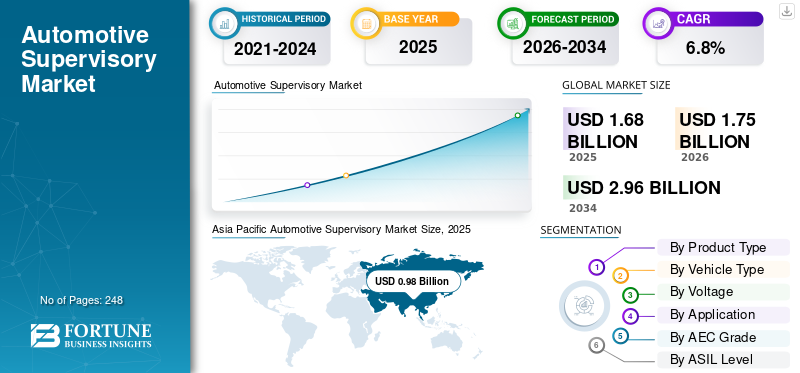

O tamanho global do mercado de supervisão automotiva foi avaliado em US$ 1,68 bilhão em 2025. O mercado deverá crescer de US$ 1,75 bilhão em 2026 para US$ 2,96 bilhões até 2034, exibindo um CAGR de 6,8% durante o período de previsão. A Ásia-Pacífico dominou o mercado de supervisão automotiva com uma participação de mercado de 58,33% em 2025.

O mercado global refere-se ao ecossistema de sistemas, software e soluções que supervisionam, coordenam e gerenciam múltiplas Unidades de Controle Eletrônico (ECUs) dentro de um veículo. Esses sistemas de supervisão permitem a tomada de decisões centralizada, a segurança funcional e a comunicação eficiente em arquiteturas avançadas de veículos, especialmente em veículos conectados, elétricos eveículos autônomos. O mercado inclui middleware, controladores de domínio e plataformas de controle em nível de veículo que suportam melhor desempenho, diagnóstico e integração de sistemas em tempo real.

Os principais impulsionadores do mercado incluem a crescente adoção de veículos elétricos e autônomos, o aumento da complexidade da eletrônica veicular e a demanda por arquiteturas veiculares centralizadas. Os avanços nos ADAS, a necessidade de processamento de dados em tempo real e o foco regulamentar na segurança e na cibersegurança aceleram ainda mais a adoção de sistemas de controlo de supervisão nos veículos modernos.

Os principais players do mercado incluem Bosch, Analog Devices, Inc, NXP Semiconductors N.V. e Infineon Technologies AG, competindo por meio de plataformas avançadas de computação veicular, arquiteturas centralizadas, software orientado por IA e capacidades de processamento de dados em tempo real, enquanto se concentram na segurança funcional, escalabilidade e integração perfeita em ecossistemas de veículos elétricos, conectados e autônomos.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DO MERCADO DE SUPERVISÃO AUTOMOTIVA

O aumento do foco em atualizações over-the-air para aprimorar o gerenciamento do ciclo de vida dos veículos surge como uma tendência importante

A crescente adoção de recursos de atualização over-the-air (OTA) está emergindo como uma tendência importante no mercado. Os OEMs estão cada vez mais aproveitando as tecnologias OTA para atualizar remotamente o software do veículo, corrigir bugs e introduzir novos recursos sem a necessidade de visitas físicas de serviço. Os sistemas de supervisão desempenham um papel crucial na gestão e coordenação destas atualizações em vários domínios de veículos, garantindo uma integração perfeita e uma interrupção mínima nas operações dos veículos.

Os recursos OTA melhoram significativamente o gerenciamento do ciclo de vida do veículo, permitindo melhorias contínuas pós-venda. Os controladores de supervisão garantem que as atualizações sejam implementadas de forma segura e eficiente em sistemas como ADAS, infoentretenimento e trem de força. Isto não só melhora o desempenho e a segurança, mas também permite que os fabricantes de automóveis estendam a vida útil funcional dos veículos. Como resultado, os veículos permanecem tecnologicamente relevantes por períodos mais longos, aumentando a satisfação do cliente e a fidelidade à marca.

Além disso, as atualizações OTA oferecem suporte a novos fluxos de receita para montadoras por meio de serviços com recursos sob demanda e baseados em assinatura. Os sistemas de supervisão permitem a ativação seletiva de funcionalidades, permitindo que os OEMs ofereçam atualizações personalizadas aos clientes. Esta mudança transforma os veículos em plataformas atualizáveis, alinhando-se com a tendência mais ampla de mobilidade definida por software. Também ajuda os fabricantes a reduzir os custos de recolha, resolvendo problemas remotamente, melhorando a eficiência operacional e a gestão de custos.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Crescente adoção de veículos definidos por software para acelerar a demanda por sistemas de supervisão

A indústria automotiva está passando por uma grande transformação com a crescente adoção de Veículos Definidos por Software (SDVs). Nestes veículos,programasdesempenha um papel central no controle e gerenciamento das funcionalidades principais, substituindo as arquiteturas tradicionais centradas em hardware. Esta mudança requer sistemas de supervisão avançados que possam coordenar vários domínios de forma eficiente. À medida que os OEMs avançam em direção a plataformas de veículos unificadas, os controladores de supervisão tornam-se essenciais para permitir uma comunicação contínua e uma tomada de decisão centralizada em vários componentes eletrônicos e de software.

Os veículos definidos por software dependem fortemente de atualizações contínuas, melhorias de recursos e otimização do sistema por meio de recursos OTA. Os sistemas de supervisão atuam como a espinha dorsal do gerenciamento dessas atualizações, garantindo a sincronização entre as diferentes funções do veículo, como ADAS, infoentretenimento e trem de força. Esta capacidade não só melhora o desempenho do veículo, mas também prolonga o ciclo de vida do produto. Como resultado, os fabricantes de automóveis estão a investir cada vez mais em tecnologias de supervisão para apoiar a implementação dinâmica de software e a monitorização de sistemas em tempo real.

RESTRIÇÕES DE MERCADO

Padronização limitada entre plataformas para dificultar a integração perfeita

A falta de padronização em toda a indústria em plataformas de software e arquiteturas elétricas/eletrônicas representa uma restrição significativa para o mercado. Diferentes OEMs adotam diferentes designs de sistemas, sistemas operacionais e protocolos de comunicação, tornando um desafio desenvolver soluções de supervisão universalmente compatíveis. Esta fragmentação aumenta a complexidade para os fornecedores e limita a escalabilidade das tecnologias de supervisão em múltiplas plataformas e marcas de veículos.

Como os sistemas de supervisão são projetados para integrar e gerenciar vários domínios, as inconsistências nos padrões criam gargalos de integração. Os fornecedores muitas vezes precisam personalizar soluções para cada OEM, o que aumenta o tempo e os custos de desenvolvimento. Isto reduz a eficiência e retarda a inovação, uma vez que os recursos são desviados para a adaptação de sistemas em vez de para o avanço de funcionalidades essenciais. Os jogadores mais pequenos, em particular, enfrentam dificuldades em acompanhar os requisitos diversos e em evolução

OPORTUNIDADES DE MERCADO

Integração de IA e Edge Computing para desbloquear inteligência veicular avançada

A integração da inteligência artificial nos sistemas de supervisão automóvel está a desbloquear novos níveis de inteligência e funcionalidade dos veículos. A IA permite que os controladores de supervisão analisem grandes volumes de dados em tempo real gerados por sensores, câmeras e sistemas integrados. Esse recurso oferece suporte a recursos avançados, como manutenção preditiva, análise do comportamento do motorista e respostas adaptativas do sistema. À medida que os veículos se tornam mais inteligentes, os sistemas de supervisão alimentados por IA são cada vez mais essenciais para proporcionar maior segurança, eficiência e experiências de condução personalizadas.

A edge computing fortalece ainda mais esta oportunidade ao permitir o processamento de dados diretamente no veículo, reduzindo a dependência da infraestrutura em nuvem. Os sistemas de supervisão equipados com capacidades de ponta podem processar informações sensíveis ao tempo com latência mínima, o que é essencial para aplicações como condução autônoma esistemas avançados de assistência ao motorista. Este processamento localizado garante uma tomada de decisão mais rápida e uma melhor capacidade de resposta do sistema, melhorando o desempenho geral e a fiabilidade do veículo em condições de condução dinâmicas.

DESAFIOS DO MERCADO

Riscos de segurança cibernética em sistemas centralizados representam um desafio crítico

À medida que os veículos adotam arquiteturas de supervisão centralizadas, a segurança cibernética surge como um desafio significativo. Os sistemas de supervisão atuam como hub de controle central, tornando-os um alvo potencial para ataques cibernéticos que podem comprometer múltiplas funções do veículo simultaneamente. Garantir uma segurança robusta em camadas de software, redes de comunicação e interfaces externas é cada vez mais complexo. O uso crescente de atualizações over-the-air e serviços conectados expande ainda mais a superfície de ataque. As montadoras e os fornecedores de tecnologia devem implementar criptografia avançada, sistemas de detecção de intrusão e mecanismos de monitoramento contínuo para proteger as operações dos veículos. Além disso, a evolução dos requisitos regulamentares em torno da segurança cibernética dos veículos aumenta as pressões de conformidade, tornando essencial que as empresas invistam fortemente no design de sistemas seguros e na gestão do ciclo de vida.

Análise de Segmentação

Por tipo de produto

Papel crítico na estabilidade de energia e proteção do sistema para o domínio do segmento de monitores de tensão de acionamento

Com base no tipo de produto, o mercado é segmentado em monitores de tensão, ICs de reinicialização, ICs de vigilância, entre outros.

O segmento de monitores de tensão domina a participação no mercado de supervisão automotiva devido ao seu papel essencial em garantir o fornecimento de energia estável e proteger os sistemas eletrônicos contra flutuações de tensão. Com a crescente eletrificação e a crescente integração de componentes eletrônicos sensíveis, os monitores de tensão são amplamente implantados em ECUs, sistemas de gerenciamento de baterias e unidades de infoentretenimento. Sua capacidade de evitar falhas no sistema, garantir a segurança funcional e apoiar a operação confiável dos veículos impulsiona uma demanda consistente em veículos convencionais e elétricos em todo o mundo.

O segmento de ICs de vigilância deverá crescer a um CAGR de 7,8% durante o período de previsão, impulsionado pela crescente necessidade de confiabilidade do sistema e detecção de falhas. Esses componentes melhoram o monitoramento em tempo real e a recuperação automática, especialmente em sistemas ADAS e autônomos, apoiando arquiteturas robustas de controle de supervisão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de veículo

Aumento da preferência do consumidor e integração eletrônica avançada para impulsionar o domínio do segmento SUV

Em termos de tipo de veículo, o mercado é categorizado em hatchback/sedan, SUV, veículo leve e veículo pesado.

O segmento SUV domina o mercado devido à forte demanda global, ao maior conteúdo eletrônico e à crescente integração de sistemas avançados de assistência ao motorista e de infoentretenimento.SUVsnormalmente incorporam arquiteturas elétricas mais complexas, exigindo sistemas de supervisão robustos para controle centralizado e gerenciamento de segurança. A crescente preferência dos consumidores por características premium, as tendências de eletrificação em SUVs e a sua adoção generalizada nos mercados desenvolvidos e emergentes contribuem ainda mais para a procura sustentada de soluções de supervisão neste segmento.

O segmento hatchback/sedan detém a segunda maior participação, com um CAGR de 6,1% durante o período de previsão, apoiado por seu extenso parque global de veículos e altos volumes de produção. A procura consistente de veículos económicos e a integração constante de sistemas eletrónicos garantem a adoção contínua de tecnologias de supervisão nos automóveis de passageiros do mercado de massa.

Por Tensão

Uso generalizado em eletrônicos automotivos essenciais para impulsionar o domínio do segmento de 3,3 V – 5 V

Em termos de tensão, o mercado é categorizado em <3,3 V, 3,3 V – 5V e mais de 5V.

O segmento 3,3 V – 5 V domina o mercado devido à sua ampla aplicação nos principais componentes eletrônicos de veículos, incluindo microcontroladores, sensores, sistemas de infoentretenimento e unidades de controle. Esta faixa de tensão oferece um equilíbrio ideal entre eficiência energética e desempenho, tornando-a o padrão da indústria para a maioria das arquiteturas eletrônicas automotivas. A sua compatibilidade com uma vasta gama de componentes e ecossistemas de design estabelecidos garantem uma procura consistente em veículos convencionais e elétricos, reforçando a sua posição de liderança.

O segmento <3,3 V deverá crescer a uma taxa CAGR de 7,6% durante o período do estudo, impulsionado pela crescente adoção de eletrônicos de baixa potência e tecnologias avançadas de semicondutores. A crescente integração de componentes compactos e energeticamente eficientes em ADAS, sistemas habilitados para IoT e plataformas de veículos de próxima geração está acelerando a demanda neste segmento.

Por aplicativo

Aumentando a complexidade do trem de força eletrificado para impulsionar o domínio do segmento de trem de força e sistemas eletrificados

Com base na aplicação, o mercado é segmentado em eletrônica corporal, infoentretenimento e telemática, trem de força e sistemas eletrificados, ADAS e sistemas de segurança, entre outros.

O segmento de powertrain e sistemas eletrificados domina o mercado devido à rápida mudança para veículos elétricos e híbridos, que exigem capacidades avançadas de controle e monitoramento. Os sistemas de supervisão desempenham um papel crítico no gerenciamento do desempenho da bateria, distribuição de energia, sistemas térmicos e controle de motores. A crescente complexidade dos grupos motopropulsores eletrificados e a necessidade de coordenação em tempo real entre vários subsistemas impulsionam significativamente a procura. Além disso, regulamentações rigorosas sobre emissões e o impulso global para uma mobilidade energeticamente eficiente reforçam ainda mais a adoção de soluções de supervisão neste segmento.

O segmento de ADAS e sistemas de segurança deverá crescer a uma taxa CAGR de 8,2% durante o período do estudo, impulsionado pela crescente implantação de recursos avançados de assistência ao motorista e tecnologias autônomas. O aumento das regulamentações de segurança e a demanda por monitoramento de sistemas em tempo real estão acelerando a integração de sistemas de supervisão neste segmento.

Por grau AEC

Alta adoção em aplicações automotivas padrão para impulsionar o domínio do segmento AEC Grau 1

Com base no grau AEC, o mercado é segmentado em AEC Grau 0, AEC Grau 1 e AEC Grau 2 e abaixo.

O segmento AEC Grau 1 domina o mercado devido ao seu amplo uso em ambientes automotivos padrão que exigem desempenho confiável sob faixas moderadas de temperatura. Esses componentes são amplamente implantados em veículos de passageiros para aplicações como infoentretenimento, eletrônica corporal e controle de trem de força. Sua economia, confiabilidade comprovada e compatibilidade com arquiteturas de veículos existentes fazem deles a escolha preferida para produção em alto volume. Além disso, a crescente integração de sistemas eletrónicos em veículos do mercado de massa continua a sustentar a forte procura de componentes AEC Grau 1 a nível mundial.

O segmento AEC Grau 0 deverá crescer a 7,8% CAGR durante o período de previsão. Esse crescimento é impulsionado pela crescente demanda por componentes de alto desempenho em ambientes com temperaturas extremas. A crescente adoção de ADAS, sistemas autônomos eveículos elétricosestá a acelerar a necessidade de soluções de supervisão mais robustas e duradouras.

Por nível ASIL

Implantação de alto volume em sistemas não críticos para impulsionar o domínio do segmento QM/ASIL-A

Com base no nível ASIL, o mercado é segmentado em QM/ASIL-A, ASIL-B, ASIL-C e ASIL-D.

O segmento QM/ASIL-A domina o mercado devido ao seu uso extensivo em funções de veículos não críticas e moderadamente relevantes para a segurança, como infoentretenimento, eletrônica corporal e sistemas de controle básicos. Essas aplicações exigem desempenho confiável, mas não exigem o mais alto nível de segurança funcional, tornando os componentes QM/ASIL-A mais econômicos e amplamente adotados. Os elevados volumes de produção de veículos de passageiros e a crescente integração eletrónica em características de conforto e conveniência sustentam ainda mais a forte procura deste segmento em plataformas automóveis globais.

O segmento ASIL-D deverá registrar o crescimento mais rápido, com um CAGR de 7,9% no período previsto. É impulsionado pela crescente adoção de sistemas avançados críticos para a segurança, como ADAS e tecnologias de condução autónoma. O crescente foco regulatório na segurança funcional e na confiabilidade do sistema está acelerando a demanda por soluções de supervisão de alta integridade neste segmento.

Por tipo de propulsão

Grande base instalada e produção contínua para impulsionar o domínio do segmento de ICE

Com base no tipo de propulsão, o mercado é bifurcado em ICE e EV.

O segmento ICE domina o mercado devido ao seu vasto parque global de veículos e à produção contínua em mercados emergentes e desenvolvidos. Os veículos com motor de combustão interna dependem de múltiplas unidades de controle eletrônico que exigem sistemas de supervisão para monitoramento, coordenação e gerenciamento de falhas. As vantagens de custos, as infra-estruturas estabelecidas e a electrificação mais lenta em certas regiões sustentam uma forte procura. Além disso, a integração contínua da eletrónica nos veículos ICE, incluindo o controlo e diagnóstico de emissões, continua a reforçar a necessidade de soluções de supervisão.

Prevê-se que o segmento EV cresça a 16,1% CAGR durante o período de previsão, impulsionado pela rápida eletrificação, incentivos governamentais e crescente adoção de veículos elétricos a bateria. A complexidade do gerenciamento de baterias, da eletrônica de potência e da coordenação de sistemas em tempo real aumenta significativamente a demanda por sistemas de supervisão avançados.

Perspectiva Regional do Mercado de Supervisão Automotiva

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e resto do mundo.

Ásia-Pacífico

Asia Pacific Automotive Supervisory Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina o mercado devido aos seus elevados volumes de produção de veículos, forte presença dos principais OEMs e rápida adoção de veículos elétricos. Países como a China, o Japão e a Coreia do Sul estão na vanguarda da inovação automóvel, integrando electrónica avançada e arquitecturas centralizadas. O apoio governamental à eletrificação, a crescente demanda por veículos conectados e o aumento das capacidades de fabricação de semicondutores aceleram ainda mais o crescimento do mercado de supervisão automotiva. Além disso, a produção económica e a expansão da propriedade de veículos pela classe média sustentam a procura a longo prazo por sistemas de supervisão.

Mercado de supervisão automotiva da China

O mercado da China em 2026 está estimado em cerca de 0,61 mil milhões de dólares, representando uma parte dominante das receitas do mercado global. O crescimento é alimentado pela elevada produção de veículos, pela rápida electrificação, pelo apoio governamental e pela crescente integração de electrónica avançada em veículos nacionais e de exportação.

Mercado de Supervisão Automotiva do Japão

O mercado do Japão em 2026 está estimado em cerca de 0,15 mil milhões de dólares, representando uma parte considerável das receitas do mercado global. O crescimento é impulsionado por uma forte base de fabricação automotiva, foco em tecnologias híbridas e elétricas e inovação contínua em eletrônicos veiculares e sistemas de segurança.

América do Norte

A América do Norte detém a segunda maior participação de mercado, crescendo a uma CAGR de 5,4%, impulsionada pela adoção precoce de tecnologias automotivas avançadas e pelo forte foco em veículos definidos por software. A região tem uma elevada concentração de fornecedores de tecnologia e OEMs que investem em condução autónoma, ADAS e plataformas de veículos conectados. A crescente demanda por computação de alto desempenho e sistemas de controle centralizados impulsiona a adoção de sistemas de supervisão. Além disso, a ênfase regulamentar na segurança dos veículos esegurança cibernéticaapoia ainda mais a expansão constante do mercado nos EUA e no Canadá.

Mercado de Supervisão Automotiva dos EUA

O mercado dos EUA em 2026 é estimado em cerca de 0,17 mil milhões de dólares, representando uma parte notável das receitas do mercado global. O crescimento do mercado é impulsionado pela adoção precoce de veículos definidos por software, forte P&D em sistemas autônomos e crescente implantação de arquiteturas de supervisão avançadas.

Europa

A Europa representa o terceiro maior mercado, apoiado por rigorosas regulamentações de segurança veicular e por uma forte demanda por veículos premium com sistemas eletrônicos avançados. Os principais fabricantes de automóveis na Alemanha, França e Reino Unido estão a investir fortemente na eletrificação e em arquiteturas de veículos digitais, aumentando a necessidade de soluções de supervisão. O foco da região na sustentabilidade e na neutralidade carbónica acelera a adopção de VE, aumentando ainda mais a complexidade do sistema. Além disso, a infraestrutura de P&D automotiva bem estabelecida e a ênfase nos padrões de segurança funcional contribuem para um crescimento consistente do mercado.

Mercado de supervisão automotiva do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,01 mil milhões de dólares, representando uma percentagem modesta das receitas do mercado global. O crescimento é impulsionado pela crescente adoção de tecnologias de veículos conectados, pelo forte foco regulatório em sistemas de segurança e pela crescente integração de eletrônicos avançados nos segmentos de veículos premium e elétricos.

Mercado de Supervisão Automotiva da Alemanha

O mercado alemão em 2026 é estimado em cerca de 0,09 mil milhões de dólares, representando uma parte significativa das receitas do mercado global. O crescimento é apoiado pela forte presença dos principais OEMs, pelos avanços na eletrônica veicular e pelo aumento dos investimentos em eletrificação e tecnologias de condução autônoma em todo o país.

Resto do mundo

A região do resto do mundo está a registar um crescimento constante no mercado, impulsionado pela expansão das indústrias automóveis na América Latina, no Médio Oriente e em África. O aumento da urbanização, a melhoria das condições económicas e o aumento da propriedade de veículos contribuem para a procura de veículos com capacidades electrónicas melhoradas. Embora a adopção da electrificação seja gradual em comparação com outras regiões, os investimentos crescentes em infra-estruturas e os desenvolvimentos regulamentares apoiam o crescimento futuro. Além disso, a expansão dos OEM globais nestes mercados está a promover a adopção gradual de sistemas de supervisão.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Participantes estabelecidos e avanços em IA impulsionam a inovação competitiva em sistemas de supervisão automotiva

O mercado é caracterizado por intensa concorrência entre empresas de semicondutores estabelecidas, fornecedores automotivos e empresas de tecnologia emergentes com foco em arquiteturas de veículos definidas por software. Principais players como Bosch, Renesas Electronic Corporation, Denso, Analog Devices, Inc, NXP Semiconductors e Infineon Technologies estão investindo pesadamente em ICs de supervisão avançados, plataformas de computação centralizadas e soluções de software integradas. Estas empresas aproveitam fortes capacidades de I&D, parcerias estratégicas com OEMs e cadeias de abastecimento globais para fortalecer a sua posição no mercado e expandir os seus portfólios de inovações tecnológicas.

Além disso, a concorrência está a aumentar com a entrada de intervenientes na IA e na computação de alto desempenho, como a NVIDIA e a Qualcomm, que estão a redefinir o controlo de supervisão através de plataformas escaláveis e capacidades de processamento de dados em tempo real. Os participantes do mercado estão se concentrando na inovação de produtos, conformidade de segurança funcional e melhorias na segurança cibernética para diferenciar suas ofertas. Fusões, aquisições e colaborações com fornecedores de software também estão a moldar a dinâmica competitiva, permitindo às empresas fornecer soluções completas adaptadas aos ecossistemas de veículos elétricos, conectados e autónomos.

LISTA DAS PRINCIPAIS EMPRESAS DE SUPERVISÃO AUTOMOTIVA PERFILADAS

- Infineon Technologies AG(Alemanha)

- NXP Semiconductors N.V. (Holanda)

- STMicroelectronics N.V.(Suíça)

- (EUA)

- Renesas Electronic Corporation (Japão)

- ON Semiconductor (onsemi) (EUA)

- Dispositivos analógicos, Inc.(NÓS.)

- Diodes Incorporated (EUA)

- SG Micro Corp.

- Robert Bosch GmbH (Alemanha)

- (EUA)

- Semicondutores ROHM (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:A Diodes Incorporated apresentou o controlador de reforço SPI multifásico automotivo AL8859Q para unidades avançadas de controle de faróis, enfatizando densidade de potência, desempenho EMI e segurança funcional. Este lançamento é relevante para a demanda de CI de supervisão, já que as arquiteturas de energia automotiva orientadas para a segurança exigem cada vez mais monitoramento, controle e proteção confiáveis em torno dos trilhos regulamentados.

- Fevereiro de 2026: A Microchip e o Hyundai Motor Group começaram a colaborar para explorar a Ethernet de par único 10BASE-T1S para futura conectividade automotiva. Isso é importante para os CIs de supervisão, pois arquiteturas de veículos mais conectadas exigem funções confiáveis de reinicialização, vigilância, monitoramento de tensão e proteção para suportar sistemas de controle eletrônico cada vez mais distribuídos.

- Janeiro de 2026:A Microchip introduziu uma nova família de gate drivers de 600V para aplicações de gerenciamento de energia de alta tensão, reforçando seu papel no design robusto de controle de energia. À medida que os sistemas automotivos e industriais se tornam mais densos em energia, cresce a necessidade de ICs de supervisão complementares que monitorem os trilhos, acionem reinicializações e mantenham a operação segura do sistema.

- Dezembro de 2025:A empresa, onsemi, anunciou o desenvolvimento de dispositivos de energia GaN de próxima geração com a GlobalFoundries. Embora centrada na conversão de energia, a mudança é relevante para CIs de supervisão, já que arquiteturas de energia mais avançadas exigem monitoramento de tensão mais rígido, controle de reinicialização e funções de proteção para garantir operação estável em sistemas eletrônicos compactos e de alta eficiência.

- Outubro de 2025:A Analog Devices lançou o ADI Power Studio, um ambiente de design baseado na web que ajuda os engenheiros a modelar arquiteturas de energia, comparar componentes e melhorar a análise de eficiência. Isto é relevante para o mercado de supervisão de IC, pois fortalece a adoção das soluções de monitoramento, redefinição e supervisão de energia da ADI em projetos mais amplos de sistemas de energia.

- Setembro de 2025: A Bosch anunciou uma iniciativa estratégica para integrar NVIDIA DRIVE AGX Thor em futuras arquiteturas de computação e ECU para veículos definidos por software. Este desenvolvimento é importante para CIs de supervisão, pois a eletrônica automotiva centralizada e de alto desempenho exige monitoramento robusto de tensão, sequenciamento de reinicialização, supervisão de vigilância e proteção do sistema.

- Julho de 2025: A Bosch aprimorou seu portfólio de semicondutores automotivos com novas soluções de radar e conectividade, refletindo um progresso mais amplo na eletrônica veicular. Isso é relevante para a demanda de IC de supervisão, pois a maior complexidade eletrônica em ADAS e arquiteturas de controle aumenta a necessidade de funções confiáveis de monitoramento, redefinição, vigilância e suporte de energia à prova de falhas.

COBERTURA DO RELATÓRIO

A análise global do mercado de supervisão automotiva fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,8% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de produto, tipo de veículo, tensão, aplicação, grau AEC, nível ASIL, tipo de propulsão e região |

| Por Tipo de produto |

|

| Por tipo de veículo |

|

| Por Tensão |

|

| Por Aplicativo |

|

| Por Grau AEC |

|

| Por Nível ASIL |

|

| Por tipo de propulsão |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 1,68 mil milhões de dólares em 2025 e deverá atingir 2,96 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 0,98 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,8% durante o período de previsão.

O segmento SUV liderou o mercado por tipo de veículo.

A crescente adoção de veículos definidos por software para acelerar a demanda por sistemas de supervisão.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 248

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco