Tamanho do mercado do sistema de reconhecimento de voz automotivo, análise de participação e indústria, por tipo de implantação (incorporado/on-board, baseado em nuvem e híbrido), por aplicação (serviços de navegação e localização, infoentretenimento e controle de mídia, funções de comunicação, conforto de cabine e controle climático e controle de veículos e serviços conectados), por tipo de veículo (hatchback/sedan, SUVs, LCVs e HCVs), por tecnologia (baseada em comando, baseada em NLU e conversacional IA) e Previsão Regional, 2026–2034

Tamanho do mercado do sistema de reconhecimento de voz automotivo e perspectivas futuras

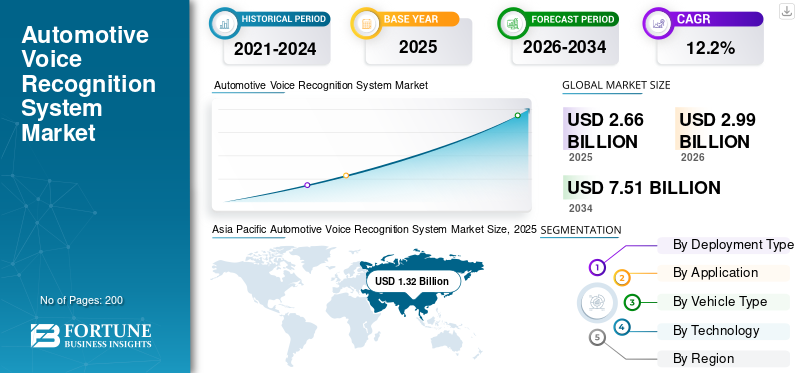

O tamanho global do mercado de sistemas de reconhecimento de voz automotivo foi avaliado em US$ 2,66 bilhões em 2025. O mercado deve crescer de US$ 2,99 bilhões em 2026 para US$ 7,51 bilhões até 2034, exibindo um CAGR de 12,2% durante o período de previsão.A Ásia-Pacífico dominou o mercado de sistemas de reconhecimento de voz automotivo com uma participação de mercado de 49,62% em 2025.

Um sistema automotivo de reconhecimento de voz é uma tecnologia veicular que permite que motoristas e passageiros operem funções por meio de comandos falados. Ele usa reconhecimento de fala, inteligência artificial eprocessamento de linguagem naturalpara controlar navegação, infoentretenimento, chamadas, mensagens, configurações de clima e funções selecionadas do veículo. Ele melhora a conveniência, reduz a interação manual e permite uma direção mais segura e com as mãos livres, ao mesmo tempo em que oferece experiências de carro conectado mais inteligentes. Os principais motores para o crescimento do mercado global são a crescente procura de condução mãos-livres, o crescimento de carros conectados e veículos definidos por software, a utilização mais ampla de sistemas de infoentretenimento inteligentes e a mudança de sistemas de comando básicos para NLU e IA conversacional. Melhor conectividade no carro e arquiteturas de voz híbridas também estão aumentando a adoção, melhorando a qualidade de resposta, a personalização e a funcionalidade sempre disponível. Os principais players incluem Cerence, Bosch, HARMAN e SoundHound AI, juntamente com outros fornecedores de cockpit e software. A principal tendência é uma mudança de assistentes básicos baseados em nuvem incorporados e híbridos, conversacionais e alimentados por IA, integrados com plataformas de cockpit digital mais amplas. A Cerence destaca a implantação automotiva em grande escala, enquanto a Bosch enfatiza a confiabilidade a bordo, a HARMAN se concentra na IA de cabine emocionalmente inteligente e a SoundHound está expandindo soluções automotivas de conversação multilíngues.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE SISTEMA DE RECONHECIMENTO DE VOZ AUTOMOTIVO

A crescente integração de IA generativa e assistentes de conversação transforma a interação no carro

O reconhecimento de voz automotivo está evoluindo rapidamente de interfaces básicas baseadas em comandos para assistentes de conversação orientados por IA, capazes de compreensão contextual e diálogo multivoltas. Esta mudança está intimamente ligada ao surgimento de veículos definidos por software, onde as capacidades do cockpit digital são continuamente atualizadas através de atualizações over-the-air. A voz está se tornando cada vez mais a principal interface homem-máquina, integrada a telas sensíveis ao toque, telas aumentadas e serviços conectados. As montadoras estão se concentrando em fornecer experiências personalizadas e preditivas, onde o sistema aprende as preferências do motorista e sugere ações proativamente. Esta transição aumenta o envolvimento dos utilizadores e posiciona a voz como um pilar central dos ecossistemas digitais automóveis, fortalecendo a diferenciação da marca e a fidelização dos clientes num mercado automóvel altamente competitivo.

- Em janeiro de 2024, a Mercedes-Benz anunciou na CES a integração deIA generativapor meio do Microsoft Azure OpenAI em seu sistema MBUX, permitindo interações mais naturais e conversacionais no carro.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A crescente demanda por experiências de direção com viva-voz e mais segura impulsiona a adoção

A crescente ênfase na segurança rodoviária e na redução da distração do condutor é um fator importante que impulsiona a adoção de sistemas de reconhecimento de voz automotivos. À medida que os veículos incorporam mais recursos digitais, a interação manual torna-se cada vez mais complexa e insegura. O controle de voz fornece um método natural e sem usar as mãos para operar sistemas de navegação, comunicação e infoentretenimento sem desviar a atenção da direção. Os órgãos reguladores e as organizações de segurança também estão incentivando a redução da interação manual, apoiando indiretamente a adoção da voz. Além disso, os consumidores estão cada vez mais habituados a assistentes de voz em smartphones e emcasas inteligentes, acelerando sua aceitação nos veículos. Esta convergência das necessidades de segurança e da familiaridade do usuário está incentivando os OEMs a tornar a funcionalidade de voz um recurso padrão ou fundamental em vários segmentos de veículos.

- Em junho de 2023, a BMW introduziu controle de voz aprimorado em seu sistema iDrive, permitindo que os motoristas ajustassem as configurações do veículo e funções de infoentretenimento com as mãos livres, reforçando a interação focada na segurança.

RESTRIÇÕES DE MERCADO

Privacidade de dados e dependência de conectividade limitam adoção em larga escala

As preocupações com a privacidade dos dados e a dependência da conectividade à Internet continuam a restringir a adoção em grande escala de sistemas avançados de reconhecimento de voz automóvel. As plataformas de voz híbridas e baseadas em nuvem exigem troca contínua de dados, levantando questões sobre como os dados de voz são armazenados, processados e protegidos. Quadros regulatórios como o GDPR na Europa e políticas semelhantes em outras regiões exigem conformidade rigorosa, aumentando a complexidade do desenvolvimento e os custos para OEMs e fornecedores de tecnologia de reconhecimento de voz. Além disso, a infraestrutura de rede inconsistente em determinadas regiões afeta a confiabilidade dos sistemas de voz baseados em nuvem, levando a atrasos ou respostas incompletas. Embora os sistemas incorporados proporcionem melhor privacidade e funcionalidade offline, falta-lhes a sofisticação da IA orientada para a nuvem, criando um compromisso que retarda a adoção uniforme nos mercados globais.

- Em abril de 2021, o Comité Europeu para a Proteção de Dados reforçou diretrizes rigorosas sobre o processamento de dados em veículos, destacando a necessidade dos fabricantes de automóveis garantirem o consentimento do utilizador e o tratamento seguro de dados de voz.

OPORTUNIDADES DE MERCADO

A expansão dos ecossistemas conectados e da mobilidade inteligente cria novas oportunidades de crescimento

A rápida expansão dos ecossistemas de veículos conectados está abrindo novas oportunidades para o crescimento do mercado de sistemas de reconhecimento de voz automotivo. Os veículos estão cada vez mais integrados com ambientes digitais externos, como casas inteligentes,plataformas de comércio eletrônicoe serviços de mobilidade, permitindo que os usuários interajam perfeitamente em vários domínios por meio de voz. Essa convergência permite que as montadoras ofereçam serviços de valor agregado, como controle remoto de veículos, pagamentos habilitados por voz e assistência personalizada em viagens. O crescimento dos veículos eléctricos e das plataformas de mobilidade partilhada amplia ainda mais esta oportunidade, uma vez que estes modelos dependem fortemente de interfaces digitais e experiências centradas no utilizador. O reconhecimento de voz está a emergir como uma interface unificadora que liga veículos a estilos de vida digitais mais amplos, abrindo novos fluxos de receitas e melhorando o envolvimento geral do utilizador.

- Em setembro de 2022, a Amazon expandiu as integrações do Alexa Auto com vários fabricantes de automóveis, permitindo que os motoristas controlassem dispositivos domésticos inteligentes e acessassem serviços diretamente de seus veículos por meio de voz.

DESAFIOS DO MERCADO

Gerenciar a complexidade e a precisão multilíngues em diversos mercados continua sendo um desafio fundamental

Alcançar uma precisão consistente em vários idiomas, sotaques e condições de condução do mundo real continua a ser um desafio significativo para os sistemas de reconhecimento de voz automotivo. Os veículos operam em ambientes ruidosos com acústica variável, tornando o reconhecimento de fala mais complexo do que em ambientes controlados, comosmartphonesou casas. Além disso, os mercados globais como a Ásia-Pacífico, a Europa e o Médio Oriente têm requisitos linguísticos diversos, exigindo sistemas que suportem vários dialetos e idiomas simultaneamente. Respostas imprecisas ou má interpretação de comandos podem reduzir a confiança do usuário e dificultar a adoção. Atualizações contínuas e esforços de localização aumentam os custos de desenvolvimento e a complexidade técnica. Garantir um desempenho de voz confiável, escalável e sensível ao contexto nos mercados globais continua sendo um obstáculo importante para os participantes do setor.

- Em maio de 2023, o Hyundai Motor Group destacou melhorias contínuas no seu assistente de voz de IA para compreender melhor os sotaques e idiomas regionais, enfatizando a complexidade de alcançar precisão global em ambientes de condução do mundo real.

Análise de Segmentação

Por tipo de implantação

A execução confiável de comandos off-line sustenta a liderança do segmento integrado/integrado

Com base no tipo de implantação, o mercado é segmentado em incorporado/integrado, baseado em nuvem e híbrido.

Por tipo de implantação, integrado/on-board continua sendo o segmento dominante, já que as montadoras ainda priorizam resposta de baixa latência, desempenho confiável em áreas de rede fraca, dependência reduzida de dados e controle mais forte sobre as principais funções do veículo, como chamadas, avisos de navegação e configurações básicas. Esses sistemas são especialmente importantes em programas de veículos de alto volume, onde a confiabilidade e a disciplina de custos são mais importantes do que a dependência total da nuvem.

- Em abril de 2025, a Opel afirmou que o novo Mokka oferece reconhecimento de voz natural em combinação com navegação, mostrando como a capacidade incorporada permanece central mesmo quando são adicionadas camadas mais avançadas.

O segmento híbrido deverá crescer a um CAGR de 17,7% durante o período de previsão.

Por aplicativo

O controle diário de entretenimento mantém aplicativos de infoentretenimento e mídia na liderança

Com base na aplicação, o mercado é segmentado em serviços de navegação e localização, infoentretenimento e controle de mídia, funções de comunicação, conforto de cabine e controle climático e controle de veículos e serviços conectados.

O segmento de infoentretenimento e controle de mídia domina a participação de mercado do sistema de reconhecimento de voz automotivo, já que a voz é mais frequentemente usada para seleção de música, controle de rádio, streaming, navegação de mídia e interação rápida com telas de cockpit digital. Essas funções são usadas diariamente, em todas as faixas de preço, e costumam ser os primeiros recursos de voz que os consumidores adotam ativamente. Isso dá ao infoentretenimento a mais ampla base instalada e a maior intensidade de uso.

- Em janeiro de 2023, a Citroën afirmou que o novo e-Berlingo oferece um sistema de reconhecimento de voz natural, fluido e fácil que ajuda os usuários a gerenciar funções de mídia por meio de um assistente de bordo.

O segmento de controle de veículos e serviços conectados deverá crescer a um CAGR de 16,0% durante o período de previsão.

Por tipo de veículo

Recursos premium e conteúdo digital do cockpit fortalecem o impulso do segmento SUV

Com base no tipo de veículo, o mercado é segmentado em hatchback/sedan, SUV, LCV e HCV.

Os SUVs são o segmento dominante, pois oferecem cada vez mais infoentretenimento premium, telas maiores, serviços conectados e conteúdo de interface homem-máquina mais rico, o que aumenta o valor do reconhecimento de voz automotivo por veículo. As montadoras também usam SUVs para lançar primeiro novas tecnologias de cockpit, ajudando os recursos de voz a se difundirem mais rapidamente nesta categoria do que em classes de veículos mais sensíveis ao preço. Essa combinação suporta escala e maior conteúdo de software. O segmento SUV deverá crescer a um CAGR de 14,4% durante o período de previsão.

- Em julho de 2024, a Amazon afirmou que o assistente de voz de próxima geração da BMW, construído com a tecnologia Alexa, pegou a estrada com o novo X3, ressaltando como os SUVs estão se tornando plataformas líderes para experiências de voz avançadas.

O segmento HCV deverá crescer a um CAGR de 12,4% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tecnologia

Ampla base instalada de comandos de voz fixos preserva a liderança de mercado baseada em comandos

Com base na tecnologia, o mercado é segmentado em baseado em comando, baseado em NLU eIA conversacional.

Baseado em comando continua sendo o segmento dominante, já que uma grande base instalada de veículos ainda depende de comandos predefinidos para chamadas, controle de áudio, entrada de navegação e operação básica do sistema. Esses sistemas são mais baratos de implantar, mais fáceis de validar e mais práticos para programas de mercado de massa do que pilhas conversacionais de ponta. Sua base instalada global mantém intacta a liderança em receita, mesmo com a expansão de interfaces mais inteligentes.

- Em junho de 2020, Lincoln explicou que a arquitetura de controle de voz do SYNC é construída em torno de um modelo de linguagem que combina palavras ou comandos com tarefas específicas, ressaltando por que os sistemas baseados em comandos continuam a ancorar o mercado.

O segmento de IA conversacional deverá crescer a um CAGR de 16,3% durante o período de previsão.

PERSPECTIVAS REGIONAIS DO MERCADO DO SISTEMA DE RECONHECIMENTO DE VOZ AUTOMOTIVO

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Automotive Voice Recognition System Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico é a região dominante devido à produção massiva de veículos, à crescente procura da classe média e à rápida digitalização dos veículos. A China domina com fortes ecossistemas tecnológicos locais e elevada penetração de cockpits inteligentes, enquanto a Índia está a emergir como um mercado de elevado crescimento impulsionado pela crescente adoção de automóveis conectados. O Japão e a Coreia do Sul contribuem através de tecnologias automotivas avançadas. A região se beneficia da escala, do aumento da acessibilidade dos sistemas de voz e de um forte impulso em direção a experiências em veículos baseadas em IA.

Mercado de sistemas de reconhecimento de voz automotivo da China

A China domina o mercado Ásia-Pacífico com uma participação de 58,3%, apoiada pela produção massiva de veículos e por fortes ecossistemas tecnológicos nacionais. A elevada penetração de cockpits inteligentes, a rápida adoção de assistentes de voz alimentados por IA e a integração de serviços conectados em veículos do mercado de massa e premium impulsionam um crescimento substancial e reforçam a liderança da China no reconhecimento de voz automóvel.

Mercado japonês de sistemas de reconhecimento de voz automotivo

O mercado do Japão deverá ser avaliado em 0,23 mil milhões de dólares em 2026, apoiado por tecnologias automóveis avançadas e uma forte presença de OEM. O crescimento é impulsionado pela integração de assistentes de voz inteligentes, pelo foco em sistemas HMI fáceis de usar e pela crescente implantação de soluções de voz híbridas em veículos de passageiros, especialmente em segmentos tecnologicamente avançados e premium.

Mercado indiano de sistemas de reconhecimento de voz automotivo

A Índia é o mercado que mais cresce, com um CAGR de 16% durante o período de previsão, impulsionado pelo aumentocarro conectadoadoção e crescente demanda por sistemas de infoentretenimento ricos em recursos. O crescimento é apoiado pela expansão das vendas de SUVs, pela melhoria da infraestrutura digital e pelo foco dos OEM na integração de controles habilitados por voz em veículos de médio porte, melhorando a acessibilidade e a penetração no mercado.

América do Norte

A América do Norte apresenta um crescimento forte e constante impulsionado pela elevada adoção de veículos conectados, sistemas avançados de infoentretenimento e integração precoce de assistentes de voz baseados em IA. Os EUA lideram devido a fortes parcerias de tecnologia OEM e à implantação generalizada de sistemas de voz híbridos. O crescimento é apoiado pela procura de veículos premium e pelo crescente uso de voz para controlo de veículos e serviços conectados. O Canadá segue tendências semelhantes, enquanto o México contribui através da expansão da produção. A região mantém um alto valor por veículo devido à alta penetração de cockpits digitais avançados.

Mercado de sistemas de reconhecimento de voz automotivo dos EUA

Os EUA dominam a quota de mercado norte-americana, com um valor de 0,60 mil milhões de dólares em 2026, impulsionados pela elevada penetração de veículos conectados e fortes colaborações tecnológicas OEM. Implantação avançada de sistemas de voz híbridos, integração com assistentes de IA e ampla adoção emSUVse os veículos premium contribuem significativamente para a liderança de mercado e o crescimento sustentado.

Europa

A Europa demonstra um crescimento robusto apoiado pela produção de veículos premium, padrões de segurança rigorosos e rápida adoção de arquiteturas de veículos definidas por software. Países como Alemanha, Reino Unido e França lideram na integração de infoentretenimento avançado habilitado por voz e assistentes de IA. A região está a testemunhar um forte crescimento em sistemas de IA híbridos e conversacionais, impulsionado pelo foco dos OEM na diferenciação digital. O aumento da eletrificação e dos serviços conectados aumenta ainda mais a adoção, enquanto a ênfase regulamentar na segurança do condutor apoia a mudança para interfaces de voz mãos-livres.

Mercado de sistemas de reconhecimento de voz automotivo do Reino Unido

O mercado do Reino Unido deverá ser avaliado em 0,07 mil milhões de dólares em 2026, apoiado pela crescente adoção de sistemas de infoentretenimento conectados e pelo foco regulamentar na segurança do condutor. O crescimento é impulsionado pela crescente implantação de soluções de voz híbridas, pela forte penetração dos VE e pela procura de interfaces mãos-livres, especialmente na mobilidade urbana e nos veículos de passageiros premium.

Mercado alemão de sistemas de reconhecimento de voz automotivo

A Alemanha detém uma quota significativa de 28,2% do mercado europeu, impulsionada pela sua forte base de produção automóvel e pelo segmento de veículos premium. A alta integração de tecnologias de cockpit digital, a adoção precoce de IA conversacional e a inovação OEM em veículos conectados contribuem para seu domínio e avanço contínuo em sistemas automotivos habilitados por voz.

Ámérica do Sul

A América do Sul está a registar um crescimento moderado à medida que a adoção de veículos conectados se expande gradualmente nos principais mercados, como o Brasil e a Argentina. A região está a fazer a transição de sistemas incorporados básicos para soluções de voz híbridas, apoiadas pela melhoria da infra-estrutura de telecomunicações e pelo aumento da procura de funcionalidades de infoentretenimento. O crescimento é influenciado pelo aumento da penetração dos SUV e pela gradualtransformação digitalde veículos. No entanto, as flutuações económicas e a sensibilidade aos custos limitam a rápida adoção, mantendo o crescimento global do mercado estável, mas mais lento em comparação com as regiões desenvolvidas.

Mercado brasileiro de sistemas de reconhecimento de voz automotivo

O Brasil domina o mercado sul-americano com uma participação de 58,9%, apoiado por sua grande base de produção automotiva e pela crescente demanda por veículos conectados. A crescente adoção de sistemas de infoentretenimento, a mudança gradual para soluções de voz híbridas e a crescente penetração dos SUV estão a impulsionar a expansão constante do mercado, apesar das restrições económicas e relacionadas com os custos.

Oriente Médio e África

A região do Médio Oriente e África está a testemunhar um crescimento mais rápido, impulsionado pela crescente procura de veículos premium e conectados, especialmente nos países do CCG. Mercados como os Emirados Árabes Unidos e a Arábia Saudita mostram uma maior adoção de sistemas avançados de infoentretenimento e de voz devido ao maior poder de compra. A África do Sul contribui através da sua base automóvel. O crescimento é apoiado pela expansão dos serviços conectados e pela procura de SUV, embora as infra-estruturas limitadas e a menor penetração em vários mercados africanos moderem a expansão regional global.

Mercado de sistemas de reconhecimento de voz automotivo dos Emirados Árabes Unidos

Prevê-se que o mercado dos Emirados Árabes Unidos cresça a um CAGR de 16% durante o período de previsão, impulsionado pela forte procura por veículos premium e conectados. A elevada adopção de sistemas avançados de infoentretenimento, a crescente implantação de assistentes de voz baseados em IA e a expansão de serviços conectados em SUVs de luxo apoiam o rápido crescimento, posicionando os EAU como um mercado emergente chave na região.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Integração de IA, arquiteturas híbridas e parcerias OEM definem intensidade competitiva

As tendências do mercado de sistemas de reconhecimento de voz automotivo estão moderadamente consolidadas, com um mix de fornecedores especializados de tecnologia de voz e grandessoftware automotivoe empresas de infoentretenimento moldando a concorrência. Principais players como Cerence, Bosch, HARMAN, SoundHound AI, Nuance (Microsoft), Amazon e Google competem por meio de plataformas avançadas de IA de conversação, recursos multilíngues e integração profunda com ecossistemas de cockpit digital. As empresas estão se concentrando em arquiteturas de voz híbridas que combinam processamento integrado e em nuvem para aumentar a precisão, latência e confiabilidade. Colaborações estratégicas com OEMs, provedores de nuvem e empresas de semicondutores são essenciais para expandir a implantação em todos os segmentos de veículos. Os jogadores também estão investindo em IA generativa, personalização e atualizações contínuas OTA para melhorar a experiência do usuário e a diferenciação.

- Em janeiro de 2024, a Mercedes-Benz integrou o Microsoft Azure OpenAI em seu sistema MBUX, permitindo interações de voz mais naturais e conversacionais no carro e fortalecendo seu posicionamento competitivo em interfaces automotivas baseadas em IA.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMA DE RECONHECIMENTO DE VOZ AUTOMOTIVO PERFILADAS

- Cerence Inc.(NÓS.)

- Nuance Communications, Inc.

- SoundHound AI, Inc.(NÓS.)

- Corporação Microsoft (EUA)

- Google LLC (EUA)

- com, Inc.(NÓS.)

- (EUA)

- Samsung Electronics Co., Ltd. (Coreia do Sul)

- (China)

- HARMAN International Industries, Inc.

- (China)

- (China)

- Bosch Limitada(Alemanha)

- Continental AG (Alemanha)

- Denso Corporation (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2026: Os fabricantes de automóveis aceleraram a implantação de assistentes alimentados por IA nos veículos, com crescente integração de IA conversacional para melhorar as experiências no automóvel. O relatório destaca como as empresas estão indo além dos sistemas baseados em comando em direção a assistentes inteligentes capazes de compreensão contextual, personalização e interação perfeita em ecossistemas de infoentretenimento e serviços conectados.

- Abril de 2026:A Volkswagen intensificou seu foco na tecnologia de IA de voz para veículos chineses, com o objetivo de competir com montadoras nacionais que oferecem cockpits digitais avançados. A empresa está a melhorar os sistemas habilitados para voz com capacidades de IA localizadas, refletindo a crescente importância dos assistentes inteligentes na diferenciação dos veículos conectados no altamente competitivo mercado automóvel chinês.

- Abril de 2026: A BMW introduziu IA conversacional baseada em Alexa em seu 2026 iX3, permitindo um controle de voz mais natural e interativo dentro do veículo. O sistema melhora a experiência do usuário ao oferecer suporte a conversas contextuais, controle de infoentretenimento e serviços conectados, demonstrando a crescente integração de assistentes de voz avançados em sistemas de próxima geração.veículos elétricos.

- Dezembro de 2025:A Cerence lançou novos agentes automotivos de IA que ampliam seus recursos de conversação além do painel, abrangendo fluxos de trabalho de propriedade e manutenção. A empresa introduziu um agente complementar de propriedade que pode responder a perguntas sobre veículos, oferecer suporte a diagnósticos e ajudar a agendar serviços, mostrando como os fornecedores de reconhecimento de voz estão expandindo de comandos no carro para ecossistemas de software automotivo mais amplos.

- Abril de 2025:A Kia lançou o seu assistente de voz alimentado por IA na Europa, expandindo capacidades avançadas de conversação em toda a sua linha de veículos conectados. O sistema permite a interação em linguagem natural para navegação, infoentretenimento e funções do veículo, marcando uma mudança em direção a experiências generativas de cockpit orientadas por IA.

COBERTURA DO RELATÓRIO

A análise global do mercado de sistemas de reconhecimento de voz automotiva fornece um estudo aprofundado do tamanho e previsão do mercado em todos os segmentos de mercado incluídos no relatório. Ele contém detalhes sobre a dinâmica e as tendências da pesquisa de mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre rápidos avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria, parcerias estratégicas, fusões e aquisições. A previsão do mercado fornece um cenário competitivo abrangente, incluindo as participações de mercado globais mais significativas, oportunidades emergentes e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 12,2% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de implantação, por aplicativo, por tipo de veículo, por tecnologia e por região |

| Por tipo de implantação |

|

| Por aplicativo |

|

| Por tipo de veículo |

|

| Por tecnologia |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 2,66 mil milhões de dólares em 2025 e deverá atingir 7,51 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,32 mil milhões de dólares.

Espera-se que a demanda do mercado cresça a um CAGR de 12,2% de 2026 a 2034.

Por tipo de implantação, o segmento embarcado/on-board liderou a participação de mercado.

A crescente procura por condução mãos-livres, o crescimento de veículos conectados e definidos por software e a utilização mais ampla de sistemas inteligentes de infoentretenimento estão a impulsionar o mercado.

Os principais players do mercado incluem Cerence, Bosch, HARMAN e SoundHound AI.

A região Ásia-Pacífico foi responsável pela maior parte do mercado em 2025.

América do Norte, Europa, Ásia-Pacífico, América do Sul e regiões do Oriente Médio e África são consideradas no mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco