Tamanho do mercado de software de direção autônoma, análise de participação e indústria, por componente (software de percepção, software de planejamento e tomada de decisão, software de mapeamento e localização, software de monitoramento de motorista e outros), por tipo de veículo (hatchback e sedan, SUV, LCV e HCV), por tipo de propulsão (ICE, BEV e HEV), por nível de automação (nível 1, nível 2, nível 3 e nível 4 e 5), por modo de implantação (no local e Baseado em nuvem) e previsão regional, 2026-2034

Tamanho do mercado de software de direção autônoma e perspectivas futuras

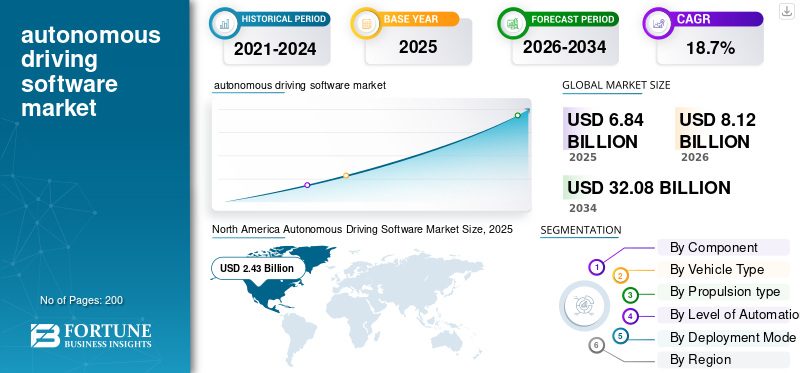

O tamanho do mercado global de software de direção autônoma foi avaliado em US$ 6,84 bilhões em 2025. O mercado deve crescer de US$ 8,12 bilhões em 2026 para US$ 32,08 bilhões até 2034, exibindo um CAGR de 18,7% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de mercado de 35,53% em 2025.

O mercado compreende plataformas de software, algoritmos e sistemas operacionais que permitem que os veículos desempenhem funções de direção com mínima ou nenhuma intervenção humana. Estas soluções integram inteligência artificial, aprendizagem automática, fusão de sensores, mapeamento, percepção e tecnologias de tomada de decisão para apoiar sistemas avançados de assistência ao condutor (ADAS) e veículos totalmente autónomos.

Os principais impulsionadores do mercado incluem o aumento da demanda por segurança veicular, a crescente adoção de tecnologias ADAS, o aumento dos investimentos em IA e mobilidade conectada e regulamentações governamentais de apoio. Avanços emfusão de sensores, o aprendizado de máquina e o mapeamento de alta definição estão acelerando o desenvolvimento de veículos autônomos, enquanto a expansão dos veículos elétricos apoia ainda mais o crescimento do mercado global.

Os principais players do mercado incluem NVIDIA, Mobileye, Waymo, Tesla, Baidu Apollo, Qualcomm Technologies, Aptiv, Bosch, Continental AG e Huawei, competindo por meio de plataformas de condução alimentadas por IA, tecnologias de fusão de sensores, processamento de dados em tempo real, conectividade em nuvem e soluções avançadas de navegação autônoma.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE SOFTWARE DE CONDUÇÃO AUTÔNOMA

Aumento da adoção de veículos definidos por software para transformar a arquitetura automotiva

Uma tendência chave que molda o mercado é a crescente adoção de veículos definidos por software (SDVs). Os fabricantes automotivos estão mudando de projetos de veículos centrados em hardware para arquiteturas centralizadas orientadas por software que permitem atualizações contínuas de recursos e funcionalidades aprimoradas dos veículos. O software de direção autônoma está se tornando um componente central dos veículos modernos, permitindo atualizações over-the-air, diagnósticos em tempo real, manutenção preditiva e serviços de conectividade aprimorados. Esta tendência está a levar os fabricantes de automóveis a colaborar com programadores de software, empresas de semicondutores e fornecedores de serviços em nuvem para criar ecossistemas digitais escaláveis.

Os consumidores também exigem experiências personalizadas nos veículos e integração perfeita com dispositivos conectados, impulsionando ainda mais a inovação de software. Além disso, a utilização crescente de sistemas de computação centralizados e de processadores de alto desempenho está a melhorar a segurança da inteligência dos veículos e a eficiência operacional. Espera-se que a transição para SDVs cresça e redefina significativamente as cadeias de valor automotivas e as futuras soluções de mobilidade em todo o mundo.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da integração de tecnologias AI e ADAS para acelerar a expansão do mercado

A crescente integração de inteligência artificial (IA) e sistemas avançados de assistência ao motorista (ADAS) é um dos principais impulsionadores para o crescimento do mercado de software de direção autônoma. As montadoras estão incorporando cada vez mais recursos como controle de cruzeiro adaptativo e assistência à manutenção de faixa, frenagem automática de emergência e sistemas de monitoramento do motorista nos veículos para aumentar a segurança e a eficiência de direção. O software de direção autônoma permite processamento de dados em tempo real, fusão de sensores, reconhecimento de objetos e tomada de decisão preditiva, tornando os veículos mais inteligentes e confiáveis. A crescente procura dos consumidores por soluções de mobilidade mais seguras e veículos conectados está a acelerar ainda mais a adoção de software.

Além disso, os governos e as autoridades reguladoras em todo o mundo estão a promover normas de segurança dos veículos e a incentivar a implantação de tecnologias semiautônomas. Avanços contínuos emaprendizado de máquina, a computação em nuvem e o processamento de ponta também estão melhorando o desempenho, a escalabilidade e a capacidade de resposta do software, apoiando a comercialização generalizada de soluções de mobilidade autônoma em todo o mundo.

RESTRIÇÕES DE MERCADO

Altos custos de desenvolvimento e validação para limitar a adoção comercial

O mercado enfrenta restrições significativas devido aos altos custos associados ao desenvolvimento, teste e validação de software. O desenvolvimento de sistemas autônomos confiáveis exige investimentos extensivos em modelos de inteligência artificial, plataformas de simulação, integração de sensores, estruturas de segurança cibernética e infraestrutura de computação de alto desempenho. As empresas também devem realizar milhões de quilômetros de testes reais e virtuais para garantir a precisão do sistema e a segurança dos passageiros em diversas condições de estrada. Além disso, atualizações frequentes de software, requisitos de conformidade regulatória e procedimentos de certificação complexos aumentam ainda mais as despesas operacionais.

As pequenas empresas de tecnologia automotiva muitas vezes lutam para competir com empresas estabelecidas devido aos recursos financeiros limitados. O longo prazo de comercialização e a incerteza quanto ao retorno do investimento também desencorajam a rápida implantação. Estas barreiras financeiras e técnicas estão a abrandar a adopção generalizada de tecnologias de condução totalmente autónomas, especialmente em mercados automóveis emergentes e sensíveis aos custos a nível mundial.

OPORTUNIDADES DE MERCADO

Expansão das plataformas Robotaxi e mobilidade como serviço para criar novos fluxos de receita

O rápido surgimento de serviços de robotáxi eMobilidade como serviço (MaaS)plataformas está criando oportunidades substanciais de crescimento para o mercado. As empresas de transporte e os fabricantes de automóveis estão investindo cada vez mais em frotas autônomas para reduzir custos operacionais, melhorar a eficiência do transporte e enfrentar os desafios da mobilidade urbana. O software de direção autônoma desempenha um papel fundamental ao permitir a navegação, a otimização de rotas, a análise de tráfego em tempo real e o gerenciamento da segurança dos passageiros em serviços de mobilidade compartilhada.

A crescente urbanização e a crescente procura por soluções convenientes de transporte a pedido estão a incentivar a implantação de veículos autónomos de transporte e entrega. Além disso, os avanços na conectividade 5G, na gestão de frotas baseada na nuvem e na infraestrutura de cidades inteligentes estão a apoiar a escalabilidade dos ecossistemas de mobilidade autónoma. Espera-se que as parcerias emergentes entre fabricantes de automóveis, fornecedores de tecnologia e operadores de mobilidade acelerem a comercialização e gerem oportunidades recorrentes de receitas de software a longo prazo nos mercados globais.

DESAFIOS DO MERCADO

Estruturas complexas de validação regulatória e de segurança para desafiar o crescimento do mercado

Um dos principais desafios do mercado é a falta de regulamentações globais padronizadas e requisitos complexos de validação de segurança. Os veículos autônomos operam em ambientes altamente dinâmicos, dificultando que os sistemas de software garantam de forma consistente a tomada de decisões seguras em todas as estradas e condições climáticas. Os governos e as agências reguladoras em todo o mundo ainda estão a desenvolver quadros relacionados com a responsabilidade,segurança cibernética, segurança funcional e aprovações de direção autônoma. As diferenças nas regulamentações regionais criam complexidade adicional para os fabricantes que buscam implantação em larga escala em vários países.

Além disso, qualquer mau funcionamento do software ou violação da segurança cibernética pode resultar em sérios problemas de segurança, impactando negativamente a confiança do consumidor e a reputação da marca. A necessidade de validação extensiva, monitoramento contínuo de software e conformidade com requisitos legais em evolução aumenta significativamente os prazos de desenvolvimento. Estas incertezas regulamentares e operacionais continuam a desafiar a comercialização e a escalabilidade de tecnologias de condução totalmente autónomas a nível mundial.

Análise de Segmentação

Por componente

Fusão avançada de sensores e detecção de objetos em tempo real para impulsionar o domínio do software de percepção

Com base no componente, o mercado é categorizado em software de percepção, software de planejamento e tomada de decisão, software de mapeamento e localização, software de monitoramento de motorista, entre outros.

O segmento de software de percepção domina o mercado devido ao seu papel crítico em permitir que os veículos interpretem os ambientes circundantes com precisão e segurança. Os sistemas de percepção processam dados de câmeras, LiDAR, radar e ultrassomsensorespara detectar objetos, pedestres, sinais de trânsito e condições da estrada em tempo real. A crescente adoção de recursos ADAS e tecnologias de condução autônoma em veículos de passageiros e comerciais está impulsionando significativamente a demanda por capacidades avançadas de percepção. As montadoras estão investindo pesadamente em visão computacional alimentada por IA e em tecnologias de aprendizagem profunda para melhorar a precisão da direção e o desempenho da segurança. A crescente ênfase regulatória nos sistemas de segurança dos veículos e nas tecnologias para evitar colisões está acelerando ainda mais a implantação de soluções de software de percepção em todo o mundo.

O segmento de software de planejamento e tomada de decisão deverá se expandir a um CAGR de 20,1% durante o período de previsão. Os crescentes avanços no planejamento de caminhos orientados por IA, na análise preditiva e nas tecnologias de navegação autônoma estão aumentando a demanda por sistemas inteligentes de tomada de decisão, capazes de permitir operações autônomas mais seguras e eficientes em diversos ambientes de tráfego.

Por tipo de veículo

SUVs dominamDevido à crescente preferência do consumidor global por veículos premium, espaçosos e tecnologicamente avançados

Com base no tipo de veículo, o mercado é categorizado em hatchback e sedan, SUV, LCV e HCV.

O segmento SUV domina o mercado devido à crescente preferência do consumidor global por veículos premium, espaçosos e tecnologicamente avançados. As montadoras estão integrando extensivamentesistemas avançados de assistência ao motorista (ADAS),Navegação alimentada por IA e recursos de direção autônoma em SUVs para aumentar a segurança, o conforto e o desempenho de direção. A maior adoção de SUV elétricos e conectados nas economias desenvolvidas e emergentes está a acelerar ainda mais a implantação de software autónomo. Além disso, os SUVs de luxo muitas vezes servem como plataformas iniciais para tecnologias autônomas avançadas de Nível 2 e Nível 3, suportando taxas mais altas de integração de software. O aumento dos rendimentos disponíveis, a expansão das necessidades de mobilidade urbana e a crescente procura de soluções de mobilidade inteligentes continuam a fortalecer o domínio dos SUV no mercado global.

O segmento hatchback e sedan deverá expandir a um CAGR de 20,0% durante o período de previsão. A crescente adoção de tecnologias ADAS acessíveis, a crescente penetração de veículos conectados e a crescente procura por veículos de passageiros inteligentes e eficientes em termos de consumo de combustível estão a acelerar a integração de software de condução autónoma em categorias de automóveis compactos e médios a nível mundial.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de propulsão

A maior preferência da propulsão ICE é liderada pela ampla integração de tecnologias ADAS em automóveis convencionais

Com base no tipo de propulsão, o mercado é categorizado em ICE, BEV e HEV.

O segmento ICE domina o mercado devido à enorme frota global de veículos com motor de combustão interna e à ampla integração das tecnologias ADAS em automóveis convencionais. As montadoras estão cada vez mais equipando veículos de passageiros e veículos movidos a ICEveículos comerciaiscom funcionalidades autônomas, como prevenção de colisões, assistência de faixa e controle de cruzeiro adaptativo para cumprir as regulamentações de segurança em evolução. A acessibilidade e a infraestrutura estabelecida que suportam os veículos ICE continuam a sustentar elevados volumes de produção em todo o mundo. Além disso, muitos fabricantes automóveis estão a implementar soluções de software semiautónomo em plataformas ICE existentes antes de fazerem a transição completa para a mobilidade eletrificada. A forte procura dos consumidores por experiências de condução conectadas e os avanços contínuos na eletrónica automóvel estão a apoiar ainda mais o domínio contínuo dos veículos ICE na adoção de software autónomo.

O segmento BEV deverá se expandir a um CAGR de 19,2% durante o período de previsão. A crescente adoção de veículos elétricos, os investimentos crescentes em plataformas EV autônomas e a crescente integração de arquiteturas de software baseadas em IA estão acelerando a demanda por soluções de condução autônoma em veículos comerciais e de passageiros elétricos a bateria em todo o mundo.

Por nível de automação

Aumento da implantação de recursos de assistência ao motorista para impulsionar o domínio segmentar de nível 2

Com base no nível de automação, o mercado é categorizado em Nível 1, Nível 2, Nível 3 e Nível 4 e 5.

O segmento Nível 2 domina o mercado devido à ampla adoção de recursos de automação parcial de condução em veículos modernos. Os sistemas de nível 2 combinam assistência de direção com suporte de aceleração e frenagem, oferecendo maior comodidade e segurança de direção, ao mesmo tempo em que exigem supervisão do motorista. As montadoras estão cada vez mais integrando controle de cruzeiro adaptativo, centralização de faixa e funções de assistência a engarrafamentos em veículos de passageiros para atender à crescente demanda dos consumidores por tecnologias avançadas de segurança. O apoio regulamentar à implementação de ADAS e a crescente consciencialização relativamente à segurança rodoviária estão a acelerar ainda mais a adopção de software de Nível 2 a nível mundial. Além disso, as tecnologias de nível 2 são comparativamente econômicas e comercialmente viáveis, permitindo a rápida implantação em categorias de veículos intermediários e premium, tanto nos mercados automotivos desenvolvidos quanto nos emergentes.

O segmento de Nível 4 e 5 deverá se expandir a um CAGR de 20,5% durante o período de previsão. Os investimentos crescentes em soluções de mobilidade totalmente autónomas, plataformas robotáxi, sistemas de navegação baseados em IA e infraestruturas de transporte inteligentes estão a impulsionar a procura de software avançado de condução autónoma com capacidades mínimas ou nenhumas de intervenção humana.

Por modo de implantação

A implantação no local é mais alta devido à maior segurança de dados e controle de processamento em tempo real

Com base no modo de implantação, o mercado é categorizado em local e baseado em nuvem.

O segmento local domina o mercado devido à crescente necessidade de capacidades de processamento seguras, de baixa latência e em tempo real nas operações de veículos autônomos. Os fabricantes automotivos e as empresas de mobilidade preferem a implantação local para lidar com dados de condução confidenciais, análises de sensores e aplicações críticas de segurança com controle aprimorado e proteção de segurança cibernética. Estas soluções suportam uma tomada de decisão mais rápida sem depender fortemente da conectividade de rede externa, o que é essencial para a navegação autónoma e as funções de segurança dos veículos. Além disso, grandes OEMs automotivos estão investindo em infraestrutura de computação interna dedicada para otimizar a integração de software, validação de desempenho e conformidade com padrões regulatórios. A crescente implantação de processadores avançados de IA e tecnologias de computação de ponta está fortalecendo ainda mais a adoção de soluções de software de condução autônoma locais em todo o mundo.

Espera-se que o segmento baseado em nuvem testemunhe um crescimento substancial de 21,9% durante o período de previsão. O crescimento é atribuído à crescente adoção de ecossistemas de veículos conectados, atualizações de software over-the-air e plataformas escaláveis de gerenciamento de dados. Avanços crescentes emcomputação em nuvem, a conectividade 5G e a análise de frota estão acelerando a demanda por soluções de direção autônoma habilitadas para nuvem em todo o mundo.

Perspectiva regional do mercado de software de direção autônoma

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Autonomous Driving Software Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte domina o mercado devido à forte presença de empresas líderes de tecnologia, desenvolvedores de veículos autônomos e fabricantes automotivos nos EUA e no Canadá. A região está a testemunhar investimentos substanciais em IA, aprendizagem automática e plataformas de mobilidade autónoma, especialmente para aplicações de robotáxi e camiões autónomos. O apoio regulamentar favorável aos testes de veículos autónomos e a crescente implantação de infraestruturas de veículos conectados estão a acelerar a adoção de software. Além disso, a crescente demanda dos consumidores por sistemas avançados de assistência ao motorista, veículos definidos por software e mobilidade inteligenteserviços está fortalecendo ainda mais o crescimento do mercado em toda a região.

Mercado de software de direção autônoma dos EUA

O mercado dos EUA está estimado em cerca de 2,54 mil milhões de dólares em 2026, impulsionado pela inovação avançada da IA, programas de testes de veículos autónomos, forte presença de empresas tecnológicas e crescente comercialização de robotáxis e serviços de transporte autónomo.

Ásia-Pacífico

A Ásia-Pacífico detém a segunda maior participação de mercado de software de direção autônoma e deverá expandir-se a um CAGR de 19,8% durante o período de previsão. Rápidoveículo elétricoa adoção, as fortes capacidades de fabricação automotiva e o aumento dos investimentos em infraestrutura de mobilidade inteligente estão impulsionando a expansão do mercado na China, no Japão e na Coreia do Sul. Os governos estão a apoiar ativamente o desenvolvimento de veículos autónomos através de iniciativas de financiamento e políticas favoráveis. Além disso, a crescente urbanização, a crescente procura de veículos conectados e a crescente implantação de tecnologias de transporte alimentadas por IA estão a acelerar a integração de software de condução autónoma em veículos de passageiros e comerciais em toda a região.

Mercado de software de direção autônoma da China

O mercado chinês está estimado em cerca de 1,19 mil milhões de dólares em 2026, apoiado pela rápida adoção de veículos elétricos, pela expansão da implantação de robotáxis e por fortes investimentos governamentais em infraestruturas de mobilidade inteligente alimentadas por IA e em ecossistemas de transporte autónomos em todo o país.

Mercado japonês de software de direção autônoma

O mercado japonês está estimado em cerca de 0,24 mil milhões de dólares em 2026, impulsionado por fortes investimentos em robótica, mobilidade conectada e sistemas de transporte inteligentes. A crescente implantação de tecnologias ADAS e iniciativas de veículos autônomos apoiadas pelo governo apoiam a expansão do mercado.

Europa

A Europa representa o terceiro maior mercado de software de condução autónoma devido à forte presença de fabricantes automóveis premium e ao crescente foco nas regulamentações de segurança dos veículos. A Alemanha, o Reino Unido e a França estão a investir fortemente na investigação de veículos autónomos, em ecossistemas de mobilidade conectados e em infraestruturas de transporte inteligentes. Implantação crescente deveículos definidos por softwaree a crescente adoção de tecnologias ADAS estão a apoiar a procura de software em toda a região. Além disso, regulamentações rigorosas sobre emissões e a crescente penetração de veículos elétricos estão incentivando as empresas automotivas a integrar soluções avançadas de software de condução autônoma em plataformas de mobilidade de próxima geração.

Mercado de software de direção autônoma do Reino Unido

O mercado do Reino Unido está estimado em cerca de 0,37 mil milhões de dólares em 2026, impulsionado pelo aumento dos investimentos em mobilidade inteligente, regulamentações favoráveis para veículos autónomos e crescentes colaborações entre fabricantes automóveis, desenvolvedores de software e fornecedores de infraestruturas conectadas.

Mercado alemão de software de direção autônoma

O mercado alemão está estimado em cerca de 0,62 mil milhões de dólares em 2026, apoiado por fortes capacidades de produção automóvel, crescente adoção de veículos definidos por software e investimentos significativos em investigação de condução autónoma e tecnologias de mobilidade inteligente.

Oriente Médio e África

O mercado do Médio Oriente e África está a expandir-se gradualmente devido ao aumento dos investimentos emcidade inteligenteprojetos, sistemas de transporte inteligentes e infraestrutura de mobilidade conectada. Os EAU e a Arábia Saudita estão cada vez mais concentrados em tecnologias automóveis avançadas como parte das suas iniciativas de transformação digital. A crescente adoção de veículos de luxo equipados com recursos ADAS e a crescente conscientização em relação à segurança veicular estão apoiando a demanda por software. Além disso, os investimentos liderados pelo governo em tecnologias de IA, conectividade 5G e ecossistemas de mobilidade inteligente estão a criar oportunidades para a implantação de veículos autónomos.

Mercado de software de direção autônoma dos Emirados Árabes Unidos

O mercado dos EAU está estimado em cerca de 0,10 mil milhões de dólares em 2026, impulsionado por iniciativas de cidades inteligentes, investimentos avançados em infra-estruturas de transporte e a crescente adopção de tecnologias de mobilidade conectadas e autónomas nas redes de transporte urbano.

América latina

A América Latina está testemunhando um crescimento constante no mercado devido à crescente adoção de veículos conectados e à crescente conscientização sobre tecnologias avançadas de segurança veicular. O Brasil e o México estão vivenciando o aumento da produção automotiva e a integração gradual das funcionalidades ADAS em veículos de passageiros. A expansão dos desafios da mobilidade urbana e o aumento dos investimentos em infraestruturas de transporte inteligentes estão a apoiar a procura de soluções de condução autónoma. Além disso, a presença de fabricantes automóveis globais e a melhoria da conectividade digital estão a contribuir para o desenvolvimento do mercado.

Mercado brasileiro de software de direção autônoma

O mercado brasileiro é estimado em cerca de US$ 0,19 bilhão em 2026, apoiado pela crescente digitalização automotiva, pela crescente conscientização sobre tecnologias de segurança veicular e pela adoção gradual de soluções avançadas de assistência ao motorista e de veículos conectados.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Investimentos em P&D e arquiteturas de computação avançada por atores-chave para fortalecer a concorrência no mercado

O mercado de software de condução autónoma é altamente competitivo, com fabricantes automóveis globais, empresas de semicondutores e empresas de tecnologia focadas no fortalecimento das suas capacidades de mobilidade autónoma através da inovação e colaborações estratégicas. As principais empresas estão investindo pesadamente eminteligência artificial, aprendizado de máquina, fusão de sensores e plataformas de veículos baseadas em nuvem para melhorar a precisão e a segurança da direção autônoma. Os participantes do mercado também estão enfatizando parcerias com OEMs automotivos, fornecedores de mobilidade e desenvolvedores de infraestruturas inteligentes para acelerar a comercialização. Investimentos contínuos em pesquisa e desenvolvimento, validação de software e arquiteturas de computação avançadas estão permitindo que as empresas melhorem a sua diferenciação tecnológica e expandam a sua presença no mercado global.

A concorrência no mercado está a intensificar-se ainda mais devido à rápida evolução dos veículos definidos por software e à crescente procura de soluções de mobilidade conectada. As empresas estão priorizando atualizações de software sem fio, melhorias na segurança cibernética e plataformas autônomas escaláveis para obter vantagem competitiva. Os principais intervenientes também estão a expandir programas de testes autónomos e implantações piloto em automóveis de passageiros, robotáxis e frotas comerciais. Além disso, fusões, aquisições e colaborações entre empresas automotivas e de tecnologia estão apoiando a expansão do portfólio de produtos e ciclos de inovação mais rápidos. O foco crescente na conformidade regulatória, na segurança de dados e nas capacidades de processamento em tempo real continua a moldar as estratégias competitivas na indústria global.

LISTA DAS PRINCIPAIS EMPRESAS DE SOFTWARE DE CONDUÇÃO AUTÔNOMA PERFILADAS NO RELATÓRIO

- Waymo(NÓS.)

- Corporação NVIDIA(NÓS.)

- Tesla, Inc.(NÓS.)

- Mobileye Global Inc.

- Baidu Apolo(China)

- Aptiv PLC (Irlanda)

- Robert Bosch GmbH (Alemanha)

- Continental AG (Alemanha)

- Aurora Innovation, Inc.

- ai, Inc. (EUA)

- (China)

- (China)

- Qualcomm Technologies, Inc. (EUA)

- Toyota tecido pela Toyota, Inc. (Japão)

- ZF Friedrichshafen AG (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2026:A Tesla anunciou a chegada do seu software Full Self-Driving, conhecido como FSD Supervised, à China. A montadora americana confirmou a expansão na plataforma de mídia social X e destacou que oprogramastambém está disponível em outros mercados globais: Coreia do Sul, Austrália, Canadá, Holanda e EUA.

- Maio de 2026: Stellantis e Qualcomm Technologies expandiram sua colaboração plurianual para integrar soluções Snapdragon Digital Chassis e plataformas Snapdragon Ride Pilot ADAS em arquiteturas de veículos de próxima geração, aprimorando globalmente sistemas de cockpit acionados por IA, conectividade e capacidades de direção autônoma escalonáveis de nível 2+.

- Fevereiro de 2026:Elektrobit e Mobileye anunciaram a integração do EB corbos Linux para aplicações de segurança no Mobileye Drive, um sistema autônomo escalonável de nível 4 de ponta a ponta. Como base para ofertas globais de OEM e fornecedores de robotáxis, a plataforma Mobileye utilizará a solução compatível com segurança da Elektrobit, fornecendo recursos de nível automotivo e atualizações de campo. Esta colaboração reflete o interesse da Mobileye no EB corbos Linux para aplicações de segurança.

- Agosto de 2025: Baidu Apollo expandiu os testes de mobilidade autônoma na China, implantando software avançado de direção autônoma pararobotáxise sistemas de transporte inteligentes, apoiando as iniciativas de infraestrutura de mobilidade inteligente em rápido crescimento do país.

- Junho de 2025: A Bosch lançou soluções atualizadas de software de condução autônoma focadas na percepção habilitada por IA e em funções de direção preditiva, permitindo capacidades aprimoradas de automação de nível 2 e nível 3 para fabricantes automotivos globais.

- Fevereiro de 2025: Aptiv anunciou a comercialização de arquiteturas de software de direção autônoma de próxima geração projetadas para melhorar a segurança do veículo, integração de sensores e computação de alto desempenho para assistência avançada ao motorista e aplicações de veículos autônomos.

- Dezembro de 2024: A Huawei expandiu o seu portfólio de software automóvel inteligente ao introduzir sistemas avançados de navegação autónoma e de monitorização de condutores para veículos eléctricos, fortalecendo a sua posição no mercado de mobilidade inteligente e condução autónoma da China.

COBERTURA DO RELATÓRIO

A análise global do mercado de software de direção autônoma fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório também abrange um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais participantes operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 18,7% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por componente, por tipo de veículo, por nível de automação, por tipo de propulsão, por modo de implantação e por região |

| Por Componente |

|

| Por tipo de veículo |

|

| Por tipo de propulsão |

|

| Por nível de automação |

|

| Por Modo de implantação |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 6,84 mil milhões de dólares em 2025 e deverá atingir 32,08 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte situou-se em 2,43 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 18,7% durante o período de previsão de 2026-2034

O segmento SUV é o segmento líder no mercado por tipo de veículo.

Aumento da integração das tecnologias AI e ADAS para acelerar a expansão do mercado.

A América do Norte detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco