Tamanho do mercado de sistemas de operações portuárias autônomas, participação e análise da indústria, por tamanho do porto (grandes portos internacionais e portos médios e pequenos), por modo de implantação (implantação local, baseada em nuvem e híbrida), por nível de automação (operações semi-autônomas, operações totalmente autônomas e outros), por tipo de sistema (sistemas operacionais de terminal (TOS), sistemas de controle de equipamentos (ECS), sistemas autônomos de gerenciamento de frota e outros), por componente (Plataformas de Software, Hardware e Sensores, Equipamentos Autônomos, Inf

Tamanho do mercado de sistemas de operações portuárias autônomas e perspectivas futuras

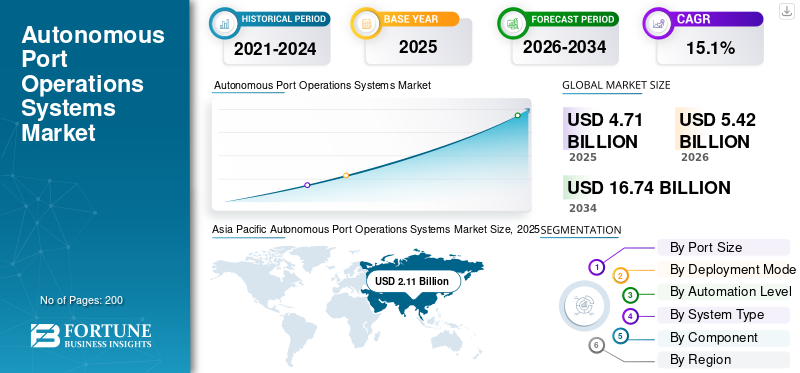

O tamanho global do mercado de sistemas de operações portuárias autônomas foi avaliado em US$ 4,71 bilhões em 2025. O mercado deve crescer de US$ 5,42 bilhões em 2026 para US$ 16,74 bilhões até 2034, exibindo um CAGR de 15,1% durante o período de previsão.A Ásia-Pacífico dominou o mercado de sistemas de operações portuárias autônomas com uma participação de mercado de 44,79% em 2025.

O mercado abrange a integração de tecnologias avançadas projetadas para agilizar a logística do terminal, melhorar a precisão do manuseio de carga e melhorar o rendimento geral do porto. Ao aproveitar a inteligência artificial, a conectividade da Internet das Coisas (IoT) e a robótica, esses sistemas facilitam o rastreamento em tempo real, a manutenção preditiva e a orquestração de máquinas autônomas. Essetransformação digitalpermite que as portas otimizem a alocação de recursos e reduzam significativamente a sobrecarga operacional. Em última análise, estas soluções são essenciais para modernizar as cadeias de abastecimento globais, transformando os centros marítimos tradicionais em ambientes altamente eficientes e orientados por dados, capazes de gerir as crescentes complexidades comerciais, minimizando ao mesmo tempo o erro humano em atividades críticas dos terminais.

Os principais players do mercado incluem Kalmar, Konecranes, ABB, Siemens, TMEIC, Navis/Kaleris, INFORM GmbH, Huawei Technologies, CyberLogitec e CERTUS Automation. Essas empresas competem desenvolvendo sofisticados sistemas operacionais de terminal (TOS), equipamentos avançados de manuseio automatizado de contêineres, plataformas de software integradas para controle remoto e ferramentas de análise preditiva baseadas em IA. Eles se concentram em fornecer soluções de automação modulares e escalonáveis, adaptadas aos requisitos operacionais exclusivos dos terminais marítimos globais, com o objetivo de fornecer interoperabilidade contínua, protocolos de segurança aprimorados e gerenciamento de tráfego otimizado para infraestruturas portuárias modernas e de alto volume.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de sistemas de operações portuárias autônomas

- Tamanho do mercado em 2025: US$ 4,71 bilhões

- Tamanho do mercado em 2026: US$ 5,42 bilhões

- Tamanho do mercado previsto para 2034: US$ 16,74 bilhões

- CAGR: 15,1% de 2026–2034

- A Ásia-Pacífico dominou o mercado com uma participação de 44,79% em 2025.

- Os grandes portos centrais internacionais detinham a maior participação de mercado por tamanho de porto em 2025.

- On-Premises dominou o mercado pelo modo de implantação em 2025.

América do Norte

O mercado deverá atingir US$ 1,10 bilhão em 2026, impulsionado pela automação de carga, segurança cibernética e modernização da cadeia de suprimentos.

Ásia-Pacífico

O mercado atingiu 2,11 mil milhões de dólares em 2025, impulsionado por fortes investimentos em portos inteligentes e mega-infraestruturas portuárias.

Europa

O mercado deverá atingir 1,38 mil milhões de dólares em 2026, apoiado pela automação, corredores comerciais digitais e operações portuárias sustentáveis.

NÓS.

O mercado está projetado para atingir US$ 0,95 bilhão em 2026.

Japão

O mercado está projetado para atingir US$ 0,45 bilhão em 2026.

Leia mais

TENDÊNCIAS DE MERCADO DE SISTEMAS DE OPERAÇÕES PORTUÁRIAS AUTÔNOMOS

Expansão da manutenção preditiva baseada em IAestão emergindo como a tendência definidora do mercado

O mercado está a testemunhar uma clara mudança em direção à manutenção preditiva baseada em IA, à medida que os operadores portuários procuram reduzir o tempo de inatividade dos equipamentos, melhorar a fiabilidade dos ativos e evitar atrasos operacionais dispendiosos. Análises avançadas, sensores IoT, computação de ponta e plataformas digitais gêmeas estão sendo usadas para monitorar guindastes, veículos autônomos, transportadores, portões, sistemas de energia e equipamentos terminais em tempo real. Em vez de confiar apenas na manutenção programada, os operadores estão cada vez mais usando insights baseados em condições para detectar sinais precoces de estresse mecânico, desgaste de componentes, superaquecimento e falhas do sistema. Esta tendência está a reforçar a mudança para ecossistemas portuários mais inteligentes e resilientes, onde as decisões de manutenção são baseadas em dados, as perturbações são minimizadas e os ativos críticos permanecem disponíveis durante operações de carga de elevado volume.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Necessidade crescente de eficiência operacional portuáriaContinuar a apoiar a expansão do mercado

O principal motor para o crescimento do mercado de sistemas de operações portuárias autônomas é a necessidade urgente de melhorar o rendimento operacional e reduzir o congestionamento portuário em resposta à expansão dos volumes de comércio global. Os sistemas automatizados reduzem drasticamente os tempos de entrega dos navios e otimizam a capacidade de armazenamento no pátio, simplificando processos complexos de empilhamento e recuperação de contêineres. Além disso, ao reduzir a dependência do trabalho manual para tarefas repetitivas, estas tecnologias atenuam significativamente os riscos associados ao erro humano e aos riscos profissionais. À medida que as empresas de transporte marítimo e as autoridades portuárias dão prioridade à redução de custos e à movimentação de carga mais rápida, a mudança para operações autónomas e de alta precisão continua a ser um imperativo crítico para manter uma logística marítima competitiva.

RESTRIÇÕES DE MERCADO

Elevadas despesas de capital inicial limitam o ritmo de adoção

O investimento inicial significativo necessário para a implantação de sistemas portuários autónomos funciona como uma grande restrição ao mercado, especialmente para terminais mais pequenos ou aqueles em regiões em desenvolvimento com orçamentos limitados. A implementação da automação em grande escala exige financiamento substancial para equipamentos robóticos especializados, infraestrutura robusta de comunicação sem fio e recursos sofisticados.programasintegração. Além disso, o retorno do investimento a longo prazo é muitas vezes difícil de calcular devido aos prazos complexos dos projetos e à necessidade de uma extensa reciclagem dos funcionários. Estas elevadas barreiras financeiras, combinadas com os riscos de obsolescência tecnológica a longo prazo, conduzem frequentemente a uma adopção hesitante e a períodos mais lentos de realização de projectos na indústria.

OPORTUNIDADES DE MERCADO

A implantação de infraestrutura portuária inteligente está criando fortes oportunidades de mercado

Os crescentes investimentos em infraestruturas portuárias inteligentes representam uma oportunidade de crescimento significativa para os fornecedores de tecnologia capazes de fornecer conjuntos de automação abrangentes e interligados. À medida que os centros de transporte marítimo globais enfrentam uma pressão crescente para lidar com navios maiores e tempos de entrega mais rápidos, estão a dar prioridade a projetos de transformação digital de ponta a ponta. Estas iniciativas criam uma elevada procura de plataformas unificadas que integrem equipamentos terminais autónomos com redes de comunicação habilitadas para 5G e visibilidade logística em tempo real. As empresas que oferecem soluções modulares e escaláveis que podem ser facilmente adaptadas em operações brownfield existentes ou integradas em projetos portuários inteligentes greenfield estão bem posicionadas para capitalizar estas despesas de capital em expansão.

DESAFIOS DO MERCADO

Os obstáculos de interoperabilidade e padronização são os principais desafios do mercado

A falta de padrões universais de interoperabilidade entre componentes de hardware e software diferentes representa um desafio persistente para a automação contínua de terminais. Os portos dependem frequentemente de uma combinação de sistemas e equipamentos legados de vários fornecedores, criando atritos significativos ao tentar integrar novas soluções autónomas em ecossistemas existentes. Alcançar um ambiente unificado e plug-and-play requer middleware de software complexo e personalizado que geralmente é proprietário e difícil de escalar. Esta fragmentação tecnológica complica a implantação da automação de ponta a ponta, necessitando de serviços de integração dispendiosos e limitando a flexibilidade dos operadores portuários para mudar ou atualizar fornecedores sem perturbações significativas nas suas operações diárias.

Análise de Segmentação

Por tamanho da porta

A necessidade de um retorno mais rápido dos navios e maior produtividade dos terminais está impulsionando a demanda pelo segmento de grandes portos centrais internacionais

Com base no tamanho do porto, o mercado é segmentado em grandes portos centrais internacionais e portos médios e pequenos.

Prevê-se que o segmento de grandes portos centrais internacionais responda pela maior quota de mercado de sistemas de operações portuárias autónomas em 2025. A procura pelo segmento de grandes portos centrais internacionais está a aumentar porque estes portos lidam com chamadas de navios pesados, fluxos densos de contentores e movimentos intermodais complexos. A automação ajuda os portos centrais a melhorar o planejamento dos cais, a utilização do pátio, a produtividade dos guindastes, a visibilidade da carga e a coordenação dos portões, permitindo tempos de entrega mais rápidos e operações mais confiáveis em terminais, alfândegas, companhias marítimas e redes logísticas.

Prevê-se que o segmento de portos médios e pequenos aumente com um CAGR de 15,6% durante o período de previsão.

Por modo de implantação

A segurança cibernética e a confiabilidade de missão crítica estão impulsionando a demanda pelo segmento local

Com base no modo de implantação, o mercado é segmentado em implantação local, baseada em nuvem e híbrida.

Em 2025, o segmento local dominou a participação no mercado global. A procura de implementação no local está a aumentar, uma vez que os operadores portuários ainda preferem o controlo local para sistemas críticos de segurança, tais como automação de gruas, controlo de equipamentos, sistemas de portões e plataformas operacionais de terminais. Os portos não podem permitir-se falhas de conectividade durante as operações de carga, pelo que a infraestrutura local continua a ser importante para a resiliência,segurança cibernética, controle de latência e continuidade operacional.

O segmento baseado em nuvem deverá crescer a um CAGR de 15,8% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por nível de automação

A necessidade de automação prática sem substituição completa do sistema está impulsionando a demanda pelo segmento de operações semi-autônomas

Com base no nível de automação, o mercado é segmentado em operações semiautônomas, operações totalmente autônomas, operações controladas remotamente e suporte à decisão assistida por IA.

Prevê-se que o segmento de operações semiautônomas testemunhe uma participação de mercado dominante durante o período de previsão. A demanda pelo segmento está aumentando à medida que muitos portos desejam benefícios de automação sem substituir completamente a mão de obra, os equipamentos e os fluxos de trabalho existentes. Os sistemas semiautônomos suportam condução assistida, despacho automatizado, supervisão remota, alertas de segurança e roteamento otimizado, permitindo que os terminais melhorem gradualmente a produtividade enquanto gerenciam riscos regulatórios, trabalhistas e de investimento.

O segmento de suporte à decisão assistido por IA deverá crescer a um alto CAGR de 16,0% durante o período de previsão.

Por tipo de sistema

O planejamento centralizado de carga e a coordenação de equipamentos estão impulsionando a demanda por sistemas operacionais de terminais

Com base no tipo de sistema, o mercado é segmentado em Sistemas Operacionais de Terminal (TOS), Sistemas de Controle de Equipamentos (ECS), sistemas autônomos de gestão de frota, Sistemas Comunitários Portuários (PCS), plataformas gêmeas digitais, entre outros.

O segmento de Sistemas Operacionais de Terminal (TOS) dominou a participação de mercado. A procura por TOS está a aumentar à medida que estas plataformas funcionam como a espinha dorsal digital central das operações portuárias. Eles coordenam o planejamento de navios, alocação de pátios, movimentação de portões, rastreamento de contêineres, faturamento, envio de equipamentos e fluxos de trabalho de documentação. Além disso, tornando-os essenciais à medida que os portos mudam para modelos operacionais integrados, orientados por dados e autónomos.

Além disso, projeta-se que as plataformas gêmeas digitais cresçam a um CAGR de 17,4% durante o período de previsão.

Por componente

A crescente necessidade de inteligência portuária integrada está impulsionando a demanda pelo segmento de plataformas de software

Com base no componente, o mercado é segmentado em plataformas de software, hardware e sensores, equipamentos autônomos, infraestrutura de conectividade, salas de controle e centros de operação remota e serviços.

O segmento de plataformas de software dominou a participação de mercado. A procura por tais plataformas está a aumentar à medida que as operações portuárias autónomas dependem de planeamento integrado, coordenação de equipamentos, rastreamento de carga, programação de cais, processamento de portões e análise de desempenho. O software conecta TOS, ECS, gêmeos digitais, gerenciamento de frota e sistemas de comunidade portuária, ajudando os operadores a melhorar a visibilidade, reduzir atrasos, automatizar fluxos de trabalho e apoiar decisões de terminais mais seguras e rápidas.

Além disso, prevê-se que os equipamentos autônomos cresçam a um CAGR de 16,2% durante o período do estudo.

Perspectiva regional do mercado de sistemas de operações portuárias autônomas

Por região, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

Ásia-Pacífico

Asia Pacific Autonomous Port Operations Systems Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico deteve a participação dominante em 2024, avaliada em 1,84 mil milhões de dólares, e também manteve a participação líder em 2025, com 2,11 mil milhões de dólares. A procura está a aumentar à medida que a região lida com a maior parte do tráfego global de contentores e continua a investir em mega portos. China, Índia, Japão, Singapura e Coreia do Sul estão a impulsionar a automação para produtividade, eficiência e competitividade.

Mercado de sistemas autônomos de operações portuárias da China

O mercado da China deverá ser um dos maiores da Ásia-Pacífico, com receitas estimadas em 2026 em cerca de 1,14 mil milhões de dólares. A procura na China está a aumentar à medida que o país opera alguns dos maiores e mais automatizados portos de contentores do mundo. Volumes de carga pesada, apoiados pelo governoporta inteligenteprogramas e fortes fornecedores de automação doméstica apoiam a implantação em larga escala.

Mercado de sistemas de operações portuárias autônomas do Japão

A participação de mercado do Japão em 2026 é estimada em cerca de US$ 0,45 bilhão, representando cerca de 14,9% do CAGR durante o período de previsão. A procura no Japão está a aumentar à medida que os portos necessitam de automatização para compensar a escassez de mão-de-obra, melhorar a fiabilidade dos terminais e apoiar fluxos comerciais de elevado valor. As operadoras japonesas estão adotando sistemas digitais, controle remoto de equipamentos e tecnologias eficientes de movimentação de carga.

Mercado de sistemas de operações portuárias autônomas da Índia

O tamanho do mercado indiano em 2026 é estimado em cerca de 0,38 mil milhões de dólares. A procura na Índia está a aumentar à medida que a modernização dos portos, o desenvolvimento de corredores logísticos e o crescimento das exportações de produtos industriais aumentam a necessidade de terminais automatizados. Novos projetos em águas profundas e iniciativas aduaneiras digitais estão a criar uma forte procura a partir de uma base mais baixa.

Europa

Estima-se que a Europa atinja 1,38 mil milhões de dólares em 2026 e garanta a posição de segunda maior região no mercado. A procura na Europa está a aumentar à medida que os portos dão prioridade à automação, à redução de emissões, à integração ferroviário-portuária e aos corredores comerciais digitais. Redes logísticas fortes, regras ambientais rigorosas e operadores de terminais avançados apoiam a adoção de plataformas portuárias inteligentes e equipamentos autónomos.

Mercado de sistemas de operações portuárias autônomas do Reino Unido

O crescimento do mercado do Reino Unido em 2026 é estimado em cerca de US$ 0,26 bilhão, representando cerca de 14,7% do CAGR durante o período de previsão. A procura no Reino Unido está a aumentar à medida que os portos modernizam os fluxos de trabalho digitais ligados às alfândegas, o manuseamento de contentores e o planeamento de terminais após alterações no processo comercial. A automação ajuda a melhorar a movimentação de cargas, reduzir atrasos e apoiar uma logística marítima competitiva.

Mercado de sistemas de operações portuárias autônomas da Alemanha

Prevê-se que o mercado da Alemanha atinja aproximadamente 0,35 mil milhões de dólares em 2026. A procura do país está a aumentar à medida que portos como Hamburgo e Bremerhaven estão estreitamente ligados às exportações industriais, à logística ferroviária e às cadeias de abastecimento europeias. A automação apoia a eficiência do pátio, documentação digital, controle de emissões e movimentação confiável de carga.

América do Norte

Prevê-se que a América do Norte registe uma taxa de crescimento de 14,3% durante o período de previsão e estima-se que atinja uma avaliação de 1,10 mil milhões de dólares até 2026. A procura na América do Norte está a aumentar à medida que os portos modernizam o manuseamento de carga, o processamento de portões, a segurança cibernética e os sistemas de segurança marítima. Os terminais dos EUA e do Canadá estão a adotar a automação para gerir congestionamentos, restrições laborais, atrasos de navios e requisitos resilientes da cadeia de abastecimento.

Mercado de sistemas de operações portuárias autônomas dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 0,95 mil milhões de dólares em 2026, representando cerca de 14,1% do CAGR durante o período de previsão. A demanda nos EUA está aumentando à medida que os portos precisam de maior visibilidade da carga, triagem de segurança, automação de portões e eficiência dos terminais. Os elevados volumes de importação, as restrições laborais e os programas de resiliência da cadeia de abastecimento apoiam o investimento em sistemas de operações portuárias autónomas.

Resto do mundo

O resto do mundo inclui as regiões do Médio Oriente e África e da América Latina. Espera-se que essas regiões testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado do Médio Oriente & África e da América Latina deverá atingir uma avaliação de 0,31 mil milhões de dólares e 0,18 mil milhões de dólares em 2026, respetivamente. A procura no resto do mundo está a aumentar à medida que os portos do Médio Oriente, África e América Latina melhoram terminais, sistemas alfandegários e plataformas de visibilidade de carga. Os portos do Golfo são especialmente activos em investimentos portuários inteligentes e na automatização do transbordo.

CENÁRIO COMPETITIVO

Principais participantes da indústria

O foco dos principais players na automação portuária integrada, operações remotas e inteligência de terminal digital está impulsionando o crescimento do mercado

O mercado de sistemas de operações portuárias autónomas está a ser fortalecido por intervenientes-chave que estão a afastar os portos de ferramentas de terminais fragmentadas em direção a ambientes operacionais integrados e prontos para automação. Empresas como Kalmar, Konecranes, ABB, Siemens, TMEIC, Kaleris/Navis, INFORM, Huawei, CyberLogitec e CERTUS Automation estão focadas em sistemas operacionais de terminais, sistemas de controle de equipamentos, coordenação autônoma de frotas, operações remotas de guindastes, automação de portões, conectividade privada, segurança cibernética,gêmeos digitaise otimização baseada em IA. A Kalmar está posicionando suas plataformas de automação em torno do controle de terminal escalável e independente do fornecedor, enquanto a Konecranes está avançando no manuseio automatizado de contêineres em terminais greenfield, brownfield e retrofit. A ABB está contribuindo por meio de soluções elétricas, de automação e de operação remota de guindastes que melhoram a segurança, a confiabilidade e a previsibilidade operacional, enquanto a Kaleris/Navis está fortalecendo a espinha dorsal do software por meio de plataformas TOS usadas em centenas de terminais em todo o mundo. Juntas, estas estratégias estão a impulsionar o crescimento do mercado, ajudando os portos a reduzir o tempo de resposta dos navios, a melhorar a produtividade dos estaleiros, a melhorar a visibilidade da carga, a reduzir o risco operacional e a modernizar-se sem mudar imediatamente para a autonomia total.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMAS DE OPERAÇÕES PORTUÁRIAS AUTÔNOMAS PERFILADAS

- Kalmar(Finlândia)

- Konecranes(Finlândia)

- ABB(Suíça)

- Siemens(Alemanha)

- TMEIC(Japão)

- Navis/Kaleris (EUA)

- INFORM GmbH (Alemanha)

- Tecnologias Huawei (China)

- CyberLogitec (Coréia do Sul)

- CERTUS Automação (Holanda)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:Port of Shanghai & Technology Partners lançou um projeto piloto para guindastes autônomos para aumentar a eficiência do terminal e reduzir custos operacionais.

- Janeiro de 2026:O Porto de Felixstowe (Reino Unido) e a Technology Partners expandiram sua frota de caminhões autônomos com 34 unidades adicionais operando em tráfego misto, apoiadas por uma rede 5G privada.

- Janeiro de 2026:O Porto de Busan (Coréia do Sul) e a Hyundai Motor anunciaram uma parceria para implementar tecnologias de portos inteligentes baseadas em IA, incluindo robótica autônoma e sistemas de planejamento.

- Janeiro de 2026:As operadoras da Westwell e do Oriente Médio fortaleceram os laços, com mais de 156.000 TEUs movimentados pela Q-Trucks no primeiro trimestre, utilizando soluções WellCrane para movimentação automatizada de contêineres.

- Dezembro de 2025:BTG Positioning Systems B.V. e GPR Inc. foram adquiridas/em parceria para integrar sistemas avançados de automação portuária e navegação em serviços portuários globais.

COBERTURA DO RELATÓRIO

Esta pesquisa oferece uma análise detalhada das tendências emergentes e das tecnologias rapidamente adotadas na indústria nas principais regiões. O relatório descreve os principais impulsionadores do crescimento do mercado e os desafios à expansão, proporcionando uma visão geral detalhada do cenário da indústria. O estudo destaca avanços recentes para impulsionar os insights do setor e apoiar as partes interessadas na tomada de decisões bem informadas.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 15,1% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tamanho de porta, por modo de implantação, por nível de automação, por tipo de sistema, por componente e região |

| Por tamanho da porta |

|

| Por modo de implantação |

|

| Por nível de automação |

|

| Por tipo de sistema |

|

| Por componente |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 4,71 mil milhões de dólares em 2025 e deverá atingir 16,74 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 2,11 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 15,1% durante o período de previsão.

Por componente, espera-se que o segmento de plataformas de software domine o mercado.

A crescente necessidade de eficiência operacional portuária continua a apoiar a expansão do mercado.

Kalmar (Finlândia), Konecranes (Finlândia), ABB (Suíça), Siemens (Alemanha), TMEIC (Japão) e Navis/Kaleris (EUA) são alguns dos principais players no mercado global.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco