Tamanho do mercado de caminhões autônomos, análise de participação e indústria, por nível de autonomia (nível 1, nível 2, nível 3 e nível 4), por tipo de propulsão (motor IC e elétrico), por tipo de caminhão (caminhões leves, caminhões médios e caminhões pesados), por setor (manufatura, construção e mineração, FMCG, militar e outros) e previsões regionais, 2026-2034

Tamanho do mercado de caminhões autônomos e perspectivas futuras

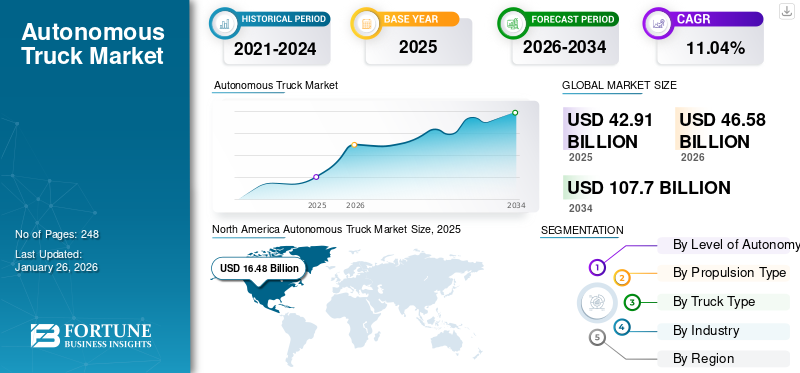

O tamanho do mercado global de caminhões autônomos foi avaliado em US$ 42,91 bilhões em 2025 e deve crescer de US$ 46,58 bilhões em 2026 para US$ 107,7 bilhões até 2034, exibindo um CAGR de 11,04% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 38,4% em 2025.

Os caminhões autônomos, também conhecidos como caminhões autônomos, são veículos comerciais que utilizam tecnologias avançadas como IA, sensores e GPS para operar sem intervenção humana. Esses caminhões empregam uma combinação de câmeras, radar,LiDARe sensores ultrassônicos para navegar e responder ao ambiente. Eles visam aumentar a segurança, a eficiência e a produtividade na logística, automatizando tarefas como entregas de longa distância e operações em pátio. Podem operar em vários níveis de autonomia, desde assistência parcial até automação total, dependendo da tecnologia e do marco regulatório.

O crescimento global do mercado de camiões autónomos está a testemunhar avanços significativos impulsionados por inovações tecnológicas e pressões da indústria, tais como a escassez de motoristas e o aumento das exigências de entrega. Esses caminhões aproveitam a inteligência artificial (IA) e a computação de alto desempenho para melhorar a segurança e a eficiência na logística. Os principais intervenientes estão a investir fortemente em investigação e desenvolvimento para dimensionar soluções autónomas, concentrando-se em operações de longo curso onde veículos autônomospode oferecer benefícios substanciais.

O mercado envolve colaborações entre desenvolvedores de tecnologia, fabricantes de caminhões e fornecedores de logística para superar desafios técnicos e considerações operacionais. Estão preparadas para transformar o setor logístico, melhorando a eficiência operacional e reduzindo custos. Os principais players do mercado incluem Waymo, Aurora Innovation, TuSimple, Embark Trucks, Kodiak Robotics, Daimler Trucks e Volvo Autonomous Solutions. Essas empresas estão liderando o setor com plataformas avançadas baseadas em IA, extensos testes no mundo real e parcerias estratégicas com gigantes da logística e da fabricação de caminhões. As suas inovações centram-se na segurança, escalabilidade e eficiência, posicionando-as na vanguarda da revolução do transporte autónomo de mercadorias.

A pandemia da COVID-19 acelerou o interesse nestes camiões, uma vez que destacou a necessidade de sistemas logísticos eficientes e fiáveis. Durante a pandemia, os veículos autónomos foram observados como uma solução potencial para resolver a escassez de mão-de-obra e manter a continuidade da cadeia de abastecimento. Por exemplo, empresas como a TuSimple e a PlusAI continuaram os seus esforços de testes e implementação de camiões autónomos, demonstrando a resiliência da tecnologia autónoma em condições desafiantes. Este impulso continuou pós-pandemia, com investimentos contínuos em tecnologia de camiões autónomos para satisfazer a crescente procura de soluções logísticas eficientes.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de caminhões autônomos

Avanços tecnológicos rápidos e parcerias estratégicas entre OEMs, empresas de tecnologia e empresas de logística são tendências de mercado

Estas colaborações visam acelerar o desenvolvimento e a implantação de soluções de transporte rodoviário autónomo, melhorando a eficiência operacional e enfrentando desafios como a escassez de mão-de-obra e preocupações de segurança. Em janeiro de 2025, a Aurora Innovation anunciou uma parceria fundamental com a Nvidia e a Continental para desenvolver a tecnologia de caminhões autônomos. Esta colaboração envolve a integração da plataforma de computação DRIVE Thor da Nvidia e do sistema operacional automotivo DriveOS ao sistema autônomo da Aurora. A Continental está programada para iniciar a produção em massa deste sistema integrado até 2027, facilitando a implantação generalizada de camiões autónomos. Aurora, que já colabora com fabricantes de caminhões como PACCAR e Volvo, planeja lançar seu serviço de transporte sem motorista no Texas até abril de 2025.

- Em fevereiro de 2025, a Waabi, uma empresa de tecnologia de condução autónoma, fez parceria com a unidade de sistemas sem condutor da Volvo para desenvolver grandes plataformas autónomas. Esta colaboração envolve a integração do sistema de driver virtual da Waabi, que combinasensorese hardware de computação em caminhões autônomos Volvo VNL produzidos na fábrica da Volvo em Dublin, Virgínia. Waabi planeja lançar pilotos comerciais no Texas dentro de quatro anos por meio de uma parceria com a Uber Freight. Esta iniciativa visa colmatar a escassez de motoristas e reduzir os custos operacionais através do alargamento do horário de funcionamento dos camiões.

Da mesma forma, em janeiro de 2025, a Aurora Innovation anunciou uma parceria com a Nvidia e a Continental para implantar caminhões sem motorista em grande escala. A colaboração planeja integrar o sistema em um chip Drive Thor da Nvidia nos sistemas de direção autônoma SAE Nível 4 da Aurora, com produção em massa pela Continental prevista para começar em 2027. Os testes de protótipo estão programados para começar nos próximos meses, com o objetivo de melhorar a segurança e a eficiência das operações de transporte autônomo.

A megatendência global contínua da eletrificação automotiva também está influenciando o crescimento do mercado. Aumento da demanda por produtos livres de emissõesveículos comerciaiscom recursos avançados de segurança e assistente de motorista para operações eficientes de transporte rodoviário, logística e cadeia de suprimentos nas principais indústrias, deverá impulsionar o crescimento do mercado. As principais economias, como a China, a União Europeia e os EUA, estão a impor regulamentações rigorosas para o controlo das emissões automóveis. Por exemplo, em novembro de 2022, a União Europeia introduziu um novo padrão de emissões denominado Euro VII. De acordo com a nova norma, até 2035, prevê-se que a emissão de óxido nítrico (NOx) dos automóveis e carrinhas seja reduzida em 35% e dos autocarros e camiões em 56% em comparação com a Euro VI.

Portanto, prevê-se que o aumento das vendas de caminhões elétricos de nova geração com um nível significativo de autonomia impulsione o crescimento do mercado nos próximos anos. Além disso, o foco dos gestores de frota na implantação de uma frota de camiões autónomos e livres de emissões para reduzir os custos de operação e melhorar a eficiência também deverá acelerar a procura de camiões autónomos nos próximos anos.

Descarregue amostra grátis para saber mais sobre este relatório.

Drivers de mercado

A busca por maior eficiência de combustível e economia de custos resultante está impulsionando o crescimento do mercado

A tecnologia de transporte autônomo oferece o potencial de otimizar comportamentos de direção, reduzir o consumo de combustível e diminuir despesas operacionais, tornando-a uma solução atraente para empresas de logística e transporte em todo o mundo. Os caminhões autônomos são equipados com sensores avançados, inteligência artificial eaprendizado de máquinaalgoritmos que permitem controle preciso sobre aceleração, frenagem e velocidade. Esta precisão leva a padrões de condução mais suaves, minimizando o consumo desnecessário de combustível.

Um estudo conduzido pela Escola de Engenharia Jacobs da Universidade da Califórnia em San Diego, em colaboração com a TuSimple, uma empresa de transporte autônomo, revelou que os caminhões autônomos podem reduzir o consumo de combustível em pelo menos 10% em comparação com os caminhões tradicionais operados manualmente. O estudo destacou que os ganhos de eficiência de combustível mais significativos ocorreram em velocidades mais baixas, onde condições de condução complexas beneficiam mais de sistemas de controlo autónomos.

Estas descobertas sublinham o potencial destes camiões para proporcionar poupanças substanciais de combustível, especialmente em ambientes urbanos com tráfego frequente de pára-arranca. Ao manter velocidades ideais e reduzir comportamentos de condução agressivos, esses camiões podem alcançar uma melhor economia de combustível, impactando diretamente os resultados financeiros dos operadores de frotas.

A redução do consumo de combustível traduz-se em poupança de custos e contribui para a diminuição das emissões de gases com efeito de estufa. O estudo da TuSimple estimou que se todos os camiões médios e pesados nos EUA adoptassem a sua tecnologia autónoma, isso poderia resultar numa poupança de aproximadamente 4 mil milhões de galões de combustível anualmente, o que equivale a 10 mil milhões de dólares em reduções de custos. Além disso, esta mudança poderia levar a uma redução de 42 milhões de toneladas métricas de emissões de CO₂ por ano, mitigando significativamente o impacto ambiental da indústria de transporte rodoviário.

Além da economia de combustível, os caminhões autônomos podem reduzir os custos de manutenção. Os padrões de condução precisos e controlados reduzem o desgaste dos componentes do veículo, prolongando a sua vida útil e diminuindo a frequência das reparações. Os sistemas de manutenção preditiva, integrados em veículos autónomos, podem monitorizar o estado de vários componentes em tempo real, permitindo intervenções atempadas antes que problemas menores devido a erro humano se transformem em problemas maiores. Esta abordagem proativa à manutenção aumenta a confiabilidade do veículo e reduz o tempo de inatividade, contribuindo ainda mais para a eficiência operacional.

RESTRIÇÕES DE MERCADO

Ambiente regulatório para caminhões autônomos é fator crítico que influencia a trajetória da indústria

Os desafios regulamentares decorrem de preocupações de segurança, potencial deslocação de empregos e questões de segurança nacional, criando uma barreira multifacetada à adoção generalizada da tecnologia de transporte autónomo. Nos EUA, cada estado adotou abordagens variadas para regulamentar os camiões autónomos, muitas vezes refletindo prioridades e preocupações locais. A Califórnia, um estado crucial para a inovação tecnológica, tem estado na vanguarda deste discurso regulamentar.

Por exemplo, em setembro de 2023, o Senado do Estado da Califórnia aprovou o projeto de lei 316 da Assembleia, determinando que um operador de segurança humana treinado esteja presente em veículos pesados autônomos que operam em vias públicas. Esta legislação proíbe efectivamente camiões autónomos sem condutor, sublinhando a posição cautelosa do Estado em remover a supervisão humana das operações de veículos pesados. Os defensores do projecto de lei, incluindo sindicatos como os Teamsters, argumentam que tais medidas são essenciais para garantir a segurança pública e proteger os empregos. Por outro lado, as partes interessadas da indústria afirmam que estas regulamentações governamentais poderiam sufocar a inovação e atrasar a implantação de tecnologias autónomas potencialmente mais seguras.

Em resposta a estes desenvolvimentos legislativos, o Departamento de Veículos Motorizados da Califórnia (DMV) emitiu um projecto de regulamentação em Agosto de 2024, delineando um quadro para a operação de tais camiões em auto-estradas. Estas regras propostas exigem inicialmente a presença de motoristas de segurança para operações de veículos autônomos leves e pesados. A abordagem do DMV visa equilibrar inovação com segurança, permitindo a integração gradual desses caminhões na infraestrutura de transporte do estado, ao mesmo tempo que atende às preocupações públicas e legislativas.

Oportunidades de mercado

A transformação da logística de longa distância por meio de operações autônomas hub-to-hub cria oportunidades de crescimento

Este modelo, em que camiões autónomos gerem rotas rodoviárias entre centros logísticos e motoristas humanos gerem a entrega no primeiro e no último quilómetro, está a ganhar força rapidamente. As operações hub a hub permitem a adoção incremental, aproveitando ambientes controlados e com cerca geográfica para maximizar a segurança e a eficiência operacional. Empresas como Kodiak Robotics, Aurora Innovation e Gatik já estão pilotando ou implantando caminhões autônomos nessas rotas nos EUA, enquanto a Inceptio Technology da China entregou recentemente 400 caminhões pesados autônomos para a ZTO Express, destacando a adoção comercial em grande escala.

Esta mudança aborda desafios persistentes, como a escassez de motoristas e o aumento dos custos laborais, ao mesmo tempo que otimiza a utilização da frota e reduz os tempos de trânsito. Os caminhões autônomos também melhoram a confiabilidade da cadeia de suprimentos, como evidenciado pelos testes bem-sucedidos na Alemanha e pela expansão das operações na logística dos campos petrolíferos dos EUA. Os governos estão a apoiar estes desenvolvimentos através de regulamentos em evolução que permitem testes e implementação, tais como os programas piloto do Departamento de Transportes dos EUA e o quadro regulamentar proativo da China. À medida que a automação continua a redefinir a logística, o transporte rodoviário autônomo entre centros se destaca como uma oportunidade escalonável, econômica e de aumento de eficiência para o futuro do setor.

Desafios de mercado

A fragmentação regulatória e as barreiras de conformidade são apontadas como um desafio crítico.

O desafio mais crítico para o mercado global de camiões autónomos é a fragmentação regulamentar, que cria padrões de segurança inconsistentes, atrasa a implementação e aumenta os custos de conformidade. Por exemplo, os EUA carecem de um quadro federal unificado, com estados como a Califórnia e o Texas a adoptarem regras divergentes. Os atrasos na expansão da Waymo em 2025 no norte da Califórnia devido à oposição do governo local exemplificam como regulamentações fragmentadas perturbam a escalabilidade. Da mesma forma, os estados membros da UE impõem interpretações variadas sobre a segurança dos veículos autónomos, complicando as operações transfronteiriças. Fabricantes como Aurora e Kodiak Robotics devem navegar por essas disparidades enquanto aderem às diretrizes em evolução de órgãos como NHTSA e FMCSA.

Na China, apesar das políticas proativas de apoio ao transporte de mercadorias autónomo, os programas-piloto regionais enfrentam atrasos devido a infraestruturas e processos de aprovação desiguais. As atualizações recentes incluem os programas piloto de 2024 da FMCSA para transporte rodoviário autônomo, mas persistem lacunas nas estruturas de responsabilidade e nos padrões de segurança cibernética. Os avanços tecnológicos, como os camiões pesados autónomos da Geely na China e os sistemas centrados nas autoestradas da Embark Trucks, estão a ultrapassar a harmonização regulamentar. Sem padronização global, os fabricantes enfrentam adaptações dispendiosas e acesso limitado ao mercado. Por exemplo, os camiões autónomos da Daimler cumprem os protocolos de segurança específicos da UE, mas requerem reformulações para as operações nos EUA. A resolução deste desafio exige esforços políticos coordenados, como a próxima legislação da UE sobre veículos autónomos de 2025 e as propostas bipartidárias dos EUA para supervisão federal. Até então, a incerteza regulamentar continua a ser o principal obstáculo à adoção generalizada.

Análise de Segmentação

Por nível de autonomia

Aumento da demanda por picapes para dominar a adoção de caminhões de nível 1

Por nível de autonomia, o mercado é segmentado em nível 1, nível 2, nível 3 e nível 4.

O segmento de nível 1 será responsável por 87,99% da participação de mercado em 2026. A demanda por picapes equipadas com recursos de direção semiautônoma, como assistência básica ao estacionamento e aviso de saída de faixa, está aumentando nos EUA. Além disso, as fatalidades relacionadas a caminhões continuaram a aumentar, especificamente na Europa, China e Índia, o que impulsionou a adoção de caminhões automatizados de nível 1. Portanto, esses fatores provavelmente aumentarão o crescimento desse segmento.

O Nível 3 tem uma taxa de crescimento considerável, uma vez que os camiões autónomos podem gerir a maioria das tarefas de condução de forma independente, mas requerem intervenção humana sob certas condições, tornando-se o segmento de mercado em crescimento. Programas piloto bem-sucedidos e desenvolvimentos regulatórios favoráveis impulsionam o crescimento deste segmento. Em 2023, a Daimler Trucks, em colaboração com a Torc Robotics, anunciou planos para implantar caminhões Freightliner Cascadia autônomos de nível 3 em estados selecionados dos EUA, aproveitando sistemas de sensores avançados einteligência artificialpara navegar em ambientes de direção complexos.

Os testes de caminhões de nível 4 em vias públicas, especialmente nos EUA e na Alemanha, aumentaram consideravelmente nos últimos anos. Além disso, vários fabricantes, como Volvo, Navistar e Ford, estão a ignorar a automação de nível 3 e a concentrar-se no desenvolvimento de camiões sem condutor de nível 4. Espera-se que o foco crescente dos principais fabricantes de automóveis no desenvolvimento e implantação de tecnologia autônoma em veículos impulsione ainda mais o crescimento da indústria. Assim, prevê-se que o segmento de nível 4 apresente um crescimento significativo no mercado durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de propulsão

Segmento de motores IC dominará devido à forte infraestrutura de abastecimento estabelecida

Por tipo de propulsão, o mercado é classificado em motor IC e elétrico.

Espera-se que o segmento de motores IC responda por 93,34% do mercado em 2026. A durabilidade e a confiabilidade dos caminhões ICE os tornam adequados para operações de longa distância em diversos terrenos e climas. Embora a indústria esteja gradualmente a mudar para a eletrificação, o domínio existente dos camiões autónomos ICE garante um movimento estável e contínuo de mercadorias, sustentando assim a cadeia de abastecimento global e contribuindo para a quota de mercado durante este período de transição.

Ocaminhão elétricoespera-se que o segmento apresente o CAGR mais rápido de 8,70% do mercado devido à introdução de regulamentações de emissões rigorosas, especialmente nos EUA e na Europa. Por exemplo, o Acordo Verde da União Europeia visa reduzir significativamente as emissões de carbono até 2030, incentivando a mudança para o setor dos transportes elétricos. Os OEMs estão respondendo com modelos inovadores de caminhões elétricos autônomos. O Semi da Tesla, equipado com capacidades de condução autónoma, foi adoptado por empresas como a PepsiCo para reduzir a sua pegada de carbono.

Por tipo de caminhão

Caminhões pesados ganharão tração com crescente escassez de motoristas

Por tipo de caminhão, o mercado é categorizado em caminhões leves, caminhões médios e caminhões pesados.

Prevê-se que o segmento de caminhões pesados apresente um alto CAGR de 13,40% devido à contínua escassez de motoristas, especialmente nos EUA. Empresas como TuSimple, Daimler Trucks e Volvo têm estado à frente de testes de caminhões totalmente autônomos. Em dezembro de 2023, a TuSimple concluiu uma viagem de carga totalmente autônoma de 80 milhas no Texas, sem motorista de segurança humana, marcando um marco na implantação de caminhões de nível 4.

Prevê-se que o segmento de caminhões leves detenha uma participação de mercado dominante de 73,42% em 2026, devido à crescente demanda por soluções de entrega de última milha, logística urbana e crescimento do comércio eletrônico. Empresas como a Gatik e a Nuro lançaram vários programas-piloto nos EUA e no Canadá, em parceria com retalhistas como o Walmart para otimizar o transporte autónomo de mercadorias em áreas urbanas. Em 2023, o Walmart expandiu sua parceria com Gatik, lançando entregas sem motorista no Texas e no Arkansas. Da mesma forma, o veículo autônomo R3 da Nuro foi implantado na Califórnia e no Arizona para entrega automatizada de alimentos e encomendas.

Por indústria

Demanda por caminhões automatizados aumentará em logística e transporte de produtos FMCG

Por indústria, o mercado é categorizado em manufatura, construção e mineração, FMCG, militar, entre outros.

Espera-se que o segmento FMCG responda por 34,3% do mercado em 2026 e provavelmente continuará seu domínio ao longo do período de previsão. A crescente demanda de diversos usuários finais no mercado por matérias-primas e produtos acabados está levando ao aumento da frequência de entrega logística em diversas regiões. Isto levou a uma procura por transporte eficiente de produtos FMCG, juntamente com a crescente adoção de plataformas de comércio eletrónico pós-pandemia. Espera-se que isso impulsione o crescimento do segmento durante o período de previsão.

O segmento de construção e mineração também deverá testemunhar o maior CAGR de 12,00% durante o período de previsão. As principais empresas mineiras da Austrália, dos EUA e da Europa estão focadas na utilização de camiões totalmente autónomos para as suas atividades mineiras, na busca de eliminar vítimas e combater a escassez de trabalhadores qualificados nas economias desenvolvidas. Espera-se também que os segmentos industrial e militar testemunhem uma taxa de crescimento considerável no futuro. Este crescimento é impulsionado pela necessidade de melhorar a eficiência do transporte, apoiar missões militares de alto risco e reduzir o risco para as tropas de combate em operação. Os segmentos militar, industrial e outros com crescimento significativo estão adotando cada vez mais esses caminhões para logística e operações em campos de batalha.

Perspectiva Regional do Mercado de Caminhões Autônomos

Avanços tecnológicos para impulsionar o crescimento do mercado da América do Norte

Regionalmente, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Autonomous Truck Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte manteve uma forte presença no mercado global, atingindo 16,48 mil milhões de dólares em 2025, representando 38,40% de participação, e deverá atingir 17,57 mil milhões de dólares em 2026, que também está a investir fortemente no transporte rodoviário autónomo, com as empresas Loblaw a implementar camiões de nível 2 e nível 3 para logística de longo curso. O domínio da região no mercado é alimentado pela elevada adoção tecnológica, pelo apoio governamental e pela crescente procura de soluções de transporte de mercadorias sem condutor. O mercado regional é caracterizado pela presença de diversas startups, como Embark Trucks e Waymo, que aceleraram a adoção de caminhões altamente automatizados nas operações de frete. Por exemplo, em Abril de 2023, a Aurora, uma das principais empresas de tecnologia de condução autónoma, anunciou os seus planos de lançar um serviço de transporte rodoviário autónomo entre Dallas e Houston para testar os seus serviços autónomos de transporte de carga. Várias grandes empresas e startups estão desenvolvendo ativamente tecnologias de transporte autônomo e conduzindo testes na América do Norte. Eles estão investindo em sensores avançados, algoritmos de IA e conectividade para permitir que esses veículos naveguem nas rodovias e executem diversas tarefas de forma autônoma.

O mercado dos EUA deverá atingir 16,68 mil milhões de dólares até 2026. Está a testemunhar uma rápida expansão, impulsionada pelos avanços na IA, na tecnologia de sensores e na forte procura por soluções logísticas eficientes. Os caminhões autônomos pesados dominam o setor principalmente devido à sua adequação para frete de longa distância e ao potencial significativo de economia de custos. Em 2024, o volume do mercado de carros e caminhões autônomos dos EUA atingiu aproximadamente 100.890 unidades, com projeções de ultrapassar 4 milhões de unidades até 2034. Grandes players como Tesla, Volvo e Paccar estão investindo em P&D, enquanto iniciativas governamentais de apoio e regulamentações em evolução estão acelerando a adoção e a inovação

Ásia-Pacífico

O mercado Ásia-Pacífico foi responsável por US$ 11,27 bilhões em 2025, representando 26,26% da indústria global, e deverá atingir US$ 13,19 bilhões em 2026 e deverá exibir o CAGR mais rápido durante o período de previsão devido à introdução de normas de segurança rodoviária por vários países e ao rápido avanço de veículos autônomos no Japão e na China, principalmente para entrega de última milha e caminhões de mineração. A China, o Japão, a Coreia do Sul e Singapura estão a investir ativamente na investigação e desenvolvimento de tecnologias de veículos autónomos, incluindo camiões autónomos. Eles reconhecem os benefícios potenciais destes veículos em termos de maior eficiência, redução de custos e operações logísticas melhoradas. Na China, por exemplo, o governo identificou os veículos autónomos, incluindo camiões autónomos, como uma indústria estratégica. Estabeleceu metas ambiciosas para se tornar líder global em tecnologia de condução autônoma. Empresas chinesas, como TuSimple, Pony.ai e FAW, já estão conduzindo testes e desenvolvendo soluções de transporte autônomo. O mercado do Japão deverá atingir 12,4 mil milhões de dólares até 2026, o mercado da China deverá atingir 15,06 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 13,29 mil milhões de dólares até 2026.

Europa

Em 2025, a Europa gerou 14,81 mil milhões de dólares, contribuindo com 34,52% para as receitas do mercado global, e prevê-se que cresça para 15,42 mil milhões de dólares em 2026. O mercado na Europa é caracterizado por iniciativas, como o projeto ENSEMBLE, financiado pela UE, que visa implementar o pelotão de camiões multimarcas (automação de nível 3) na Europa durante os próximos três anos para melhorar a segurança do tráfego e a economia de combustível. Além disso, o rigor dos regulamentos de segurança é maior nesta região do que noutras regiões, como o Lane Keep Assist (LKA) e os sistemas avançados de travagem de emergência, que se tornaram obrigatórios para todos os camiões nesta região desde 2015. Estes factores estão a impulsionar o crescimento do mercado na Europa. O mercado do Reino Unido deverá atingir 0,5 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 4,28 mil milhões de dólares até 2026, sendo que a França deverá representar 4,00 mil milhões de dólares em 2025.

Resto do mundo

O resto do mundo foi responsável por 0,35 mil milhões de dólares em 2025, representando 0,82% da quota de mercado global, e deverá atingir 0,4 mil milhões de dólares em 2026. Estima-se que o resto do mundo, que abrange a América do Sul, o Médio Oriente e os países africanos, atinja 0,35 mil milhões de dólares em 2025 e deverá testemunhar um CAGR considerável nos próximos anos devido ao foco dos governos na criação de uma economia baseada no conhecimento, no desenvolvimento humano. capital e digitalização. A adopção de camiões autónomos reduzirá a dependência da região da mão-de-obra emigrante e melhorará a segurança rodoviária.

CENÁRIO COMPETITIVO

Principais participantes do mercado

AB Volvo emergirá como um dos principais participantes do mercado devido às suas colaborações estratégicas e avanços tecnológicos

A AB Volvo é um player proeminente no mercado global, detendo uma participação significativa ao lado da Daimler AG. A liderança da Volvo neste sector é atribuída à sua vasta experiência em segurança e tecnologia, combinada com parcerias estratégicas e ofertas inovadoras. Por exemplo, a Volvo Autonomous Solutions revelou o Volvo VNL Autonomous, um caminhão autônomo pronto para produção que integra a experiência em veículos comerciais da Volvo com a tecnologia de condução autônoma da Aurora Innovation. Esta colaboração destaca o compromisso da Volvo em desenvolver soluções autónomas, especialmente na América do Norte, onde pretende aumentar a capacidade de carga e contribuir para o transporte sustentável. O foco da Volvo nas operações de carga e mineração, juntamente com testes em ambientes do mundo real, solidifica ainda mais a sua posição. A ênfase da empresa na segurança, sustentabilidade e eficiência alinha-se com a crescente procura por veículos autónomos, tornando-a a melhor escolha para clientes que procuram soluções fiáveis de camiões autónomos.

A Daimler AG é outro grande player no mercado global, detendo também uma participação significativa. A Daimler tem testado ativamente caminhões autônomos usando tecnologia Level 4, com foco em caminhões de longa distância. A empresa tem parceria com vários fornecedores de tecnologia e trabalha em estreita colaboração com os governos para se alinhar às regulamentações. Os caminhões autônomos da Daimler aproveitam sua experiência em veículos comerciais,sistemas avançados de assistência ao motoristae IA para garantir segurança e eficiência. Ao integrar tecnologia autónoma na sua frota e oferecer serviços a empresas de logística, a Daimler pretende expandir a sua participação na indústria de camiões autónomos.

LISTA DAS PRINCIPAIS EMPRESAS DE CAMINHÕES AUTÔNOMOS PERFILADAS:

- Daimler AG (Alemanha)

- AB Volvo(Suécia)

- Waymo LLC (EUA)

- Continental AG(Alemanha)

- Tesla (EUA)

- PlusAI Inc.(NÓS.)

- Lagarta (EUA)

- ai (EUA)

- TATA Motors (Índia)

- Waabi AI (Canadá)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Fevereiro de 2025:O Volvo Group Venture Capital AB investiu na empresa canadense Waabi Innovation Inc. para desenvolver a próxima geração de tecnologia de transporte autônomo. Waabi está desenvolvendo tecnologia de inteligência artificial de próxima geração para resolver a autonomia em escala. A empresa revelou recentemente o Waabi Driver, sua principal solução de transporte autônomo, projetada para comercialização em larga escala e implantação segura.

- Janeiro de 2025:Aurora, Continental e NVIDIA unem equipes para lançar caminhões sem motorista nos EUA, marcando a primeira parceria nos estados para dimensionar esses veículos na indústria automotiva. A Continental pretende acelerar o desenvolvimento e implantação de caminhões sem motorista nos EUA.

- Janeiro de 2025:A Torc Robotics, uma subsidiária independente da Daimler Truck AG com sede na Virgínia e pioneira na comercialização de tecnologia de veículos autônomos, alugou uma instalação no empreendimento AllianceTexas da Hillwood em Fort Worth, que servirá como seu centro de caminhões autônomos na área de Dallas-Fort Worth. A Daimler Truck AG pretende acelerar as suas capacidades de transporte autónomo e preparar-se para expandir o negócio para satisfazer as necessidades dos clientes. Esta mudança está alinhada com o objetivo da empresa de liderar a tecnologia de transporte autônomo e fornecer uma solução de transporte eficiente

- Dezembro de 2024:A Volvo Autonomous Solutions (V.A.S.) e a DHL Supply Chain lançaram operações de transporte autônomo no Texas usando o Volvo VNL Autonomous, equipado com a tecnologia Aurora Driver. As operações iniciais cobrirão as rotas de Dallas a Houston e de Fort Worth a El Paso, com motoristas de segurança presentes durante esta fase de validação.

- Novembro de 2024:demonstrou com sucesso a operação totalmente autônoma de seu caminhão fora-de-estrada Cat 777. A estreia deste modelo mais recente do Cat MineStar Command para transporte na fábrica de Bull Run da Luck Stone em Chantilly, Virgínia, EUA, marca um marco significativo no objetivo da Caterpillar de fornecer uma solução de transporte autônoma para o setor de pedreiras e agregados.

COBERTURA DO RELATÓRIO

O relatório global de pesquisa de mercado de caminhões autônomos fornece uma análise detalhada do mercado e se concentra em aspectos-chave, como empresas líderes, tipos de veículos, design e tecnologia. Além disso, oferece insights sobre as últimas tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, engloba diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 11,04% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) e Volume (Mil Unidades) |

|

Segmentação |

Por nível de autonomia

Por tipo de propulsão

Por tipo de caminhão

Por indústria

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado foi avaliado em 46,58 mil milhões de dólares em 2026 e deverá registar uma avaliação de 107,7 mil milhões de dólares até 2034.

O mercado deverá registrar um CAGR de 11,04% durante o período de previsão de 2026-2034.

Prevê-se que o aumento da demanda por operações logísticas eficientes impulsione o crescimento do mercado global.

A América do Norte liderou o mercado em 2026.

Daimler AG, AB Volvo, Waymo LLC, Continental AG e Tesla estão entre os principais players do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 248

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco