Tamanho do mercado de nuvem de aviação, participação e análise do setor, por tipo (nuvem privada, nuvem pública e nuvem híbrida), por arquitetura (SaaS (software como serviço), PaaS (plataforma como serviço) e IaaS (infraestrutura como serviço)), por usuário final (companhias aéreas, aeroportos e fabricantes de aeronaves), por aplicação (operações e agendamento de voos, manutenção e engenharia de aeronaves, serviços de passageiros e experiência do cliente, gerenciamento e treinamento de tripulação, entre outros) e previsão regional, 2026-2034

Tamanho e participação do mercado de nuvem de aviação

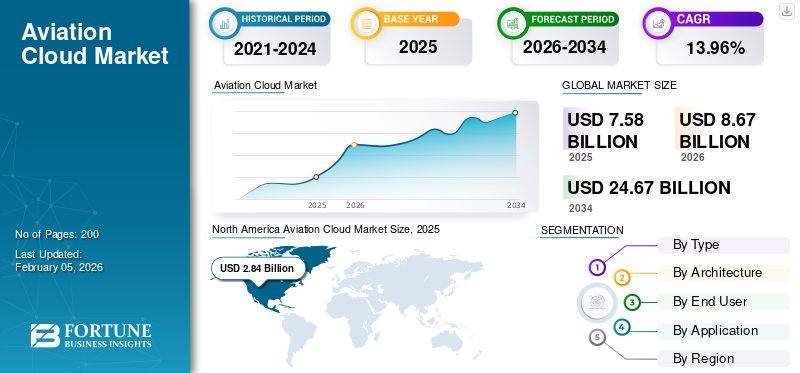

O tamanho global do mercado de nuvem de aviação foi avaliado em US$ 7,58 bilhões em 2025 e deve crescer de US$ 8,67 bilhões em 2026 para US$ 24,67 bilhões até 2034, exibindo um CAGR de 13,96% durante o período de previsão. A América do Norte dominou o mercado global de nuvem de aviação, respondendo por 37,42% do mercado em 2025.

O crescimento do tamanho do mercado de nuvem de aviação é impulsionado pelo aumento dos volumes de dados operacionais gerados por aeronaves conectadas, sensores avançados e sistemas voltados para passageiros. As companhias aéreas dependem cada vez mais de plataformas de nuvem centralizadas para unificar sistemas legados díspares, permitindo análises preditivas, agendamento dinâmico e otimização de combustível. Os aeroportos adotam soluções em nuvem para melhorar o planejamento de capacidade, a utilização de ativos e a coordenação de segurança, enquanto os fabricantes de aeronaves incorporam conectividade em nuvem em gêmeos digitais e estruturas de gerenciamento de ciclo de vida.

A nuvem de aviação é uma tecnologia baseada em nuvem aplicada em todo o setor de aviação, incluindo companhias aéreas, aeroportos, fabricantes de aeronaves e gerenciamento de tráfego aéreo. Ajuda a indústria da aviação a realizar compartilhamento de dados em tempo real e computação escalável para apoiar diversas operações, como planejamento de voo, manutenção preditiva, serviços de passageiros, rastreamento de bagagem e segurança. Espera-se que o mercado de nuvem de aviação cresça significativamente durante o período de previsão, à medida que as companhias aéreas enfrentam uma pressão crescente para modernizar suas operações.

O cenário de participação no mercado de nuvem para aviação é moderadamente concentrado, com fornecedores globais de tecnologia e fornecedores de software especializados em aviação ocupando posições de liderança. No entanto, a dinâmica competitiva continua a evoluir à medida que fornecedores de nicho oferecem aplicações especializadas otimizadas para conformidade regulatória, ambientes críticos de segurança e fluxos de trabalho específicos do setor. Os modelos de entrega de software como serviço dominam as novas implantações, refletindo a preferência das operadoras pela escalabilidade e pela redução da propriedade da infraestrutura.

As tendências do mercado de nuvem para aviação indicam uma migração acelerada para arquiteturas híbridas e multinuvem. Esses modelos equilibram a soberania dos dados, o gerenciamento de latência e os requisitos de segurança cibernética. A inteligência artificial e a análise avançada estão cada vez mais integradas nas plataformas de nuvem da aviação, melhorando a previsão operacional e o gerenciamento de interrupções.

Espera-se que o crescimento do mercado de nuvem de aviação permaneça estruturalmente forte durante o período de previsão. A expansão é apoiada pelo crescimento da frota, pela regulamentação digital e por imperativos de eficiência a longo prazo. Os padrões de adoção regional variam, mas as plataformas em nuvem estão a tornar-se fundamentais para a competitividade e a continuidade operacional da aviação.

Os principais players do mercado de nuvem de aviação incluem AWS, Microsoft Azure, Google Cloud, IBM, Oracle, SITA e Salesforce. Por exemplo, a AWS alimenta plataformas de companhias aéreas, como os serviços digitais da Ryanair. A tecnologia em nuvem está sendo cada vez mais adotada para melhorar a eficiência operacional e aprimorar a experiência do cliente. Principais players como AWS, Azure e Google Cloud estão formando parcerias estratégicas com companhias aéreas de todo o mundo para fornecer soluções de IA, análises e infraestrutura.

Descarregue amostra grátis para saber mais sobre este relatório.

Conclusões do mercado de nuvem de aviação

- Tamanho do mercado em 2025: US$ 7,58 bilhões

- Tamanho do mercado em 2026: US$ 8,67 bilhões

- Tamanho do mercado previsto para 2034: US$ 24,67 bilhões

- CAGR: 13,96% de 2026–2034

- A América do Norte dominou o mercado global de nuvem de aviação com uma participação de 37,42% em 2025.

- O segmento de nuvem pública deverá responder por 51,03% da participação de mercado em 2026.

- Espera-se que o segmento de companhias aéreas detenha uma participação de mercado dominante de 64,34% em 2026.

América do Norte

A América do Norte liderou o mercado global com 2,84 mil milhões de dólares em 2025 e deverá atingir 3,24 mil milhões de dólares em 2026, impulsionada pela rápida adoção da nuvem nas operações de aviação.

Europa

A Europa foi responsável por 2,11 mil milhões de dólares em 2025 e deverá crescer para 2,43 mil milhões de dólares em 2026, apoiada por iniciativas de transformação digital em aeroportos e companhias aéreas.

Ásia-Pacífico

A Ásia-Pacífico detinha 23,90% do mercado global em 2025, atingindo 1,81 mil milhões de dólares e prevê-se que aumente para 2,10 mil milhões de dólares em 2026.

NÓS.

O mercado de nuvem de aviação deverá atingir US$ 2,57 bilhões até 2026, impulsionado por investimentos na experiência dos passageiros, eficiência operacional e plataformas de aviação baseadas em nuvem.

Japão

Prevê-se que o mercado atinja 0,40 mil milhões de dólares até 2026, apoiado pela crescente adoção de tecnologias em nuvem nas operações aéreas e aeroportuárias.

Leia mais

Tendências do mercado de nuvem de aviação

O surgimento de arquiteturas multinuvem e de nuvem híbrida é uma tendência chave do mercado

As companhias aéreas e os aeroportos adotam a tecnologia multinuvem para evitar a dependência de fornecedores e garantir a confiabilidade do sistema. A tendência de usar diferentes provedores de nuvem para tarefas específicas e melhorar a velocidade das diversas operações aumentou. Ao utilizar múltiplas plataformas em conjunto, as empresas de aviação ganham flexibilidade, otimizam custos e adaptam o serviço às necessidades regionais.

De acordo com o Relatório sobre o Estado da Segurança Multicloud da Microsoft, quase 86% das organizações em 2024 já haviam adotado uma tecnologia multicloud devido às vantagens proporcionadas pela abordagem, como maior agilidade, flexibilidade e escolha. Além disso, a adoção de múltiplas nuvens aumentou para manter a segurança e facilitou às companhias aéreas a mudança de sistemas de TI legados para soluções baseadas em nuvem, impulsionando o crescimento do mercado de nuvem de aviação.

- Por exemplo, em agosto de 2024, a Lufthansa Systems fez parceria com o Google Cloud para expandir a sua plataforma Global Aviation Cloud para um ambiente multi-cloud, complementando os seus serviços existentes do Microsoft Azure.

As tendências do mercado de nuvem para aviação refletem cada vez mais a transição para estratégias híbridas e multinuvem. As operadoras equilibram a escalabilidade da nuvem pública com ambientes privados para atender aos requisitos regulatórios, de latência e de resiliência. Esta abordagem apoia a migração gradual, ao mesmo tempo que protege cargas de trabalho críticas para a segurança.

A adoção de software como serviço continua a se expandir nas funções de aviação. As companhias aéreas preferem aplicativos modulares em nuvem para gerenciamento de tripulação, planejamento de manutenção e recuperação de interrupções. Essas plataformas reduzem a complexidade da personalização e aceleram os ciclos de implantação. A integração da inteligência artificial é uma tendência definidora. As plataformas analíticas baseadas em nuvem processam dados operacionais para dar suporte à manutenção preditiva, otimização de combustível e previsão de demanda. Estas capacidades aumentam a resiliência operacional e melhoram o desempenho financeiro.

A tecnologia de gêmeo digital está ganhando força. Os fabricantes de aeronaves e as companhias aéreas usam gêmeos digitais hospedados na nuvem para simular o desempenho, gerenciar os custos do ciclo de vida e apoiar a colaboração de engenharia. Esta tendência fortalece o papel estratégico da nuvem para além dos sistemas operacionais. O aprimoramento da segurança cibernética representa outra tendência importante. As plataformas de nuvem de aviação incorporam cada vez mais arquiteturas de confiança zero, criptografia e monitoramento contínuo. Estas medidas abordam a crescente exposição a ameaças e o escrutínio regulamentar, reforçando a confiança na adoção da nuvem e moldando as tendências de longo prazo do mercado da nuvem na aviação.

Drivers de crescimento do mercado

Aumento da demanda por modernização digital e eficiência operacional para impulsionar o crescimento do mercado

O impulsionador mais proeminente do mercado é a ênfase crescente na atualização de sistemas desatualizados para plataformas digitais avançadas para operações mais rápidas e eficazes. A necessidade crescente de transformação digitalna indústria da aviação, combinada com a demanda por maior eficiência operacional, deverá impulsionar o crescimento do mercado durante o período de previsão.

A transformação digital em toda a indústria da aviação é o principal impulsionador do mercado de nuvem da aviação. As companhias aéreas e os aeroportos enfrentam uma complexidade operacional crescente impulsionada pelo crescimento do tráfego, pressão de custos e requisitos regulamentares. As plataformas em nuvem permitem o gerenciamento centralizado de dados, análises em tempo real e recursos de computação escalonáveis que os sistemas legados não conseguem suportar com eficiência.

Os imperativos de eficiência operacional aceleram ainda mais a adoção. Os sistemas de operações e manutenção de voo baseados na nuvem melhoram a precisão da programação, reduzem atrasos e permitem a manutenção preditiva. Estas capacidades reduzem diretamente os custos operacionais e melhoram a utilização de ativos, tornando o investimento na nuvem estrategicamente necessário, em vez de discricionário.

O crescimento dos ecossistemas de aeronaves conectadas é outro fator crítico. As aeronaves modernas geram grandes volumes de dados de telemetria e desempenho. As plataformas em nuvem fornecem a infraestrutura necessária para ingerir, processar e analisar esses dados em frotas e regiões geográficas. A integração com centros de operações aéreas fortalece a consciência situacional e a velocidade de decisão. As expectativas de experiência dos passageiros também influenciam a adoção. As plataformas de clientes habilitadas para nuvem oferecem suporte à personalização, comunicação em tempo real e recuperação de serviços. As companhias aéreas aproveitam esses recursos para melhorar a fidelidade e o desempenho da receita.

As companhias aéreas e os aeroportos estão adotando rapidamente a tecnologia de nuvem em suas operações para acesso e automação de dados em tempo real, a fim de obter maior eficiência e custos reduzidos.

- Por exemplo, em junho de 2025, a VirgiThe n Airlines assinou um acordo de sete anos com a Tata Consultancy Services (TCS) para a modernização dos principais sistemas tecnológicos, incluindo preços, alocação de assentos, manutenção e previsão das preferências do cliente. A parceria aproveita tecnologias avançadas como IA e IoT para agilizar as operações.

Restrições de mercado

Preocupações com segurança de dados e privacidade para restringir a expansão do mercado

As preocupações com segurança e privacidade de dados são uma das principais restrições para o mercado durante o período de previsão. As empresas de aviação lidam com informações altamente confidenciais, como dados de passageiros, operações de voo, manutenção, reparo e revisão de registros MRO.

Existem riscos de ataques cibernéticos, hackers e acesso não autorizado quando os dados são armazenados em plataformas em nuvem. Além disso, espera-se que os rigorosos requisitos regulamentares e a necessidade de proteger infraestruturas críticas apresentem restrições à adoção completa de tecnologias de nuvem. Portanto, as preocupações com potenciais violações de dados continuam a dificultar o crescimento do mercado.

- Além disso, a migração de dados pessoais e críticos para a segurança para a nuvem exige que as empresas de aviação cumpram as regras de segurança específicas da aviação em evolução; por exemplo, os padrões de segurança da informação da EASA e as orientações setoriais da IARA, juntamente com requisitos de soberania, como o GDPR/NIS2 da UE e outros mandatos regionais de nuvem. Espera-se que estas obrigações regulatórias e de segurança restrinjam a expansão do mercado durante o período de previsão.

Apesar dos fortes fundamentos da procura, o mercado da nuvem para aviação enfrenta diversas restrições estruturais. As preocupações com a segurança e a soberania dos dados continuam a ser fundamentais. Os sistemas de aviação lidam com dados sensíveis e críticos para a segurança dos passageiros, exigindo conformidade rigorosa com regulamentações nacionais e internacionais. Esses requisitos complicam as estratégias de migração para a nuvem, especialmente entre jurisdições.

A integração de sistemas legados apresenta outro desafio significativo. As companhias aéreas e os aeroportos operam conjuntos tecnológicos complexos construídos ao longo de décadas. A migração de cargas de trabalho de missão crítica para plataformas em nuvem requer fases, personalização e validação cuidadosas, aumentando os custos e os prazos de implementação.

A aversão ao risco operacional na aviação também modera a velocidade de adoção. As partes interessadas priorizam a confiabilidade e o tempo de atividade do sistema, levando à implantação cautelosa de novas arquiteturas. Interrupções na nuvem ou problemas de desempenho podem ter impactos operacionais em cascata, reforçando um comportamento conservador de compras.

Oportunidades de mercado

Transformação nativa da nuvem de operações aéreas e aeroportuárias para criar oportunidades lucrativas de crescimento

A indústria da aviação enfrenta pressão para melhorar a experiência dos passageiros sem exceder os custos. Assim, as companhias aéreas e os aeroportos estão a migrar ativamente operações importantes, como o serviço de passageiros, o retalho e o tratamento de bagagens, para plataformas na nuvem. As plataformas nativas da nuvem estão se tornando ferramentas populares para a migração e transformação de operações importantes. As companhias aéreas enfrentam demandas flutuantes, que são facilmente atendidas por sistemas nativos da nuvem. Por exemplo, o SITA Flex permite que aeroportos e companhias aéreas implementem processamento de passageiros em dispositivos móveis e sistemas de quiosque, independentemente da localização. Além disso, a tendência crescente de migração rápida para a nuvem visa minimizar o tempo de inatividade e garantir operações ininterruptas.

- Por exemplo, em setembro de 2024, a IndiGo Airlines concluiu a migração para a nuvem em menos de 18 meses, fechando todos os seus data centers para aumentar a escalabilidade e o acesso a tecnologias modernas. A companhia aérea agora se concentra principalmente no uso de IA,aprendizado de máquina, análise de dados e inteligência de negócios para aprimorar seus serviços.

Existem oportunidades significativas através da integração mais profunda de plataformas em nuvem nas cadeias de valor das companhias aéreas. A visibilidade ponta a ponta, desde o planejamento do voo até a análise pós-voo, permite a otimização do desempenho e o controle de custos. Os fornecedores que oferecem soluções interoperáveis podem capturar um escopo ampliado nas contas dos clientes.

Os aeroportos apresentam uma oportunidade pouco explorada. A adoção da nuvem apoia iniciativas aeroportuárias inteligentes, incluindo gestão preditiva do fluxo de passageiros e monitoramento de ativos. À medida que os operadores aeroportuários modernizam a infraestrutura, aumenta a procura por plataformas em nuvem escaláveis.

Os mercados emergentes oferecem um forte potencial de crescimento. O rápido crescimento do tráfego e o investimento em infraestrutura criam condições favoráveis para sistemas de aviação nativos da nuvem, contornando as restrições legadas. Parcerias locais e modelos de implantação compatíveis facilitam a entrada. Análises avançadas e aplicações de inteligência artificial criam valor incremental. As plataformas em nuvem que traduzem dados operacionais em insights acionáveis fortalecem a retenção de clientes e o poder de precificação.

Desafios de mercado

Altos custos de integração para dificultar o crescimento do mercado

Diversas companhias aéreas e aeroportos continuam a executar aplicações de missão crítica, como reservas, controle de partidas, MRO e suporte ATC em mainframes ou pilhas de tecnologia altamente personalizadas. A migração destas tecnologias atuais para tecnologias baseadas na nuvem requer reengenharia e reciclagem do pessoal. Tal mudança pode causar custos elevados e prazos longos, o que pode retardar a adoção e dificultar a integração completa das tecnologias de nuvem nas operações de aviação.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação de Mercado

Por tipo

A alta demanda por plataforma de nuvem econômica e escalável contribuiu para o crescimento do segmento de nuvem pública

Com base no tipo, o mercado é classificado emnuvem privada, nuvem pública e nuvem híbrida.

Nuvem pública:

O segmento de nuvem pública será responsável pela maior participação de mercado de nuvem de aviação, 51,03% em 2026. Fatores como eficiência de custos, escalabilidade e implantação mais rápida estão impulsionando o crescimento do segmento. As companhias aéreas e os aeroportos estão investindo na integração da tecnologia de nuvem pública para sistemas de serviço de passageiros (PSS), controle de partidas, varejo e análises. Provedores importantes como AWS, Microsoft Azure e Google Cloud fazem parceria com diferentes companhias aéreas e aeroportos.

- Por exemplo, em fevereiro de 2023, o Aeroporto Lincoln, em Nebraska, assinou um contrato com a AeroCloud Systems, um fornecedor de soluções de gestão aeroportuária com sede no Reino Unido, para implementar uma plataforma de operações aeroportuárias baseada na nuvem, destinada a melhorar as operações aeroportuárias e a melhorar a experiência dos passageiros.

A adoção da nuvem pública está se expandindo rapidamente em funções de aviação não críticas para a segurança. As companhias aéreas implantam plataformas de nuvem pública para análise, envolvimento dos passageiros, gerenciamento de receitas e ferramentas de colaboração. A escalabilidade e a elasticidade dos serviços de nuvem pública permitem experimentação rápida e otimização de custos. Os provedores de nuvem pública adaptam cada vez mais as ofertas para os setores regulamentados, melhorando a adequação à aviação. Este segmento contribui significativamente para a expansão do mercado de nuvem de aviação, particularmente através da adoção de software como serviço.

Nuvem Híbrida:

A nuvem híbrida é o segmento de crescimento mais rápido no mercado durante o período de previsão, uma vez que as empresas de aviação exigem segurança e controle, juntamente com flexibilidade e escalabilidade global, que é abordada pela tecnologia de nuvem híbrida. As arquiteturas de nuvem híbrida representam o modelo de implantação que mais cresce.

As partes interessadas da aviação combinam ambientes privados para sistemas de missão crítica com recursos de nuvem pública para análises e aplicações voltadas para o cliente. Essa abordagem equilibra segurança, flexibilidade e eficiência de custos. A adoção da nuvem híbrida reflete estratégias de migração pragmáticas, permitindo a transformação gradual sem interrupções operacionais. Como resultado, as implantações híbridas são fundamentais para as tendências do mercado de nuvem de aviação e para as futuras estratégias de plataforma.

Nuvem privada:

As implantações de nuvem privada continuam predominantes entre as partes interessadas da aviação que gerenciam cargas de trabalho regulamentadas e críticas para a segurança. As companhias aéreas e os aeroportos usam ambientes de nuvem privada para manter o controle sobre dados operacionais confidenciais, sistemas de voo e relatórios regulatórios. Este modelo apoia o cumprimento estrito das autoridades da aviação e dos mandatos de soberania de dados. Embora a adoção da nuvem privada envolva custos iniciais e operacionais mais elevados, ela oferece desempenho previsível e segurança aprimorada. As grandes operadoras de rede e os aeroportos centrais favorecem a nuvem privada para os principais sistemas operacionais, sustentando a sua relevância no mercado de nuvem da aviação.

Por Arquitetura

A crescente necessidade de soluções em nuvem baseadas em assinatura impulsionou o crescimento do segmento SaaS (software como serviço)

Em termos de arquitetura, o mercado é categorizado em SaaS (Software como Serviço), PaaS (Plataforma como Serviço) e IaaS (Infraestrutura como Serviço).

Software como serviço (SaaS):

OSaaS (software como serviço)espera-se que o segmento capture a maior participação do mercado de 44,49% em 2026. As companhias aéreas e os aeroportos estão adotando soluções SaaS (Software as a Service) para evitar pesados investimentos de capital em hardware de TI e licenças perpétuas. O SaaS opera em um modelo de preços baseado em assinatura, permitindo um orçamento mais fácil, o que deverá impulsionar ainda mais a demanda. Além disso, os fornecedores de soluções em nuvem oferecem soluções SaaS que podem ser facilmente integradas com sensores IoT em aeronaves, sistemas aeroportuários e feeds de dados globais (clima, fluxo de tráfego e preços de combustível), o que permite uma implementação mais rápida.

- Por exemplo, em julho de 2024, a Air India anunciou a adoção do iCargo, IBS Software, uma plataforma SaaS totalmente integrada para digitalizar todas as suas operações de carga.

O SaaS domina a adoção da nuvem na aviação devido à facilidade de implantação e à redução da carga de infraestrutura. As companhias aéreas e os aeroportos selecionam cada vez mais soluções SaaS para gerenciamento de tripulação, planejamento de manutenção e serviços de passageiros. A funcionalidade padronizada e o preço da assinatura melhoram a previsibilidade dos custos. Os provedores de SaaS incorporam a conformidade regulatória e as melhores práticas do setor, acelerando a adoção. Esta arquitetura representa uma parcela substancial do mercado de nuvem de aviação em novas implantações.

Plataforma como serviço (PaaS):

Espera-se que o segmento PaaS (Plataforma como Serviço) seja o segmento de crescimento mais rápido durante o período do estudo, uma vez que as companhias aéreas e os aeroportos exigem cada vez mais aplicações personalizadas desenvolvidas em plataformas para atender às suas necessidades altamente específicas, em vez de depender apenas de software COTS (Commercial Off-The-Shelf).

A adoção de PaaS apoia o desenvolvimento e a integração de aplicativos em ecossistemas de aviação. Companhias aéreas e fabricantes usam PaaS para criar análises personalizadas, pipelines de dados e ferramentas operacionais. Essa arquitetura permite a inovação ao mesmo tempo em que aproveita a infraestrutura gerenciada e os serviços de segurança. A demanda por PaaS é mais forte entre organizações digitalmente maduras que buscam diferenciação proprietária. O seu papel continua a expandir-se à medida que as estratégias de aviação baseadas em dados amadurecem.

Infraestrutura como serviço (IaaS):

IaaS oferece suporte a requisitos básicos de computação, armazenamento e rede. As partes interessadas da aviação implantam IaaS para migração de sistemas legados e cargas de trabalho de computação de alto desempenho. Embora menos visível para os usuários finais, a IaaS sustenta uma adoção mais ampla da nuvem. Sua importância reside em possibilitar escalabilidade e recuperação de desastres, contribuindo indiretamente para o crescimento do mercado de nuvem de aviação.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

Segmento de companhias aéreas liderado devido ao aumento de gastos na atualização da infraestrutura de TI

Com base no usuário final, o mercado é segmentado em companhias aéreas, aeroportos e fabricantes de aeronaves.

Companhias Aéreas:

Projeta-se que o segmento de companhias aéreas mantenha a posição dominante com 64,34% de participação de mercado em 2026. As companhias aéreas estão modernizando as operações de voo, o gerenciamento de tripulação e a manutenção por meio de serviços de plataforma. Além disso, as companhias aéreas estão a fazer enormes investimentos na atualização da sua infraestrutura de TI e na mudança para soluções na nuvem, o que está a impulsionar o crescimento do segmento.

- Por exemplo, em 2024, os gastos com TI das companhias aéreas atingiram cerca de 37 mil milhões de dólares, enquanto os gastos com TI nos aeroportos foram de cerca de 9 mil milhões de dólares, com a maioria das transportadoras e aeroportos a planear novos aumentos.

As companhias aéreas representam o maior segmento de usuários finais no mercado de nuvem de aviação. Eles implantam plataformas em nuvem em operações de voo, manutenção, gerenciamento de receitas e experiência do cliente. O comportamento de adoção prioriza confiabilidade, escalabilidade e conformidade regulatória. As operadoras de rede lideram os investimentos devido à complexidade operacional, enquanto as operadoras de baixo custo adotam a nuvem para apoiar operações enxutas. A demanda das companhias aéreas ancora a expansão geral do mercado.

Aeroportos:

Espera-se que o segmento de aeroportos seja o segmento de crescimento mais rápido durante o período do estudo, devido aos requisitos regulamentares e de segurança cibernética que estão incentivando os aeroportos a adotar soluções de nuvem gerenciadas para análise e monitoramento de segurança.

- Por exemplo, em fevereiro de 2025, o Aeroporto Internacional de Noida fez parceria com a Kyndryl para construir e gerenciar toda a sua infraestrutura de TI, obtendo suporte 24 horas por dia, 7 dias por semana e operações seguras e baseadas em tecnologia.

Os aeroportos adotam cada vez mais plataformas em nuvem para gerenciar capacidade, ativos e fluxos de passageiros. Os sistemas baseados em nuvem apoiam a coordenação em tempo real entre as partes interessadas, melhorando a resiliência operacional. A adoção é mais forte nos principais centros, onde a complexidade e o volume justificam o investimento. À medida que as iniciativas aeroportuárias inteligentes se expandem, a demanda impulsionada pelos aeroportos contribui para o crescimento do mercado de nuvem de aviação.

Fabricantes de aeronaves:

Os fabricantes de aeronaves usam plataformas em nuvem para colaboração em projetos, gêmeos digitais e gerenciamento do ciclo de vida. A adoção da nuvem apoia a eficiência da engenharia e os serviços pós-venda. Embora menor em volume, este segmento impulsiona casos de uso de alto valor e parcerias de plataforma de longo prazo.

Por aplicativo

Segmento de serviços de passageiros e experiência do cliente liderado devido à crescente necessidade de personalização baseada em nuvem

Com base na aplicação, o mercado é segmentado em operações e agendamento de voos, aeronaves, manutenção e engenharia, serviços de passageiros e experiência do cliente, gerenciamento e treinamento de tripulação, entre outros.

Serviços ao passageiro e experiência do cliente:

Em 2026, estima-se que o mercado global domine a participação de mercado de 36,95% pelo segmento de serviços de passageiros e experiência do cliente em termos de participação de mercado, com uma participação de mercado de 36,95%. Isto se deve a um aumento na demanda por personalização baseada em nuvem, quiosques de autoatendimento e atualizações de viagens em tempo real destinadas a melhorar a experiência dos passageiros.

Espera-se também que este segmento seja o segmento de crescimento mais rápido durante o período de previsão. Diversas companhias aéreas utilizam a AWS para lidar com a demanda de pesquisa de tarifas em tempo real em seus sites e aplicativos móveis, garantindo que os clientes possam reservar voos facilmente durante períodos de pico de tráfego. As plataformas em nuvem oferecem suporte à personalização, comunicação e recuperação de serviços. As companhias aéreas priorizam esses aplicativos para aumentar a fidelidade e as receitas auxiliares.

- Por exemplo, em junho de 2025, a Iberia Airlines migrou os seus sistemas de missão crítica para a AWS para aumentar a eficiência operacional e a fiabilidade. A companhia aérea pretendia integrar a IA para melhorar as experiências dos passageiros e acelerar a inovação.

Operações e agendamento de voo:

Os sistemas de operações de voo baseados em nuvem permitem programação dinâmica, gerenciamento de interrupções e otimização de combustível. As companhias aéreas contam com a integração de dados em tempo real para melhorar a pontualidade e o controle de custos. A adoção é generalizada devido aos benefícios operacionais mensuráveis.

Manutenção e Engenharia de Aeronaves:

Os aplicativos de manutenção aproveitam a análise em nuvem para manutenção preditiva e planejamento de peças. Esses sistemas reduzem o tempo de inatividade e prolongam a vida útil dos ativos, apoiando uma forte adoção em todas as frotas.

Informações regionais

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Análise do mercado de nuvem de aviação da América do Norte:

North America Aviation Cloud Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável por US$ 2,84 bilhões em 2025, representando 37,42% da participação no mercado global, e deverá atingir US$ 3,24 bilhões em 2026. Os fatores que impulsionam o domínio incluem a adoção de infraestrutura de TI avançada,análise de big datae tecnologia de nuvem por operadoras e companhias aéreas para otimizar operações e aumentar a eficiência.

Companhias aéreas como a Southwest Airlines migraram cargas de trabalho críticas para a AWS para melhorar a eficiência operacional, enquanto a Alaska Airlines usa ferramentas de otimização de voo baseadas em IA hospedadas na nuvem para melhorar as rotas e a eficiência de combustível. Os principais provedores de nuvem, como AWS, Microsoft Azure e Google Cloud, estão se concentrando no desenvolvimento de soluções focadas na aviação para companhias aéreas e aeroportos da região. O mercado dos EUA deverá atingir US$ 2,57 bilhões até 2026.

- Por exemplo, em junho de 2024, a Southwest Airlines contratou a AWS para modernizar seus sistemas de TI desatualizados e melhorar a eficiência operacional e a experiência dos passageiros. Esta decisão foi tomada após o colapso de TI da companhia aérea em dezembro de 2022, que causou mais de 16.700 cancelamentos de voos. Com esta atualização, a companhia aérea pretende melhorar os serviços aos passageiros e evitar futuras perturbações.

A América do Norte representa um mercado líder em Nuvem de Aviação, apoiado pela adoção digital precoce e estruturas regulatórias avançadas. As companhias aéreas e os aeroportos investem fortemente em plataformas em nuvem para melhorar a resiliência operacional e a tomada de decisões baseada em dados. Fortes ecossistemas tecnológicos e provedores de nuvem estabelecidos permitem uma implantação rápida. A região mantém uma elevada quota de mercado da Aviation Cloud através da inovação contínua e da adoção em escala empresarial entre as partes interessadas da aviação comercial a nível regional.

Mercado de nuvem de aviação dos Estados Unidos:

O mercado de Aviation Cloud dos Estados Unidos é impulsionado por redes aéreas complexas e operações aeroportuárias densas. A adoção da nuvem se concentra na otimização das operações de voo, manutenção preditiva e plataformas de experiência do passageiro. A supervisão regulatória incentiva arquiteturas seguras e compatíveis. Os altos níveis de investimento digital e a forte concorrência entre fornecedores apoiam o crescimento sustentado do mercado de Nuvem de Aviação entre as principais partes interessadas da aviação comercial em todo o país, incluindo companhias aéreas, aeroportos, prestadores de serviços e parceiros tecnológicos que operam nacionalmente.

Análise do mercado de nuvem de aviação na Europa:

O mercado europeu foi avaliado em 2,11 mil milhões de dólares em 2025, capturando 27,90% das receitas globais, e estima-se que atinja 2,43 mil milhões de dólares em 2026. Prevê-se que a Europa testemunhe um crescimento notável nos próximos anos, impulsionado por uma forte pressão regulamentar para a digitalização no âmbito de programas da UE, como o SESAR (Single European Sky ATM Research), que exige que as companhias aéreas e os aeroportos modernizem as operações.

As principais transportadoras europeias, como o Grupo Lufthansa e a Air France–KLM, estão a investir fortemente em plataformas cloud para agilizar a programação de voos, melhorar a manutenção preditiva e melhorar os serviços de passageiros. O mercado do Reino Unido deverá atingir 0,58 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 0,8 mil milhões de dólares até 2026.

O mercado europeu de nuvem de aviação é moldado pela harmonização regulatória e por requisitos rigorosos de proteção de dados. As companhias aéreas priorizam arquiteturas de nuvem híbrida para equilibrar conformidade, escalabilidade e gerenciamento de latência. Os aeroportos implantam plataformas em nuvem para aprimorar o planejamento de capacidade, os relatórios de sustentabilidade e a coordenação das partes interessadas. Quadros regulatórios coordenados e iniciativas transfronteiriças apoiam o crescimento consistente do mercado de Nuvem de Aviação em ecossistemas de aviação regionais, atendendo a múltiplas transportadoras nacionais, operadores aeroportuários e prestadores de serviços.

Mercado de nuvem de aviação da Alemanha:

O mercado alemão de Aviation Cloud enfatiza a eficiência, a confiabilidade e a transformação digital orientada para a conformidade. Companhias aéreas e aeroportos implantam plataformas em nuvem para otimização de manutenção, integração de dados e planejamento operacional. Fortes padrões de engenharia e disciplina regulatória influenciam as estratégias de aquisição. O investimento em ambientes de nuvem seguros apoia o crescimento constante do mercado de Nuvem de Aviação alinhado com o desempenho de segurança e as prioridades de resiliência do sistema em companhias aéreas, aeroportos e organizações de infraestrutura de aviação integradas nacional e regionalmente.

Mercado de nuvem de aviação do Reino Unido:

O mercado de Aviation Cloud do Reino Unido beneficia de infraestruturas digitais avançadas e de quadros políticos orientados para a inovação. As companhias aéreas adotam soluções em nuvem para gerenciamento de interrupções, agendamento de tripulação e envolvimento do cliente. Os aeroportos investem em sistemas de coordenação baseados em nuvem para melhorar o rendimento e a consciência situacional. Iniciativas regulatórias de apoio sustentam o crescimento consistente do mercado de Nuvem de Aviação em operações de aviação comercial, incluindo companhias aéreas, aeroportos, prestadores de serviços em terra, prestadores de serviços e autoridades de aviação em todo o país.

Análise do mercado de nuvem de aviação da Ásia-Pacífico:

Em 2025, a Ásia-Pacífico detinha 23,90% do mercado global, atingindo uma avaliação de 1,81 mil milhões de dólares, e deverá crescer para 2,1 mil milhões de dólares em 2026. O mercado na Ásia-Pacífico está a crescer significativamente devido a um aumento na expansão da frota para responder ao aumento do tráfego aéreo e à crescente procura de eficiência operacional e gestão económica. Por exemplo, em junho de 2025, a China Airlines anunciou os seus planos de investir aproximadamente 2 mil milhões de dólares para adquirir até 13 novas aeronaves, incluindo cinco Airbus A350-900 e oito A321neos.

Além disso, as companhias aéreas de toda a região estão a implementar sistemas baseados na nuvem para lidar de forma eficiente com grandes volumes de passageiros. O mercado do Japão deverá atingir 0,4 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,75 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,56 mil milhões de dólares até 2026.

- Por exemplo, em julho de 2023, a Autoridade Aeroportuária da Índia (AAI) contratou a SITA para integrar tecnologias de processamento de passageiros e bagagens baseadas na nuvem em 43 aeroportos, com escalabilidade para mais 40 ao longo de sete anos. A iniciativa atualizou mais de 2.700 pontos de contato com passageiros, melhorando a eficiência e as opções de autoatendimento, ao mesmo tempo em que processa mais de 500 milhões de passageiros.

A Ásia-Pacífico é o mercado de Nuvem de Aviação que mais cresce, impulsionado pela expansão do tráfego, crescimento da frota e modernização da infraestrutura. As companhias aéreas implantam sistemas nativos da nuvem para gerenciar a escala e a complexidade operacional. Os aeroportos adotam plataformas digitais para melhorar a eficiência, o fluxo de passageiros e a utilização de ativos. O apoio governamental e a rápida adoção da tecnologia aceleram o crescimento do mercado da Aviation Cloud nas economias emergentes e desenvolvidas, atendendo companhias aéreas, aeroportos, fabricantes, prestadores de serviços e reguladores.

Mercado de nuvem de aviação do Japão:

O mercado de Aviation Cloud do Japão prioriza confiabilidade operacional, automação e precisão de dados em sistemas de companhias aéreas e aeroportos. As companhias aéreas implantam plataformas em nuvem para aprimorar o planejamento de manutenção, programação de voos e análises de segurança. Os aeroportos usam soluções em nuvem para melhorar o fluxo e a coordenação de passageiros. A forte prontidão tecnológica e a supervisão disciplinada apoiam o crescimento sustentado do mercado de Aviation Cloud alinhado com os objetivos de eficiência para transportadoras nacionais, operadores aeroportuários, prestadores de serviços, reguladores e parceiros.

Mercado de nuvem de aviação da China:

O mercado de Aviation Cloud da China é impulsionado pelo rápido crescimento do tráfego aéreo, pela expansão aeroportuária em grande escala e por iniciativas digitais apoiadas pelo Estado. Companhias aéreas e aeroportos implantam plataformas em nuvem para gerenciar a integração de dados e a coordenação operacional. A preferência por provedores de nuvem nacionais molda a dinâmica competitiva. A alta intensidade de investimento apoia a aceleração da expansão do tamanho do mercado de Nuvem de Aviação em todo o país entre companhias aéreas, aeroportos, fabricantes, prestadores de serviços, empresas de tecnologia, reguladores e autoridades de aviação.

Análise do mercado de nuvem de aviação da América Latina:

A região da América Latina capturou 4,22% do mercado global em 2025, gerando 0,32 mil milhões de dólares em receitas, e deverá atingir 0,35 mil milhões de dólares em 2026. Durante o período de previsão, as regiões da América Latina e Médio Oriente e África testemunhariam um crescimento moderado. O aumento dos investimentos em tecnologia de nuvem devido ao aumento da demanda por serviços de nuvem de baixa latência e alta confiabilidade impulsionam o crescimento do mercado na região. Por exemplo, em maio de 2025, a AWS anunciou um grande investimento para construir os seus primeiros data centers e infraestrutura de nuvem no Chile, marcando a sua terceira região de nuvem na América Latina, depois do Brasil e do México.

A América Latina representa um mercado emergente de Aviation Cloud apoiado pela digitalização gradual e atualizações de infraestrutura. As companhias aéreas adotam soluções em nuvem para melhorar a programação, a manutenção e o controle de custos. Os aeroportos implantam plataformas em nuvem seletivamente para melhorar a coordenação. O desenvolvimento regulatório varia de acordo com o país, influenciando o ritmo de adoção, mas o potencial de crescimento do mercado de Nuvem de Aviação a longo prazo permanece positivo em companhias aéreas regionais, aeroportos, prestadores de serviços, parceiros tecnológicos, reguladores e partes interessadas da aviação em geral.

Análise do mercado de nuvem de aviação no Oriente Médio e África:

O Médio Oriente e África contribuíram com aproximadamente 0,5 mil milhões de dólares para o mercado global em 2025, representando 6,57% de participação, e deverá atingir 0,56 mil milhões de dólares em 2026. No Médio Oriente e África, aeroportos como o Dubai International (DXB), Hamad International (DOH) e King Abdulaziz International (JED) estão a utilizar cada vez mais a tecnologia da nuvem para lidar com um grande número de passageiros e dados de voos. Estratégias nacionais como a Visão Saudita 2030 e as iniciativas de aeroportos inteligentes dos EAU estão a acelerar a adopção de infra-estruturas digitais, incluindo serviços de passageiros com base biométrica construídos em plataformas de nuvem. As companhias aéreas de toda a região estão trabalhando com provedores de nuvem para aumentar a eficiência operacional e elevar as experiências dos passageiros.

- Por exemplo, em janeiro de 2024, a Saudia tornou-se a primeira companhia aérea da Arábia Saudita a adotar o RISE com SAP no Google Cloud, com o objetivo de melhorar a eficiência operacional, a segurança e a otimização de custos através de soluções de aviação baseadas na nuvem.

A adoção do mercado de Aviation Cloud no Oriente Médio e na África é impulsionada pela expansão dos aeroportos, modernização das companhias aéreas e iniciativas digitais nacionais. As companhias aéreas implantam plataformas em nuvem para operações e sistemas de clientes. Os aeroportos investem em ferramentas de coordenação e segurança baseadas na nuvem. O crescimento do mercado depende do alinhamento regulatório, da continuidade do investimento e do desenvolvimento de capacidades impulsionado por parcerias entre companhias aéreas, aeroportos, prestadores de serviços, governos, reguladores, investidores e operadores.

Cenário competitivo da indústria de nuvem de aviação

Principais participantes se concentram em parcerias com empresas de aviação para modernizar sistemas de TI

O mercado global é moldado por provedores líderes de tecnologia e serviços em nuvem que auxiliam constantemente as operações de diversas companhias aéreas, aeroportos e MROs, permitindo-lhes digitalizar as operações e escalar com eficiência.

Provedores de nuvem pública como AWS, Microsoft Azure e Google Cloud fornecem infraestrutura central, IA e análises, enquanto empresas como SITA, Amadeus e Lufthansa Systems fornecem plataformas específicas de aviação para operações de voo, serviços de passageiros e manutenção. Estas empresas estabelecem parcerias activas com companhias aéreas globais e regionais para modernizar os sistemas de TI e aumentar a resiliência.Computação em nuvemserviços como o Microsoft Azure também potencializam programas de manutenção preditiva para OEMs de aeronaves.

Os provedores estão cada vez mais aproveitando tecnologias como IA e IoT, e edge computing para melhorar a tomada de decisões, a segurança e a experiência do cliente. Estas empresas estão a realizar diversas iniciativas estratégicas, como investimentos em I&D e parcerias com aeroportos para reforçar a sua presença no mercado.

O cenário competitivo do setor de nuvem para aviação é definido por uma combinação de provedores globais de nuvem em hiperescala, fornecedores de software especializados em aviação e provedores de soluções digitais de nicho. A concorrência centra-se na conformidade regulatória, na confiabilidade do sistema, na experiência no domínio e na capacidade de integrar plataformas em nuvem com operações de aviação críticas para a segurança. Os fornecedores diferenciam-se menos na infraestrutura e mais na funcionalidade específica da aviação e na profundidade do serviço.

Grandes provedores globais de nuvem mantêm uma posição forte, oferecendo infraestrutura escalonável, análises avançadas e recursos de inteligência artificial. Sua participação no mercado de nuvem para aviação é reforçada por meio de parcerias com companhias aéreas, aeroportos e fabricantes de equipamentos originais. No entanto, estes fornecedores normalmente dependem de parceiros de software focados na aviação para atender aos requisitos regulamentares, operacionais e de segurança exclusivos do setor.

Os especialistas em software de aviação desempenham um papel central no ecossistema. Esses fornecedores oferecem aplicativos nativos da nuvem para operações de voo, manutenção, gerenciamento de tripulação e serviços de passageiros. Sua vantagem competitiva reside no profundo conhecimento do setor, na experiência em certificação e em relacionamentos de longa data com autoridades da aviação. Os modelos de entrega de software como serviço suportam receitas recorrentes e retenção de clientes.

Os players emergentes concentram-se em análises, inteligência artificial e integração de dados. Eles visam pontos problemáticos operacionais específicos, como gerenciamento de interrupções, manutenção preditiva e otimização da experiência do passageiro. Embora a sua escala permaneça limitada, influenciam a inovação e aceleram a adoção digital.

As parcerias estratégicas são uma estratégia competitiva definidora. Os fornecedores colaboram com provedores de nuvem, fabricantes de aeronaves e integradores de sistemas para fornecer soluções completas. O sucesso competitivo depende cada vez mais do alinhamento do ecossistema, da credibilidade da segurança e da capacidade de apoiar operações de aviação de missão crítica, moldando o crescimento do mercado de nuvem de aviação a longo prazo.

PRINCIPAIS EMPRESAS DE NUVEM DE AVIAÇÃO PERFILADAS:

- Amazon Web Services, Inc. (EUA)

- Corporação Microsoft – Azure(NÓS.)

- Nuvem IBM(NÓS.)

- Accenture plc(Irlanda)

- Salesforce, Inc. (EUA)

- Google LLC (EUA)

- SITA (Suíça)

- Collins Aerospace, uma Raytheon Technologies Company (EUA)

- Corporação Oracle(NÓS.)

- Grupo Amadeus IT (Espanha)

Últimos desenvolvimentos da indústria de nuvem de aviação:

- Julho de 2025:Accenture e Google Cloud foram selecionadas pela Air France-KLM para construir umaIA generativafábrica com o objetivo de acelerar a adoção escalonável de IA na nuvem.

- Junho de 2025:A TCS assinou um contrato de sete anos com a Virgin Atlantic para modernizar seus sistemas principais usando IA e plataformas em nuvem, aumentando a agilidade e a escalabilidade.

- Agosto de 2024:A Lufthansa Systems fez parceria com o Google Cloud para expandir sua Global Aviation Cloud para uma plataforma multinuvem, aproveitando o suporte existente com o Microsoft Azure.

- Outubro de 2024:A Adani Airport Holdings Ltd fez parceria com a Thales para implantar a solução de nuvem biométrica Fly to Gate e um Centro de Controle de Operações Aeroportuárias em seus aeroportos na Índia.

- Novembro de 2023:A Qatar Airways fez parceria com o Google Cloud para usar IA, aprendizado de máquina e análise de dados para serviços personalizados aos passageiros. A colaboração ajudaria a analisar vastos dados estruturados e não estruturados para melhorar as experiências de viagem e otimizar as operações das companhias aéreas e dos aeroportos.

COBERTURA DO RELATÓRIO

A análise global do mercado de nuvem de aviação fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 13,96% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo · Nuvem privada · Nuvem Pública · Nuvem Híbrida |

|

Por Arquitetura · SaaS (Software como Serviço) · PaaS (Plataforma como Serviço) · IaaS (Infraestrutura como Serviço) |

|

|

Por usuário final · Companhias aéreas · Aeroportos · Fabricantes de aeronaves |

|

|

Por aplicativo · Operações e agendamento de voos · Manutenção e engenharia de aeronaves · Serviços ao passageiro e experiência do cliente · Gerenciamento e treinamento de tripulação · Outros |

|

|

Por geografia · América do Norte (por tipo, arquitetura, usuário final, aplicativo e país) o EUA o Canadá · Europa (por tipo, arquitetura, usuário final, aplicativo e país) o Alemanha o Reino Unido o França o Rússia o Resto da Europa · Ásia-Pacífico (por tipo, arquitetura, usuário final, aplicativo e país) o China o Japão o Índia o Coreia do Sul o Resto da Ásia-Pacífico · América Latina (por tipo, arquitetura, usuário final, aplicação e país) o Brasil o México o Resto da América Latina · Oriente Médio e África (por tipo, arquitetura, usuário final, aplicativo e país) o Emirados Árabes Unidos o Arábia Saudita o Egito o África do Sul · Resto do Oriente Médio e África |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 8,67 mil milhões de dólares em 2026 e deverá atingir 24,67 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 2,84 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 13,96% durante o período de previsão de 2026-2034.

O segmento de nuvem pública liderou o mercado por tipo.

Os principais fatores que impulsionam o mercado são um aumento na demanda por modernização digital e eficiência operacional.

(EUA), Microsoft Corporation Azure (EUA), IBM Cloud (EUA), Accenture plc (Irlanda) são alguns dos players proeminentes no mercado.

A América do Norte dominou o mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco