Tamanho do mercado de aviação digital, análise de participação e indústria, por solução (software e serviços), por aplicação (sistemas de aeronaves, sistema de informações aeroportuárias, operações de manutenção, gerenciamento de tráfego aéreo, monitoramento de saúde de aeronaves, serviços de passageiros e outros), por conectividade (conectividade de satélite e conectividade em nuvem), por plataforma (aviação comercial e civil, militar e geral), por usuário final (operador de linha aérea, MROs, operadores aeroportuários e OEMs) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

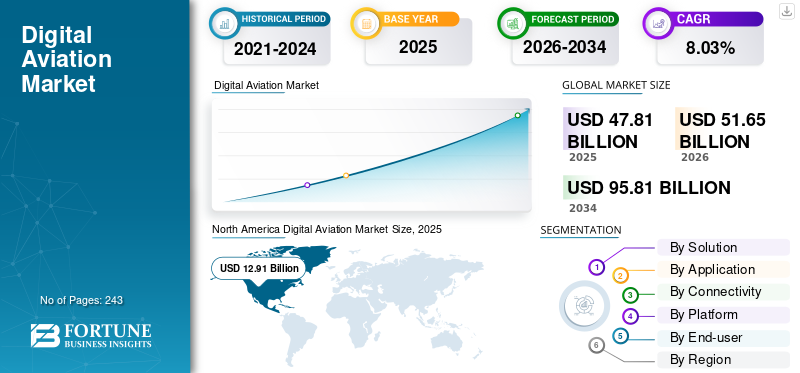

O tamanho do mercado global de aviação digital é de US$ 47,81 bilhões em 2025 e deve se expandir de US$ 51,65 bilhões em 2026 para US$ 95,81 bilhões até 2034, crescendo a um CAGR de 8,03% durante o período de previsão. A América do Norte dominou o mercado de aviação digital com uma participação de mercado de 27,01% em 2025.

As soluções digitais têm uma ampla gama de aplicações na indústria da aviação. Isso inclui operações de voo, manutenção de aeronaves e computadores de dados de aeronaves, entre outros. Essas soluções digitais fornecem informações corretas no momento certo, permitindo que as operadoras aéreas operem com risco mínimo e eficiência máxima quando as aeronaves estão no ar, no solo e no hangar. Em conjunto com a análise de dados, essas soluções identificam os obstáculos e corrigem possíveis problemas antes que se tornem um perigo.

Descarregue amostra grátis para saber mais sobre este relatório.

Por exemplo, Digital Aircraft Operations é uma iniciativa da IATA que apoia as operadoras aéreas na identificação de áreas e na implementação de soluções digitais para operações técnicas aprimoradas. Essas operações incluem operações de manutenção de aeronaves, cadeia de fornecimento de peças de reposição e logística, bem como transferência de ativos de aeronaves.

As companhias aéreas estão agora a adotar padrões operacionais digitais para o desempenho cada vez maior da frota fornecido por aeronaves conectadas e habilitadas para a tecnologia eletrónica. O objetivo é explorar a eficácia e fornecer orientações de implementação às companhias aéreas no domínio das operações técnicas. Devido às tecnologias inovadoras e aos processos melhorados, a aeronave deverá ser capaz de fornecer ao operador dados sobre o seu histórico, aeronavegabilidade, condição técnica e custos. O conhecimento desta linguagem eletrónica é uma vantagem competitiva fundamental na construção do futuro das companhias aéreas. Assim, levando em consideração os fatores acima, o crescimento do mercado de aviação digital testemunhará um aumento significativo em termos de receita durante o período de previsão.

Descarregue amostra grátis para saber mais sobre este relatório.

VISÃO GERAL DO MERCADO DE AVIAÇÃO DIGITAL GLOBAL

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 47,81 bilhões

- Tamanho do mercado em 2026: US$ 51,65 bilhões

- Tamanho do mercado previsto para 2034: US$ 95,81 bilhões

- CAGR: 8,03% de 2026–2034

Quota de mercado:

- A América do Norte dominou o mercado de aviação digital com uma participação de 27,01% em 2025, impulsionada pela alta adoção de soluções de aeronaves conectadas, presença de grandes OEMs e rápida digitalização de MRO nos EUA e Canadá.

- Por solução, projeta-se que o segmento de software detenha a maior participação até 2029, apoiado pela crescente demanda por diários de bordo digitais, sistemas de monitoramento da saúde das aeronaves e ferramentas de manutenção preditiva.

Principais destaques do país:

- Estados Unidos: Os EUA lideram o cenário global da aviação digital devido ao seu extenso tamanho de frota, infraestrutura de aviação robusta e adoção precoce de sistemas de otimização de frota alimentados por IA.

- Índia: As crescentes capacidades de MRO, as expansões das companhias aéreas e a adoção das ferramentas Skywise Health Monitoring da Airbus estão a alimentar a rápida transformação digital nas companhias aéreas indianas.

- Alemanha: Os serviços digitais da Lufthansa Technik e o crescente ecossistema europeu de manutenção de aeronaves baseado na nuvem estão a reforçar o papel da Alemanha como um contribuidor chave no setor europeu da aviação digital.

IMPACTO DA GUERRA RÚSSIA-UCRÂNIA

Voos afetados devido à crise de guerra na Rússia e na Ucrânia

À medida que a Rússia continua a sua guerra contra a Ucrânia, os seus efeitos na indústria da aviação aumentam. Novas rotas aéreas, suspensão das entregas de aeronaves para a Rússia e pressão sobre o fornecimento russo de titânio estão entre as consequências da guerra na Ucrânia no setor da aviação. O impacto das proibições de voos em curso nas aeronaves russas limita significativamente os destinos para os quais as companhias aéreas russas podem voar. Quase toda a Europa está isolada para viajantes russos e as companhias aéreas de carga russas estão fechadas na maioria dos centros mais movimentados do mundo. Por exemplo,

- De acordo com a IATA, em 25 de março de 2022, 36 países fecharam o seu espaço aéreo, incluindo países europeus, o Reino Unido e os EUA, à Russian Airlines. Em troca, a Rússia proibiu as companhias aéreas da maioria destes países de entrar ou sobrevoar a Rússia.

A invasão russa da Ucrânia também afectou os preços do petróleo. Isto terá um sério impacto na indústria da aviação, sendo os preços dos combustíveis extremamente importantes para as companhias aéreas em termos de custos operacionais. A procura por estas soluções digitais tem sido testemunhada para poupança de combustível e outras aplicações de otimização de combustível.

Últimas tendências do mercado de aviação digital

Aumento da adoção de plataforma integrada de compartilhamento de dados baseada em nuvem entre companhias aéreas e provedores de serviços de MRO para impulsionar o crescimento do mercado

Tradicionalmente, os dados internos e externos sobre fluxos de trabalho de companhias aéreas, OEM e MRO são, em sua maioria, contidos e gerenciados em ativos de papel, levando a enormes atrasos na aquisição de dados, na transparência do gerenciamento de conformidade e na previsão de disponibilidade de aeronaves. A indústria aeroespacial tende a classificar as informações com pouca integração entre os subsetores. A integração perfeita de dados entre diferentes setores da indústria da aviação, como MROs e companhias aéreas, permitiria o sucesso da tecnologia integrada de compartilhamento de dados em nuvem. Permitir que este recente desenvolvimento tecnológico floresça resultaria num melhor desempenho a um custo mais baixo. Por exemplo,

- Em julho de 2022, a EmpowerMX, fornecedora líder de soluções de otimização e software de planejamento de manutenção baseadas em nuvem para companhias aéreas, MROs e OEMs, anunciou o lançamento do EMX Insights. O EMX Insight é uma plataforma de troca de dados baseada em nuvem. A solução está equipada para aproximar a troca de dados entre organizações de reparos de manutenção e revisão e companhias aéreas.

- A América do Norte testemunhou um crescimento do mercado de aviação digital de US$ 8,62 bilhões em 2020 para US$ 9,48 bilhões em 2021.

FATORES DE CONDUÇÃO

Crescente tecnologia de IA e software para gerenciamento de companhias aéreas para impulsionar o crescimento do mercado

A inteligência artificial e suas tecnologias integradas que formam conjuntos de dados podem agilizar e automatizar análises, manutenção de máquinas, atendimento ao cliente e muitos outros processos e tarefas internas. Assim, as tecnologias de IA são úteis para vários aspectos da gestão de operações aéreas. As principais companhias aéreas de todo o mundo já estão a utilizar inteligência artificial na aviação para melhorar a eficiência operacional, evitar erros dispendiosos e aumentar a segurança e o conforto dos clientes. Além disso, a adoção da IA na indústria aérea reduz significativamente os custos operacionais e indiretos, otimizando as suas frotas e operações utilizando sistemas e soluções alimentados por IA.

Em abril de 2022, a Malaysia Airlines anunciou que a companhia aérea está fazendo parceria com o grupo Amadeus IT para adotar o Dynamic Intelligence Hub (DIH) e também renovou seu contrato do sistema Amadeus Altéa Passenger Service. O DIH é uma plataforma de engenharia de dados em tempo real que centralizará os dados da Malaysia Airlines, integrando sistemas com Inteligência Artificial (IA).

Aumento da demanda por sistemas de monitoramento de saúde de aeronaves para operações regulares de manutenção para impulsionar o mercado

OSistema de Monitoramento de Saúde de Aeronaves (AHMS)é um conjunto de abordagens, soluções, ferramentas e estratégias que são acopladas a um sistema de hardware e software que monitora remotamente os dados da aeronave para compreender sua capacidade de manutenção e desempenho atual ou futuro. O sistema de monitoramento da saúde da aeronave consiste principalmente em dois componentes, o Subsistema de Monitoramento da Saúde Aérea (AHMS) e o Subsistema de Diagnóstico da Saúde Terrestre (GHMS). O AHMS usa dados em tempo real de múltiplas fontes de dados e sensores integrados aos componentes/peças da aeronave para melhorar a segurança e a confiabilidade da aeronave. Além disso, a Airbus criou uma ferramenta de monitorização da saúde que apoia a engenharia, o MCC e a manutenção de linha para identificar, priorizar, processar e analisar eventos em serviço, aumentando a sua tomada de decisão, eficiência e reatividade. Aproximadamente 50 operadoras aéreas de todo o mundo assinaram um acordo com a Airbus para implementar serviços de monitoramento de saúde em suas aeronaves. Por exemplo,

- Em março de 2022, a IndiGo se tornou a mais recente operadora na Índia a adotar o SHM (Skywise Health Monitoring) como sua principal ferramenta futura de desempenho da frota para a família A320. O cliente de longo prazo da Airbus será a 55ª companhia aérea a utilizar esta ferramenta inovadora para otimizar a manutenção da sua frota.

FATORES DE RESTRIÇÃO

O alto custo e a complexidade operacional da aviação digital podem impactar sua adoção

O custo é um dos principais fatores considerados ao planejar a compra e uso de qualquer software e solução de aviação digital. Com o desenvolvimento contínuo de tecnologias em software e equipamentos, o software precisa ser atualizado para sua compatibilidade com plataformas e aplicações específicas. Além disso, as atualizações, a integração do sistema nas diferentes plataformas e o elevado custo de manutenção destes sistemas são alguns potenciais fatores de restrição envolvidos neste mercado.

A complexidade operacional destas soluções e softwares digitais é outro fator que dificulta o crescimento do mercado da aviação digital. Devido às técnicas de programação em alta escala, este software é programado mantendo a segurança dos dados como uma das principais preocupações. Além disso, para implementar esses softwares e soluções, são necessários vários meses para pesquisas de viabilidade para uma compreensão adequada das operações da indústria. No entanto, os modelos padrão de dados na indústria da aviação variam de país para país, com base nas autoridades aeronáuticas regionais. A complexidade das operações e a falta de padrões comuns de dados podem dificultar o crescimento do mercado da aviação digital.

Análise de Segmentação

Por análise de solução

Segmento de software terá maior participação de mercado devido à crescente adoção de plataformas baseadas em software para documentação

Com base na solução, o mercado se bifurca em software e serviços. Estima-se que o segmento de software seja o maior segmento em 2021 e seja o segmento de crescimento mais rápido durante o período de previsão. Espera-se que a crescente adoção de soluções baseadas em software, como manuais de manutenção digital, diário de bordo digital e outros softwares de monitoramento da saúde das aeronaves, impulsione a expansão segmental durante o período estimado.

O segmento de serviços deverá apresentar um crescimento considerável durante o período do estudo. O crescimento deste segmento é atribuído ao aumento dos serviços de rede baseados em nuvem na indústria da aviação. Além disso, espera-se que a crescente indústria de MRO em todo o mundo desempenhe um papel vital para o crescimento do segmento de serviços durante o período de previsão.

Por análise de aplicação

Segmento de sistemas de aeronaves dominará o mercado devido à crescente frota de aeronaves em todo o mundo

Com base na aplicação, o mercado é segmentado em sistemas de aeronaves,sistemas de informação aeroportuária, operações de manutenção, gerenciamento de tráfego aéreo, monitoramento da saúde de aeronaves, serviços de passageiros, entre outros.

O segmento de sistemas de aeronaves dominou o mercado em 2021. O crescimento do segmento é atribuído às operadoras aéreas e OEMs que criaram um aumento na demanda por software avançado para gestão de frota e estoque. Além disso, o crescimento das frotas de aeronaves a nível mundial e o aumento da procura de soluções e sistemas digitalizados na indústria aeronáutica comercial e militar deverão impulsionar o crescimento do segmento.

Prevê-se que o segmento de gestão de manutenção cresça com o maior CAGR durante o período de previsão. A crescente necessidade de software para treinar o pessoal de manutenção e gerenciar cadeias de suprimentos para impulsionar o crescimento do segmento. Além disso, espera-se que o aumento da demanda por serviços de MRO, incluindo operações de manutenção preditiva e preventiva, impulsione o crescimento do segmento durante o período de previsão.

Por Análise de Conectividade

Segmento de conectividade por satélite será o maior segmento devido à crescente adoção de sistemas de navegação e comunicação de aeronaves baseados em satélite

Com base na conectividade, o mercado está bifurcado em conectividade por satélite e conectividade em nuvem.

Espera-se que o segmento de conectividade por satélite seja o maior segmento durante o período de estudo. O crescimento deve-se ao aumento das atualizações da frota de aeronaves existente e à crescente adoção de sistemas de navegação e comunicação de aeronaves baseados em satélite e outros instrumentos e sistemas em aeronaves de geração moderna. Além disso, os sistemas conectados através de redes de satélite fornecem informações e dados em tempo real para operações eficientes de aeronaves.

O segmento de conectividade em nuvem deverá testemunhar um crescimento significativo durante o período de previsão. O crescimento do segmento é atribuído ao aumento da adoção de sistemas digitalizados baseados em nuvem para armazenamento e gerenciamento de dados. Por exemplo, o livro de voo eletrônico é um exemplo de solução digitalizada baseada em nuvem. A funcionalidade do sistema EFB inclui vários outros bancos de dados e aplicativos hospedados. A EFB pode utilizar diversas tecnologias, formatos e formas de comunicação.

Por análise de plataforma

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento comercial e civil crescerá com um CAGR significativo devido ao crescente tráfego de passageiros aéreos

Com base na plataforma, o mercado é segmentado em aviação comercial e civil, militar e geral.

Estima-se que o segmento comercial e civil seja o maior segmento em termos de participação de mercado em 2021. Prevê-se que a crescente demanda por aeronaves comerciais devido ao crescente tráfego aéreo de passageiros alimente o crescimento do mercado. Além disso, os operadores aéreos estão a aceitar o conceito de companhias aéreas subsidiárias de baixo custo para aumentar as suas receitas.

O segmento militar deverá deter 35,16% de participação em 2021. O crescimento é atribuído ao aumentoaeronave militaraquisições devido a situações semelhantes a guerras em diferentes países ao redor do mundo. Além disso, os crescentes programas de modernização militar através da incorporação de técnicas digitais deverão impulsionar o crescimento do segmento. Além disso, as crescentes técnicas e soluções digitalizadas para aeronaves militares para aplicações de combate e transporte estão preparadas para impulsionar o crescimento do segmento.

Por análise do usuário final

Segmento MRO será o segmento de crescimento mais rápido devido ao aumento na demanda por serviços de MRO

Com base no usuário final, o mercado é segmentado em operadoras aéreas, MROs, operadoras aeroportuárias e OEMs.

O segmento de operadoras aéreas é avaliado como o maior segmento com participação de mercado em 2021. O segmento aéreo deverá crescer a um nível moderado, à medida que muitas companhias aéreas em todo o mundo fecham e algumas enfrentam grandes reações adversas após a pandemia de COVID-19. No entanto, devido ao aumento da carga aérea e do tráfego aéreo de passageiros, com a tendência crescente das transportadoras de baixo custo são os principais motivos responsáveis pelo crescimento da frota aérea.

O segmento MRO é projetado para ser o segmento de crescimento mais rápido com o maior CAGR durante o período do estudo. O crescimento do segmento é atribuído ao aumento da demanda por serviços de MRO. Além disso, a crescente adoção de técnicas digitais na indústria de MRO para aplicações como planejamento de manutenção, gerenciamento de estoque, monitoramento da saúde de aeronaves e outras aplicações.

O segmento de operadores aeroportuários deverá testemunhar um crescimento significativo de 2022 a 2029. O crescimento do segmento é atribuído aos crescentes programas de modernização para o desenvolvimento aeroportuário para maior conforto e segurança dos passageiros.

Análise Regional

[meumsQmQvWX]

O mercado global da aviação digital é estudado em cinco regiões, incluindo América do Norte, Europa, Ásia-Pacífico e Médio Oriente, e no resto do mundo.

América do Norte

A América do Norte dominou o mercado com uma avaliação de 12,91 mil milhões de dólares em 2025 e 13,95 mil milhões de dólares em 2026. Os EUA detinham um número máximo de companhias aéreas e MROs na região em comparação com outros países. Além disso, a região possui mais produtos de aviação e fabricantes de aeronaves que facilitam um excelente crescimento durante o período de previsão.

Europa

Espera-se que o mercado na Europa cresça a um ritmo moderado devido ao aumento do tráfego aéreo de passageiros, à presença de OEMs proeminentes e de intervenientes importantes como a Lufthansa Technik e a Airbus.

Ásia-Pacífico

Projeta-se que o mercado de aviação digital na região Ásia-Pacífico cresça no maior CAGR durante o período de previsão. A digitalização nesta região está a melhorar a perspectiva técnica na indústria da aviação para uma gestão de base, gestão de operações e gestão de linha eficaz e eficiente. Além disso, as crescentes companhias aéreas e a indústria de MRO na região acrescentam fatores de crescimento ao mercado.

Médio Oriente

Estima-se que o mercado no Oriente Médio cresça a uma taxa mais elevada em termos de crescimento e receita. O crescimento desta região é atribuído à presença de algumas das principais companhias aéreas e fornecedores de MRO na região. Além disso, os OEM de todo o mundo estão a investir em países do Médio Oriente e a criar fábricas para a produção de componentes e sistemas.

PRINCIPAIS ATORES DA INDÚSTRIA

SITA AERO emergiu como líder de mercado com forte portfólio de marcas e clientes de todo o mundo

SITA AERO é líder em aviação digital. A empresa está envolvida no fornecimento de soluções digitais para companhias aéreas e operadores aeroportuários. A empresa tem presença global com 2.500 clientes em todo o mundo e presta serviços a aproximadamente 400 membros em todo o mundo, o que representa 90% do negócio de companhias aéreas a nível global. Quase todos os voos de passageiros dependem da tecnologia SITA. Outros players, incluindo Airbus SE, GE Aviation, Boeing Company e IBM Corporation, são alguns players proeminentes da aviação digital no mercado, mantendo uma forte presença no país e fornecendo produtos e serviços com os mais altos padrões de qualidade.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Collins Aeroespacial (EUA)

- A Boeing Company (EUA)

- GE Aviação(NÓS.)

- Airbus SE (França)

- Corporação IBM (EUA)

- SITA Aero (Suíça)

- Oracle Corporation (EUA)

- Ramco Systems Limited(Índia)

- Software de Aviação Suíço (Suíça)

- ATP Inc (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Outubro de 2022 -O Aeroporto Internacional El Dorado (BOG) se tornaria o primeiro aeroporto latino-americano a integrar o A-CDM (Airport Collaborative Decision Making). A tecnologia minimiza as perturbações e melhora a gestão do percurso e do fluxo do tráfego aéreo através de uma maior colaboração entre as partes interessadas.

- Fevereiro de 2022 -A Boeing Company anunciou que a ANA (All Nippon Airways) assinou uma extensão de cinco anos para a Caixa de Ferramentas de Desempenho de Manutenção da Boeing. A transportadora implantou a solução digital da Boeing nos últimos oito anos para o gerenciamento eficaz das informações de manutenção de toda a sua frota de motores e aeronaves.

- Janeiro de 2022 -A Oracle Corporation anunciou que a Qatar Airways concluiu a implementação do Oracle Fusion Cloud Enterprise Performance Management (EPM) para aumentar a flexibilidade, precisão e transparência do planejamento financeiro, orçamento e previsão da Qatar Airways. Este desenvolvimento ajudará a Qatar Airways a ser ágil e perspicaz para tomar melhores decisões.

- Dezembro de 2021 -A Ramco Systems compartilhou planos para fornecer à Pathfinder Aviation seu Aviation M&E MRO Suite V5.9. Este último oferece uma gama de serviços, incluindo heli-esqui, levantamento e exploração, cinema aéreo, combate a incêndios, petróleo e gás, entre outros.

- Julho de 2021 -A GE Digital anunciou que se tornou o mais novo membro da Aviation Digital Alliance, uma parceria estabelecida pela primeira vez em 2019 que combina a experiência em sistemas de aviação da divisão de manutenção da Delta Air Lines com a coleta de dados de voo ecomputação em nuvemserviços da plataforma Airbus Skywise.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

O relatório de pesquisa fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como principais players, tipos e aplicações com base na plataforma comercial. Além disso, o relatório fornece insights sobre o mercado-mãe, tendências globais de análise de aviação e software de MRO de aviação e o cenário competitivo, ao mesmo tempo em que destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores diretos e indiretos que contribuíram para o dimensionamento do mercado global nos últimos anos.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por solução, aplicativo, conectividade, plataforma, usuário final e geografia |

|

Por solução

|

|

|

PorAplicativo

|

|

|

Por conectividade

|

|

|

Por plataforma

|

|

|

Por usuário final

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 51,65 mil milhões de dólares em 2026 e deverá atingir 95,81 mil milhões de dólares em 2034.

O mercado apresentará um CAGR de 8,03% durante o período de previsão.

Com base na plataforma, o segmento comercial e civil é o segmento líder no mercado.

SITA AERO, Boeing Company, Airbus SE e IBM Corporation são alguns dos principais players do mercado global.

A América do Norte dominou o mercado em termos de participação em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 243

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco