Tamanho do mercado de controle de emissões de aviação, análise de participação e indústria, por operações (operações de voo e operações aeroportuárias), por tipo de emissão (emissões de escopo 1, emissões de escopo 2 e emissões de escopo 3), por tipo (emissões de CO2 e emissões não CO2) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

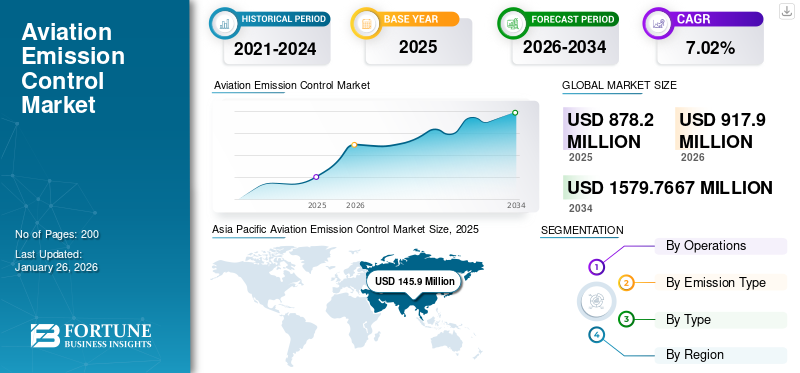

O tamanho global do mercado de controle de emissões da aviação foi avaliado em US$ 878,2 milhões em 2025 e deve crescer de US$ 917,9 milhões em 2026 para US$ 1.579,7667 milhões até 2034, exibindo um CAGR de 7,02% durante o período de previsão. A Ásia-Pacífico dominou o mercado de controle de emissões da aviação com uma participação de mercado de 16,61% em 2025.

O mercado de controle de emissões da aviação refere-se ao setor focado em tecnologias, regulamentações e estratégias que visam a redução das emissões de carbono, especificamente da indústria da aviação. Este mercado está ganhando maior atenção devido à crescente ênfase global na sustentabilidade e no cumprimento de acordos internacionais, como o Acordo de Paris, bem como às regulamentações de emissões mais rigorosas impostas por organizações, como a Organização da Aviação Civil Internacional (ICAO).

Questões sobre o impacto ambiental do setor da aviação influenciam o mercado. Um relatório da ICAO indicou que em 2023, as emissões do tráfego aéreo representaram 2,5% do total das forças radiativas causadas pelas atividades humanas. Esses relatórios impulsionam a investigação, promovendo assim a expansão do mercado. Um obstáculo significativo ao crescimento do mercado é o maior financiamento necessário para a investigação e desenvolvimento de novas tecnologias e técnicas destinadas a reduzir as emissões da aviação.

As indústrias em todo o mundo enfrentaram desafios significativos como resultado da pandemia da COVID-19. Desde o seu início, nas primeiras semanas de 2020, a pandemia obrigou vários países a implementar confinamentos a nível nacional, resultando numa queda significativa na produção e levando a perturbações nas cadeias de abastecimento. O setor da aviação foi um dos setores mais afetados. Devido às restrições de viagem impostas, as companhias aéreas ficaram sem passageiros ou carga para transportar, sendo necessária a paralisação de quase toda a sua frota. Esta ação influenciou a regulação das emissões da aviação no mercado. À medida que a necessidade de novas aeronaves diminuiu e a produção actual foi suspensa, a necessidade de combustíveis alternativos também sofreu uma queda significativa. Além disso, a pesquisa de mercado foi adiada devido à pandemia e várias grandes empresas enfrentaram dificuldades financeiras. Em geral, a pandemia da COVID-19 teve um efeito prejudicial no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado de controle de emissões de aviação e principais métricas

Tamanho e previsão do mercado

- Tamanho do mercado em 2025: US$ 878,2 milhões

- Tamanho do mercado em 2026: US$ 917,9 milhões

- Tamanho do mercado previsto para 2034: US$ 1.579,7667 milhões

- CAGR: 7,02% de 2026–2034

Quota de mercado

- A Ásia-Pacífico dominou o mercado de controlo de emissões da aviação com uma quota de 16,61% em 2025, impulsionada pelo rápido crescimento do tráfego aéreo, pela crescente adopção de iniciativas de aviação sustentáveis e por programas governamentais que promovem combustíveis alternativos e tecnologias de baixas emissões.

- Por tipo de emissão, as emissões de âmbito 3 representaram a maior quota de mercado em 2024, à medida que as companhias aéreas e as partes interessadas intensificam os esforços para abordar as emissões indiretas em toda a cadeia de valor da aviação para cumprir as metas globais de zero emissões líquidas até 2050.

Principais destaques do país

- Estados Unidos: Liderança em iniciativas de combustível de aviação sustentável (SAF) com créditos fiscais ao abrigo da Lei de Redução da Inflação e investimentos significativos em investigação de aeronaves movidas a hidrogénio e tecnologias de propulsão eléctrica.

- França e Reino Unido: iniciativas do Acordo Verde Europeu e ReFuelEU que impulsionam mandatos SAF e quadros de redução de emissões; Airbus e Rolls-Royce são atores-chave no avanço de aeronaves híbridas-elétricas e sistemas de redução de carbono.

- China e Índia: Mercados de aviação com crescimento mais rápido, frotas em expansão e pressão regulatória crescente para alinhamento com os padrões de emissões da ICAO; fortes programas apoiados pelo governo para desenvolver tecnologias de propulsão mais limpas.

- Emirados Árabes Unidos e Oriente Médio: Companhias aéreas como Emirates e Etihad adotando programas piloto de biocombustíveis e SAF; modernização da infraestrutura aeroportuária para apoiar operações mais ecológicas.

TENDÊNCIAS DE MERCADO DE CONTROLE DE EMISSÕES DE AVIAÇÃO

O surgimento do combustível de aviação sustentável (SAF) para aeronaves é uma tendência crescente no mercado

O mercado de controlo de emissões da aviação está a passar por uma transformação significativa impulsionada pelo aumento das pressões regulamentares, pelos avanços tecnológicos e pela mudança nas preferências dos consumidores em direção à sustentabilidade. Uma das principais estratégias para a redução de emissões inclui a adoção decombustíveis de aviação sustentáveis (SAFs), que são cruciais para a descarbonização do setor da aviação. Apesar dos SAF representarem atualmente menos de 0,1% do consumo total de combustível de aviação, iniciativas como a Lei de Redução da Inflação dos EUA e o regulamento ReFuelEU da UE visam aumentar significativamente a sua utilização, fornecendo incentivos financeiros e quadros regulamentares.

- Por exemplo, os EUA introduziram um crédito de 1,75 dólares por galão para a produção de SAF, enquanto a UE determina quotas mínimas de mistura de SAF até 2050. No entanto, os desafios permanecem, uma vez que as actuais capacidades de produção de SAF são insuficientes para satisfazer a procura prevista; as projeções sugerem que os projetos SAF existentes e planeados irão satisfazer apenas cerca de 2-4% das necessidades de combustível de aviação até 2030.

- A Ásia-Pacífico testemunhou o crescimento do mercado de controle de emissões da aviação de US$ 129,9 milhões em 2023 para US$ 137,6 milhões em 2024.

Além dos SAFs, as inovações no design das aeronaves e na eficiência dos motores são aspectos críticos da estratégia de controle de emissões. O mercado está a testemunhar um aumento do investimento em tecnologias de aeronaves elétricas e híbridas, que prometem reduzir a dependência dos combustíveis fósseis tradicionais. Além disso, a otimização das operações de voo através deInteligência Artificial (IA)e a análise de big data está a emergir como um caminho significativo para reduzir o consumo de combustível e as emissões.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Oportunidades de mercado

Avanços na tecnologia de aeronaves elétricas e movidas a hidrogênio apresentam oportunidades substanciais

Os avanços na tecnologia de aeronaves elétricas e movidas a hidrogénio estão a transformar a indústria da aviação, oferecendo oportunidades significativas para reduzir as emissões e melhorar a eficiência operacional. Abaixo estão os principais desenvolvimentos:

Tecnologia de célula de combustível: Hidrogêniocélulas de combustívelproduzem eletricidade por meio de reações eletroquímicas, emitindo apenas vapor d'água como subproduto. Os avanços nas células de combustível de alta temperatura reduzem o peso e a complexidade do sistema, aumentando a capacidade de carga útil e o alcance.

Armazenamento de hidrogênio líquido: O hidrogênio líquido oferece maior densidade de energia volumétrica em comparação ao hidrogênio gasoso, atendendo às restrições de espaço nos projetos de aeronaves. Novos trocadores de calor otimizam o consumo de combustível aproveitando a baixa temperatura de armazenamento do hidrogênio para melhorar a eficiência do motor.

Aplicações em todas as faixas de voo: Os motores de combustão de hidrogénio estão a ser explorados para voos de longo curso, enquanto as células de combustível são adequadas para distâncias médias.

MOTORIZADORES DE MERCADO

Preocupações ambientais, pressões regulatórias e avanços tecnológicos na indústria da aviação para estimular a expansão do mercado

O crescimento do mercado de controle de emissões da aviação está passando por um crescimento significativo impulsionado por uma combinação de preocupações ambientais, pressões regulatórias e avanços tecnológicos. Este setor se concentra na redução dos poluentes emitidos pormotores de aeronaves, que são um dos principais contribuintes para as emissões globais de gases com efeito de estufa.

A indústria da aviação está sob crescente fiscalização devido à sua contribuição substancial para as emissões globais. Em 2022, a aviação foi responsável por aproximadamente 2% das emissões globais de CO₂ relacionadas com a energia, com projeções indicando que este número poderia aumentar significativamente sem intervenção. A ICAO destacou que as emissões do tráfego aéreo foram responsáveis por cerca de 2% do forçamento radiativo total resultante das atividades humanas já em 2023, sublinhando a necessidade urgente de medidas de controlo das emissões. À medida que aumenta a consciência sobre as alterações climáticas, tanto os consumidores como os reguladores exigem práticas mais sustentáveis das companhias aéreas.

Os governos de todo o mundo estão a implementar regulamentações mais rigorosas destinadas a reduzir as emissões da aviação. Estes incluem compromissos ao abrigo de acordos internacionais, como o Acordo de Paris, que obrigam as nações a reduzir as suas pegadas de carbono. O estabelecimento de incentivos, como o crédito SAF de 1,75 dólares por galão nos EUA, visa incentivar a adoção de combustíveis mais limpos. Estes quadros regulamentares criam um ambiente propício à inovação e ao investimento em tecnologias de controlo de emissões.

As inovações em tecnologias aeroespaciais desempenham um papel crítico no mercado. O desenvolvimento de combustíveis alternativos – como biocombustível para aviação, hidrogênio eamônia—visa substituir os combustíveis de aviação convencionais que contribuem fortemente para as emissões de carbono. Além disso, os avanços no design das aeronaves e nos procedimentos operacionais estão aumentando a eficiência do combustível e reduzindo as emissões globais. Por exemplo, substituir aeronaves mais antigas por modelos mais novos que utilizam materiais e designs avançados pode reduzir significativamente as emissões por voo.

RESTRIÇÕES DE MERCADO

Altos custos de pesquisa e desenvolvimento (P&D) e complexidades regulatórias para impedir a expansão do mercado

O desenvolvimento de tecnologias inovadoras e de combustíveis alternativos para reduzir as emissões da aviação exige um investimento financeiro substancial. Os custos associados à I&D incluem o desenvolvimento de novas tecnologias e processos de certificação complexos, que podem ser morosos e dispendiosos.

Por exemplo, os custos incrementais da implementação de tecnologias de controlo de emissões em motores de aeronaves podem ser consideráveis, abrangendo tanto custos de produção não recorrentes (tais como desenvolvimento e produção inicial) como custos de produção recorrentes (relacionados com o fabrico e os materiais). Este encargo financeiro pode dissuadir o investimento nas inovações necessárias, retardando a transição para práticas de aviação mais sustentáveis.

O setor da aviação é fortemente regulamentado, com normas internacionais rigorosas estabelecidas por organizações, incluindo a ICAO. Estas regulamentações são muitas vezes complexas e exigem uma coordenação extensiva entre várias partes interessadas, incluindo companhias aéreas, fabricantes e grupos ambientais. O processo de obtenção de consenso sobre os padrões de emissões pode ser demorado, levando a atrasos na implementação de novos regulamentos. Além disso, a natureza evolutiva destas regulamentações permite que as empresas adaptem frequentemente as suas estratégias, o que acrescenta outra camada de complexidade e custo aos esforços de conformidade.

ANÁLISE DE SEGMENTAÇÃO

Por Operações

Avanços Tecnológicos e Iniciativas Governamentais em Propulsão Verde Impulsionando o Crescimento do Segmento de Operações de Voo

Com base nas operações, o mercado é segmentado em operações de voo eaeroportooperações.

Prevê-se que o segmento de operações de voo domine o mercado com uma participação de 78,16% em 2026 e seja o segmento de expansão mais rápida durante todo o período previsto. O crescimento desse segmento é atribuído aos avanços tecnológicos e iniciativas governamentais. Prevê-se que o investimento em investigação e desenvolvimento de tecnologias de propulsão verdes, como o hidrogénio e a propulsão elétrica, aumente na próxima década, com o objetivo de manter operações de voo sustentáveis. Acordos como o memorando de entendimento entre a Airbus e o governo japonês estão em vigor para desenvolver a adopção do hidrogénio no sector da aviação, incluindo infra-estruturas para a utilização do hidrogénio em voos e operações aeroportuárias.

A demanda pelo segmento de operações aeroportuárias no mercado é impulsionada pela necessidade de sustentabilidade, inovação tecnológica e conformidade regulatória. No entanto, desafios como custos elevados e avanços tecnológicos lentos devem ser enfrentados para aproveitar estas oportunidades. A integração de tecnologias avançadas, como automação, IoT eanálise preditiva, ajuda os aeroportos a otimizar as operações, reduzir as emissões e melhorar a experiência dos passageiros.

Por tipo de emissão

A crescente necessidade de atingir emissões líquidas zero por parte da indústria da aviação impulsionou o crescimento do segmento de emissões de Escopo 3

Por tipo de emissão, o mercado é segmentado em emissões de escopo 1, emissões de escopo 2 e emissões de escopo 3.

Espera-se que o segmento de emissões de escopo 3 contribua com a maior parcela de 64,45% para o mercado de controle de emissões da aviação em 2026. O mercado é impulsionado por fatores como regulamentações ambientais rigorosas, aumento dos custos de combustível e uma preferência crescente por opções de viagens sustentáveis. Abordar as emissões de âmbito 3 é fundamental para que a indústria da aviação cumpra a sua meta de emissões líquidas zero até 2050, estabelecida pela Agência Internacional de Energia e pela Administração Federal de Aviação. A redução bem-sucedida destas emissões requer a cooperação de várias partes interessadas, cada uma delas com os seus próprios objetivos e metas climáticas.

- Espera-se que o segmento de emissões de escopo 2 detenha uma participação de 18,54% em 2024.

O segmento de emissões de escopo 1 teve a maior taxa de crescimento durante o período de previsão. As emissões de escopo 1 referem-se às emissões diretas de gases de efeito estufa provenientes de fontes pertencentes ou controladas por uma organização, como a combustão de combustível na produção ou nos veículos da empresa. Na aviação, a maior parte das emissões de âmbito 1 provém da combustão de combustível de aviação. Companhias aéreas, aeroportos e fabricantes são os principais usuários finais neste mercado. Oportunidades significativas residem no desenvolvimento e comercialização de combustíveis de aviação sustentáveis (SAFs) e nas inovações em tecnologia de aeronaves elétricas e híbridas. A otimização das operações de voo utilizando IA e big data poderia apresentar vantagens significativas na redução do consumo de combustível e das emissões de carbono.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo

Aumento da demanda por voos de médio e curto curso para impulsionar o crescimento do segmento de emissões de CO2

O mercado foi segmentado em emissões de CO2 e emissões não CO2, com base no tipo.

Em 2026, o segmento CO2 deverá liderar o mercado com uma participação de 78,08% e está experimentando o maior CAGR durante o período de previsão. A crescente procura por voos de médio e curto curso impulsiona a procura pelo controlo das emissões de CO2 no mercado. As operações de voo de médio curso de fuselagem estreita e as emissões de longo curso de fuselagem larga contribuem fortemente para as emissões globais da aviação provenientes de voos comerciais. São vitais para a conectividade global e contribuem significativamente para as receitas da indústria da aviação provenientes de voos comerciais.

A procura no mercado para abordar as emissões não-CO2 está a aumentar devido às preocupações crescentes sobre o seu impacto nas alterações climáticas. As emissões não-CO2, incluindo óxidos de azoto (NOx), vapor de água, partículas e rastos, contribuem substancialmente para o aquecimento global, com algumas estimativas sugerindo que o impacto climático total da aviação é duas a quatro vezes superior às suas emissões de CO2.

Perspectiva Regional do Mercado de Emissões da Aviação

O mercado global de controle de emissões da aviação está dividido em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo, com base na região.

América do Norte

Asia Pacific Aviation Emission Control Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte contribuiu com aproximadamente US$ 392 milhões para o mercado global em 2025, representando 44,64% de participação, e deverá atingir US$ 408,9 milhões em 2026. Prevê-se que o mercado norte-americano mantenha uma presença forte devido a regulamentações ambientais rigorosas e à adoção de tecnologias avançadas de controle de emissões. Os EUA são um dos principais contribuintes, com investimentos significativos em combustíveis de aviaçãoe tecnologias de redução de emissões em todo o país. O mercado dos EUA deverá atingir US$ 347,9 milhões até 2026.

Europa

Em 2025, o mercado europeu situou-se em 186,7 milhões de dólares, representando 21,26% da procura global, e prevê-se que cresça para 194,5 milhões de dólares em 2026. A Europa é uma região líder no mercado de controlo de emissões da aviação, com países como a Alemanha, a França e o Reino Unido a liderar iniciativas para a redução de emissões. O Acordo Verde da União Europeia e outros regulamentos estão a pressionar por reduções substanciais nas emissões da aviação, contribuindo para o crescimento do mercado. O mercado do Reino Unido deverá atingir 68,7 milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 48 milhões de dólares até 2026.

Ásia-Pacífico

A região Ásia-Pacífico é a que mais cresce no mercado com o maior CAGR, impulsionada pelo aumento da procura de viagens aéreas e por iniciativas governamentais que visam a sustentabilidade. Países como a China, a Índia e o Japão estão a concentrar-se na melhoria das suas infra-estruturas de aviação com tecnologias mais limpas. A região Ásia-Pacífico capturou 16,61% do mercado global em 2025, gerando US$ 145,9 milhões em receitas, e deve atingir US$ 153,6 milhões em 2026. O mercado do Japão deverá atingir US$ 45 milhões até 2026, o mercado da China deverá atingir US$ 42 milhões até 2026, e o mercado da Índia deverá atingir US$ 45,4 milhões até 2026. 2026.

Resto do mundo

Em 2025, o Resto do Mundo representou 153,6 milhões de dólares, representando 17,49% do mercado mundial, e prevê-se que cresça para 160,9 milhões de dólares em 2026. Na região do resto do mundo, a região do Médio Oriente e África tem um mercado emergente para o controlo de emissões da aviação, com investimentos na modernização das instalações aeroportuárias e na atualização da frota para cumprir as normas internacionais. Os países, incluindo os EAU, estão a tomar medidas proactivas para reduzir as emissões da aviação. A América Latina está gradualmente a reconhecer a importância do controlo das emissões na aviação, com o Brasil e o México a liderarem esforços para implementar tecnologias e práticas mais limpas nos seus setores da aviação.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Participantes proeminentes do mercado pretendem adotar combustíveis alternativos para reduzir as emissões de efeito estufa

O mercado de controle de emissões da aviação inclui fabricantes de aeronaves, fabricantes de subsistemas e operadores aéreos. Os principais players incluem Airbus SE, Embraer S.A., General Electric Company e outros. Estas empresas estão a desenvolver perfis e tecnologias inovadoras destinadas a reduzir as emissões de gases com efeito de estufa das aeronaves e atividades relacionadas, incluindo a adoção de combustíveis alternativos e melhorias no design das aeronaves e na eficiência dos motores. A maioria destes participantes está envolvida em parcerias e colaborações entre outras indústrias para distribuir custos de investigação e acelerar os avanços tecnológicos.

LISTA DAS PRINCIPAIS EMPRESAS DE CONTROLE DE EMISSÕES DE AVIAÇÃO PERFILADAS

- Rolls-Royce PLC (Reino Unido)

- Pratt & Whitney (RTX Corporation) (EUA)

- Safran S.A.(França)

- Airbus SE(França)

- (EUA)

- British Airways (Reino Unido)

- Embraer S.A (Brasil)

- General Electric Company (GE Aerospace) (EUA)

- Gulfstream Aerospace Corporation (EUA)

- Air Canadá (Canadá)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2024 –A DHL Express e a DHL Global Forwarding estão a avançar nos seus objetivos de sustentabilidade através de uma renovação de contrato com a IAG Cargo, a divisão de movimentação de carga do International Airlines Group (IAG), para utilizar 60 milhões de litros adicionais de Combustível de Aviação Sustentável (SAF) em nome da DHL. O novo contrato cobre as emissões de 2024 e 2025 e resultará numa redução das emissões de gases de efeito estufa de aproximadamente 165.000 toneladas métricas de CO2e.

- Outubro de 2024 –A Califórnia alcançou um acordo inovador com as principais companhias aéreas de passageiros e carga do país para acelerar significativamente a adoção de combustível de aviação sustentável para voos que operam dentro do estado. Numa declaração emitida pelo California Air Resources Board (CARB) e pela Airlines for America (A4A), um grupo comercial da indústria que representa quase dez grandes companhias aéreas, comprometeu-se a aumentar o fornecimento de combustível de aviação sustentável (SAF) na Califórnia para 200 milhões de galões até 2035, o que representaria cerca de 40% da procura de viagens intra-estaduais – um aumento de mais de dez vezes em relação aos níveis actuais.

- Setembro de 2024 –A TotalEnergies e a Air France-KLM chegaram a um acordo para que a TotalEnergies forneça até 1,5 milhão de toneladas de combustível de aviação mais sustentável (SAF) às companhias aéreas do Grupo Air France-KLM durante os próximos 10 anos até 2035. Este contrato representa um dos maiores acordos de compra de SAF feitos pela Air France-KLM até agora. Em 2022 e 2023, a Air France-KLM foi o maior consumidor de SAF globalmente, respondendo por 17% e 16% da produção mundial, respectivamente

- Julho de 2024–A HIF Global declarou a assinatura de um Memorando de Entendimento com a Airbus para promover o avanço mundial dos combustíveis eletrônicos para a aviação ("e-Sustainable Aviation Fuel" ou "e-SAF") por meio dometanolpara rota de combustível de aviação ("MTJ"). O Memorando de Entendimento estabelece uma estrutura para a negociação de acordos finais relativos a quatro fluxos de trabalho essenciais: técnico, desenvolvimento de projetos, comercial e advocacia.

- Fevereiro de 2024 –A Airbus e a TotalEnergies estabeleceram uma aliança estratégica para enfrentar os desafios da descarbonização da aviação através de combustível de aviação sustentável. Alinhada com o objetivo de alcançar a neutralidade líquida de carbono na aviação até 2050, esta colaboração procura ajudar a diminuir as emissões de CO2 do setor, onde os Combustíveis de Aviação Sustentáveis (SAF) são essenciais. O SAF fornecido pela TotalEnergies pode diminuir as emissões de CO2 em até 90% ao longo do seu ciclo de vida quando comparado com combustíveis fósseis equivalentes

COBERTURA DO RELATÓRIO

O relatório de investigação apresenta uma análise de mercado aprofundada, que se centra em tecnologias destinadas a reduzir as emissões de gases com efeito de estufa provenientes das atividades de aviação, impulsionadas pelo aumento das regulamentações ambientais e pela procura de opções de viagens sustentáveis. As principais oportunidades residem no desenvolvimento de combustíveis de aviação sustentáveis (SAFs) e nas inovações em aeronaves elétricas. Contudo, os desafios incluem elevados custos de I&D e obstáculos regulamentares que podem impedir o progresso.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,02% de 2026 a 2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por Operações

|

|

Por tipo de emissão

|

|

|

Por tipo

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado era de US$ 878,2 milhões em 2025 e deverá atingir US$ 1.579,7667 milhões até 2034.

Registrando um CAGR de 7,02%, o mercado apresentará crescimento constante ao longo do período de previsão.

Durante o período de previsão, o segmento de operações de voo provavelmente será o segmento que mais cresce neste mercado.

A América do Norte dominou o mercado em termos de participação em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco