Tamanho do mercado de proteção balística, participação e análise da indústria por categoria de produto (armadura pessoal, armadura de veículos, armadura de aeronaves, armadura naval/marinha e infraestrutura e proteção de local fixo), por material (fibras de aramida, polietileno de peso molecular ultra-alto, cerâmica, compósitos, ligas metálicas e outros), por tipo de produto (armadura macia, armadura dura, capacetes, módulos de armadura de veículos, armadura de vidro e transparente, entre outros), por nível de ameaça (Proteção de baixa velocidade/armas curtas, ameaça de rifle intermediário e a

Tamanho do mercado de proteção balística

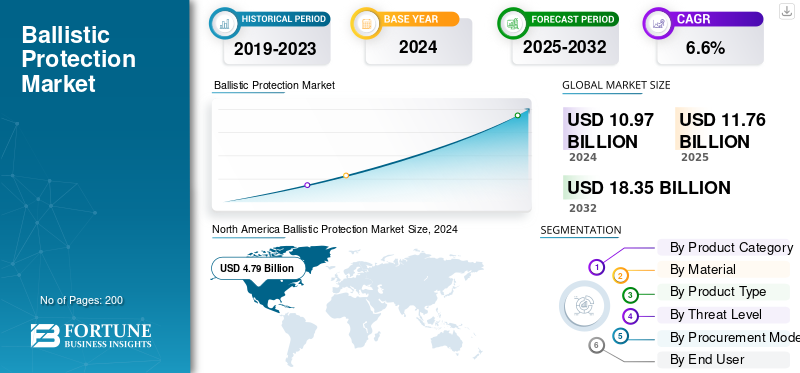

O tamanho do mercado global de proteção balística foi avaliado em US$ 10,97 bilhões em 2024. O mercado deverá crescer de US$ 11,76 bilhões em 2025 para US$ 18,35 bilhões até 2032, exibindo um CAGR de 6,6% durante o período de previsão. A América do Norte dominou o mercado de proteção balística com uma participação de mercado de 44,39% em 2024.

A proteção balística refere-se a itens projetados para manter pessoas e plataformas protegidas contra balas e estilhaços. Isto inclui coletes e placas, capacetes, escudos,veículos blindadospainéis, vidro à prova de balas e salas ou instalações fortificadas. Esses itens são testados de acordo com padrões específicos, como NIJ ou STANAG, e podem ser adquiridos como novos equipamentos ou como atualizações e substituições ao longo do tempo. As forças armadas e a polícia estão continuamente atualizando seus equipamentos. As crescentes ameaças à segurança estão empurrando os compradores para a proteção contra rifles e armaduras, impulsionando o crescimento do mercado.

Os principais players do mercado incluem Point Blank Enterprises, Safariland, Armor Express, Galvion, Avon Protection, NP Aerospace, Rheinmetall, BAE Systems, Thales, KNDS (KMW/Nexter), Plasan Sasa, Elbit Systems, Rafael, Hanwha Defense, Hyundai Rotem, Isoclima, AGP e líderes de materiais upstream DuPont (Kevlar), Teijin (Twaron), Avient/Dyneema, Honeywell (Spectra), CeramTec, CoorsTek e Morgan Advanced Materials. Estão a aumentar a capacidade, a estabelecer parcerias para a produção local, a agrupar atualizações e suporte e a fornecer proteção mais leve e mais forte ao campo mais rapidamente para aumentar a sua quota de mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Padrões balísticos mais rígidos e materiais mais leves para impulsionar o crescimento do mercado

Um fator importante que impulsiona a expansão da indústria é a combinação de padrões de certificação mais rígidos e novos materiais leves. Esta mudança força ciclos de substituição e permite que os compradores atualizem para melhor proteção sem aumentar o peso. A atualização NIJ 0101.07 fortalece os métodos de teste, incluindo aqueles para armaduras femininas. Ele impulsiona novas certificações e incentiva as agências a eliminar gradualmente os modelos 0101.06 mais antigos. Ao mesmo tempo, a próxima geraçãopolietileno de ultra-alto peso molecular (UHMWPE)e materiais de aramida, como os novos UDs balísticos rígidos da Dyneema e o Kevlar EXO da DuPont, reduzem o peso e melhoram o desempenho multi-hit. Isso leva a novas compras e preços médios de venda mais altos em armaduras leves, placas, capacetes e até mesmo integração de veículos e armaduras transparentes.

- Por exemplo, em novembro de 2023, o NIJ dos EUA publicou os padrões 0101.07 e 0123.00, juntamente com um plano de transição a partir de 0101.06. Os testes e a certificação sob 0101.07 começaram em 2024. As agências foram instruídas a esperar armaduras certificadas 0101.07 do final de 2024 ao início de 2025.

RESTRIÇÕES DE MERCADO

Carga de certificação (NIJ/STANAG/VPAM) aumenta custo e tempo de colocação no mercado, dificultando o crescimento do mercado

Acompanhar as mudanças nos padrões balísticos força os fabricantes a redesenhar, reequipar e recertificar produtos para diferentes tamanhos e níveis de ameaça, especialmente para proteção contra rifles e armaduras. Cada nova versão requer testes de lote para desempenho balístico, fragmentação e deformação da face posterior, além de tempo de laboratórios terceirizados e auditorias de documentação. Mesmo pequenas alterações no projeto, como um novo lote de tecido, adesivo ou geometria, podem levar a novos testes. Isso muitas vezes aumenta os prazos de entrega por meses e prende dinheiro em estoque que não pode ser enviado. Para as agências, isto aumenta os preços unitários e atrasa a implementação. Para os fornecedores, reduz as margens de lucro e retira recursos de engenharia que poderiam ser usados para novos produtos ou expansão de capacidade.

OPORTUNIDADES DE MERCADO:

A infraestrutura e o fortalecimento de locais críticos são uma área de crescimento duradouro que cria novos fluxos de receita

Para além dos equipamentos da linha da frente, os governos e os operadores estão a modernizar embaixadas, bases, centrais eléctricas e hidráulicas, centros de dados, aeroportos e postos fronteiriços com materiais que resistem melhor a balas e fragmentos. Isso inclui portas, paredes, cabines de guarda e armaduras transparentes. Estes programas envolvem financiamento significativo, muitas vezes proveniente de fontes externas aos principais orçamentos de defesa. Eles seguem ciclos de atualização previsíveis de cerca de 7 a 12 anos. Esse processo inclui o uso de painéis opacos, revestimentos contra lascas, vidros e pacotes combinados de explosão e balística, o que leva a receitas contínuas e confiáveis.

- Por exemplo, em fevereiro de 2023, a CISA e o Departamento de Energia publicaram um Destaque Setorial sobre Segurança Física de Subestações Elétricas. Ela incentiva soluções de barreiras balísticas em camadas e outras atualizações físicas, impulsionando gastos em painéis opacos, revestimentos contra lascas e invólucros de proteção nas concessionárias.

DESAFIOS DO MERCADO:

Atualizações de conformidade para NIJ 0101.07/0123.00 para prolongar prazos e aumentar custos

Mudar do NIJ 0101.06 legado para 0101.07 com ameaças de segurança de teste 0123.00 força reprojetos, reformulação de ferramentas e requalificação completa em todos os tamanhos e variantes. Isto é especialmente verdadeiro para placas de rifle/AP e configurações multi-hit. Cada mudança no lote de materiais, adesivo ou geometria pode desencadear novas execuções de laboratório, documentação e ciclos de auditoria. Esse processo vincula capital em estoque que não pode ser enviado. As certificações por modelo e tamanho multiplicam a matriz de teste para armaduras leves, enquanto alterações em armaduras transparentes geralmente exigem validação óptica repetida ou de fragmentação. Os fornecedores precisam reservar tempo limitado no laboratório balístico e seguir métodos atualizados referenciados pela ASTM, o que pode adicionar meses ao cronograma. O resultado são custos de engenharia não recorrentes mais elevados, prazos de entrega mais longos e disponibilidade mais lenta de SKU para as agências, mesmo quando os orçamentos são definidos.

TENDÊNCIAS DE MERCADO DE PROTEÇÃO BALÍSTICA:

Mudança para proteção de rifle/AP alimentada por materiais mais leves e padrões mais rígidos

Agências e militares estão fazendo a transição de equipamentos com classificação de armas curtas para rifles e proteção contra perfurações em placas, capacetes, veículos e armaduras transparentes. Cerâmica leve e peso molecular ultra-altopolietilenoOs híbridos (UHMWPE) agora fornecem níveis de parada mais elevados sem a penalidade de peso anterior. Essa melhoria aumenta o tempo real de uso e permite que mais pessoas carreguem proteção adequada para rifle. As atualizações das normas, como a NIJ 0101.07, estão a reforçar os protocolos de teste e a acelerar as recertificações. Esta tendência está levando à aposentadoria de modelos mais antigos e à introdução de kits de próxima geração, impulsionando o crescimento do mercado de proteção balística nos próximos anos.

- Por exemplo, em janeiro de 2025, a Dyneema (Avient) lançou os UDs balísticos rígidos HB330 e HB332, alegando uma redução de peso de cerca de 45% nos sistemas de blindagem. Esta mudança permite maior proteção com menos encargos.

Impacto da Guerra Rússia Ucrânia

A guerra Rússia-Ucrânia aumentou a demanda, alterou os processos de aquisição e pressionou as cadeias de suprimentos para proteção balística global

O conflito criou uma procura crescente e constante de placas, capacetes, revestimentos anti-estilhaços e blindagem transparente à medida que os orçamentos europeus e da NATO aumentavam. Os programas passaram de fases piloto para compras em grande escala. A Ucrânia adoptou uma logística centralizada e adquiriu mais coletes e capacetes localmente. Entretanto, os aliados reabasteceram os stocks e aumentaram os níveis de prontidão, o que impulsionou as encomendas e a necessidade de fornecimentos de pós-venda, como vidro e revestimentos. Na frente da indústria, as sanções e os controlos de exportação alteraram as listas de fornecedores e aumentaram as tarefas de conformidade, mesmo enquanto a Europa trabalhava para aumentar a capacidade de produção de defesa. A guerra também acelerou o uso de classificações de ameaça mais elevadas e pilhas de cerâmica-UHMWPE mais leves, ao mesmo tempo que enfatizou a necessidade de reforço contra drones e fragmentos. No geral, isto levou a processos de aquisição mais rápidos na Europa e áreas próximas, juntamente com uma gestão mais rigorosa dos riscos materiais e da certificação.

- Em Junho de 2024, os dados da NATO mostraram que muitos aliados atingiram ou ultrapassaram a meta de 2% do PIB, o que apoiou maiores compras de equipamento e reposições de stocks.

- Em Agosto de 2024, o Ministério da Defesa da Ucrânia informou que mais de 80% dos contratos de material foram atribuídos a produtores nacionais após a criação de um novo Operador Logístico Estatal. Isto indicou uma mudança em direção ao fornecimento local de coletes, capacetes e equipamentos relacionados.

Desde 2022, as sanções e os controlos de exportação dos EUA e da UE têm como alvo a base militar-industrial da Rússia. Estas ações alteraram as necessidades transfronteiriças de fornecimento e conformidade para materiais de dupla utilização.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por categoria de produto

Armaduras pessoais dominaram o mercado em 2024 devido à crescente demanda por sistemas leves e modulares de proteção de soldados

Em termos de categoria de produto, o mercado é categorizado em armaduras pessoais, armaduras de veículos, armaduras de aeronaves, armaduras navais/marinhas e infraestrutura e proteção de locais fixos.

O segmento de armaduras pessoais detinha a maior participação no mercado global de proteção balística em 2024. Isso se deve à crescente demanda contínua das agências militares e policiais por sistemas de proteção leves, ergonômicos e modulares. O aumento da guerra assimétrica, do combate urbano e dos esforços de segurança interna levou a mais investimentos em coletes à prova de balas, capacetes e escudos. Os programas de modernização dos soldados em países como os EUA, o Reino Unido, a Índia e Israel reforçaram ainda mais a posição deste segmento. Melhorias nas fibras de aramida, polietileno de ultra-alto peso molecular (UHMWPE) e compósitos cerâmicos aumentaram a proteção e reduziram o peso. Isto torna a armadura pessoal essencial em aplicações de defesa e segurança.

- Por exemplo, em março de 2024, a Point Blank Enterprises ganhou um contrato de 215 milhões de dólares com o Exército dos EUA. Eles fornecerão módulos modulares de próxima geraçãoarmadura corporalsistemas destinados a melhorar o conforto e a mobilidade dos soldados no campo.

Espera-se que o segmento de infraestrutura e proteção de locais fixos cresça no CAGR mais rápido de 7,4% durante o período de previsão.

Por material

As fibras de aramida lideram o mercado devido à sua comprovada relação resistência-peso e amplo uso na defesa

Com base na segmentação do mercado por material, o mercado é classificado em fibras de aramida, polietileno de ultra-alto peso molecular, cerâmicas, compósitos, ligas metálicas, entre outros.

O segmento de fibras de aramida detém a maior participação no mercado de proteção balística. Isto se deve à sua alta resistência à tração, resistência ao calor e propriedades leves, que os tornam perfeitos para capacetes,coletes à prova de balas,e painéis de blindagem de veículos. Fibras de aramida como Kevlar e Twaron são amplamente utilizadas pelas forças de defesa em todo o mundo. Sua confiabilidade e desempenho consistente em situações reais de combate fazem deles uma escolha confiável. Além disso, essas fibras funcionam bem com técnicas de estratificação composta, permitindo que os fabricantes criem soluções balísticas flexíveis, porém fortes. As inovações contínuas das principais empresas de ciência de materiais levaram a novas variantes de fibras de aramida que oferecem melhor durabilidade e desempenho balístico, garantindo ainda mais a liderança deste segmento no mercado.

- Por exemplo, em fevereiro de 2024, a DuPont de Nemours, Inc. anunciou o lançamento de sua série de aramida Kevlar EXO. Esta nova série oferece melhor flexibilidade e proteção para coletes à prova de balas, capacetes e escudos avançados, representando um avanço significativo em soluções de sobrevivência de soldados.

[meuP0upahP]

Por tipo de produto

O segmento de armadura leve lidera o mercado devido ao alto uso em programas de proteção corporal militar e policial

Com base no tipo de produto, o mercado é segmentado em armaduras leves, armaduras duras, capacetes, módulos de blindagem de veículos, armaduras de vidro e transparentes, entre outros.

O segmento de armaduras leves está na vanguarda do mercado devido ao seu design leve, mobilidade e ampla adoção pelo pessoal de defesa e aplicação da lei. A armadura macia é favorecida por sua flexibilidade e conforto, tornando-a ideal para longos períodos de uso durante operações urbanas, controle de distúrbios e tarefas de patrulha. O crescente número de programas de modernização, especialmente nos EUA, Europa e Ásia-Pacífico, aumentou a demanda por sistemas modulares de blindagem leve feitos com fibras de aramida e materiais UHMWPE.

- Por exemplo, em abril de 2024, o Departamento de Defesa dos EUA concedeu um contrato de US$ 190 milhões à Safariland, LLC para coletes à prova de balas de próxima geração. Estes são feitos para oferecer melhor flexibilidade e proteção às forças militares e policiais.

Espera-se que o segmento de blindagem rígida cresça a um CAGR de 7,7% durante o período de previsão.

Por nível de ameaça

A proteção de baixa velocidade/armas lidera o mercado devido à alta adoção pelas autoridades policiais e pelas forças de segurança civil

Com base no nível de ameaça, o mercado é segmentado em proteção de baixa velocidade/armas, ameaça de rifle intermediário e ameaça de rifle/AP de alto calibre.

O segmento de proteção de baixa velocidade/armas lidera o mercado, principalmente devido ao seu amplo uso entre policiais, segurança interna e pessoal de segurança privada. Ao contrário das armaduras pesadas para rifle, os sistemas de proteção para armas curtas são leves, acessíveis e confortáveis para uso diário, tornando-os a opção preferida para autoridades policiais e usuários não militares em todo o mundo. O aumento contínuo das taxas de criminalidade urbana, a necessidade de controlo de motins e a crescente procura de protecção VIP aumentaram ainda mais a compra de coletes com classificação NIJ Nível II e IIIA. Além disso, o crescimento dos mercados de equipamentos de defesa civil em áreas como a América do Norte e a Europa reforça o domínio desta categoria, uma vez que estes utilizadores normalmente enfrentam ameaças à segurança balística de baixa velocidade.

O segmento de rifle de alto calibre/ameaça AP deverá florescer com uma taxa de crescimento de 7,6% durante o período de previsão.

Por modo de aquisição

O segmento de compras diretas/OEM domina o mercado devido à modernização da defesa em grande escala e aos contratos de fornecimento padronizados

Com base no modo de aquisição, o mercado é segmentado em direto/OEM, produção local licenciada e retrofit e pós-venda.

O segmento direto/OEM lidera o mercado. Os governos preferem contratos diretos com fabricantes de equipamentos originais (OEMs) para garantir qualidade, entrega pontual e conformidade com os padrões de defesa. As principais forças armadas da América do Norte, Europa e Ásia-Pacífico compram sistemas de proteção balística, como coletes, capacetes e blindagem de veículos, diretamente dos OEMs. Esta prática apoia programas contínuos de modernização de soldados e atualização de veículos. Também reduz os desafios logísticos e permite o uso mais rápido de materiais como fibras de aramida e compósitos UHMWPE. Além disso, a aquisição OEM oferece personalização e flexibilidade, que são cruciais para grandes forças de defesa que necessitam de proteção balística padrão em diversas plataformas.

O segmento de retrofit e pós-venda deverá florescer com uma taxa de crescimento de 8,8% durante o período de previsão.

Por usuário final

O usuário final militar domina o mercado devido ao aumento da modernização dos soldados e dos programas de segurança transfronteiriços

Em termos de usuário final, o mercado é segmentado em militar, pátria e aplicação da lei, governo e infraestrutura crítica e civil.

O segmento militar é o maior usuário final do mercado. Isto é impulsionado pelo aumento dos esforços globais de modernização da defesa, pelo aumento dos gastos com defesa e pela necessidade de uma melhor capacidade de sobrevivência na guerra moderna. As forças militares nos EUA, Europa, China, Índia e Rússia estão se concentrando na integração de sistemas de blindagem avançados, incluindo blindagens modulares, capacetes balísticos, kits de blindagem para veículos e materiais resistentes a explosões. Esses sistemas visam proteger as tropas contra novas ameaças no campo de batalha. O uso de peso levecompostoe as tecnologias cerâmicas também melhoraram a mobilidade e o conforto, mantendo a proteção. As crescentes tensões geopolíticas, como o conflito Rússia-Ucrânia e as disputas territoriais no Indo-Pacífico, aumentaram as atividades de aquisição e os investimentos em investigação e desenvolvimento nesta área.

- Por exemplo, em janeiro de 2024, o Departamento de Defesa dos EUA concedeu à Ceradyne, Inc., uma subsidiária da 3M, um contrato de 168 milhões de dólares. Este contrato visa fornecer capacetes balísticos avançados e placas de blindagem para o pessoal do Exército dos EUA no âmbito do programa Sistema de Proteção ao Soldado. O objetivo é melhorar a capacidade de sobrevivência em combate e a prontidão para a missão.

O segmento governamental e de infraestrutura crítica deverá crescer a um CAGR de 7,6% durante o período de previsão.

Perspectiva Regional do Mercado de Proteção Balística

A América do Norte domina devido à rápida modernização da defesa e às iniciativas de desenvolvimento indígena

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e resto do mundo (Oriente Médio & África e América Latina).

North America Ballistic Protection Market Size, 2024 ( USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte dominou a participação do mercado global de proteção balística em 2023, avaliada em US$ 4,36 bilhões, e também conquistou a liderança em 2024 com US$ 4,79 bilhões. A liderança desta região vem de investimentos contínuos em programas de modernização de soldados, do uso de materiais leves e de uma forte presença de grandes fabricantes, como BAE Systems, 3M Ceradyne, Point Blank Enterprises e Avon Protection. Além disso, programas governamentais como o Sistema Integrado de Aumento Visual (IVAS) do Exército dos EUA e o Inserto de Proteção Aprimorada para Armas Leves (ESAPI) continuam a impulsionar as compras em grande escala de blindagem pessoal e veicular.

Ásia-Pacífico, Europa e Oriente Médio

Espera-se que outras regiões como Ásia-Pacífico, Europa e Oriente Médio vejam um crescimento significativo no mercado global nos próximos anos. Durante o período de previsão, prevê-se que a região Ásia-Pacífico apresente uma taxa de crescimento de 6,8%, que é a segunda mais rápida entre todas as regiões. Na região, países como a China, a Índia, a Coreia do Sul e o Japão estão a expandir a sua produção doméstica de blindados para apoiar a autossuficiência militar. Com base nestes factores, espera-se que países como a China e a Índia tenham atingido uma avaliação de 0,96 mil milhões de dólares e 0,48 mil milhões de dólares, respectivamente, até 2025.

Europa

O mercado na Europa é estimado em 3,22 mil milhões de dólares em 2025, tornando-a a segunda maior região do mercado. Nesta região, espera-se que o Reino Unido e a França atinjam 0,58 mil milhões de dólares e 0,50 mil milhões de dólares, respetivamente, em 2025. Países como a Alemanha, o Reino Unido e a França continuam a concentrar-se no desenvolvimento de materiais balísticos leves e sustentáveis.

Resto do mundo

No resto do mundo, o Médio Oriente e a África assistem a uma procura crescente de blindagem de veículos e infra-estruturas devido à instabilidade geopolítica e aos conflitos regionais. Ao mesmo tempo, a América Latina está lentamente a adoptar sistemas de protecção balística para a aplicação da lei e para os esforços antinarcóticos, com o Brasil e o México a assumirem a liderança. Globalmente, espera-se que estas regiões registem um crescimento constante devido à produção local, à modernização da segurança e às parcerias na defesa.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Gigantes globais da defesa dominam o mercado por meio de inovação, grandes contratos e integração avançada de materiais

O mercado de proteção balística é dominado por grandes empresas de defesa, como BAE Systems, 3M Ceradyne, Avon Protection, Point Blank Enterprises e Safariland. Estas empresas lideram com contratos de defesa significativos, fortes investimentos em investigação e desenvolvimento e inovações em materiais. Eles se concentram na criação de sistemas de blindagem leves e de alta resistência feitos de fibras de aramida,cerâmicae compósitos UHMWPE. A colaboração com agências como o Departamento de Defesa dos EUA e a OTAN ajuda a fortalecer a sua posição no mercado e garante receitas estáveis.

Empresas emergentes como MKU Limited (Índia), Hard Shell (Emirados Árabes Unidos), TenCate Advanced Armor (Holanda) e Rheinmetall AG (Alemanha) estão ganhando força ao oferecer produção localizada e soluções de blindagem acessíveis. Apoiados por programas de industrialização da defesa na Ásia-Pacífico e no Médio Oriente, estes fabricantes regionais estão a melhorar a sua competitividade através da transferência de tecnologia, parcerias e designs de produtos adaptáveis. Isso contribui para um mercado global mais diversificado.

LISTA DAS PRINCIPAIS EMPRESAS DE PROTEÇÃO BALÍSTICA PERFILADAS:

- BAE Systems plc. (REINO UNIDO.)

- Avon Protection plc. (REINO UNIDO.)

- Ponto em branco Enterprises, Inc.(NÓS.)

- Safariland, LLC (EUA)

- (EUA)

- Rheinmetall AG(Alemanha)

- TenCate Advanced Armor (Holanda / Dinamarca)

- MKU Limited (Índia)

- Casca Dura FZE(Emirados Árabes Unidos)

- ArmorSource LLC (EUA)

- S. Armor Corporation (EUA)

- Mehler Vario System GmbH(Alemanha)

- NP Aerospace Ltd (Reino Unido)

- Verseidag-Indutex GmbH (Alemanha)

- Survitec Group Limited (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Em julho de 2025,(EUA) garantiu um contrato de um empreiteiro do governo dos EUA para fornecer proteção balística e equipamentos EOD para operações na região Indo-Ásia-Pacífico, com entregas previstas para o terceiro trimestre de 2025.

- Em fevereiro de 2024,o Comando de Contratação do Exército dos EUA concedeu à Avon Protection plc um contrato OEM direto de US$ 204 milhões para fornecer coletes à prova de balas e combate de próxima geraçãocapacetespara o programa Sistema Integrado de Proteção da Cabeça (IHPS). Este contrato garante produção e implantação eficientes.

- Em julho de 2023,A Avon Protection recebeu seu segundo pedido de entrega no valor de US$ 38 milhões do Exército dos EUA sob o contrato de capacete NG-IHPS (W91CRB-21-D-0022).

- Em setembro de 2020,A Avon Protection recebeu um contrato de fonte única avaliado em até US$ 93 milhões para desenvolver e fornecer ao Exército dos EUA o Sistema Integrado de Proteção de Cabeça de Próxima Geração (IHPS).

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho do mercado, perfil da empresa e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes do setor e detalhes sobre parcerias estratégicas, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players.

[vilHxX3V4V]

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2019-2032 |

| Ano base | 2024 |

| Ano estimado | 2025 |

| Período de previsão | 2025-2032 |

| Período Histórico | 2019-2023 |

| Taxa de crescimento | CAGR de 6,6% de 2025 a 2032 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação |

Por categoria de produto

|

|

Por material

|

|

|

Por tipo de produto

|

|

|

Por nível de ameaça

|

|

|

Por modo de aquisição

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 10,97 mil milhões de dólares em 2024 e deverá atingir 18,35 mil milhões de dólares em 2032.

Em 2024, o valor de mercado da América do Norte era de US$ 4,79 bilhões.

Espera-se que o mercado apresente um CAGR de 6,6% durante o período de previsão de 2025-2032.

Em 2024, o segmento de armaduras pessoais liderou o mercado por categoria de produto.

Padrões balísticos mais rígidos e materiais mais leves estão desencadeando ciclos de atualização obrigatórios e aumentando os preços médios de venda de blindagens pessoais, veiculares e transparentes, impulsionando o crescimento do mercado.

BAE Systems, Avon Protection, Point Blank Enterprises, Safariland, 3M Ceradyne, Rheinmetall AG, TenCate Advanced Armor e MKU Limited são as principais empresas do mercado, impulsionando a liderança global por meio de inovação de materiais avançados, contratos de defesa em grande escala e modernização contínua de sistemas de blindagem pessoal e de veículos.

A América do Norte dominou o mercado em 2024.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 200

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco