Tamanho do mercado de revestimento de bateria, participação e análise da indústria, por tipo de componente de bateria (revestimento separador, revestimento catódico, revestimento anódico e outros), por tipo de material (materiais cerâmicos, fluoropolímeros (PVDF), polímeros aquosos (SBR/CMC) e outros), por aplicação (veículos elétricos, sistemas de armazenamento de energia, eletrônicos de consumo e outros) e previsão regional, 2026-2034

TAMANHO DO MERCADO DE REVESTIMENTO DE BATERIA E PERSPECTIVAS FUTURAS

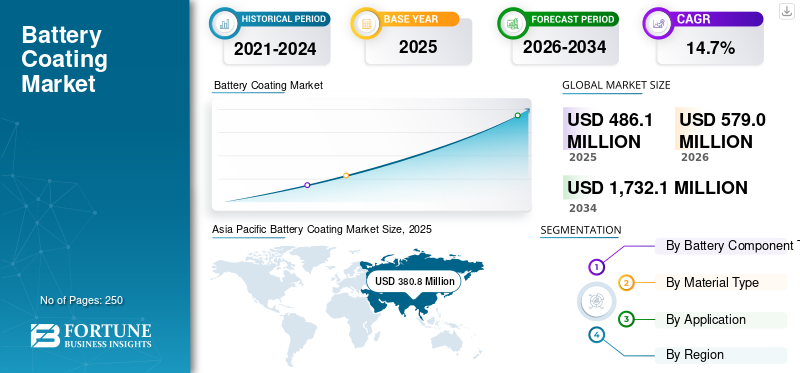

O tamanho global do mercado de revestimento de baterias foi avaliado em US$ 486,1 milhões em 2025. O mercado deve crescer de US$ 579,0 milhões em 2026 para US$ 1.732,1 milhões até 2034, com um CAGR de 14,7% durante o período de previsão.A Ásia-Pacífico dominou o mercado de revestimento de baterias com uma participação de mercado de 78,33% em 2025.

O revestimento da bateria é uma camada de material especializado aplicada aos componentes da bateria, como cátodos, ânodos e separadores, para aumentar a estabilidade eletroquímica, a resistência térmica, a adesão e a vida útil geral da bateria. Esses revestimentos desempenham um papel crítico nas tecnologias de íons de lítio e de baterias de próxima geração, melhorando a densidade de energia, evitando curtos-circuitos e melhorando o desempenho de segurança. Entre os tipos de componentes de bateria, o revestimento catódico da bateria detém a liderança devido ao seu impacto direto na produção de energia e no ciclo de vida. A crescente adoção deveículos elétricos (VEs), sistemas de armazenamento de energia em escala de rede e eletrônicos portáteis estão acelerando a demanda por revestimentos avançados de baterias. Além disso, os avanços tecnológicos em cátodos com alto teor de níquel e pesquisas em baterias de estado sólido estão expandindo a inovação em materiais de revestimento de baterias. À medida que as expectativas de desempenho aumentam e as arquiteturas das baterias evoluem, as tecnologias de revestimento de baterias tornam-se cada vez mais críticas para a eficiência e durabilidade das baterias, fortalecendo assim a importância estratégica do mercado. Os principais players que operam no mercado são Arkema S.A., Solvay S.A., Kureha Corporation, Shenzhen Capchem Technology Co., Ltd., ZEON Corporation e JSR Corporation.

Descarregue amostra grátis para saber mais sobre este relatório.

MERCADO DE REVESTIMENTO DE BATERIAPrincipais conclusões

- Tamanho do mercado em 2025: US$ 486,1 milhões

- Tamanho do mercado em 2026: US$ 579,0 milhões

- Tamanho do mercado previsto para 2034: US$ 1.732,1 milhões

- CAGR: 14,7% de 2026–2034

- A Ásia-Pacífico dominou o mercado de revestimento de baterias com uma participação de 78,33% em 2025.

- O revestimento catódico detinha a maior participação de mercado devido ao seu papel crítico na melhoria da densidade de energia da bateria, do ciclo de vida e da estabilidade térmica.

- O PVDF liderou o mercado devido ao forte desempenho de ligação e à compatibilidade da bateria de íons de lítio.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado em 2025, impulsionada pela produção de EV e fabricação de baterias.

Europa

O crescimento da Europa é impulsionado pela adoção de veículos elétricos, investimentos em gigafábricas e inovação em baterias.

América do Norte

A América do Norte está a expandir-se rapidamente com o crescimento da produção doméstica de baterias, a adoção de veículos elétricos e incentivos governamentais que apoiam cadeias de abastecimento localizadas.

NÓS.

O mercado de revestimento de baterias atingiu US$ 56,7 milhões em 2025.

Japão

O mercado gerou US$ 32,2 milhões em 2025.

Leia mais

TENDÊNCIAS DE MERCADO DE REVESTIMENTO DE BATERIA

Metas de alta densidade energética e padrões de segurança moldando a evolução do mercado

O mercado está evoluindo em resposta às crescentes metas de densidade energética e às regulamentações mais rígidas de segurança de baterias. Uma tendência importante é a mudança para separadores revestidos de cerâmica para melhorar a estabilidade térmica e evitar curtos-circuitos internos. Além disso, o aumento do uso de ligantes de PVDF no revestimento de baterias catódicas melhora a adesão e a estabilidade eletroquímica. O surgimento de produtos químicos catódicos com alto teor de níquel requer soluções avançadas de revestimento para mitigar a degradação e prolongar a vida útil da bateria. As tendências de sustentabilidade também estão influenciando a seleção de materiais, com os sistemas poliméricos aquosos ganhando atenção por seu processamento ecologicamente correto. Além disso, a pesquisa de baterias de estado sólido está impulsionando a exploração de materiais de revestimento de baterias de próxima geração. Esses requisitos técnicos e regulatórios em evolução estão moldando a inovação de materiais e os processos de fabricação, influenciando assim a direção de longo prazo do crescimento do mercado de revestimento de baterias.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A crescente ênfase regulatória na segurança e durabilidade da bateria impulsiona a expansão do mercado

O principal impulsionador do mercado é a rápida expansão da produção de veículos elétricos em todo o mundo. O revestimento catódico da bateria melhora a retenção de capacidade e a estabilidade estrutural, enquanto o revestimento separador da bateria melhora a segurança térmica, tornando-os essenciais para baterias de alta densidade energética. A crescente demanda dos consumidores por maior duração da bateria e recursos de carregamento mais rápido fortalece ainda mais a adoção. Além disso, o aumento do investimento em gigafábricas e instalações de fabricação de baterias garante uma demanda consistente de revestimento. A crescente ênfase regulatória na segurança e durabilidade das baterias também apoia a adoção de soluções avançadas de revestimento. À medida que a tecnologia das baterias continua a avançar em direção a densidades energéticas mais elevadas, os materiais de revestimento tornam-se cada vez mais críticos para a otimização do desempenho, sustentando assim um crescimento robusto no mercado.

RESTRIÇÕES DE MERCADO

Altos custos de materiais e complexidade de fabricação limitam o crescimento do mercado

O mercado enfrenta restrições relacionadas aos elevados custos de materiais e processos de fabricação complexos. Materiais cerâmicos efluoropolímeroscomo o PVDF, são relativamente caros, aumentando assim os custos gerais de produção de baterias. Além disso, alcançar espessura e adesão uniformes do revestimento requer equipamentos avançados e controle preciso do processo. A variabilidade no fornecimento de matérias-primas e as flutuações de preços impactam ainda mais a lucratividade. Os pequenos fabricantes de baterias podem enfrentar desafios na adoção de tecnologias avançadas de revestimento devido a restrições de capital. As regulamentações ambientais relacionadas aos processos de revestimento à base de solvente também acrescentam custos de conformidade. Estas limitações económicas e operacionais restringem a rápida escalabilidade, moderando assim o crescimento global do mercado.

OPORTUNIDADES DE MERCADO

Eletrificação e Integração Renovável Expandindo o Escopo de Demanda de Produtos

A mudança global em direção à eletrificação apresenta oportunidades substanciais para o mercado. O rápido crescimento na produção de veículos elétricos aumenta significativamente a demanda por cátodo de alto desempenho e revestimento separador de bateria. Além disso, a expansão da capacidade de energia renovável impulsiona a adoção de sistemas de armazenamento de energia à escala da rede, o que requer componentes de bateria duráveis e termicamente estáveis. Os avanços nas baterias de próxima geração, incluindo tecnologias de estado sólido e de lítio-enxofre, criam oportunidades para materiais de revestimento especializados com maior condutividade e resistência química. Os incentivos governamentais para a adoção de VE e a fabricação doméstica de baterias apoiam ainda mais a expansão do mercado. O foco crescente na segurança da bateria e no desempenho do ciclo de vida também promove a inovação nas formulações de revestimentos. Estes impulsionadores estruturais criam colectivamente um forte potencial de crescimento, reforçando assim as perspectivas de expansão a longo prazo para o mercado.

DESAFIOS DO MERCADO

Concentração da procura regional e restrições logísticas que afetam a estabilidade do mercado

O mercado enfrenta vários desafios, incluindo a concentração da procura regional e limitações logísticas. Devido aos riscos de segurança e aos elevados custos de transporte, o produto é normalmente consumido perto dos locais de produção, limitando o comércio de longa distância. Isto leva a um excesso de oferta regional em alguns mercados e à escassez em outros. Outro desafio é o excesso de capacidade nas regiões ligadas aos fertilizantes, o que resulta em pressão sobre os preços e volatilidade das margens. A dependência de indústrias cíclicas, como a agricultura, a mineração e os metais, expõe ainda mais o mercado às flutuações da procura. Além disso, a infraestrutura obsoleta em determinadas regiões aumenta os custos de manutenção e os riscos operacionais. Estes desafios estruturais e logísticos exigem um planeamento cuidadoso da capacidade e estratégias de alinhamento regional, que por sua vez afectam a estabilidade global do mercado.

TENDÊNCIAS DE PESQUISA E DESENVOLVIMENTO (P&D)

As atividades de P&D concentram-se no desenvolvimento de revestimentos nanocerâmicos para baterias, ligantes PVDF de alto desempenho e sistemas aquosos ecologicamente corretos. As inovações visam melhorar a estabilidade térmica, reduzir a degradação e prolongar o ciclo de vida da bateria. Esses avanços fortalecem a competitividade tecnológica no longo prazo.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de componente de bateria

Requisitos de alta densidade de energia e estabilidade impulsionando o domínio do segmento de revestimento catódico

Com base no tipo de componente da bateria, o mercado é segmentado em revestimento separador, revestimento catódico, revestimento anódico, entre outros.

O revestimento catódico representa a principal participação no mercado de revestimento de baterias devido ao seu impacto direto na densidade de energia, longevidade e estabilidade eletroquímica da bateria. O revestimento avançado melhora a integridade estrutural de materiais catódicos ricos em níquel e lítio, reduzindo a degradação durante repetidos ciclos de carga-descarga. Com a aceleração da produção global de veículos eléctricos, a procura por veículos eléctricos de alto desempenhomateriais catódicoscontinua a subir. O revestimento também atenua a reatividade da superfície e melhora a estabilidade térmica, suportando aplicações de carregamento rápido. As expansões de gigafábricas na Ásia, América do Norte e Europa fortalecem ainda mais a procura por valor.

O revestimento do separador desempenha um papel vital no aumento da segurança da bateria, melhorando a resistência térmica e evitando curtos-circuitos internos. Separadores revestidos de cerâmica são amplamente utilizados em baterias de íons de lítio de alta energia para aumentar a resistência mecânica e a tolerância ao calor. À medida que a capacidade da bateria aumenta, o risco de fuga térmica torna-se mais significativo, necessitando de tecnologias avançadas de separação. Os fabricantes de veículos elétricos adotam cada vez mais separadores revestidos para atender aos rigorosos padrões de segurança e requisitos regulatórios. Espera-se que o segmento cresça a um CAGR de 15,6% durante o período de previsão.

Os revestimentos anódicos estão ganhando importância à medida que os fabricantes de baterias incorporam materiais à base de silício para aumentar a densidade de energia. Os ânodos de silício oferecem maior capacidade, mas sofrem expansão de volume e degradação estrutural durante o ciclo. As tecnologias de revestimento ajudam a estabilizar a superfície do ânodo, reduzir reações colaterais e melhorar a eficiência da difusão de íons de lítio. A crescente pesquisa em materiais anódicos avançados está impulsionando a inovação em revestimentos à base de polímeros e cerâmicas. O segmento deverá crescer a um CAGR de 14,1% durante o período de previsão.

Por tipo de material

Adesão Superior e Estabilidade Eletroquímica Sustentando a Liderança do Segmento de Fluoropolímeros

Com base no tipo de material, o mercado é segmentado em materiais cerâmicos, fluoropolímeros (PVDF), polímeros aquosos (SBR/CMC), entre outros.

Os fluoropolímeros (PVDF) continuam sendo o principal tipo de material devido às suas fortes propriedades de ligação e resistência química. É amplamente utilizado como aglutinante no revestimento catódico, proporcionando excelente adesão entre materiais ativos e coletores de corrente. O fluoreto de polivinilideno melhora a estabilidade eletroquímica e suporta desempenho consistente de carga-descarga. Com a expansão global da produção de baterias de iões de lítio, a procura por revestimentos à base de PVDF continua a aumentar. Sua compatibilidade com produtos químicos catódicos de alta tensão fortalece ainda mais a adoção. Embora o processamento à base de solvente suscite considerações ambientais, suas vantagens de desempenho sustentam o uso generalizado. Estas vantagens estruturais garantem o domínio contínuo do PVDF na fabricação de baterias, mantendo assim a sua posição de liderança no mercado.

Os materiais cerâmicos são amplamente utilizados no revestimento de separadores para aumentar a estabilidade térmica e evitar o encolhimento em temperaturas elevadas. A sua elevada resistência ao calor reduz significativamente o risco de fuga térmica em baterias de iões de lítio. Os crescentes padrões de segurança de veículos elétricos e protocolos de testes mais rigorosos apoiam a adoção de separadores revestidos de cerâmica. O segmento deverá crescer a um CAGR de 15,7% durante o período de previsão.

Sistemas poliméricos aquosos, como borracha de estireno-butadieno (SBR) ecarboximetilcelulose (CMC)são cada vez mais utilizados como alternativas ecológicas aos ligantes à base de solvente. Esses sistemas à base de água reduzem as emissões de compostos orgânicos voláteis e reduzem os custos de processamento. A crescente ênfase regulatória na produção sustentável e na química verde apoia a adoção. Estima-se que o segmento cresça a um CAGR de 14,1% durante o período de previsão.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Produção rápida de EV e requisitos de alta densidade de energia impulsionando a demanda dominante

Com base na aplicação, o mercado é categorizado em veículos elétricos, sistemas de armazenamento de energia, eletrônicos de consumo, entre outros.

Os veículos elétricos representam o segmento de aplicação líder no mercado devido à sua dependência de sistemas de baterias de íons de lítio de alta capacidade e alto desempenho. As baterias EV requerem revestimento catódico avançado para aumentar a densidade de energia e a estabilidade do ciclo, enquanto o revestimento separador melhora a segurança térmica sob altas cargas operacionais. A crescente adoção global de VE, apoiada por incentivos governamentais e regulamentações de emissões, continua a acelerar a procura por componentes de baterias revestidos.

O segmento de sistemas de armazenamento de energia deverá crescer a um CAGR de 14,1% de 2026 a 2034. Os sistemas de armazenamento de energia (ESS) estão emergindo como um segmento chave de crescimento no mercado devido à crescente integração de fontes de energia renováveis, como solar e eólica. As baterias em escala de rede exigem revestimento durável para melhorar o gerenciamento térmico, evitar a degradação e prolongar a vida útil operacional sob condições de ciclos frequentes. O revestimento do separador e do cátodo é particularmente importante em células de bateria de grande formato usadas para balanceamento de rede e sistemas de energia de reserva. Os investimentos governamentais em infraestruturas de energias renováveis e em tecnologias de redes inteligentes estão a impulsionar a implantação de ESS a nível mundial.

O segmento de eletrônicos de consumo deverá crescer no maior CAGR de 13,3% de 2026 a 2034. Os eletrônicos de consumo continuam sendo um segmento de aplicação significativo, impulsionado pela inovação contínua em smartphones, laptops, tablets e dispositivos vestíveis. Esses dispositivos requerem baterias compactas com alta densidade energética e desempenho térmico confiável. O revestimento catódico melhora a retenção de carga e a vida útil, enquanto os aglutinantes avançados melhoram a adesão e a estabilidade do eletrodo. À medida que os fabricantes de dispositivos priorizam carregamento mais rápido, maior duração da bateria e designs mais finos, as tecnologias de revestimento tornam-se cada vez mais importantes para manter a consistência do desempenho.

PERSPECTIVAS REGIONAIS DO MERCADO DE REVESTIMENTO DE BATERIA

Por geografia, o mercado é estudado na Ásia-Pacífico, América do Norte, Europa e Resto do Mundo.

Ásia-Pacífico

Asia Pacific Battery Coating Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina o mercado de revestimento de baterias devido à sua liderança na fabricação de baterias de íons de lítio e na produção de veículos elétricos. A China, o Japão e a Coreia do Sul acolhem grandes fabricantes de baterias e gigafábricas, impulsionando a procura em grande escala por revestimento de cátodos e separadores. Fortes incentivos governamentais que apoiam a adoção de VE e a produção doméstica de baterias aumentam ainda mais o crescimento. Além disso, a expansão das instalações de armazenamento de energia e da produção de produtos eletrónicos de consumo contribui para a procura sustentada. A integração vertical nas cadeias de abastecimento de baterias fortalece a competitividade em termos de custos. Aumentando os investimentos na próxima geraçãobateriaas tecnologias reforçam ainda mais a expansão do mercado. Estas vantagens estruturais de produção e a forte procura regional garantem um domínio contínuo, posicionando assim a Ásia-Pacífico como o principal mercado para revestimento de baterias.

Mercado de revestimento de baterias da China

O mercado da China deverá ser um dos maiores do mundo, com receitas em 2025 de 265,0 milhões de dólares, representando cerca de 54,5% das vendas do mercado. O crescimento é impulsionado pela capacidade de produção de baterias EV em grande escala, fortes subsídios governamentais para eletrificação e rápida expansão de gigafábricas nacionais.

Mercado indiano de revestimento de baterias

O mercado indiano em 2025 foi avaliado em 14,4 milhões de dólares, representando cerca de 3,0% das receitas. As iniciativas de localização de baterias apoiadas pelo governo, a crescente adoção de VE e o aumento do investimento na produção doméstica de células de iões de lítio apoiam a expansão.

Mercado japonês de revestimento de baterias

O mercado japonês em 2025 representou 32,2 milhões de dólares, representando cerca de 6,6% das receitas do mercado. O crescimento é impulsionado pelo desenvolvimento de tecnologia avançada de baterias, pela forte presença de fabricantes globais de baterias e pela inovação em materiais de revestimento de alto desempenho.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

O mercado europeu está em expansão devido à rápida electrificação do sector automóvel e a fortes regulamentações de sustentabilidade. O foco da União Europeia na redução das emissões de carbono e na construção de capacidade doméstica de produção de baterias apoia o desenvolvimento de gigafábricas. Países como a Alemanha e a França estão a investir fortemente em instalações de produção de baterias EV. Padrões ambientais rigorosos também promovem a adoção de revestimentos poliméricos aquosos e tecnologias de processamento sustentáveis. O crescimento dos sistemas de armazenamento de energia renovável apoia ainda mais a procura.

Mercado de revestimento de baterias do Reino Unido

O mercado do Reino Unido em 2025 atingiu US$ 5,0 milhões, representando 1,0% das receitas do mercado. A procura é apoiada por projetos emergentes de gigafábricas, políticas de eletrificação automóvel e investimento em cadeias de fornecimento de baterias sustentáveis.

Mercado alemão de revestimento de baterias

O mercado da Alemanha foi avaliado em 13,86 milhões de dólares em 2025, o equivalente a cerca de 2,9% das vendas do mercado.

América do Norte

A América do Norte está testemunhando um rápido crescimento na demanda por revestimentos de baterias, impulsionado pelo aumento dos investimentos domésticos na fabricação de baterias. Os incentivos governamentais que promovem cadeias de abastecimento localizadas e a adopção de veículos eléctricos estão a encorajar expansões de gigafábricas nos EUA. O aumento da produção de veículos eléctricos impulsiona directamente a procura por revestimento de cátodo e separador. Além disso, os projetos de armazenamento de energia à escala da rede contribuem para o consumo incremental. A inovação tecnológica e a colaboração entre fornecedores de materiais e fabricantes de baterias apoiam o desenvolvimento de revestimentos avançados.

Mercado de revestimento de baterias dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA atingiu um valor de 56,7 milhões de dólares em 2025, representando cerca de 11,7% das vendas do mercado. A expansão é apoiada por incentivos federais para a produção doméstica de baterias, expansão de gigafábricas e forte crescimento do mercado de EV.

Resto do mundo

O resto do mundo inclui a América Latina e a região do Médio Oriente e África. A América Latina representa um mercado emergente impulsionado pela adoção gradual de VE e pela integração de energias renováveis. Embora a capacidade de produção de baterias permaneça limitada, os crescentes investimentos emsistemas de armazenamento de energiaindiretamente aumentar a demanda de revestimento. Por outro lado, a região do Médio Oriente e África está a registar um crescimento incremental apoiado por projectos de energias renováveis e esforços de diversificação industrial. O aumento das instalações solares e de armazenamento de energia impulsiona a procura de sistemas de baterias, apoiando indiretamente o consumo de revestimento. Além disso, as iniciativas governamentais para localizar a produção avançada criam oportunidades futuras.

Mercado de revestimento de baterias da América Latina

O mercado GCC atingiu US$ 3,2 milhões em 2025, representando 0,7% das receitas do mercado.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Aumento da inovação de materiais e centros de fabricação de baterias pelos principais players, fortalecendo a posição de mercado

BASF SE, Nouryon, The Mosaic Company, PVS Chemicals, Inc. e Aurubis AG são os principais players do mercado. O mercado está moderadamente consolidado, com a concorrência impulsionada pela inovação de materiais, integração vertical e proximidade com centros de fabricação de baterias. Os principais players incluem empresas de especialidades químicas e fornecedores de materiais para baterias que fornecem aglutinantes PVDF, revestimento cerâmico e sistemas poliméricos avançados. As empresas competem em desempenho de revestimento, estabilidade térmica, eficiência de adesão e compatibilidade com produtos químicos de baterias em evolução, como eletrodos com alto teor de níquel e à base de silício. Colaborações estratégicas com fabricantes de baterias e acordos de fornecimento de longo prazo com gigafábricas melhoram o posicionamento competitivo.

LISTA DAS PRINCIPAIS EMPRESAS DE REVESTIMENTO DE BATERIA PERFILADAS

- Arkema S.A.(França)

- Solvay S.A. (Bélgica)

- Corporação Kureha(Japão)

- Shenzhen Capchem Technology Co., Ltd.

- Corporação ZEON(Japão)

- Corporação JSR (Japão)

- LG Química Ltda.(Coréia do Sul)

- SK Innovation Co., Ltd. (Coreia do Sul)

- Sumitomo Chemical Co., Ltd. (Japão)

- Grupo Dongyue Limitado (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:A Sumitomo Chemical anunciou a expansão de seu negócio de materiais para baterias por meio do aumento do investimento em componentes avançados usados em baterias de íon-lítio. A iniciativa centra-se no fortalecimento das capacidades de produção de materiais que melhoram o desempenho, a segurança e a durabilidade da bateria, especialmente para aplicações em veículos elétricos. Ao aumentar a capacidade de produção e reforçar a sua rede de cadeia de abastecimento, a empresa pretende satisfazer a crescente procura global impulsionada pela aceleração da eletrificação e da implantação do armazenamento de energia.

- Fevereiro de 2025: Arkema anunciou um aumento em sua capacidade de produção de PVDF nos EUA para apoiar a crescente demanda porbateria de íon de lítiomateriais, especialmente do setor de veículos elétricos. A expansão fortalece a posição da Arkema como fornecedor chave de fluoropolímeros de alto desempenho usados como aglutinantes em cátodos e separadores de baterias.

- Novembro de 2022:A LG Chem anunciou planos para expandir seu negócio de materiais para baterias, aumentando a capacidade de produção de materiais catódicos para atender à crescente demanda do mercado de veículos elétricos. A empresa delineou investimentos destinados a fortalecer a sua rede global de fornecimento e aumentar a competitividade em componentes avançados de baterias. A expansão apoia os principais clientes automotivos que buscam fornecimentos estáveis e em grande volume de materiais catódicos com alto teor de níquel.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado. Ele se concentra em aspectos importantes, como empresas líderes, tipos de componentes de baterias, tipos de materiais e aplicações. Além disso, fornece informações valiosas sobre o mercado e as tendências atuais do setor, além de destacar os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Unidade | Valor (US$ milhões), Volume (Kiloton) |

| Taxa de crescimento | CAGR de 14,7% de 2026 a 2034 |

| Segmentação | Por tipo de componente de bateria, por tipo de material, por aplicação, por região |

| Por tipo de componente de bateria |

|

| Por tipo de material |

|

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em US$ 486,1 milhões em 2025 e deve atingir US$ 1.732,1 milhões até 2034.

Registrando um CAGR de 14,7%, o mercado deverá apresentar um crescimento constante durante o período de previsão.

Por tipo de material, o segmento de Fluoropolímeros (PVDF) liderou em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

A crescente demanda dos consumidores por maior duração da bateria e recursos de carregamento mais rápido fortalece ainda mais a adoção.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco