Tamanho do mercado de biossimilares, participação e análise de impacto COVID-19, por classe de medicamentos (Filgrastim & Peg-filgrastim, anticorpos monoclonais e outros), por indicação de doença (câncer, doenças autoimunes {artrite, psoríase e outros} e outros), por canal de distribuição (farmácias hospitalares, farmácias de varejo e farmácias on-line) e previsão regional, 2026-2034

Tamanho do mercado de biossimilares

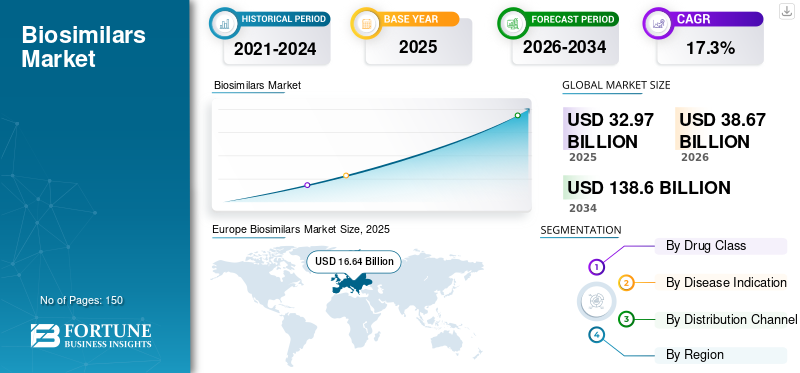

O tamanho do mercado global de biossimilares foi estimado em US$ 32,97 bilhões em 2025. O mercado deverá aumentar de US$ 38,67 bilhões em 2026 para US$ 138,60 bilhões em 2034, expandindo-se a um CAGR de 17,30% de 2026 a 2034. A Europa dominou o mercado de biossimilares com uma participação de mercado de 50,47% em 2025.

Os biossimilares são versões seguras, eficazes e altamente semelhantes de produtos biológicos aprovados e autorizados. Um medicamento biológico é uma proteína grande e complexa produzida a partir de células vivas através de processos de fabricação complexos. Um medicamento genérico é uma cópia de um medicamento químico. Um biossimilar é semelhante ao biológico original; no entanto, não é idêntico. Depois que a patente de um produto biológico autorizado expirar, um biossimilar poderá entrar no mercado. A aprovação de um biossimilar só é concedida após serem estabelecidas sua eficiência e similaridade em relação ao seu biológico. Obtaining approval for a biosimilar is easier compared to a biologic.

Anteriormente, quando as patentes de produtos biológicos expiraram, apenas um pequeno número de biossimilares foi autorizado devido à falta de diretrizes claras sobre os produtos, à incerteza regulatória e à cautela dos médicos. No entanto, com orientações mais precisas, a taxa a que estes produtos são desenvolvidos e aprovados aumentou significativamente. Por exemplo, um total de 43 biossimilares foram aprovados pela Food and Drug Administration (FDA) dos EUA até o final de setembro de 2023, sendo a aprovação biossimilar mais recente o Tofidence (tocilizumab-bavi) em 29 de setembro de 2023.

Reguladores, como a Agência Europeia de Medicamentos (EMA), a Administração de Alimentos e Medicamentos dos EUA (FDA) e a Health Canada (HC), desenvolveram diretrizes regulatórias rigorosas para a avaliação e aprovação destes produtos em termos de suas características físicas, composição química e características clínicas. Isto permitiu o rápido desenvolvimento e aprovação de medicamentos, bem como um maior acesso ao mercado e uma melhor relação custo-eficácia.

Além disso, a crescente prevalência de doenças crónicas e os dispendiosos custos de tratamento estão a aumentar a procura de soluções económicas para reduzir o fardo económico da população de pacientes. A crescente procura por um processo de aprovação comparativamente mais fácil influenciou o foco dos intervenientes no mercado na introdução de novos medicamentos semelhantes aos biológicos, disponíveis a taxas comparativamente mais baixas e destinados a tratar uma vasta gama de doenças. Prevê-se que tais iniciativas mudem gradualmente a preferência da população de pacientes para estes produtos, o que deverá impulsionar a procura destes medicamentos durante o período de previsão.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado global de biossimilares

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 32,97 bilhões

- Tamanho do mercado em 2026: US$ 38,67 bilhões

- Tamanho do mercado previsto para 2034: US$ 138,6 bilhões

- CAGR: 17,3% de 2026–2034

Quota de mercado:

- A Europa dominou o mercado de biossimilares em 2025, com uma quota de 50,47%, impulsionada por quadros regulamentares favoráveis, expirações de patentes de produtos biológicos essenciais e incentivos à redução de custos em todos os sistemas nacionais de saúde. A liderança da EMA na aprovação de 86 biossimilares desde 2006 solidifica a posição de liderança da Europa.

- Os anticorpos monoclonais detinham a maior participação no segmento de produtos em 2026 devido ao seu uso generalizado no tratamento de doenças crônicas, como câncer e doenças autoimunes. O segmento beneficia de elevadas aprovações regulamentares e de crescentes pipelines de produtos, tornando-o a classe dominante em termos de receita e potencial de crescimento.

Principais destaques do país:

- Japão: Acordos estratégicos de licenciamento e comercialização, como o acordo da Biocon com Yoshindo para ustekinumab e denosumab, estão a aumentar a disponibilidade de biossimilares. O sistema de saúde do Japão procura alternativas acessíveis devido ao aumento do fardo das doenças crónicas e ao envelhecimento da população.

- Estados Unidos: A FDA aprovou 43 biossimilares até setembro de 2023, com esforços acelerados pós-COVID-19. A aprovação de biossimilares intercambiáveis, como o Abrilada da Pfizer e o Cyltezo da Boehringer, está a promover preços competitivos, a expandir o acesso e a reduzir as despesas com cuidados de saúde.

- China: Um forte fluxo de desenvolvedores nacionais de biossimilares, como Shanghai Henlius, está emergindo rapidamente. As iniciativas governamentais que apoiam os genéricos e os biossimilares para controlar os custos dos cuidados de saúde estão a reforçar a produção local e a acessibilidade.

- Europa: As orientações atualizadas sobre intercambialidade da EMA, o grande número de biossimilares aprovados e a preferência crescente dos pagadores por alternativas com boa relação custo-benefício continuam a impulsionar a penetração dos biossimilares. As expirações de patentes de produtos biológicos de grande sucesso (por exemplo, Stelara, Humira) abrem ainda mais o cenário competitivo.

IMPACTO DA COVID-19

Aumento na aprovação regulatória durante a pandemia de COVID-19 teve impacto positivo

O surto da pandemia de COVID-19 introduziu novos desafios na indústria farmacêutica, incluindo para os fabricantes de biossimilares em 2020. À medida que a pandemia continuava, surgiram preocupações relacionadas com a disponibilidade de ingredientes farmacêuticos ativos (API) exigidos pelos fabricantes de medicamentos. Do lado da procura, os pacientes atrasam a procura de tratamento, especialmente para administrações menos convenientes, tais como infusões, levando a um menor volume de pacientes e, em última análise, afectando a procura global.

Em resposta a isto, os organismos reguladores, como a Food and Drug Administration (FDA), monitorizam continuamente as cadeias de abastecimento. Eles desviaram seu foco para os pipelines de produtos para fornecer uma solução econômica para as necessidades crescentes da população.

- Por exemplo, a Agência Europeia de Medicamentos (EMA) aprovou 58 biossimilares até Abril de 2020. A pandemia e as inevitáveis restrições económicas colocaram estes produtos em primeiro plano.

- Além disso, 2020 marcou o fim de muitas patentes biológicas de grande sucesso nos EUA, como Truvada, Chantix, Forteo, Ciprodex e Afinitor, o que criou uma oportunidade de expansão para o crescimento deste mercado.

Este impacto positivo foi testemunhado nas receitas dos players do mercado devido ao aumento das vendas dos seus produtos pós-pandemia. Por exemplo, o segmento biossimilar da Pfizer Inc. registrou uma receita de US$ 1.527,0 em 2020, que apresentou um crescimento de 67,6% em relação a 2019. Esse crescimento continuou em 2021 também, com um crescimento anual de 53,4% em 2021 em relação a 2020.

Da mesma forma, o segmento de biossimilares da Biocon apresentou um crescimento anual de 61,2% de 2021 a 2022. O crescimento foi atribuído à sua recente aquisição da Viatris para expandir a sua presença comercial de biossimilares em mais de 70 países. Além disso, prevê-se que a disponibilidade destes produtos como uma opção de tratamento alternativa aos produtos biológicos iniciais proibitivamente caros impulsione a sua taxa de adoção.

Até 2023, espera-se que a concorrência entre biossimilares cresça devido ao aumento das despesas médicas nos anos seguintes. Como resultado, estes produtos que tratam uma variedade de cancro e doenças autoimunes são uma proposta de negócio atractiva para a indústria farmacêutica e um importante problema de saúde pública devido à crescente procura de medicamentos biotecnológicos. Cumulativamente, todos estes factores aumentarão a procura de medicamentos inovadores e impulsionarão o crescimento do mercado global a um ritmo constante durante o período de previsão.

TENDÊNCIAS do mercado de biossimilares

Expiração de patentes de produtos biológicos e introdução de biossimilares para impulsionar o crescimento do mercado

Uma das principais tendências globais do mercado de biossimilares testemunhadas é a expiração de patentes biológicas, o que provavelmente criará novas oportunidades para as empresas neste mercado. Uma patente normalmente dura cerca de 20 anos a partir do momento em que a empresa registra o pedido. Este período confere direitos exclusivos ao inventor do medicamento, após o qual as empresas concorrentes podem lançar um biossimilar. Esses produtos já foram desenvolvidos para produtos biológicos de grande sucesso, como Lantus, Rituxan, Herceptin, Remicade, Enbrel, Neulasta, Avastin e Humira.

- Por exemplo, em setembro de 2023, a Johnson & Johnson Services, Inc. divulgou a expiração da patente de seu Stelara (ustekinumab), um produto biológico usado para psoríase e doença de Crohn. Além disso, o produto biológico deverá perder a sua patente europeia em julho de 2024.

Além disso, muitas empresas estão a fazer alianças estratégicas com fabricantes de produtos biológicos para reservar uma entrada antecipada neste mercado.

- Em agosto de 2023, a empresa biofarmacêutica sul-coreana Celltrion Inc. assinou um acordo com a Johnson & Johnson em relação ao medicamento biossimilar Stelara (ingrediente ativo: Ustekinumab) usado para doenças autoimunes nos EUA. Como resultado deste acordo, o biossimilar Stelara da Celltrion, conhecido como CT-P43, poderá entrar no mercado a partir de 7 de março de 2025, após sua aprovação nos EUA.

Descarregue amostra grátis para saber mais sobre este relatório.

FATORES DE CONDUÇÃO

Baixos gastos com saúde provavelmente impulsionarão a expansão do mercado

Os produtos biológicos produziram melhores resultados clínicos para os pacientes, mas seu desenvolvimento e produção são caros devido aos seus altos custos de desenvolvimento e fabricação. Por outro lado, os biossimilares são alternativas econômicas aos produtos biológicos que foram clinicamente avaliados e comprovados como eficazes e seguros. A utilização destes produtos poderia potencialmente levar a uma diminuição no custo dos cuidados, ao mesmo tempo que oferece as mesmas vantagens do tratamento biológico original.

- De acordo com um estudo publicado pela RAND Corporation em Janeiro de 2022, espera-se que os medicamentos biossimilares reduzam os preços dos medicamentos dispendiosos utilizados para tratar o cancro e a artrite reumatóide, com poupanças estimadas em 38,4 mil milhões de dólares das despesas totais projectadas dos EUA em produtos biológicos de 2021 a 2025.

A diferença de custo é um dos fatores críticos que influenciam a preferência de tratamento da população de pacientes em relação à absorção desses produtos em vez dos biológicos, o que está impulsionando o crescimento do mercado.

- De acordo com GoodRx.com, um único frasco de 100 mg de tratamento com Remicade (infliximabe) pode custar US$ 1.600 no varejo, contra US$ 500 para Avsola, conforme registrado em janeiro de 2021. Além disso, afirmou que isso leva a economias com biossimilares variando de 44% a 69% em comparação ao preço do medicamento de referência.

Tais casos proporcionam economias de custos significativas e aumentam o acesso dos pacientes ao tratamento, aumentando posteriormente a aceitação e impulsionando o crescimento do mercado.

Ênfase crescente dos principais players em P&D de novos medicamentos para impulsionar o crescimento do mercado

Os players do mercado estão fortalecendo seu portfólio de produtos para atender à crescente demanda da população de pacientes que sofrem de diversas condições crônicas. Esses players estão se concentrando em colaborações e aquisições estratégicas para expandir a presença de seus produtos em países emergentes e fortalecer sua posição no mercado.

- Em setembro de 2023, a Abbott assinou um acordo com a líder global de biotecnologia com sede na Espanha, mAbxience Holdings S.L. comercializar diversos biossimilares com foco em oncologia, saúde da mulher e doenças respiratórias em mercados emergentes.

Tais iniciativas estratégicas para acelerar a I&D e a presença de produtos provavelmente expandirão a gama de opções de tratamento para a população de pacientes. Prevê-se que isto aumente a procura de medicamentos, citando o custo comparativamente mais baixo dos medicamentos, especialmente dos países emergentes.

FATORES DE RESTRIÇÃO

Os altos custos de fabricação e a complexidade do processo de produção podem dificultar o crescimento do mercado

Um dos impedimentos críticos ao crescimento do mercado é que o desenvolvimento destes produtos é um processo altamente complexo e dispendioso. Devem ser produzidos a custos baixos para se manterem competitivos e rentáveis, mesmo face a descontos substanciais nos preços oferecidos pelos fabricantes de produtos de referência. Isto deve-se ao facto de os fabricantes de produtos de referência terem normalmente mais de duas décadas de experiência no fabrico de produtos e beneficiarem de economias de escala resultantes do abastecimento do mercado global. Além disso, essas empresas normalmente têm os mais extensosaço inoxidávelinstalações baseadas em recursos que foram pagas e continuamente melhoradas ao longo do tempo (de acordo com a tecnologia mais recente).

Além disso, as empresas frequentemente comercializam um produto subsequente. Assim, prevê-se que a presença estabelecida de certas grandes empresas farmacêuticas e os altos custos de fabricação limitem o crescimento do mercado de biossimilares durante o período de previsão.

SEGMENTAÇÃO

Por análise de classe de medicamentos

Impulsionar o crescimento do segmento de anticorpos monoclonais é impulsionado por seu alto número de aprovações regulatórias

Com base no produto, o mercado é segmentado em filgrastim e pegfilgrastim, anticorpos monoclonais, entre outros.

O segmento de anticorpos monoclonais dominou o mercado em 2022. São classes de terapêutica que estão rapidamente ganhando força para o tratamento de uma ampla gama de doenças crônicas, especialmente o câncer. O foco crescente dos participantes do mercado na obtenção de aprovações regulatórias para seus produtos para múltiplas indicações está impulsionando o crescimento do segmento. Por exemplo, em setembro de 2023, a Samsung Bioepis Co., Ltd. assinou um acordo com a Sandoz para comercializar o SB17, uma proposta de biossimilar ao Stelara (ustekinumab) da Janssen Pharmaceuticals. O medicamento de referência Stelara (ustekinumab) é um tratamento com anticorpos monoclonais (mAb) indicado para doenças autoimunes, incluindo doença de Crohn, psoríase em placas, artrite psoriática e colite ulcerosa.

O segmento de filgrastim e peg-filgrastim detinha a segunda maior participação de mercado, 20,9% em 2026. A classe de medicamentos diminui o risco de infecção em pacientes com câncer não mieloide. Esses produtos oferecem meia-vida mais longa e taxas de eliminação mais lentas, o que reduz a necessidade de doses frequentes. Em última análise, isto reduz o custo do tratamento e aumenta a utilização destes medicamentos, impulsionando posteriormente o crescimento do segmento.

O outro segmento inclui bloqueadores de TNF, insulinas, hormônios da paratireóide humana e outros, que deverão apresentar crescimento constante entre 2023-2030.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Análise de Indicação de Doença

Segmento de doenças autoimunes lidera devido à aprovação de uma ampla gama de medicamentos para doenças autoimunes

Por indicação de doença, o mercado global é classificado em câncer, doenças autoimunes, entre outros.

O segmento de doenças autoimunes foi responsável pela maior participação de mercado de biossimilares em 2022. O segmento inclui doenças prevalentes, como artrite, psoríase, entre outras. A crescente população geriátrica com doenças autoimunes está a aumentar a procura de soluções económicas para continuar os regimes de tratamento. De acordo com dados de 2021 dos Centros de Controle e Prevenção de Doenças (CDC), entre indivíduos com 65 anos ou mais, 50% da população foi diagnosticada com artrite. Portanto, os players do mercado estão focados na obtenção de aprovações regulatórias para essas indicações, a fim de atender à crescente demanda, que impulsiona o crescimento do segmento.

O segmento de câncer detinha a segunda maior participação de mercado em 2022. Um grande número de candidatos em pipeline estão sobensaios clínicospara diversos tipos de câncer, que é um dos fatores críticos que provavelmente aumentará o crescimento do segmento durante o período de previsão. O outro segmento inclui doenças da retina e problemas renais, entre outros.

Por análise de canal de distribuição

Crescimento do segmento de farmácias hospitalares liderado pela crescente conscientização entre a população de pacientes

Com base no canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e farmácias online.

O segmento de farmácias hospitalares dominou o mercado global em 2022. A crescente consciencialização sobre estes produtos entre a população de pacientes através dos profissionais de saúde em termos de custo e eficácia está a aumentar a sua taxa de aquisição em ambientes hospitalares. Além disso, as políticas de reembolso oferecidas por certos países estão a aumentar a sua utilização nestes contextos. Assim, prevê-se que todos esses fatores aumentem o crescimento do segmento cumulativamente.

O segmento de farmácias de varejo detinha uma participação considerável em 2022. O crescimento do segmento é atribuído ao foco crescente dos players do mercado na distribuição de seus produtos por meio dessas redes de varejo, a fim de aumentar a presença dos produtos.

Espera-se que o segmento de farmácias online cresça com o maior CAGR durante o período de previsão devido aos benefícios que oferece em relação a outros segmentos, como garantir a entrega pontual de medicamentos na porta de casa, o que está contribuindo principalmente para o crescimento do segmento.

Análise REGIONAL

Em termos de região, o mercado global é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

Europe Biosimilars Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Espera-se que a América do Norte cresça com o maior CAGR durante o período de previsão. O FDA dos EUA desenvolveu um caminho de aprovação regulatória para esses produtos. Estima-se que o número de produtos aprovados aumente substancialmente nos próximos anos, acompanhado por uma perda crescente de exclusividade de produtos biológicos de referência, especialmente em oncologia. Ao fornecer opções de tratamento mais acessíveis e ao introduzir a concorrência de preços no mercado, os medicamentos biossimilares podem reduzir os encargos económicos. As poupanças derivadas da entrada no mercado podem aliviar os sobrecarregados orçamentos de saúde e abrir espaço orçamental para novas opções de tratamento, impulsionando subsequentemente o crescimento do mercado em toda a região.

Europa

A Europa foi avaliada em 10,31 mil milhões de dólares em 2022 e é provável que domine o mercado durante todo o período de previsão. A Europa representa um mercado atrativo para os fabricantes, uma vez que atualizou recentemente as orientações sobre a intercambialidade destes medicamentos com o objetivo de eliminar incertezas entre as partes interessadas sobre a utilização destes produtos na prática clínica. Conforme registado a 1 de setembro de 2022, 86 biossimilares foram aprovados pela Agência Europeia de Medicamentos (EMA) desde 2006, principalmente nas áreas terapêuticas do cancro, diabetes e artrite reumatóide. Além disso, estes produtos são atractivos para os pagadores, uma vez que oferecem o mesmo benefício clínico que o medicamento original a um preço mais baixo, conduzindo a poupanças que podem ser atribuídas a outras partes do sistema de saúde. Cumulativamente, todos estes fatores levaram ao domínio desta região no mercado global.

Ásia-Pacífico

Projeta-se que a Ásia-Pacífico cresça com o segundo maior CAGR durante o período de previsão. O crescimento nesta região é atribuído principalmente aos benefícios de custo oferecidos pelomedicamentos genéricos, estimulando sua demanda entre a população de pacientes. Os players do mercado estão focados em fazer alianças estratégicas com o objetivo de expandir sua presença em outros mercados emergentes. Por exemplo, em outubro de 2022, a Biocon Ltd. celebrou um acordo estratégico de licenciamento externo com a Yoshindo Inc. para a comercialização de dois de seus produtos biossimilares em pipeline, ustekinumab e denosumab, no mercado japonês. Prevê-se que tais iniciativas estratégicas aumentem a acessibilidade destes produtos, o que provavelmente aumentará a sua aceitação entre a população de pacientes, contribuindo posteriormente para o crescimento do mercado em toda a região.

América Latina e Oriente Médio e África

Espera-se que a América Latina, o Oriente Médio e a África cresçam a um ritmo mais lento durante o período de previsão. No entanto, prevê-se que o aumento das despesas com condições crónicas, juntamente com a disponibilidade de medicamentos a preços mais baratos, impulsione o crescimento do mercado nestas regiões.

PRINCIPAIS ATORES DA INDÚSTRIA

Novartis AG, Amgen Inc., Pfizer Inc. e Samsung Bioepis juntas detinham uma participação de mercado notável devido às fortes ofertas de produtos

No cenário competitivo, o mercado global é altamente competitivo devido à presença de muitos players de mercado estabelecidos e emergentes, como Novartis AG, Amgen Inc., Pfizer Inc. e Samsung Bioepis, que estabeleceram sua presença no mercado. Estas empresas têm uma vantagem considerável sobre os intervenientes emergentes devido ao investimento significativo, às capacidades técnicas e à experiência em ensaios clínicos que possuem na fabricação destes medicamentos complexos a baixo custo. Além disso, estas empresas estão fortemente focadas na obtenção de aprovações regulamentares para os seus produtos para múltiplas indicações em vários países.

Alguns outros participantes do mercado emergente incluem Celltrion, Biocon e Coherus BioSciences, entre outros. Estas empresas estão a expandir a sua presença de produtos através de alianças estratégicas para expandir as suas capacidades de I&D e rede de distribuição, a fim de aumentar as suas quotas de mercado e a disponibilidade de produtos em países-chave.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Celltrion Inc.(Coréia do Sul)

- Pfizer Inc.(NÓS.)

- Novartis AG (Suíça)

- Amgen Inc.(NÓS.)

- Biocon(Índia)

- Biogen (EUA)

- Coherus BioSciences (EUA)

- Samsung Bioepis (Coréia do Sul)

- Xangai Henlius Biotech, Inc.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Outubro de 2023:O Abrilada da Pfizer (adalimumab-afzb) recebeu aprovação do FDA dos EUA como o segundo biossimilar intercambiável do Humira. Uma designação intercambiável é concedida pelo FDA apenas aos biossimilares que atendem a requisitos de dados adicionais. Esses dados demonstram que os pacientes que alternam entre o produto de referência e o biossimilar apresentam o mesmo resultado clínico que os pacientes que estão sendo tratados apenas com o produto de referência.

- Julho de 2023:A Boehringer Ingelheim lançou a primeira versão de marca intercambiável do Humira, Cyltezo (adalimumab-adbm), no mercado dos EUA. Cyltezo reforça o objetivo final de fornecer uma opção de tratamento mais acessível e acessível em todos os EUA.

- Janeiro de 2023:A Agência Reguladora de Medicamentos e Produtos de Saúde do Reino Unido (MHRA) concedeu autorização de comercialização para Ximluci, um biossimilar de ranibizumabe desenvolvido em parceria com STADA Arzneimittel e Xbrane Biopharma. A autorização de comercialização ampliará o acesso dos pacientes ao ranibizumabe no Reino Unido.

- Agosto de 2022:recebeu autorização de comercialização da Comissão Europeia para o Ranivisio (ranibizumab), um biossimilar oftalmológico do Lucentis. O Ranivisio (ranibizumab) foi aprovado para o tratamento de todas as cinco indicações do Lucentis em adultos e será comercializado na Europa.

- Junho de 2022:O FDA dos EUA aprovou o Fylnetra (pegfilgrastim-pbbk), um biossimilar que faz referência ao Neulasta, desenvolvido pela Amneal Pharmaceuticals e Kashiv Biosciences.

COBERTURA DO RELATÓRIO

O relatório global de pesquisa de mercado de biossimilares fornece insights qualitativos e quantitativos sobre o mercado global e uma análise detalhada do tamanho do mercado e da taxa de crescimento para todos os segmentos possíveis do mercado. Ele também fornece uma análise elaborada da dinâmica do mercado e do cenário competitivo. Vários insights importantes apresentados no relatório são a prevalência das principais doenças crônicas nos principais países, a análise de pipeline, os principais desenvolvimentos da indústria pelos principais participantes e o impacto do COVID-19 no mercado global.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 17,3% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por classe de drogas

|

|

Por indicação de doença

|

|

|

Por canal de distribuição

|

|

|

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o tamanho do mercado global de biossimilares foi avaliado em 32,97 mil milhões de dólares em 2025 e deverá crescer de 38,67 mil milhões de dólares em 2026 para 138,6 mil milhões de dólares em 2034.

O mercado global de biossimilares deverá crescer a uma taxa composta de crescimento anual (CAGR) de 17,3% de 2026 a 2034, impulsionado por um pipeline em expansão, aumento de aprovações regulatórias e aceitação mais ampla entre prescritores e pacientes.

O segmento de anticorpos monoclonais lidera o mercado de biossimilares, impulsionado por um elevado número de aprovações regulatórias e forte adoção clínica no tratamento de doenças autoimunes e cancros. Produtos como versões biossimilares de Stelara e Herceptin estão contribuindo significativamente para o domínio deste segmento.

Espera-se que o segmento de anticorpos monoclonais seja o segmento líder durante o período de previsão.

O mercado de biossimilares é impulsionado principalmente pela expiração de patentes de produtos biológicos de grande sucesso, pela crescente demanda por tratamentos com boa relação custo-benefício e pela crescente prevalência de doenças crônicas. Além disso, as diretrizes regulatórias favoráveis e a crescente adoção por parte dos prestadores de cuidados de saúde estão a alimentar a expansão do mercado.

Novartis AG, Pfizer Inc., Amegen e Samsung Bioepis são alguns dos principais players do mercado global.

A Europa detinha a maior participação e dominou o mercado em 2026.

Doenças autoimunes como artrite, psoríase e doença de Crohn são as principais indicações para biossimilares, seguidas de tratamentos contra o câncer. Essas condições geram uma demanda significativa devido à sua natureza crônica e aos altos custos de tratamento.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco