Tamanho do mercado do sistema de suspensão a ar de ônibus, análise de participação e indústria, por cobertura de eixo (suspensão a ar do eixo dianteiro, suspensão a ar do eixo traseiro e suspensão a ar completa (todos os eixos)), por tipo de sistema (suspensão a ar convencional e suspensão a ar controlada eletronicamente (ECAS)), por tipo de ônibus (ônibus urbanos/de trânsito, ônibus intermunicipais, ônibus/ônibus de luxo e ônibus escolares), por tipo de componente (molas pneumáticas (foles), Compressores de ar, unidades e reservatórios de fornecimento de ar, válvulas/ECUs de controle de altur

Tamanho do mercado do sistema de suspensão a ar de ônibus e perspectivas futuras

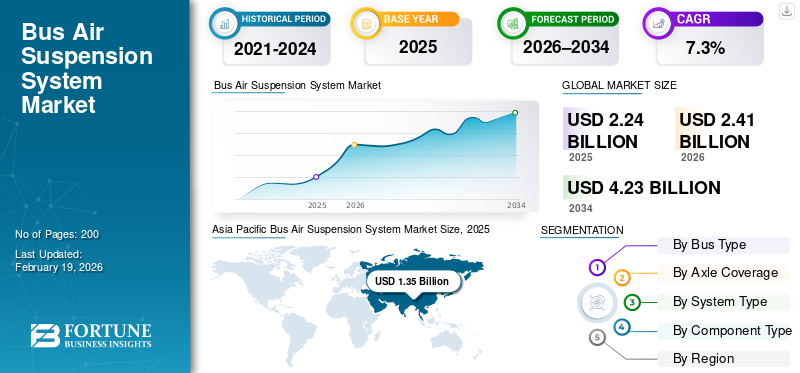

O tamanho global do mercado de sistemas de suspensão a ar para ônibus foi avaliado em US$ 2,24 bilhões em 2025. O mercado deve crescer de US$ 2,41 bilhões em 2026 para US$ 4,23 bilhões até 2034, exibindo um CAGR de 7,3% durante o período de previsão. A Ásia-Pacífico dominou o mercado de sistemas de suspensão pneumática para ônibus com uma participação de mercado de 60,27% em 2025.

Um sistema de suspensão a ar de ônibus usa foles cheios de ar comprimido em vez de molas de aço para suportar o peso do veículo, absorver choques da estrada, manter uma altura de percurso constante e aumentar o conforto, estabilidade e segurança sob cargas variadas de passageiros. A crescente urbanização, a expansão das frotas de transporte público e o aumento da demanda por conforto dos passageiros impulsionam o crescimento do mercado. A eletrificação dos autocarros, as exigências de acessibilidade em pisos baixos e as regulamentações mais rigorosas em matéria de segurança e qualidade de condução aceleram ainda mais a adoção de suspensão pneumática e de sistemas controlados eletronicamente em autocarros urbanos, intermunicipais e rodoviários.

Os principais players, como ZF, Continental, Knorr-Bremse, Hendrickson e Firestone, concentram-se na integração ECAS, em molas pneumáticas leves e em parcerias comônibus elétricoOEMs. A tendência do mercado enfatiza controles eletrônicos avançados, durabilidade e expansão do mercado de reposição para apoiar operações de frota de longo prazo.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais vantagens do mercado do sistema de suspensão a ar para ônibus

- Tamanho do mercado em 2025: US$ 2,24 bilhões

- Tamanho do mercado em 2026: US$ 2,41 bilhões

- Tamanho do mercado previsto para 2034: US$ 4,23 bilhões

- CAGR: 7,3% de 2026–2034

- A Ásia-Pacífico dominou o mercado de sistemas de suspensão pneumática para ônibus com uma participação de 60,27% em 2025.

- O segmento de suspensão pneumática total (todos os eixos) deverá testemunhar o crescimento mais rápido durante o período de previsão.

- O segmento de Suspensão a Ar Controlada Eletronicamente (ECAS) deverá crescer a um CAGR de 9,9% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico dominou o mercado com uma participação de 60,27% em 2025.

América do Norte

Espera-se que a América do Norte registre o crescimento regional mais rápido durante o período de previsão.

Europa

Espera-se que a Europa testemunhe um crescimento constante, apoiado pela eletrificação da frota e por tecnologias avançadas de suspensão.

NÓS

O mercado foi avaliado em US$ 0,13 bilhão em 2025.

Japão

Espera-se que o mercado cresça de forma constante, apoiado pela demanda por tecnologias avançadas de suspensão de ônibus.

Leia mais

TENDÊNCIAS DE MERCADO DO SISTEMA DE SUSPENSÃO AÉREA PARA ÔNIBUS

Eletrificação crescente e arquiteturas avançadas de veículos aceleram a evolução do sistema de suspensão

O mercado global de autocarros está cada vez mais eletrizante, com os autocarros elétricos a serem rapidamente adotados nas frotas urbanas em todo o mundo. Esta mudança está impulsionando a demanda por sistemas avançados de suspensão a ar em ônibus que suportam a distribuição de peso e a dinâmica de condução únicas dos ônibus elétricos a bateria, além de ajudarem no conforto, estabilidade e eficiência energética. As frotas eletrificadas muitas vezes exigem sistemas de suspensão pneumática controlada eletronicamente para otimizar o equilíbrio de carga e o conforto dos passageiros em diversas condições. Esta tendência aumenta a integração de sensores inteligentes e controles adaptativos em produtos de suspensão a ar, melhorando a capacidade de resposta e a durabilidade do sistema em ônibus modernos.

- Em Janeiro de 2026, a Europa registou mais de 6.400 registos de autocarros eléctricos a bateria em todos os estados membros, um aumento de 49% em relação ao ano anterior, sinalizando uma rápida electrificação e adopção de tecnologia no transporte público.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A expansão das redes de transporte público urbano impulsiona o crescimento do mercado

Espera-se cada vez mais que os ônibus em todo o mundo ofereçam maior qualidade de viagem e segurança, especialmente em operações urbanas densas e intermunicipais de longa distância. Os sistemas de suspensão pneumática proporcionam viagens mais suaves, vibração reduzida e maior estabilidade em comparação com os sistemas de molas tradicionais, melhorando o conforto dos passageiros e reduzindo a fadiga do condutor. Esses benefícios são particularmente valorizados em estradas urbanas irregulares e durante operações frequentes de pára-arranca, alimentando maiores investimentos em frotas de veículos equipados com suspensão pneumática. Os recursos de segurança aprimorados associados aos sistemas de suspensão a ar controlados eletronicamente também atraem os operadores focados em minimizar acidentes e desgaste dos componentes do veículo.

RESTRIÇÕES DE MERCADO

Altos custos iniciais do sistema limitam a penetração em mercados sensíveis aos custos

Os sistemas de suspensão a ar, especialmente as variantes controladas eletronicamente, custam significativamente mais antecipadamente do que as alternativas convencionais de lâminas ou molas helicoidais, o que pode sobrecarregar os orçamentos de aquisição de frotas, especialmente para operadores menores. Além disso, a complexidade técnica dos sistemas de suspensão a ar requer infraestrutura e habilidades de manutenção especializadas. Estes factores podem retardar a adopção em regiões sensíveis aos custos ou entre operadores com pessoal técnico limitado, restringindo potencialmente o crescimento do mercado. O elevado custo de entrada e o fardo da manutenção qualificada continuam a ser barreiras significativas a uma aceitação mais ampla, especialmente nos mercados em desenvolvimento onde os orçamentos para os transportes são limitados. Isso está dificultando o crescimento do mercado de sistemas de suspensão a ar para ônibus.

OPORTUNIDADES DE MERCADO

Integração de controle inteligente e manutenção preditiva cria novos caminhos de crescimento

A inovação na suspensão pneumática inteligente e adaptativa representa uma oportunidade de crescimento significativa. Os sistemas de próxima geração que se ajustam em tempo real às condições da estrada, à distribuição de carga e aos parâmetros operacionais podem proporcionar conforto superior, eficiência energética emanutenção preditivapercepções. A integração com sistemas telemáticos e de gerenciamento de frota permite que os operadores obtenham maior tempo de atividade do veículo, agendamento de manutenção baseado em dados e desempenho otimizado da suspensão. À medida que as cidades buscam ecossistemas de trânsito mais inteligentes, os fornecedores que oferecem plataformas de suspensão conectadas e adaptáveis podem conquistar uma fatia maior do mercado.

- Em Janeiro de 2026, aumentos significativos na implantação de autocarros eléctricos a bateria na Europa sublinharam a necessidade de tecnologias avançadas e adaptativas para apoiar frotas de trânsito modernas.

DESAFIOS DO MERCADO

Infraestrutura de manutenção limitada desafia adoção em larga escala em regiões emergentes

A transição para sistemas avançados de suspensão pneumática juntamente com a adoção de autocarros elétricos exige frequentemente atualizações substanciais na infraestrutura e nas competências da força de trabalho. A eletrificação da frota requer infraestrutura de carregamento compatível, ferramentas de diagnóstico e técnicos treinados. Sem infra-estruturas e capacidade técnica suficientes, os operadores podem atrasar ou subinvestir em sistemas de suspensão avançados, mesmo quando oferecem benefícios operacionais a longo prazo. Este desafio pode impedir a modernização em regiões que carecem de sistemas de apoio robustos ou de programas de formação de mão-de-obra, abrandando o ritmo de adoção, apesar do potencial global do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por cobertura de eixo

A suspensão pneumática do eixo dianteiro lidera devido a soluções de conforto com equilíbrio de custos

Com base na cobertura do eixo, o mercado é dividido em suspensão pneumática do eixo dianteiro, suspensão pneumática do eixo traseiro e suspensão pneumática total (todos os eixos).

O segmento de suspensão pneumática do eixo dianteiro domina o mercado global, pois equilibra maior conforto de condução, maior estabilidade de direção e eficiência de custos para ônibus urbanos e de média distância. Os sistemas de eixo dianteiro reduzem as vibrações da estrada para motoristas e passageiros dianteiros e suportam funções de ajoelhamento comuns em ônibus de transporte público. O seu custo relativamente mais baixo em comparação com a suspensão pneumática total torna-os difundidos nos mercados emergentes e desenvolvidos. A adoção é forte em frotas que priorizam o conforto do motorista e a economia operacional sem a complexidade total do sistema. O segmento é apoiado pelo seu uso em atualizações de ônibus mais antigos que visam melhorias progressivas de conforto sem uma substituição completa do sistema.

O segmento de suspensão pneumática total (todos os eixos) deverá crescer a um CAGR de 11,4% durante o período de previsão.

Por tipo de ônibus

Os ônibus urbanos/de transporte público são fundamentais para o volume do mercado devido ao crescimento do transporte urbano

Com base no tipo de ônibus, o mercado é categorizado em ônibus urbanos/de trânsito, ônibus intermunicipais, ônibus/ônibus de luxo eônibus escolares.

O segmento de ônibus urbanos/de trânsito domina o mercado devido ao seu alto volume na produção e implantação global, especialmente em regiões densamente povoadas. As autoridades de trânsito urbano especificam cada vez mais a suspensão pneumática para aumentar o conforto do condutor, cumprir os requisitos de ajoelhamento e melhorar a segurança no trânsito pára-e-arranca. Os ônibus urbanos também operam em uma ampla variedade de superfícies rodoviárias, aumentando o valor que os motoristas atribuem ao desempenho da suspensão. Este segmento capta a procura mais consistente dos canais OEM e de pós-venda, impulsionada pela expansão da infraestrutura de mobilidade urbana e pelas prioridades de eletrificação do transporte público.

Os ônibus intermunicipais devem crescer a um CAGR de 9,7% durante o período de previsão.

- Em Dezembro de 2025, a Europa registou mais de 6.400 novos registos de autocarros urbanos eléctricos em todos os estados membros, sinalizando tanto o aumento da electrificação do trânsito como a adopção de sistemas avançados de veículos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de sistema

A suspensão pneumática convencional mantém o domínio com ampla adoção

Com base no tipo de sistema, o mercado é bifurcado em suspensão pneumática convencional e suspensão pneumática controlada eletronicamente (ECAS).

A suspensão pneumática convencional detém a maior participação, pois proporciona nivelamento confiável e absorção de choque a um custo inicial mais baixo do que os sistemas controlados eletronicamente. É amplamente utilizado em ônibus urbanos, escolares e intermunicipais, tanto em mercados maduros quanto em desenvolvimento, onde as frotas priorizam o custo de compra em vez do controle dinâmico avançado. Os operadores valorizam a sua durabilidade comprovada, manutenção mais fácil e ampla familiaridade do técnico, o que reduz as interrupções operacionais. Este segmento beneficia de grandes frotas instaladas que mantêm sistemas convencionais e expectativas de desempenho que se alinham com as necessidades diárias de serviço dos passageiros, sem a necessidade de electrónica sofisticada.

O segmento de Suspensão a Ar Controlada Eletronicamente (ECAS) deverá crescer a um CAGR de 9,9% durante o período de previsão.

Por tipo de componente

Líder de Compressores de ArMercado como eles são uma chaveFonte de Ar Pressurizado

Por tipo de componente, o mercado é segmentado em molas pneumáticas (foles),compressores de ar, unidades e reservatórios de fornecimento de ar, válvulas/ECUs de controle de altura e amortecedores.

Os compressores de ar estão dominando o mercado porque são a principal fonte de ar pressurizado necessário para a operação de todos os sistemas de suspensão. Cada sistema de suspensão pneumática, dianteira, traseira ou completa, depende de um compressor robusto para fornecer e manter a pressão sob condições de carga variadas. Os compressores estão sujeitos ao desgaste devido aos ciclos de trabalho, gerando substituição regular no mercado de reposição e demanda de serviço. Seu desempenho afeta diretamente a capacidade de resposta e a confiabilidade do sistema, tornando-os pontos focais tanto no projeto do OEM quanto no planejamento de manutenção.

Os amortecedores devem crescer a um CAGR de 9,1% durante o período de previsão.

PERSPECTIVAS REGIONAIS DO MERCADO DO SISTEMA DE SUSPENSÃO AÉREA DE ÔNIBUS

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

Ásia-Pacífico

Asia Pacific Bus Air Suspension System Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina a participação global no mercado de sistemas de suspensão a ar para ônibus devido ao aumento da produção e implantação de ônibus. A rápida urbanização, os programas de transporte público em grande escala e a expansão das frotas de ônibus elétricos sustentam a forte demanda dos OEM. Embora os preços médios dos sistemas sejam mais baixos do que na Europa e na América do Norte, a escala da região garante o maior tamanho absoluto do mercado, com o crescimento sustentado tanto por novas instalações como pela substituição do mercado pós-venda.

Mercado de sistemas de suspensão pneumática para ônibus na China

A China é o maior mercado nacional a nível mundial, avaliado em 0,74 mil milhões de dólares em 2025, apoiado por enormes frotas de autocarros urbanos e pela implantação líder mundial de autocarros eléctricos. Os sistemas de suspensão a ar são amplamente adotados em ônibus urbanos e intermunicipais para lidar com veículos pesados.bateriacargas, aumentam o conforto de condução e aumentam a durabilidade. A forte capacidade de produção nacional garante elevados volumes de instalação e uma base crescente de pós-venda.

Mercado de sistemas de suspensão a ar para ônibus no Japão

O mercado no Japão foi avaliado em 0,20 mil milhões de dólares em 2025. O mercado do Japão enfatiza a engenharia avançada, o conforto de condução e a fiabilidade. Os ônibus geralmente apresentam sistemas de suspensão a ar de alta qualidade, especialmente em aplicações urbanas e intermunicipais. A adoção de sistemas controlados eletronicamente é forte, impulsionada pelas expectativas de conforto dos passageiros e por padrões operacionais rigorosos, resultando em maior valor por ônibus, apesar dos menores volumes de produção.

Mercado indiano de sistemas de suspensão a ar para ônibus

A Índia representa um mercado em rápido crescimento e deverá aumentar a um CAGR de 11% durante o período de previsão, à medida que as redes de trânsito urbano se expandem e as empresas estatais de transporte modernizam as frotas. A adopção da suspensão pneumática está a aumentar nos autocarros urbanos e intermunicipais, especialmente no âmbito de programas de transportes públicos apoiados pelo governo. Embora a penetração permaneça inferior à dos mercados desenvolvidos, as crescentes expectativas de conforto e a electrificação estão a acelerar a procura.

América do Norte

A América do Norte representa o mercado regional de crescimento mais rápido para sistemas de suspensão pneumática para ônibus, impulsionado pela renovação e eletrificação aceleradas da frota de transporte público. A crescente substituição de autocarros antigos, combinada com requisitos mais rigorosos de acessibilidade e conforto de condução, está a aumentar a penetração da suspensão pneumática em novas aquisições. A região também beneficia de um valor médio de sistema mais elevado por autocarro, impulsionado por uma maior adoção de suspensão pneumática controlada eletronicamente e componentes premium, apoiando um crescimento mais rápido do valor de mercado.

Mercado de sistemas de suspensão a ar para ônibus dos EUA

O mercado dos EUA foi avaliado em 0,13 mil milhões de dólares em 2025. Grandes frotas de transporte municipal impulsionam o mercado dos EUA, o financiamento federal para transportes limpos e um pipeline crescente de autocarros elétricos e de piso baixo. As agências de trânsito especificam cada vez mais a suspensão pneumática para melhorar o conforto dos passageiros, permitir ajoelhar-se e melhorar a estabilidade do veículo. A forte demanda do mercado de reposição surge da considerável base instalada de ônibus operando sob alta utilização, apoiando a substituição sustentada de compressores, molas pneumáticas e amortecedores.

Europa

A Europa representa um mercado maduro, mas intensivo em tecnologia, caracterizado por elevados padrões regulatórios de segurança, emissões e acessibilidade. A adoção da suspensão pneumática está bem estabelecida em ônibus urbanos, intermunicipais e rodoviários, com uma forte mudança em direção a sistemas controlados eletronicamente. O crescimento é apoiado pela electrificação da frota, pelas viagens transfronteiriças em autocarro e pela procura contínua de substituição, mantendo a região como um contribuinte estável para as receitas globais.

Mercado alemão de sistemas de suspensão a ar para ônibus

O mercado na Alemanha foi avaliado em 0,15 mil milhões de dólares em 2025. A Alemanha lidera o mercado europeu devido à sua forte base nacional de produção de autocarros e à adoção precoce de tecnologias avançadas de suspensão. A alta penetração de ECAS, frotas de ônibus premium e ônibus urbanos elétricos gera maior valor do sistema por veículo. As operadoras alemãs priorizam a qualidade de condução, a estabilidade do veículo e a eficiência do ciclo de vida, apoiando a demanda consistente de OEM e do mercado de reposição.

Mercado de sistemas de suspensão a ar para ônibus no Reino Unido

Atualizações da frota urbana e iniciativas de transporte público de baixas emissões impulsionam o mercado do Reino Unido. O mercado foi avaliado em 0,06 mil milhões de dólares em 2025. Os autocarros urbanos estão cada vez mais a adotar a suspensão pneumática para cumprir os requisitos de acessibilidade e melhorar a experiência dos passageiros. A substituição contínua de frotas a diesel por ônibus elétricos e híbridos sustenta a demanda constante por sistemas modernos de suspensão a ar e componentes relacionados.

Resto do mundo

O mercado do Resto do Mundo, incluindo a América Latina e o Médio Oriente e África, apresenta um crescimento gradual impulsionado pela modernização selectiva da frota. A adoção da suspensão a ar está concentrada em ônibus urbanos e intermunicipais nos principais centros urbanos. A expansão do mercado é acompanhada pela prontidão da infra-estrutura e pela capacidade de manutenção, com potencial constante a longo prazo à medida que aumenta o investimento nos transportes públicos.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Engenharia de sistemas integrados, prontidão para eletrificação e parcerias OEM definem a competição de suspensão a ar para ônibus

Capacidades de integração de sistemas, engenharia de durabilidade e estreita colaboração com OEMs de ônibus e autoridades de trânsito moldam as tendências globais do mercado de sistemas de suspensão a ar para ônibus. Jogadores líderes como ZF (WABCO), Knorr-Bremse, Continental, Hendrickson, Firestone, Trelleborg e Hitachi Astemo competem por meio de molas pneumáticas avançadas, compressores de alta eficiência e plataformas de suspensão a ar controlada eletronicamente (ECAS) adaptadas para ônibus urbanos, intermunicipais e elétricos. A diferenciação competitiva centra-se cada vez mais em designs leves, melhor desempenho do ciclo de vida, preferências do consumidor e compatibilidade com arquiteturas de ônibus elétricos e de piso baixo. Os fornecedores fortalecem a posição no mercado expandindo a produção localizada, melhorando as redes de serviços pós-venda e formando acordos de fornecimento de longo prazo com fabricantes globais de ônibus. O foco estratégico também incluidiagnóstico digital, recursos de manutenção preditiva e arquiteturas de suspensão modulares para reduzir o custo total de propriedade para operadores de frotas.

- Em junho de 2024, a ZF expandiu seu portfólio de tecnologia de chassis de veículos comerciais para dar suporte a plataformas de ônibus elétricos, reforçando suas capacidades de suspensão a ar e ECAS para frotas de transporte urbano de próxima geração.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMA DE SUSPENSÃO AÉREA PARA ÔNIBUS PERFILADAS

- ZF Friedrichshafen AG(Alemanha)

- Continental AG(Alemanha)

- Knorr-Bremse AG (Alemanha)

- Hendrickson EUA, LLC(NÓS.)

- Produtos Industriais Firestone(NÓS.)

- Trelleborg AB (Suécia)

- Hitachi Astemo Ltd. (Japão)

- Mando Corporation (Coreia do Sul)

- Dongfeng Tecnologia Eletrônica Co., Ltd. (China)

- Grupo BWI (Luxemburgo)

- (EUA)

- CVG (Commercial Vehicle Group, Inc.) (EUA)

- Sanhua Automotivo (China)

- FSS (sistemas de suspensão Fuwa) (China)

- (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025: Ashok Leyland garantiu um contrato para fornecer 1.937 ônibus para as Empresas de Transporte do Estado de Tamil Nadu, com muitos ônibus urbanos de entrada baixa e piso semi-baixo com sistemas de suspensão a ar para aumentar o conforto de viagem e a acessibilidade dos passageiros nas rotas urbanas e mofussil. Este pedido reforça a liderança da Ashok Leyland em tecnologia de ônibus e apoia a modernização dos transportes públicos modernos.

- Junho de 2025: A ZF anunciou a produção em série de sua suspensão pneumática controlada eletronicamente (ECAS) OptiRide de quinta geração para a Hyundai Motor Company, apresentando uma arquitetura enxuta que consolida válvulas solenóides e sensores de pressão em um atuador pneumático inteligente para reduzir componentes e esforço de integração, apoiando a pressão dos OEMs de ônibus por um controle de suspensão mais inteligente e mais leve.

- Junho de 2025: Hendrickson revelou novos avanços do STEERTEK NXT em modelos selecionados de ônibus escolares Blue Bird, posicionando-os como a plataforma para sistemas de suspensão SOFTEK e AIRTEK. A atualização visa redução de peso e ganhos de eficiência para frotas de transporte de estudantes, reforçando a colaboração do fornecedor OEM em torno de melhorias frontais de condução/manuseio.

- Setembro de 2024: Hendrickson fez parceria com a International Trucks para lançar uma variante expandida de suspensão pneumática traseira PRIMAAX EX, adicionando configurações como altura de passeio de 12 polegadas e folga para freio a disco pneumático. Embora tenha foco vocacional, o lançamento reflete a inovação contínua em suspensão pneumática para serviços pesados que influencia o aprendizado compartilhado da plataforma em todos os segmentos de veículos comerciais, incluindo ônibus.

- Agosto de 2024: A Continental introduziu a mola pneumática para veículos comerciais N7 como uma peça sobressalente de reposição equivalente ao original, projetada para a substituição individual das molas pneumáticas Tough RuNR. A empresa posicionou o N7 para clientes de frotas e oficinas, apoiando o tempo de atividade e a economia do ciclo de vida, uma importante alavanca do mercado de reposição para operadores de ônibus que gerenciam alta utilização e substituições programadas.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,3% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de barramento, por cobertura de eixo, por tipo de sistema, por tipo de componente e por região. |

|

Por cobertura de eixo |

· Suspensão pneumática do eixo dianteiro · Suspensão pneumática do eixo traseiro · Suspensão pneumática total (todos os eixos) |

|

Por tipo de sistema |

· Suspensão a Ar Convencional · Suspensão a ar controlada eletronicamente (ECAS) |

|

Por tipo de ônibus |

· Ônibus urbanos/de trânsito · Ônibus Intermunicipais · Ônibus/ônibus de luxo · Ônibus escolares |

|

Por tipo de componente |

· Molas pneumáticas (foles) · Compressores de ar · Unidades e reservatórios de abastecimento de ar · Válvulas/ECUs de controle de altura · Amortecedores |

|

Por região |

· América do Norte (por tipo de ônibus, por cobertura de eixo, por tipo de sistema, por tipo de componente e por país) o EUA (por tipo de ônibus) o Canadá (por tipo de ônibus) o México (por tipo de ônibus) · Europa (por tipo de ônibus, por cobertura de eixo, por tipo de sistema, por tipo de componente e por país) o Alemanha (por tipo de ônibus) o Reino Unido (por tipo de ônibus) o França (por tipo de ônibus) o Resto da Europa (por tipo de ônibus) · Ásia (por tipo de ônibus, por cobertura de eixo, por tipo de sistema, por tipo de componente e por país) o China (por tipo de ônibus) o Japão (por tipo de ônibus) o Índia (por tipo de ônibus) o Coreia do Sul (por tipo de ônibus) o Resto da Ásia-Pacífico (por tipo de ônibus) · Resto do mundo (por tipo de ônibus, por cobertura de eixo, por tipo de sistema e por tipo de componente) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 2,24 mil milhões de dólares em 2025 e deverá atingir 4,23 mil milhões de dólares em 2034.

Em 2025, o valor de mercado na Ásia-Pacífico era de 1,35 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 7,3% durante o período de previsão de 2026 a 2034.

Por segmento de tipo de sistema, o segmento de suspensão a ar convencional liderou o mercado.

A expansão das redes de transporte público urbano impulsiona o crescimento do mercado.

Os principais players do mercado incluem ZF, Continental, Knorr-Bremse, Hendrickson e Firestone.

A Ásia-Pacífico foi responsável pela maior participação do mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco