Tamanho do mercado de materiais neutros em carbono, participação e análise da indústria, por tipo de material (cimento e concreto neutro em carbono, metais neutros em carbono, polímeros neutros em carbono, vidro e cerâmica neutros em carbono, compósitos neutros em carbono e outros), por indústria de uso final (construção e construção, automotivo e transporte, embalagens, elétrica e eletrônica, bens de consumo, fabricação industrial e outros) e previsão regional, 2026-2034

Tamanho do mercado de materiais neutros em carbono e perspectivas futuras

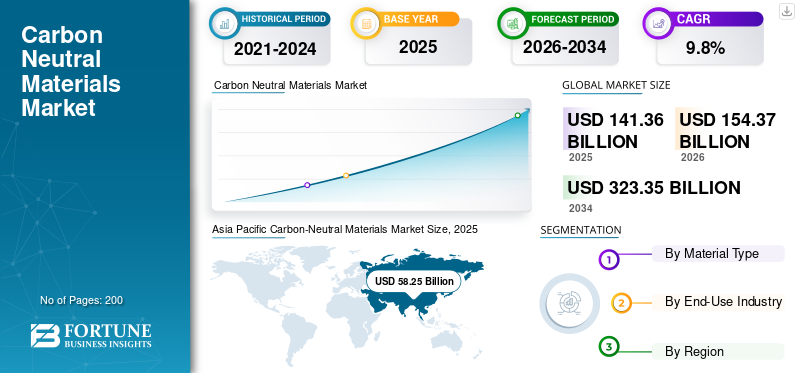

O tamanho do mercado de materiais neutros em carbono foi avaliado em US$ 141,36 bilhões em 2025. O mercado deverá crescer de US$ 154,37 bilhões em 2026 para US$ 323,35 bilhões até 2034, exibindo um CAGR de 9,8% durante o período de previsão. A Ásia-Pacífico dominou o mercado de materiais neutros em carbono, com uma quota de mercado de 41,21% em 2025. Esta trajetória de crescimento reflete o foco crescente na redução das emissões de gases com efeito de estufa e na minimização da pegada de carbono global nas cadeias de valor industriais.

Materiais neutros em carbono referem-se a classes de materiais ou classes de materiais fornecidos comercialmente cujo ciclo de vida relacionadodióxido de carbonoas emissões são significativamente reduzidas e equilibradas. Isto é feito através de redução avançada e integração de energias renováveis, vias de produção com baixas emissões, matérias-primas recicladas ou de base biológica, captura de carbono, processamento circular e medidas de descarbonização verificadas. A procura comercial abrange polímeros neutros em carbono, metais, cimento e betão, vidro e cerâmica, compósitos e materiais especiais seleccionados fornecidos nos sectores da construção, transporte, embalagens, electrónica, produtos de consumo e produção industrial.

O crescimento do mercado é impulsionado por empresas, promotores de projetos e compradores públicos que colocam maior ênfase na redução incorporada de carbono, na circularidade e na aquisição de baixas emissões em todas as cadeias de valor industriais, incluindo a produção, o transporte marítimo, a logística e os serviços públicos de energia. O crescimento é ainda apoiado pela evolução das definições de materiais industriais com emissões quase nulas e baixas, pela expansão de estruturas de estilo compre-limpo e pela crescente disponibilidade de produtos com baixo teor de carbono dos principais produtores de materiais.

Além disso, o mercado compreende vários players importantes, incluindo Holcim, Heidelberg Materials AG, Saint-Gobain, ArcelorMittal e Nucor Corporation, juntamente com produtores regionais de cimento de baixo carbono, vidro, aço, alumínio, polímeros e materiais de engenharia. O acesso às energias renováveis, a disponibilidade de matérias-primas recicladas, a inovação de processos, as certificações, a integração industrial e as relações com os clientes a jusante apoiam o posicionamento competitivo destas empresas no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

Conclusões do mercado de materiais neutros em carbono

- Tamanho do mercado em 2025: US$ 141,36 bilhões

- Tamanho do mercado em 2026: US$ 154,37 bilhões

- Tamanho do mercado previsto para 2034: US$ 323,35 bilhões

- CAGR: 9,8% de 2026–2034

- A Ásia-Pacífico dominou o mercado de materiais neutros em carbono com uma participação de 41,21% em 2025.

- O segmento de cimento e concreto neutro em carbono liderou o mercado com uma participação de 24,2% em 2025.

- O segmento de construção civil foi responsável pela maior participação no uso final, com 27,7% em 2025.

América do Norte

A América do Norte continuou a ser um mercado regional significativo, atingindo 26,95 mil milhões de dólares em 2025.

Europa

A Europa atingiu uma avaliação de 34,06 mil milhões de dólares em 2025 e deverá crescer a uma CAGR de 9,5% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico manteve a sua liderança, com o mercado a crescer de 53,35 mil milhões de dólares em 2024 para 58,25 mil milhões de dólares em 2025.

NÓS.

Estima-se que o mercado atinja US$ 24,27 bilhões até 2026, apoiado pelo aumento dos investimentos em materiais de construção sustentáveis.

Japão

O mercado deverá atingir aproximadamente US$ 6,32 bilhões até 2026, representando cerca de 4,1% das vendas globais.

Leia mais

TENDÊNCIAS DE MERCADO DE MATERIAIS NEUTROS EM CARBONO

A redução incorporada de carbono em materiais industriais é uma tendência significativa do mercado

A procura de produtos é cada vez mais moldada pelos requisitos de intensidade de colheita e pelas prioridades de eficiência na utilização de nutrientes. Além disso, a necessidade de reduzir o carbono incorporado em edifícios, veículos, sistemas de embalagem e produtos industriais sem comprometer o desempenho, a processabilidade ou a fiabilidade do fornecimento são algumas das principais tendências do mercado. Os grandes compradores estão dando importância às declarações ambientais dos produtos, às declarações de conteúdo reciclado, à produção apoiada por energia renovável e aos rótulos de materiais de baixas emissões ao selecionar fornecedores. Isto está a reforçar o papel comercial do cimento e do betão com baixo teor de carbono, dos metais reciclados e baseados em energia renovável, dos polímeros bioatribuídos e circulares e dos materiais avançados com intensidade de ciclo de vida reduzida.

Juntamente com o apoio político, as estratégias do portfólio estão cada vez mais centradas na diferenciação de produtos, caminhos de produção descarbonizados e captura de prémios específicos para aplicações. Os fabricantes estão a investir na redução de clínquer, em metais apoiados por sucata e energias renováveis, em polímeros circulares e em sistemas de rastreabilidade que possam traduzir reivindicações de sustentabilidade em ofertas prontas para aquisição. À medida que os relatórios sobre carbono incorporado se tornam mais formais nas cadeias de valor da construção e da produção, os fornecedores estão a destacar dados de emissões verificados, certificações e vias de comercialização para reforçar a retenção de clientes e o poder de fixação de preços.

- Por exemplo, definições de cimento e aço com baixas emissões, estruturas de aquisição “compra limpa” e expansãobioplásticose as ofertas de materiais circulares estão a reforçar os sinais de procura comercial por materiais descarbonizados.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A aquisição incorporada de carbono e a descarbonização industrial estão impulsionando o crescimento do mercado

Os edifícios, as infraestruturas, os equipamentos de transporte e os produtos de consumo estão sob pressão crescente para reduzir as emissões do ciclo de vida, o que torna a aquisição de materiais com baixas emissões mais importante nas decisões de aquisição. Cimento e concreto neutros em carbono, metais reciclados e com base em energia renovável, vidro com baixo teor de carbono e polímeros circulares estão se beneficiando, pois podem reduzir as emissões na fase de seleção de materiais, ao mesmo tempo em que se adaptam às aplicações e sistemas de fabricação existentes. Isto cria uma base de procura grande e relativamente durável em regiões onde os quadros políticos, as metas climáticas empresariais e as normas de construção ecológica influenciam o comportamento de compra.

Para além das políticas de aquisição direta, os produtores estão a expandir carteiras de baixo carbono, parcerias industriais e sistemas de rastreabilidade para melhorar o acesso ao mercado e a realização de prémios. A demanda por produtos é reforçada pelo uso crescente de declarações ambientais de produtos, especificações de baixo carbono incorporado e metas de descarbonização nos setores de construção, automotivo,embalageme fabricação industrial. À medida que os compradores procuram formas escaláveis de reduzir as emissões de âmbito 3, os materiais neutros em carbono estão a tornar-se uma rota prática de comercialização no âmbito de estratégias mais amplas de emissões líquidas zero. Esses fatores impulsionam o crescimento geral do mercado de materiais neutros em carbono.

- Por exemplo, o betão, o aço, o alumínio e os polímeros com baixo teor de carbono são cada vez mais priorizados nos programas de contratação pública e nos roteiros empresariais de descarbonização, uma vez que reduzem as emissões sem exigir uma reformulação completa dos sistemas de utilização final.

RESTRIÇÕES DE MERCADO

Preço premium, complexidade de certificação e fornecimento em escala limitada restringem a expansão do mercado

Embora os materiais neutros em carbono estejam a ganhar relevância comercial, o mercado continua sensível aos aumentos de preços e à oferta limitada à escala industrial. Os custos de produção podem permanecer elevados onde as vias de baixo carbono dependem de eletricidade renovável, hidrogénio verde, captura de carbono, reciclagem avançada ou matérias-primas especiais, reduzindo a flexibilidade de preços em comparação com materiais convencionais. Além disso, padrões fragmentados e metodologias de divulgação diferentes podem complicar as comparações com os clientes e retardar as decisões de aquisição.

As restrições do lado da oferta também podem restringir o crescimento em algumas aplicações. Muitos produtores ainda estão nos estágios iniciais de expansão de sistemas cimentícios de baixo carbono, metais baseados em energia renovável, polímeros circulares e materiais descarbonizados rastreáveis. Estes factores podem prolongar os ciclos de qualificação, aumentar o risco de oferta e limitar o ritmo a que a procura passa de projectos-piloto para contratos recorrentes de grande volume.

OPORTUNIDADES DE MERCADO

A demanda por insumos de construção com baixo teor de carbono e materiais circulares está criando oportunidades lucrativas de crescimento

Oportunidades de mercado estão emergindo da descarbonização da construção, das metas de economia circular e do posicionamento de produtos premium em metais, polímeros e materiais especiais. Os programas de construção e infra-estruturas podem apoiar a comercialização em larga escala, uma vez que a construção continua a ser o primeiro e mais visível centro de procura de produtos com baixo teor de carbono.cimento, concreto, aço, vidro e materiais de isolamento. Ao mesmo tempo, embalagens, produtos de consumo e aplicações de transporte estão apoiando a adoção de maior valor de polímeros bioatribuídos, materiais com conteúdo reciclado e compósitos leves avançados.

Fornecedores adicionais que combinem inovação de processos com rastreabilidade, alinhamento regulatório e suporte a aplicações também são uma oportunidade de mercado benéfica. As empresas que podem oferecer reduções verificáveis de carbono, entrega confiável e desempenho de produto comparável ao dos materiais convencionais estão melhor posicionadas para capturar a demanda premium. Estas capacidades podem melhorar as taxas de conversão, a fidelidade dos clientes e a expansão geográfica, especialmente em regiões onde os contratos públicos e os compromissos climáticos empresariais estão a tornar-se mais formalizados.

DESAFIOS DO MERCADO

Incerteza de definição, lacunas de infraestrutura e requisitos de qualificação podem dificultar o crescimento do mercado

Os produtores e compradores a jusante devem navegar pelas definições em evolução para materiais neutros em carbono, quase nulos e com baixas emissões, ao mesmo tempo que respondem às mudanças nas regras de comunicação, nos requisitos de certificação e nos critérios de aquisição específicos do cliente. Isto aumenta a incerteza em torno das estruturas contratuais, dos níveis de prémios aceitáveis e da comparabilidade entre fornecedores, especialmente em mercados onde as normas ainda estão em desenvolvimento.

Além disso, muitas rotas de produção hipocarbónicas dependem de infraestruturas que permanecem disponíveis de forma desigual, tais como energia renovável, sistemas de recolha de matérias-primas recicladas, redes de captura de carbono ou fornecimento de hidrogénio. Os usuários finais também exigem validação técnica, garantia de fornecimento e requalificação antes de transferir grandes volumes de materiais convencionais. Estes factores podem retardar a adopção mesmo quando os fundamentos da procura a longo prazo permanecem favoráveis.

Análise de Segmentação

Por tipo de material

O segmento de cimento e concreto neutro em carbono domina devido às crescentes atividades de construção

Com base no tipo de material, o mercado é segmentado em polímeros neutros em carbono, metais neutros em carbono, cimento e concreto neutros em carbono, vidro neutro em carbono ecerâmica, compósitos neutros em carbono e outros.

O segmento de cimento e concreto neutro em carbono foi responsável pela maior participação de mercado de materiais neutros em carbono em 2025. O crescimento do segmento é impulsionado pela crescente escala da atividade de construção global, pelo papel central do concreto nas estratégias de redução de carbono incorporado e pelo aumento da comercialização de sistemas de concreto com baixo teor de clínquer, cimentício suplementar, mineralizado com carbono e outros sistemas de concreto com menor emissão. Além disso, o segmento detinha 24,2% de participação em 2025.

Espera-se que o segmento de polímeros neutros em carbono cresça significativamente, impulsionado pela crescente adoção de polímeros circulares, resinas bioatribuídas, plásticos de base biológica e materiais especiais com baixo teor de carbono em embalagens, bens de consumo e aplicações de transporte. O segmento deverá crescer a um CAGR de 9,5% durante o período do estudo.

Por indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de construção civil domina o mercado devido às metas de carbono incorporado

Pela indústria de uso final, o mercado é categorizado em construção civil, automotivo e transporte, embalagens, elétrica e eletrônica, bens de consumo, manufatura industrial, entre outros.

O segmento de construção civil foi responsável pela maior participação em 2025. O crescimento do segmento é impulsionado por metas de carbono incorporado em edifícios e infraestrutura, uso mais amplo de cimento, aço, vidro, isolamento e menos emissões.compósitose o papel crescente das declarações ambientais de produtos na seleção de materiais. Além disso, o segmento detinha 27,7% de participação em 2025.

O segmento automotivo e de transporte também deverá crescer favoravelmente durante o período projetado. Isto é impulsionado pela utilização de metais com baixo teor de carbono, compósitos leves e polímeros descarbonizados em veículos eléctricos, plataformas de mobilidade e equipamentos de transporte, onde o desempenho das emissões da cadeia de abastecimento está a tornar-se mais relevante comercialmente. Espera-se que o segmento cresça a um CAGR de 9,8% durante o período de previsão.

Perspectiva regional do mercado de materiais neutros em carbono

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

[8rldjirkkmH]

A Ásia-Pacífico detinha a participação dominante em 2024, avaliada em 53,35 mil milhões de dólares, e também detinha a participação líder em 2025, avaliada em 58,25 mil milhões de dólares. A região beneficia da sua grande base de cimento, aço, vidro e produção industrial, do papel central da China e da Índia na produção e consumo de materiais e das crescentes iniciativas de carbonização de ED na construção, metais e polímeros. A China continua a ser o maior mercado, enquanto a Índia, o Japão, a Coreia do Sul e a região mais ampla da Ásia-Pacífico continuam a apoiar a procura, impulsionada pela escala industrial, pela actividade de infra-estruturas, pela produção de exportação e pelo interesse crescente em materiais com baixo teor de carbono incorporado.

Mercado de materiais neutros em carbono da China

Em 2026, estima-se que o mercado da China atinja 35,34 mil milhões de dólares. Este crescimento é apoiado pela sua grande base de cimento e aço, pela expansão da actividade de materiais circulares, pelo reforço do investimento industrial de baixo carbono e pela comercialização gradual de materiais de construção, metais e polímeros com baixas emissões nas principais cadeias de abastecimento.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado indiano de materiais neutros em carbono

O mercado da Índia em 2026 é estimado em cerca de 10,66 mil milhões de dólares, representando aproximadamente 7,5% da receita do mercado global.

Mercado japonês de materiais neutros em carbono

O mercado japonês deverá atingir aproximadamente 6,32 mil milhões de dólares em 2026, representando cerca de 4,1% das vendas globais.

América do Norte

A América do Norte também é um contribuidor significativo para o mercado e atingiu US$ 26,95 bilhões em 2025. O crescimento do mercado é impulsionado por estruturas de compras limpas, empresasdescarbonizaçãocompromissos, aumento da demanda por materiais de construção com baixo teor de carbono e crescente comercialização de metais descarbonizados, polímeros circulares e materiais especiais. A intensidade de aplicação permanece forte nos EUA, apoiada por iniciativas de compras públicas, capacidade industrial avançada e melhor disponibilidade de divulgações de produtos e caminhos de certificação.

Mercado de materiais neutros em carbono dos EUA

Em 2026, estima-se que o mercado dos EUA atinja US$ 24,27 bilhões. Os EUA dominam o consumo regional devido à sua grande base de construção e produção, à adoção precoce de aquisições com baixo teor de carbono, à expansão das ofertas de cimento, aço e vidro com baixo teor de carbono, bem como ao desenvolvimento contínuo de materiais circulares e bioatribuídos.

Europa

Espera-se que a Europa experimente um crescimento significativo nos próximos anos. Durante o período de previsão, prevê-se que a região europeia cresça a uma taxa de 9,5% e atinja uma avaliação de 34,06 mil milhões de dólares em 2025. O crescimento do mercado é apoiado por uma forte pressão regulamentar para descarbonizar a indústria, pela comercialização activa de metais e materiais de construção com baixo teor de carbono, por práticas maduras de relatórios de sustentabilidade e por uma aceitação mais ampla de materiais reciclados e rastreáveis com baixas emissões. A região beneficia de apoio político, conhecimentos técnicos e de uma maior disponibilidade entre os compradores industriais para pagar por reduções verificadas de emissões.

Mercado de materiais neutros em carbono do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 3,96 mil milhões de dólares, representando aproximadamente 2,8% da receita do mercado global.

Mercado alemão de materiais neutros em carbono

O mercado alemão deverá atingir aproximadamente 9,14 mil milhões de dólares em 2026, representando cerca de 6,5% das vendas globais.

América latina

A América Latina está experimentando um crescimento constante. O mercado da América Latina em 2025 atingiu uma avaliação de US$ 9,52 bilhões. A demanda está concentrada em materiais de construção, embalagens e produtos industriais, sendo o Brasil e o México os mercados mais importantes do país. A actividade de infra-estruturas, a procura de embalagens e o interesse crescente nas exportações com baixo teor de carbono e nas cadeias de abastecimento industrial continuam a apoiar a adopção regional de materiais neutros em carbono.

Mercado Brasileiro de Materiais Neutros em Carbono

A previsão é que o mercado brasileiro atinja aproximadamente US$ 5,67 bilhões em 2026, equivalente a cerca de 4,0% das vendas globais.

Oriente Médio e África

A região do Médio Oriente e de África está a expandir-se gradualmente, apoiada por investimentos industriais hipocarbónicos liderados pelo CCG, pelo aumento daenergia renovávelfontes de metais e materiais de construção, e interesse crescente em factores de produção com baixo teor de carbono incorporado para infra-estruturas e cadeias de valor orientadas para a exportação.

Mercado de materiais neutros em carbono do GCC

Espera-se que o GCC atinja 7,61 mil milhões de dólares até 2026, representando aproximadamente 5,4% das receitas globais. A procura do CCG é apoiada por metais apoiados por energias renováveis, programas de infra-estruturas em grande escala, investimentos industriais de baixo carbono e o papel estratégico da região no potencial de exportação de materiais descarbonizados.

CENÁRIO COMPETITIVO

Principais participantes da indústria

A expansão da área de produção e dos graus especiais ajuda os principais participantes a manter suas posições no mercado

O mercado inclui uma mistura de produtores de cimento e concreto, empresas de metais, fabricantes de vidro, fornecedores de polímeros, especialistas em materiais de construção e inovadores de materiais circulares que fornecem materiais com baixo teor de carbono e neutros em carbono para construção, transporte, embalagens, aplicações industriais e de consumo. A concorrência é moldada pelo acesso à energia renovável, matérias-primas recicladas ou de base biológica, tecnologia de processo, força de certificação, escala comercial e capacidade de fornecer dados verificáveis de emissões ao nível do produto. As empresas líderes diferenciam-se através da inovação de produtos, rotas de produção descarbonizadas, integração entre cadeias de valor e fortes relações com compradores industriais e institucionais. Alguns dos principais players do mercado incluem Holcim, Heidelberg Materials AG, Saint-Gobain, ArcelorMittal e Nucor Corporation.

LISTA DAS PRINCIPAIS EMPRESAS DE MATERIAIS NEUTROS EM CARBONO PERFILADAS

- Holcim (Suíça)

- Heidelberg Materials AG (Alemanha)

- Saint Gobain (França)

- ArcelorMittal (Luxemburgo)

- Nucor Corporation (EUA)

- (EUA)

- Milliken(NÓS.)

- Covestro AG(Alemanha)

- BASF SE(Alemanha)

- Kingspan Group plc (Irlanda)

- Interface, Inc.(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:A BASF anunciou a primeira produção comercial de polióis poliéteres de equilíbrio de biomassa na América do Norte em Geismar, Louisiana, sinalizando a expansão de produtos com baixo teor de carbonopoliuretanomatérias-primas em produtos para dormir, automotivo e aplicações CASE.

- Junho de 2025:A Heidelberg Materials inaugurou oficialmente o Brevik CCS na Noruega, a primeira instalação de captura e armazenamento de carbono em escala industrial do mundo na indústria de cimento, sinalizando um importante marco comercial para o cimento com captura de carbono próxima de zero.

- Setembro de 2024:A Novelis apresentou sua iniciativa de sustentabilidade 3x30, estabelecendo novas metas para aumentar o conteúdo reciclado, reduzir as emissões de carbono e fortalecer a liderança circular do alumínio, sinalizando um roteiro de descarbonização mais agressivo para metais de baixo carbono.

- Junho de 2024:A Heidelberg Materials e a Linde realizaram a inauguração da primeira instalação de captura e utilização de carbono em grande escala do mundo numa fábrica de cimento em Lengfurt, Alemanha, sinalizando uma integração mais profunda da CCU na produção de cimento com baixo teor de carbono.

- Setembro de 2023:A BASF lançou as primeiras ofertas de balanço de biomassa do setor para aditivos plásticos, incluindo graus Irganox certificados pelo ISCC PLUS, sinalizando uma comercialização mais ampla de soluções plásticas sustentáveis baseadas em balanço de massa.

- Maio de 2022:A Novelis anunciou uma fábrica de reciclagem e laminação de alumínio de baixo carbono no valor de US$ 2,5 bilhões em Bay Minette, Alabama, sinalizando uma grande expansão de capacidade em alumínio reciclado e de baixa emissão para embalagens e aplicações automotivas.

- Janeiro de 2021:A Holcim lançou a sua gama global de cimento verde ECOPlanet, com distribuição em vários países e duplicação da presença no mercado até ao final de 2022, sinalizando um impulso inicial em grande escala para a adoção de cimento com baixo teor de carbono.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também inclui um cenário competitivo detalhado, fornecendo participação de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 9,8% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) Volume (Kiloton) |

| Segmentação | Por tipo de material, setor de uso final e região |

| Por tipo de material |

|

| Por indústria de uso final |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights estima que o tamanho do mercado global foi de US$ 141,36 bilhões em 2025 e deverá atingir US$ 323,35 bilhões até 2034.

Registrando um CAGR de 9,8%, o mercado deverá apresentar crescimento constante durante o período de previsão de 2026-2034.

O segmento da indústria de construção e construção está liderando o mercado.

A Ásia-Pacífico detinha a maior participação de mercado.

Holcim, Heidelberg Materials AG, Saint-Gobain, ArcelorMittal e Nucor Corporation são alguns dos players proeminentes no mercado.

O principal fator que impulsiona o crescimento do mercado é o aumento da demanda por metas de descarbonização e compromissos de redução de carbono incorporados.

Os principais factores que deverão favorecer a adopção de produtos incluem políticas mais fortes de aquisição de baixo carbono, o uso crescente de matérias-primas recicladas e de base biológica e a expansão da disponibilidade de materiais premium de baixa emissão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco