Tamanho do mercado de ésteres de celulose, participação e análise da indústria, por tipo (acetato de celulose, propionato de acetato de celulose, butirato de acetato de celulose, nitrato de celulose e outros), por indústria de uso final (têxteis, alimentos, síntese química, produtos farmacêuticos, construção, papel e celulose, tintas e revestimentos e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

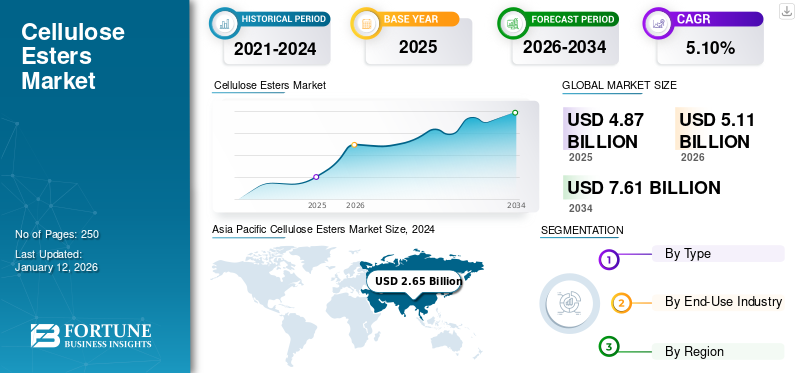

O tamanho global do mercado de ésteres de celulose foi avaliado em US$ 4,63 bilhões em 2025 e deve crescer de US$ 4,87 bilhões em 2026 para US$ 6,89 bilhões até 2034, exibindo um CAGR de 5,10% durante o período de previsão. A Ásia-Pacífico dominou o mercado de ésteres de celulose com uma participação de mercado de 40% em 2025.

Os ésteres de celulose são uma classe de compostos orgânicos derivados da celulose, o principal componente estrutural das paredes celulares das plantas. Eles são produzidos pela reação da celulose com ácidos orgânicos ou seus anidridos, que substituem os grupos hidroxila nocelulosecadeia com grupos éster, alterando assim as propriedades físicas e químicas do material. Os tipos comuns incluem acetato de celulose, nitrato de celulose, acetato butirato de celulose e acetato propionato de celulose. Esses materiais são produzidos pela modificação química da celulose com diferentes ácidos, resultando em vários ésteres. Eles são usados principalmente em revestimentos, filmes, têxteis, filtros de cigarros e produtos farmacêuticos. O mercado está ganhando impulso devido à crescente demanda por materiais ambientalmente sustentáveis e às tendências regulatórias que favorecem produtos ecológicos.

Como um segmento significativo e crescente dentro da indústria global de especialidades químicas, o mercado se beneficia da aplicação diversificada de derivados à base de celulose em vários setores. São produzidos através da reação da celulose com ácidos orgânicos e apresentam diversas propriedades, como excelente capacidade de formação de filme, alta resistência mecânica, biodegradabilidade e resistência química.

O mercado é impulsionado pelo seu uso generalizado em indústrias como revestimentos, tintas, têxteis, filmes fotográficos, tintas e plásticos. Em revestimentos e tintas, os ésteres de celulose melhoram a durabilidade, a adesão e o apelo estético. Ao mesmo tempo, na indústria têxtil, são valorizados pela sua capacidade de melhorar a resistência e a textura do tecido. O mercado também está testemunhando uma demanda crescente porprodutos farmacêuticose produtos de higiene pessoal, que são utilizados como excipientes em formulações de medicamentos e como formadores de filme em cosméticos.

Eastman Chemical Company, AkzoNobel, Borregaard AS, Daicel Corporation e Celanese Corporation são os principais players que operam no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado global de ésteres de celulose

- Tamanho do mercado em 2025: US$ 4,63 bilhões

- Tamanho do mercado em 2026: US$ 4,87 bilhões

- Tamanho do mercado previsto para 2034: US$ 6,89 bilhões

- CAGR: 5,10% de 2026–2034

- A Ásia-Pacífico dominou o mercado de ésteres de celulose com uma participação de mercado de 40% em 2025.

- O segmento de acetato de celulose detinha a maior participação de mercado, apoiado pela crescente demanda por materiais sustentáveis e biodegradáveis.

- O segmento de papel e celulose foi responsável pela liderança devido à crescente demanda por papéis especiais e soluções de embalagens sustentáveis.

Ásia-Pacífico

A Ásia-Pacífico registrou um tamanho de mercado de US$ 2,8 bilhões em 2025, capturando 40,00% da participação do mercado global, e deverá atingir US$ 2,95 bilhões em 2026. O crescimento do mercado é impulsionado pela rápida industrialização, urbanização e crescente consciência ambiental.

Europa

O mercado europeu representou 1,15 mil milhões de dólares em 2025, representando 16,00% da indústria global, e deverá atingir 1,14 mil milhões de dólares em 2026. A Europa deverá ser o segundo maior mercado global, impulsionado por regulamentações ambientais rigorosas e uma grande preferência por produtos sustentáveis.

América do Norte

Em 2025, a América do Norte gerou 0,44 mil milhões de dólares, contribuindo com 6,00% para a receita do mercado global, e prevê-se que cresça para 0,44 mil milhões de dólares em 2026. Espera-se que a América do Norte cresça significativamente durante o período de previsão, impulsionada pela forte procura de revestimentos, têxteis e produtos farmacêuticos.

NÓS.

Os EUA, com a sua base industrial madura e foco crescente em materiais sustentáveis, lideram o consumo regional. O crescente investimento em produtos ecológicos e de base biológica nos setores automotivo e de embalagens reforça ainda mais a expansão do mercado.

Japão

O Japão é um dos principais contribuintes para o mercado da Ásia-Pacífico, apoiado pela crescente procura de revestimentos, plásticos e aplicações farmacêuticas.

Leia mais

TENDÊNCIAS DE MERCADO DE ÉSTERES DE CELULOSE

Perfil de Sustentabilidade de Produtos para Impulsionar o Crescimento do Mercado

Derivado da celulose, um polímero natural renovável encontrado em fibras vegetais, os ésteres de celulose oferecem uma alternativa ecológica aos polímeros sintéticos tradicionais, como o polietileno e o poliestireno, que são derivados de recursos petrolíferos não renováveis e representam sérias ameaças ambientais devido à sua não biodegradabilidade. Este perfil sustentável alinha-se com a mudança global em direção a padrões de produção e consumo ambientalmente responsáveis, promovendo assim o rápido crescimento do mercado. Em setores comoembalagem, onde há um forte afastamento dos plásticos descartáveis, os ésteres de celulose apresentam uma excelente solução.

- Por exemplo, os filmes de acetato de celulose são cada vez mais utilizados em embalagens de alimentos, pois são biodegradáveis e oferecem boa transparência e resistência mecânica, cruciais para manter a qualidade dos alimentos e a visibilidade do produto.

- Da mesma forma, na indústria de revestimentos, os ésteres de celulose aumentam a durabilidade e o apelo estético das tintas, ao mesmo tempo que oferecem menor toxicidade e emissões reduzidas de compostos orgânicos voláteis (COV) em comparação com alternativas sintéticas. Os revestimentos automotivos, em particular, estão adotando soluções à base de celulose para atender às regulamentações ambientais mais rigorosas sem comprometer o desempenho.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Expansão de aplicações em produtos farmacêuticos e de saúde para apoiar o crescimento do mercado

Os ésteres e éteres de celulose são cada vez mais utilizados em sistemas de distribuição de medicamentos, cicatrização de feridas e como excipientes em formulações farmacêuticas devido às suas propriedades não tóxicas e biocompatíveis.

- Aproximadamente 40% das oportunidades de mercado são impulsionadas pelo seu uso em sistemas de administração de medicamentos e formulações de medicamentos de liberação controlada. Notavelmente, a hidroxipropilmetilcelulose (HPMC) testemunhou um aumento de 50% na procura devido à sua capacidade superior de ligação ao medicamento e à capacidade de controlar eficazmente a libertação do medicamento.

- Além disso, mais de 75% dos fabricantes de medicamentos estão integrando HPMC e etilcelulose em comprimidos orais, cápsulas e soluções oftálmicas.

O aumento da procura de tecnologias avançadas de distribuição de medicamentos, juntamente com a expansão global do mercado farmacêutico, está a impulsionar a adopção de produtos à base de celulose, aumentando ainda mais a procura de éteres e ésteres de celulose.

RESTRIÇÕES DE MERCADO

Volatilidade de preços de matérias-primas e obstáculos regulatórios podem prejudicar o crescimento do mercado

O crescimento do mercado de ésteres de celulose enfrenta desafios notáveis devido à volatilidade dos preços das matérias-primas e aos obstáculos regulatórios. Como estes ésteres são derivados principalmente de fontes naturais, como a pasta de madeira e o algodão, os custos de produção da pasta de madeira e do algodão são fortemente influenciados pelas flutuações nos mercados agrícolas e florestais.

- Por exemplo, perturbações como as fracas colheitas de algodão nos principais países produtores, como a Índia, ou o declínio induzido pela seca no fornecimento de madeira na América do Norte, podem aumentar drasticamente os custos das matérias-primas.

Essa volatilidade impacta diretamente no custo de produção dos ésteres de celulose, dificultando aos produtores a manutenção de preços consistentes. Quando os preços das matérias-primas sobem, os fabricantes são muitas vezes forçados a transferir esses aumentos para os consumidores, enfraquecendo potencialmente a procura, especialmente em mercados sensíveis aos preços, como o de embalagens etêxteis.

Além dos desafios da cadeia de abastecimento, os quadros regulamentares apresentam outro obstáculo significativo à expansão do mercado. Embora os ésteres de celulose sejam geralmente considerados mais ecológicos em comparação com as alternativas sintéticas, os processos químicos envolvidos na sua produção estão sujeitos a rigorosas regulamentações de segurança, ambientais e de gestão de resíduos.

- Por exemplo, o regulamento REACH da União Europeia (Registo, Avaliação, Autorização e Restrição de Produtos Químicos) impõe relatórios detalhados e requisitos de conformidade, o que pode aumentar os custos operacionais e atrasar o tempo de colocação no mercado de novos produtos.

OPORTUNIDADES DE MERCADO

Avanços tecnológicos na produção e formulação para criar oportunidades de mercado lucrativas

Tradicionalmente valorizados por sua biodegradabilidade e capacidade de formação de filme, o acetato de celulose e o nitrato de celulose estão agora sendo projetados para oferecer atributos de desempenho aprimorados, como melhor solubilidade, maior estabilidade térmica e maior resistência mecânica. Estes avanços expandiram a sua aplicação para além dos setores convencionais, como revestimentos e plásticos, permitindo a sua integração em áreas de alto desempenho, incluindo eletrónica, farmacêutica e têxteis.

- Por exemplo, na indústria eletrónica, os ésteres de celulose estão a ser utilizados para desenvolver ecrãs flexíveis e substratos eletrónicos ecológicos. Sua transparência inerente, flexibilidade e benefícios ambientais oferecem uma vantagem significativa sobre os polímeros sintéticos. Os pesquisadores modificaram o acetato de celulose para melhorar suas propriedades dielétricas, tornando-o um material viável para aplicações eletrônicas que exigem sustentabilidade e desempenho técnico.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo

Segmento de acetato de celulose dominado devido à sua alta transparência e resistência

Com base no tipo, o mercado é segmentado em acetato de celulose, acetato propionato de celulose, acetato butirato de celulose, nitrato de celulose, entre outros.

O segmento de acetato de celulose detinha a maior participação no mercado global de ésteres de celulose em 2024, impulsionado pela crescente demanda por materiais sustentáveis e biodegradáveis em diversos setores. Como derivado da celulose natural, o acetato de celulose atrai fortemente os fabricantes que buscam alternativas aos plásticos à base de petróleo, especialmente em têxteis, filtros de cigarro e filmes fotográficos. A crescente ênfase da indústria da moda em fibras ecológicas está a impulsionar a sua aplicação na produção de vestuário. Além disso, as crescentes restrições regulatórias sobre plásticos descartáveis incentivam o uso de acetato de celulose embioplásticos, filmes de embalagem e armações de óculos. A alta transparência, resistência e facilidade de processamento do material o tornam atraente para diversos bens de consumo.

O segmento de propionato de acetato de celulose deverá testemunhar um crescimento significativo durante o período de previsão devido à sua combinação única de transparência, tenacidade e resistência química. É ideal para aplicações que exigem materiais duráveis, leves e esteticamente atraentes. O segmento está enfrentando uma demanda crescente das indústrias automotiva, de eletrônicos de consumo e de óculos.

O crescimento do segmento de butirato de acetato de celulose é atribuído à crescente demanda por acabamentos de alto desempenho de diversos setores, como aeroespacial, automotivo e equipamentos industriais. Conhecido por sua superior resistência às intempéries, resistência aos raios UV e flexibilidade, é amplamente utilizado em revestimentos, tintas e aplicações automotivas. A capacidade do CAB de melhorar as propriedades de formação de filme, durabilidade e adesão em revestimentos o torna indispensável em ambientes industriais exigentes.

Por indústria de uso final

Mercado liderado pelo segmento de papel e celulose devido à crescente demanda por soluções de embalagens premium

Com base na indústria de uso final, o mercado é segmentado em têxteis, alimentos, síntese química, produtos farmacêuticos, construção, papel e celulose, tintas e revestimentose outros.

O segmento de papel e celulose detinha a maior participação de mercado global em 2024, impulsionado pela crescente demanda por papéis especiais duráveis e de alta qualidade. Os ésteres de celulose, como o acetato de celulose e o nitrato de celulose, melhoram as propriedades do papel, incluindo resistência, suavidade, capacidade de impressão e resistência química. A crescente procura por soluções de embalagem premium, especialmente para alimentos, cosméticos e produtos farmacêuticos, está a impulsionar a produção de papéis especiais que dependem fortemente de ésteres de celulose. Além disso, a mudança para materiais sustentáveis e biodegradáveis impulsiona ainda mais o crescimento do segmento.

Espera-se que o segmento têxtil cresça significativamente durante o período de previsão, devido à crescente preferência do consumidor por tecidos ecológicos e biodegradáveis.

O segmento de construção deverá testemunhar um crescimento significativo durante o período de previsão devido às propriedades de formação de filme, ligação e espessamento do produto. Eles são amplamente utilizados em tintas, revestimentos, adesivos e compósitos de construção, melhorando o desempenho do material com maior flexibilidade, durabilidade e resistência à umidade. A crescente ênfase em práticas de construção sustentáveis incentiva o uso de materiais biodegradáveis e com baixo teor de VOC (compostos orgânicos voláteis), posicionando os ésteres de celulose como uma opção atraente.

Perspectiva Regional do Mercado de Ésteres de Celulose

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Cellulose Esters Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico registrou um tamanho de mercado de US$ 2,8 bilhões em 2025, capturando 40,00% da participação de mercado global, e deverá atingir US$ 2,95 bilhões em 2026. O crescimento do mercado é impulsionado pela rápida industrialização, urbanização e crescente consciência ambiental. Países como China, Índia, Japão e Coreia do Sul são os principais contribuintes. O aumento da renda disponível e a expansão das indústrias de construção, automotiva e farmacêutica alimentam a demanda de produtos em revestimentos, plásticos e sistemas de administração de medicamentos.

América do Norte

Em 2025, a América do Norte gerou US$ 0,44 bilhão, contribuindo com 6,00% para a receita do mercado global, e deverá crescer para US$ 0,44 bilhão em 2026. Espera-se que a América do Norte cresça significativamente durante o período de previsão, impulsionada pela forte demanda por revestimentos, têxteis e produtos farmacêuticos. Os EUA, com a sua base industrial madura e foco crescente em materiais sustentáveis, lideram o consumo regional. O crescente investimento em produtos ecológicos e de base biológica nos setores automotivo e de embalagens reforça ainda mais a expansão do mercado. A necessidade da indústria farmacêutica por ésteres de celulose como excipientes e agentes de liberação controlada também alimenta a demanda constante. A inovação e a colaboração entre fabricantes e instituições de pesquisa melhoram o desenvolvimento de produtos, promovendo o uso de ésteres de celulose em aplicações mais recentes, como plásticos biodegradáveis.

Europa

O mercado europeu representou 1,15 mil milhões de dólares em 2025, representando 16,00% da indústria global, e deverá atingir 1,14 mil milhões de dólares em 2026. A Europa é projetada para ser o segundo maior mercado global, impulsionada por regulamentações ambientais rigorosas e uma grande preferência por produtos sustentáveis. As políticas climáticas agressivas da União Europeia incentivam as indústrias a substituir os polímeros sintéticos por alternativas de base biológica, como os ésteres de celulose. Os principais países, incluindo Alemanha, França, Itália e Reino Unido, impulsionam a procura por revestimentos automotivos,filmes de embalageme aplicações têxteis. O setor farmacêutico também é um grande consumidor, com ésteres de celulose amplamente utilizados em formulações de medicamentos e embalagens médicas. Além disso, a inovação em embalagens sustentáveis e a expansão da estratégia de bioeconomia em toda a UE apresentam novas oportunidades de crescimento.

América latina

A América Latina foi responsável por US$ 0,13 bilhão em 2025, representando 1,80% da participação de mercado global, e deverá atingir US$ 0,13 bilhão em 2026. Espera-se que o mercado na América Latina cresça moderadamente. O aumento das atividades industriais e o foco crescente em materiais sustentáveis e biodegradáveis impulsionam o crescimento da região.

Oriente Médio e África

O mercado do Médio Oriente e África gerou 0,24 mil milhões de dólares em 2025, representando 3,00% do cenário do mercado global, e deverá atingir 0,24 mil milhões de dólares em 2026. A região do Médio Oriente e África está a testemunhar uma situação estável, impulsionada pelo desenvolvimento industrial contínuo em países como os Emirados Árabes Unidos, Arábia Saudita e África do Sul. Estão a surgir oportunidades nos sectores automóvel, da construção e farmacêutico, alimentadas pela crescente urbanização, projectos de infra-estruturas e investimentos em cuidados de saúde, o que alimenta a necessidade de revestimentos, películas e excipientes farmacêuticos. O aumento da consciência ambiental e das reformas regulamentares para reduzir os resíduos plásticos aumenta o apelo dos produtos de base biológica e biodegradáveis.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes oferecem soluções personalizadas para obter vantagem competitiva

Os principais players que operam no mercado são Eastman Chemical Company, AkzoNobel, Borregaard AS, Daicel Corporation e Celanese Corporation. A Eastman Chemical Company é uma produtora líder de produtos químicos e materiais especializados, oferecendo soluções personalizadas em diversos setores, incluindo farmacêutico, tintas e revestimentos, eletrônicos e alimentos. A empresa é reconhecida por desenvolver categorias específicas de derivados de ésteres de celulose. Da mesma forma, vários intervenientes importantes neste mercado concentram-se no desenvolvimento de uma forte presença regional, canais de distribuição fiáveis e ofertas de produtos inovadores.

LISTA DE CHAVE PERFIL DE EMPRESAS DE ÉSTER DE CELULOSE

- Companhia Química Eastman(NÓS.)

- AkzoNobel (Holanda)

- Borregaard AS (Noruega)

- Daicel Corporation (Japão)

- Sichuan Push Acetati Co., Ltd.(China)

- Celanese Corporation (EUA)

- Alpha Chemika (Índia)

- Mitsubishi Chemical Group Corporation (Japão)

- RYAM (EUA)

- Geórgia-Pacífico (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Julho de 2022:A Eastman Chemical Company expandiu sua capacidade de produção de acetato de celulose de base biológica. O investimento concentra-se em processos de fabricação sustentáveis para atender à crescente demanda por ésteres de celulose em embalagens e revestimentos.

- Janeiro de 2022:A Solvay lançou um novo filme de acetato de celulose projetado para aplicações em embalagens de alimentos, oferecendo propriedades de barreira superiores para prolongar a vida útil de produtos perecíveis. Esta inovação apoia a tendência crescente em direção a soluções de embalagens sustentáveis e biodegradáveis.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado global fornece análises detalhadas do mercado e concentra-se em aspectos cruciais, como empresas líderes, tipos e indústrias de uso final. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca desenvolvimentos vitais da indústria e o cenário competitivo. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2034 |

|

Unidade |

Valor (US$ bilhões) e volume (quiloton) |

|

Taxa de crescimento |

CAGR de 5,10% durante 2026-2034 |

|

Segmentação |

Por tipo

|

|

Por indústria de uso final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 5,11 mil milhões de dólares em 2026 e deverá atingir 7,61 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 2,80 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,10% durante o período de previsão de 2026-2034.

O segmento de papel e celulose liderou o mercado pela indústria de uso final.

Os ésteres de celulose oferecem uma alternativa ecológica aos polímeros sintéticos tradicionais, que são fatores-chave que impulsionam o crescimento do mercado.

Eastman Chemical Company, AkzoNobel, Borregaard AS, Daicel Corporation e Celanese Corporation são os principais players do mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco