Tamanho do mercado de sensores de chassi, participação e análise da indústria, por tipo de veículo (Hatchback/Sedan, SUVs, LCV e HCV), por tipo de sensor (sensores de velocidade, sensores de pressão, sensores de posição, sensores de temperatura e sensores de aceleração), por aplicação (sistemas de suspensão, sistemas de freio, sistemas de direção e integração ADAS) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

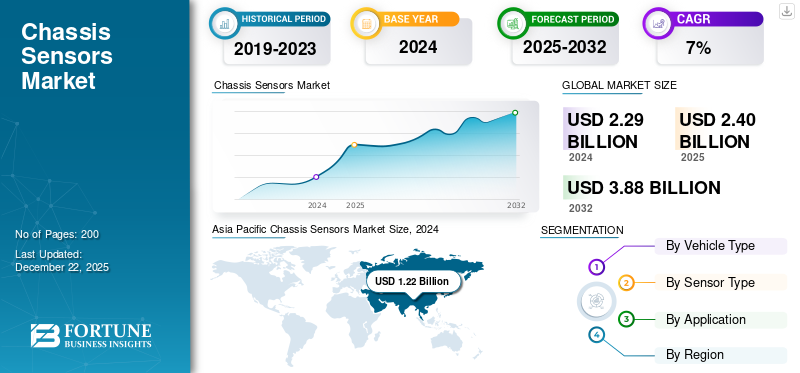

O tamanho global do mercado de sensores de chassi foi avaliado em US$ 2,4 bilhões em 2025. O mercado deve crescer de US$ 2,52 bilhões em 2026 para US$ 4,47 bilhões até 2034, exibindo um CAGR de 7,43% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 53,87% em 2025.

Sensores de chassi automotivo são componentes críticos em veículos modernos, responsáveis por monitorar diversos parâmetros relacionados ao chassi do veículo, como altura de rodagem, curso da suspensão e ângulo de direção. Esses sensores fornecem dados essenciais para sistemas como controle eletrônico de estabilidade, suspensão adaptativa e nivelamento de faróis, melhorando a estabilidade, o conforto e a segurança do veículo.

A crescente demanda por recursos avançados de segurança e conforto nos veículos impulsiona o crescimento do mercado global. Comocarros de passageirose os veículos comerciais se tornam mais sofisticados, a necessidade de monitoramento preciso da dinâmica do chassi continua a crescer. Esta tendência é ainda apoiada por mandatos regulamentares centrados no aumento da segurança e eficiência, incentivando a adoção generalizada de sensores de chassis em vários tipos de veículos. O mercado se beneficia dos avanços tecnológicos em tecnologias de sensores, como MEMS e sensores de efeito Hall, que oferecem maior precisão e confiabilidade.

A pandemia COVID-19 impactou inicialmente o mercado de sensores de chassi, interrompendo as cadeias de abastecimento globais e interrompendo as operações de fabricação. No entanto, à medida que as economias recuperaram, o mercado recuperou devido ao aumento da procura de veículos com características de segurança avançadas. A pandemia acelerou a adopção de tecnologias digitais, melhorando capacidades como a monitorização remota emanutenção preditivano setor automotivo. Esta mudança apoiou ainda mais o crescimento do mercado, enfatizando a importância de sistemas veiculares confiáveis e eficientes. Robert Bosch e Continental estão entre os principais players do mercado. O desenvolvimento tecnológico com parcerias estratégicas com fabricantes automotivos é focado por esses principais players.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências de mercado de sensores de chassi

Aumentar o foco na miniaturização e em sensores de chassi com eficiência energética é a principal tendência do mercado

O foco em chassis miniaturizados e energeticamente eficientessensoresé impulsionado pela necessidade de veículos mais leves e com maior eficiência de combustível e pela integração de sensores em veículos elétricos e híbridos. Empresas como a Infineon Technologies e a STMicroelectronics estão desenvolvendo sensores menores e com maior eficiência energética que fornecem alta precisão sem comprometer o desempenho. Os desenvolvimentos tecnológicos, como a utilização da tecnologia MEMS (Micro-Eletro-Mechanical Systems), permitiram o desenvolvimento de sensores miniaturizados com maior confiabilidade e reduzido consumo de energia.

Além disso, os avanços nos algoritmos de fusão de sensores permitem que esses sensores compactos forneçam dados abrangentes sobre a dinâmica do veículo, melhorando a estabilidade e a segurança geral do veículo. Regulamentações governamentais, como aquelas que exigem controle eletrônico de estabilidade (ESC) e sistemas de freios antibloqueio (ABS), impulsionam ainda mais a demanda por esses sensores avançados. A integração deIoTe a conectividade em nuvem suporta análise de dados em tempo real e manutenção preditiva, aumentando ainda mais a adoção de sensores em veículos modernos e aumentando o crescimento do mercado de sensores de chassis.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

Implementação deNormas rigorosas de emissões e regulamentos de segurançapara impulsionar o crescimento do mercado

Os governos em todo o mundo estão a impor normas mais rigorosas para reduzir as emissões e aumentar a segurança dos veículos, impulsionando a necessidade de sensores avançados para monitorizar e controlar vários sistemas dos veículos. Por exemplo, as normas de emissões Euro 6d da União Europeia exigem que os veículos sejam equipados com sensores que monitorizam as emissões em tempo real, garantindo a conformidade. Empresas como a Continental AG e a Bosch estão a desenvolver tecnologias avançadas de sensores para satisfazer estes requisitos, tais comosensores de pressãopara sistemas de injeção de combustível e sensores de temperatura para gerenciamento de gases de escape.

Os desenvolvimentos tecnológicos incluem a integração de MEMS (sistemas microeletromecânicos) que melhoram a precisão e a miniaturização do sensor, levando a uma implantação de sensor mais eficiente. Além disso, a integração da IoT em sensores permite o processamento de dados em tempo real, melhorando o desempenho e a segurança do veículo. Regulamentações como os padrões de segurança da Administração Nacional de Segurança de Tráfego Rodoviário dos EUA (NHTSA) impulsionam ainda mais a demanda por sensores de chassi, exigindo recursos como controle eletrônico de estabilidade, que depende de sistemas de sensores avançados.

Restrições de mercado

Questões de confiabilidade e precisão associadas a novas tecnologias para restringir o crescimento do mercado

Os sensores automotivos, incluindo sensores de chassis, devem operar de forma confiável em uma ampla faixa de temperaturas, níveis de umidade e estresse físico. No entanto, o seu desempenho pode ser comprometido sob condições climáticas extremas, como chuva forte ou neve, o que pode impedir a precisão do sinal e a confiabilidade do sensor. Este desafio é particularmente significativo para o sistema avançado de assistência ao condutor (ADAS) eveículos autônomos, onde a precisão do sensor é crítica para a segurança.

Para enfrentar estes desafios, fabricantes de sensores como Robert Bosch GmbH e Continental AG estão investindo em pesquisa e desenvolvimento para melhorar a robustez e a precisão dos sensores. Os governos e os organismos reguladores, como a União Europeia, implementaram normas de segurança rigorosas que exigem que os veículos tenham um desempenho consistente sob diversas condições ambientais, reforçando a necessidade de tecnologias de sensores fiáveis. Os avanços tecnológicos, incluindo a integração de MEMS (sistemas microeletromecânicos), estão melhorando ainda mais a precisão e a durabilidade dos sensores.

Oportunidades de mercado

Papel crítico dos sensores de chassi automotivo na habilitação de ADAS e tecnologias de direção autônoma

Sensores de chassi, incluindo acelerômetros, giroscópios e sensores de posição de suspensão, fornecem dados em tempo real sobre estabilidade do veículo, controle de tração e sistemas de suspensão adaptativos. Com a adoção do ADAS, a demanda por sensores de chassi de alta precisão está aumentando. Por exemplo, os sensores LiDAR 2024 da Bosch melhoram a detecção de obstáculos, enquanto os sensores de chassis inteligentes da Continental optimizamveículo elétrico (EV)eficiência da bateria ajustando a dinâmica da suspensão. As normas Euro 7 (em vigor a partir de 2025) exigem controles de segurança e emissões mais rígidos, exigindo sensores avançados de chassi para monitoramento em tempo real. A NHTSA dos EUA exige controle eletrônico de estabilidade (ESC) em todos os veículos, dependendo dos dados do sensor do chassi para evitar capotamentos.

Análise de Segmentação

Por tipo de veículo

Segmento de SUVs lidera devido à popularidade global

Por tipo de veículo, o mercado é dividido em hatchback/sedan, SUVs, LCV (veículos comerciais leves) eHCV (veículos comerciais pesados).

O segmento SUV domina o mercado devido à sua popularidade e à crescente demanda globalmente. Os SUVs exigem sensores avançados de chassi para recursos de estabilidade e segurança, que são cruciais para seu centro de gravidade mais elevado em comparação com outros tipos de veículos.

Prevê-se que o segmento de crescimento mais rápido seja o dos VCL, impulsionado pela ascensão do comércio eletrónico e da logística, que aumentou a procura de veículos comerciais eficientes e seguros. Os desenvolvimentos tecnológicos, como os sistemas avançados de assistência ao condutor (ADAS), também estão a impulsionar o crescimento neste segmento. Os governos implementaram regulamentos para melhorar a segurança dos veículos, tais como as normas Euro NCAP da União Europeia, que incentivam a utilização de funcionalidades de segurança avançadas em todos os tipos de veículos.

Por tipo de sensor

Avanços tecnológicos impulsionam o crescimento do segmento de sensores de aceleração

Por tipo de sensor, o mercado é segmentado em sensores de velocidade, sensores de pressão, sensores de posição,sensores de temperaturae sensores de aceleração.

Espera-se que os sensores de aceleração sejam o segmento de crescimento mais rápido, impulsionados pelo seu papel crítico em ADAS e veículos autônomos. Avanços tecnológicos como MEMS (sistemas microeletromecânicos) estão melhorando a precisão e a confiabilidade dos sensores. Além disso, regulamentações como os requisitos da Administração Nacional de Segurança de Tráfego Rodoviário (NHTSA) dos EUA para sistemas eletrônicos de controle de estabilidade aumentaram a demanda por esses sensores. Além disso, as inovações na miniaturização de sensores e na integração com IoT apoiam ainda mais o crescimento do segmento.

Os sensores de posição dominam o segmento devido à sua ampla utilização em sistemas de veículos como suspensão e direção.

Por aplicativo

Os sistemas de suspensão dominam devido à sua dependência de dados precisos de sensores

Por aplicação, o mercado é segmentado em sistemas de suspensão, sistemas de travagem, sistemas de direção e integração ADAS.

O segmento de sistemas de suspensão domina o mercado, pois depende de dados precisos de sensores para garantir a estabilidade e o conforto do veículo.

A integração ADAS é o segmento que mais cresce, impulsionado pela crescente adoção de veículos autônomos e semiautônomos. Desenvolvimentos tecnológicos comofusão de sensorese algoritmos avançados estão aprimorando os recursos do ADAS. Os governos implementaram regulamentos como o Regulamento Geral de Segurança da UE, que exige a inclusão de recursos ADAS em veículos novos. Além disso, os avanços nas tecnologias de sensores estão permitindo operações de veículos mais eficientes e seguras em todas as aplicações.

Perspectiva regional do mercado de sensores de chassi

Com base na geografia, o mercado é estudado na Ásia-Pacífico, América do Norte, Europa e Resto do Mundo.

Ásia-Pacífico

Asia Pacific Chassis Sensors Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico registrou um tamanho de mercado de US$ 1,29 bilhão em 2025, capturando 53,87% da participação de mercado global, e deverá atingir US$ 1,37 bilhão em 2026. A região Ásia-Pacífico está atualmente dominando e crescendo mais rapidamente devido à sua grande base industrial e ao apoio governamental. Países como a China e a Índia estão a registar um rápido crescimento devido a iniciativas governamentais e ao aumento da procura de veículos. Avanços tecnológicos como MEMS (sistemas microeletromecânicos) estão aumentando a confiabilidade e a precisão dos sensores. O lançamento de novos produtos e as colaborações entre fabricantes de componentes automotivos também apoiam o crescimento da região.

- Por exemplo, em março de 2025, a IN-SPACe propôs a formação de um consórcio tecnológico destinado a integrar as tecnologias avançadas de sensores da ISRO no setor automóvel. Esta iniciativa procura aproveitar a tecnologia de sensores de ponta da ISRO, atualmente no nível de prontidão tecnológica (TRL-9), para aprimorar as capacidades de sensores da indústria automotiva, que estão atualmente no TRL-3.

América do Norte

Em 2025, a América do Norte gerou 0,39 mil milhões de dólares, contribuindo com 16,32% para a receita do mercado global, e prevê-se que cresça para 0,4 mil milhões de dólares em 2026. O crescimento dos sensores de chassis é caracterizado por uma forte presença de fabricantes automóveis e uma cadeia de abastecimento bem estabelecida. A região se beneficia de infraestrutura tecnológica avançada e regulamentações de segurança rigorosas, como as impostas pela Administração Nacional de Segurança de Tráfego Rodoviário dos EUA (NHTSA). Essas regulamentações impulsionam a demanda por sensores sofisticados de chassis em veículos. Empresas como General Motors e Ford estão investindo em veículos elétricos e em tecnologias autônomas, aumentando a demanda por sensores avançados. Os desenvolvimentos tecnológicos, como a fusão de sensores e a integração da IA, também estão a melhorar a segurança e o desempenho dos veículos nesta região.

NÓS. chassi automotivoO mercado de sensores é caracterizado pelo rápido avanço tecnológico e um forte foco na segurança e desempenho dos veículos. Sensores de chassi, como acelerômetros, sensores de deslocamento linear e sensores potenciométricos, são essenciais para veículos modernos, permitindo sistemas avançados de assistência ao motorista (ADAS), suspensão adaptativa e controle de estabilidade. Inovações recentes incluem sensores digitais e sem fio, que oferecem maior precisão e integração mais fácil. As pressões regulamentares, incluindo novas exigências de segurança, estão a acelerar a adoção, enquanto a crescente popularidade dos veículos elétricos e autónomos impulsiona ainda mais a procura por soluções sofisticadas de sensores de chassis.

Europa

O mercado europeu representou 0,6 mil milhões de dólares em 2025, representando 24,83% da indústria global, e deverá atingir 0,63 mil milhões de dólares em 2026. As pressões regulatórias e as incertezas económicas influenciam o mercado europeu. Os padrões Euro NCAP da União Europeia exigem recursos de segurança avançados, aumentando a demanda por sensores de chassis. No entanto, os desafios económicos abrandaram o crescimento do mercado em comparação com outras regiões. Apesar disso, fabricantes europeus como a Volkswagen e a BMW estão a concentrar-se em tecnologias de veículos eléctricos e autónomos, que requerem sistemas de sensores avançados. Regulamentos como o Regulamento Geral de Segurança da UE também estão impulsionando a inovação em tecnologias de sensores.

Resto do mundo

O resto do mundo, incluindo o Médio Oriente e África e a América Latina, apresenta oportunidades emergentes para sensores de chassis. O mercado do Resto do Mundo foi avaliado em 0,12 mil milhões de dólares em 2025, capturando 4,97% da receita global, e estima-se que atinja 0,12 mil milhões de dólares em 2026. Os mercados nestas regiões são impulsionados por iniciativas governamentais para promover o crescimento automóvel e investimentos em infraestruturas. Embora contribuam actualmente menos para a quota de mercado global, oferecem um potencial significativo para expansão futura. Espera-se que os desenvolvimentos tecnológicos e as parcerias com fabricantes globais impulsionem o crescimento nestas regiões.

Cenário Competitivo

Principais participantes do mercado

Principais participantes concentram-se em inovações para melhorar a estabilidade dos veículos

A Robert Bosch GmbH tem contribuição máxima na participação de mercado global de sensores de chassis automotivos. Seu domínio é atribuído ao seu extenso portfólio de tecnologias avançadas. A Bosch oferece uma ampla gama de sensores de chassis, incluindo sensores de velocidade, posição e aceleração, que são cruciais parasistemas avançados de assistência ao motorista (ADAS)e controle de estabilidade do veículo. As fortes capacidades de pesquisa e desenvolvimento da empresa permitem melhorar continuamente a precisão e a confiabilidade dos sensores, garantindo a conformidade com rigorosos padrões de segurança e desempenho.

A presença global da Bosch e as parcerias com os principais fabricantes automóveis solidificam ainda mais a sua posição como líder de mercado. As ofertas da Bosch em sensores de chassis automotivos incluem tecnologia avançada MEMS (Micro-Electro-Mechanical Systems), que melhora a precisão e a miniaturização do sensor. Esta tecnologia é parte integrante dos veículos modernos, suportando recursos como controle eletrônico de estabilidade e sistemas de freios antibloqueio.

A Continental AG também é um importante player no mercado. A Continental oferece uma gama diversificada de sensores de chassis, incluindo sensores de pressão e temperatura, que são essenciais para monitorizar sistemas de veículos, como suspensão e travagem. O foco da empresa em inovação e integração com tecnologias avançadas como IoT eInteligência Artificial (IA)reforçando a sua forte presença no mercado. Os sensores da Continental são concebidos para melhorar a segurança e a eficiência dos veículos, alinhando-se com as exigências regulamentares globais para melhores características de segurança e redução de emissões. A abrangente linha de produtos da Continental e as parcerias estratégicas com fabricantes automóveis contribuem para a sua quota de mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE SENSORES DE CHASSIS PERFILADAS

- Robert Bosch GmbH(Alemanha)

- Continental AG (Alemanha)

- DENSO Corporation(Japão)

- Infineon Technologies AG (Alemanha)

- NXP Semiconductors NV (Holanda)

- Sensata Technologies Holding Inc.

- STMicroelectronics NV (Suíça)

- TE Connectivity Ltd. (Suíça)

- Amfenol Corporation (EUA)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2025-A TDK apresenta a nova família de sensores de posição de efeito Hall 2D Micronas HAL/HAR 35xy* 2D de alto desempenho e baixo custo para aplicações automotivas. Os novos sensores incluem uma versão de matriz única (HAL 3550) e uma versão de matriz dupla (HAR 3550) com interfaces de saída analógica (linear, raciométrica) e digital (PWM, SENT e Switch), baseadas na principal família Micronas HAL/HAR 39xy, oferecendo uma opção mais econômica sem sacrificar o desempenho ou o desempenho de segurança funcional. As principais aplicações alvo são ângulos do volante, posições dos pedais do freio e do acelerador, posições das válvulas e detecção da posição do chassi.

- Janeiro de 2025-A Continental Automotive apresentou o Xelve, um portfólio de soluções de direção automatizada e ADAS com desempenho escalável e com custo otimizado. Este portfólio inclui sensores avançados de chassi projetados para melhorar a segurança e o desempenho do veículo.

- Novembro de 2024-introduziu o SCH1633-D01, um sensor baseado em sistema microeletromecânico (MEMS) projetado para aplicações automotivas, como direção autônoma (AD), sistemas avançados de assistência ao motorista (ADAS), navegação inercial, controle de estabilidade de veículo e alinhamento de câmera ou farol. O SCH1633-D01 é otimizado para arquitetura zonal, permitindo que subsistemas como integração GNSS, controle de chassi e sensor de atitude do veículo utilizem suas medições. Embalado em um invólucro SOIC de 24 pinos, ele possui uma interface SafeSPI 2.0 com um quadro de dados de até 20 bits, sincronização de tempo em nível de sistema e amplo autodiagnóstico. É qualificado pela AEC-Q100 grau 1 e compatível com ISO26262 com classificação ASIL-B+. A produção em massa está planejada para o início de 2025.

- Setembro de 2024-A Continental lançou uma importante iniciativa de expansão da gama de produtos para o mercado pós-venda, introduzindo novos grupos de produtos, incluindo sensores para sistemas de assistência ao condutor, componentes de chassis e direção e bombas de combustível de alta pressão.

- Janeiro de 2022-A Qualcomm e o Grupo Renault ampliaram sua colaboração para trazer os mais recentes avanços digitais aos veículos da próxima geração com o Snapdragon Digital Chassis. O Grupo Renault trabalharia com a Qualcomm Technologies para aproveitar o Snapdragon Digital Chassis para equipar os próximos veículos Renault com as mais recentes soluções conectadas e inteligentes para seus veículos de próxima geração.

COBERTURA DO RELATÓRIO

O relatório global de análise de mercado de sensores de chassi fornece uma análise detalhada do mercado e se concentra em aspectos-chave, como empresas líderes, tipos de veículos, design e avanços tecnológicos. Além disso, o relatório oferece insights sobre as últimas tendências do mercado e destaca os principais desenvolvimentos da indústria automotiva. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,43% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de veículo

Por tipo de sensor

Por aplicativo

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado foi avaliado em 2,52 mil milhões de dólares em 2026 e deverá atingir 4,47 mil milhões de dólares em 2034.

O mercado deverá registrar um CAGR de 7,43% durante o período de previsão.

A crescente ênfase em normas rigorosas de emissões e regulamentações de segurança são fatores-chave que provavelmente impulsionarão o crescimento do mercado.

A Ásia-Pacífico dominou o mercado global com uma participação de 53,87% em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco