Tamanho do mercado de chips, análise de participação e indústria, por tecnologia de embalagem (2.5D/3D, Flip Chip Chip Scale Package (FCCSP), Flip Chip Ball Grid Array (FCBGA), Fan-Out (FO), System-in-Package (SiP) e pacote de escala de chip de nível de wafer WLCSP)), por processador (unidade de processamento central (CPU), unidade de processamento gráfico (GPU), unidade de processamento de aplicativos (APU), circuito integrado específico do processador de inteligência artificial (AI ASIC) Coprocessador e Field Programmable Gate Array (FPGA)), por aplicação (eletrônicos corporativos, eletrônic

Tamanho do mercado de chips e perspectivas futuras

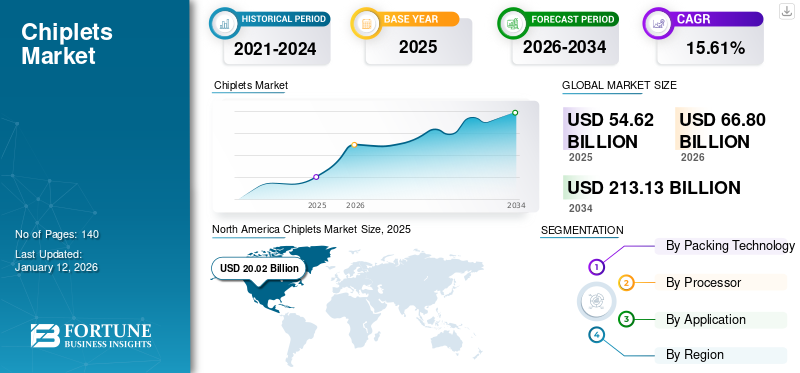

O tamanho do mercado global de chips foi avaliado em US$ 54,49 bilhões em 2025. O mercado deverá crescer de US$ 66,61 bilhões em 2026 para US$ 350,79 bilhões até 2034, exibindo um CAGR de 23,1% durante o período de previsão.A América do Norte dominou o mercado de chips com uma participação de mercado de 36,70% em 2025.

O mercado de chips está em transição do design monolítico de sistema em chip para uma arquitetura modular de semicondutores construída em blocos de silício interoperáveis que podem ser combinados em um único pacote para oferecer maior desempenho, flexibilidade e ciclos mais rápidos de desenvolvimento de produtos. O crescimento do mercado é apoiado pelo aumento da demanda por computação de alto desempenho,inteligência artificial, data centers, infraestrutura 5G e eletrônicos automotivos avançados, juntamente com as limitações físicas e econômicas do escalonamento de nós tradicional.

Os clientes estão colocando forte ênfase na densidade da largura de banda, na eficiência energética e na interoperabilidade perfeita entre matrizes heterogêneas fabricadas em diferentes nós de processo. Há um interesse significativo em abordagens de empacotamento avançadas, como integração 2,5D e 3D, e estruturas de ecossistema aberto que permitem a compatibilidade entre vários fornecedores.

Os principais fornecedores de semicondutores e embalagens, como Advanced Micro Devices, Intel, Taiwan Semiconductor Manufacturing Company, Samsung Electronics, NVIDIA e Broadcom, estão fortalecendo sua posição competitiva investindo em plataformas avançadas de embalagens, tecnologias de interconexão de alta velocidade e ecossistemas abertos de chips.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de chips

- Tamanho do mercado em 2025: US$ 54,49 bilhões

- Tamanho do mercado em 2026: US$ 66,61 bilhões

- Tamanho do mercado previsto para 2034: US$ 350,79 bilhões

- CAGR: 23,1% de 2026–2034

- A América do Norte dominou o mercado de chips com uma participação de 36,70% em 2025.

- Espera-se que o segmento 2.5D/3D detenha uma participação de mercado de 33,00% em 2026.

- O segmento de CPU deverá responder por 30,02% do mercado em 2026.

América do Norte

A América do Norte detinha uma participação de 36,66% em 2025, avaliada em 20,02 mil milhões de dólares.

Ásia-Pacífico

A Ásia-Pacífico representou uma participação de 31,82% em 2025, avaliada em 17,38 mil milhões de dólares.

Europa

A Europa contribuiu com 20,70% de participação em 2025, avaliada em 11,31 mil milhões de dólares.

NÓS.

O mercado dos EUA atingiu US$ 14,33 bilhões em 2025, impulsionado pela forte demanda por chips de IA e data centers em hiperescala.

Japão

O mercado japonês foi responsável por US$ 3,99 bilhões em 2025, apoiado por embalagens avançadas de semicondutores e pelo desenvolvimento de processadores automotivos.

Leia mais

Impacto da IA generativa

Capacidades avançadas e desenvolvimento acelerado de aplicações de IA para chiplets impulsionaram o crescimento do mercado

A IA generativa está influenciando significativamente o desenvolvimento e a aplicação da tecnologia de chips, remodelando a forma como os projetos de semicondutores são abordados. Os chips permitem a criação de chips de IA mais poderosos, dividindo funcionalidades complexas em módulos menores e especializados. Essa abordagem modular permite que os fabricantes otimizem o desempenho selecionando os melhores chips para tarefas específicas, aumentando assim a flexibilidade do projeto e reduzindo os custos associados aos projetos monolíticos tradicionais.

Além disso, a integração da tecnologia de chips é crucial para acelerar aplicações generativas de IA, especialmente na computação de ponta. Ao facilitar o processamento mais rápido de dados e reduzir a latência, os chips permitem uma implantação mais eficiente de modelos de IA em vários setores. Isto é particularmente relevante à medida que cresce a procura por processamento de dados em tempo real. Devido à crescente procura por chips de IA, os especialistas do setor prevêem um crescimento substancial no setor de memória de alta largura de banda (HBM), com um aumento estimado de 331% este ano e 124% em 2025, de acordo com um analista do setor.

Tendências do mercado de chips

Crescentes integrações de memória de alta largura de banda para impulsionar a expansão do mercado

A crescente integração de memória de alta largura de banda está se tornando uma tendência importante para o crescimento do mercado de chips, à medida que cargas de trabalho com uso intensivo de computação exigem cada vez mais movimentos de dados mais rápidos e com maior eficiência energética. As arquiteturas de chiplet permitem que a memória seja colocada mais próxima das matrizes de computação usando pacotes avançados, reduzindo significativamente a latência e o consumo de energia associados ao acesso à memória fora do chip.

À medida que a computação é dimensionada em vários chips, os pools de memória compartilhados de alta largura de banda permitem melhor balanceamento e utilização da carga de trabalho. Essa flexibilidade de design permite que os fornecedores personalizem a capacidade de memória e a largura de banda independentemente da lógica computacional, acelerando a personalização do produto. Por exemplo,

- O blog de desenvolvimento da plataforma Rubin da Nvidia fala sobre seis novos chips e um design multi-chiplet coordenado para alimentar a infraestrutura de IA de próxima geração, refletindo a mudança da indústria em direção a arquiteturas modulares de computação e memória que permitem melhor utilização e distribuição de carga de trabalho.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento da inovação na gestão térmica e de energia alimenta o crescimento do mercado

O aumento da inovação no gerenciamento térmico e de energia está se tornando um facilitador crítico para o desenvolvimento do mercado de chips, à medida que as arquiteturas multi-die levam a densidade de energia muito além do tradicionalembalagemlimites. Materiais avançados de interface térmica, dissipadores de calor integrados e soluções de resfriamento localizadas estão permitindo que chips densamente compactados operem com maior desempenho sustentado sem estrangulamento. Inovações no fornecimento de energia, como regulação de tensão distribuída e roteamento de energia otimizado entre chips, estão reduzindo a queda de IR e melhorando a eficiência energética no nível do sistema. Por exemplo,

- Em maio de 2025, a Marvell lançou uma plataforma de empacotamento de múltiplas matrizes para aceleradores de IA personalizados que aborda explicitamente o consumo de energia e o manuseio térmico, enfatizando a eficiência aprimorada de interconexão entre matrizes e o desempenho de energia do sistema.

Essas melhorias tornam viável escalar cargas de trabalho com uso intensivo de computação, mantendo a confiabilidade e a estabilidade do desempenho a longo prazo.

RESTRIÇÕES DE MERCADO

A dependência da infraestrutura de fabricação avançada dificulta a expansão do mercado

A dependência de infraestruturas de produção avançadas dificulta significativamente a expansão do mercado de chips, concentrando capacidades críticas num conjunto limitado de intervenientes globais.

As arquiteturas de chips dependem fortemente de fundições de ponta, linhas de empacotamento avançadas e instalações OSAT especializadas que suportam integração 2,5D e 3D. A disponibilidade limitada destas instalações cria gargalos de capacidade, atrasando os prazos de produção e aumentando os custos. A necessidade de equipamentos altamente especializados e conhecimentos especializados em processos levanta barreiras de entrada para pequenas empresas de semicondutores e novos participantes no mercado.

Além disso, o forte acoplamento entre a fabricação de wafers e a embalagem final exige uma coordenação estreita em toda a cadeia de abastecimento, aumentando a complexidade operacional e o risco de execução. Os factores geopolíticos e os desequilíbrios industriais regionais amplificam ainda mais a vulnerabilidade às perturbações. Como resultado, a expansão do mercado continua limitada pela disponibilidade da infra-estrutura e não pela procura do mercado final, retardando a adopção mais ampla de arquitecturas baseadas em chips.

OPORTUNIDADES DE MERCADO

O aumento da expansão do ecossistema e os modelos de parceria criam oportunidades significativas para o mercado

A crescente expansão do ecossistema de chips e o surgimento de modelos baseados em parcerias estão a criar oportunidades de crescimento significativas, reduzindo as barreiras à adoção e acelerando a inovação. A colaboração entre empresas sem fábrica, fundições, OSATs, fornecedores de EDA e provedores de IP está permitindo fluxos de trabalho mais integrados e eficientes do projeto à fabricação. Essas parcerias reduzem a complexidade da integração alinhando regras de design de chips, requisitos de embalagem e processos de validação no início do ciclo de desenvolvimento.

À medida que os ecossistemas amadurecem, surgem plataformas de referência e IP de chips reutilizáveis, permitindo às empresas encurtar os prazos de desenvolvimento e reduzir os riscos de engenharia. A colaboração entre setores também incentiva a interoperabilidade, apoiando estratégias de fornecimento de vários fornecedores e melhorando a resiliência da cadeia de abastecimento. Por exemplo,

- Em janeiro de 2026, a Cadence anunciou um ecossistema de chips com parceiros IP, incluindo Arm, Arteris e outros, para fornecer soluções de chips pré-validados e simplificar os fluxos de trabalho de design. Isto abordará diretamente os riscos de engenharia e as barreiras de interoperabilidade.

Análise de Segmentação

Por tecnologia de embalagem

Crescente implantação de tecnologia de embalagem 2,5D/3D para impulsionar o crescimento segmentar

Com base na tecnologia de embalagem, o mercado é dividido em 2,5D/3D, Flip Chip Chip Scale Package (FCCSP), Flip Chip Ball Grid Array (FCBGA), Fan-Out (FO), System-in-Package (SiP) e Wafer-Level Chip Scale Package (WLCSP).

2.5D/3D foi responsável pela maior participação de mercado, pois permite a integração direta de chips de computação com memória de alta largura de banda, o que é essencial para treinamento de IA e hiperescalacentro de dadosprocessadores. Tecnologias como CoWoS e Foveros suportam alta densidade e já são utilizadas em produtos comerciais da NVIDIA e Intel. Essas abordagens também melhoram a economia de rendimento, permitindo a combinação de matrizes menores em vez de produzir grandes chips monolíticos em nós avançados. Espera-se que o segmento 2,5D/3D lidere o mercado, contribuindo com 33,00% globalmente em 2026.

Prevê-se que o fan-out (FO) aumente com um CAGR de 26,2% durante o período de previsão, devido à sua capacidade de fornecer integração heterogênea de baixo custo para chips que não requerem interpositores de silício. Ele é cada vez mais usado para integrar matrizes de E/S, processadores de IA de ponta e chips automotivos, onde custo e volume são fatores-chave. A fabricação distribuída em nível de painel também permite maior eficiência de produção e melhor escalabilidade.

Por processador

Adoção antecipada e em larga escala da arquitetura de chips em servidores para impulsionar o crescimento do segmento de unidades de processamento central

Com base no processador, o mercado é dividido em Unidade Central de Processamento (CPU), Unidade de Processamento Gráfico (GPU), Unidade de Processamento de Aplicativos (APU), Coprocessador de Circuito Integrado Específico do Processador de Inteligência Artificial (AI ASIC), Field Programmable Gate Array (FPGA).

A Unidade Central de Processamento (CPU) foi responsável pela maior participação de mercado, principalmente devido à adoção precoce e em grande escala da arquitetura de chips em processadores de servidores e data centers para melhorar a escalabilidade central e a eficiência de fabricação. Fornecedores líderes como Advanced Micro Devices e Intel implementaram amplamente CPUs baseadas em chips para aumentar a contagem de núcleos e, ao mesmo tempo, manter um rendimento aceitável em nós avançados. Essa abordagem permite a separação de matrizes de computação e de E/S, possibilitando a otimização em diferentes tecnologias de processo. O segmento de unidade central de processamento (CPU) será responsável por 30,02% do mercado em 2026.

Prevê-se que o coprocessador de circuito integrado específico do processador de inteligência artificial (AI ASIC) aumente com um CAGR de 27,7% durante o período de previsão, impulsionado pela crescente implantação de aceleradores de IA personalizados projetados usando arquiteturas baseadas em chips para cargas de trabalho de treinamento e inferência. Empresas como NVIDIA e Broadcom estão desenvolvendo processadores modulares de IA para melhorar a escalabilidade do desempenho e integrar memória de alta largura de banda com eficiência.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Implantação em larga escala de chips em eletrônicos empresariais para impulsionar o crescimento segmental

Com base na aplicação, o mercado é dividido em eletrônicos empresariais,eletrônicos de consumo, automotivo, automação industrial, militar e aeroespacial e outros (saúde, etc.).

A eletrônica empresarial foi responsável pela maior participação de mercado, principalmente devido à ampla adoção de processadores baseados em chips em data centers, infraestrutura em nuvem e equipamentos de rede para alcançar maior densidade e escalabilidade computacional. Os principais fornecedores de nuvem e processadores, incluindo Intel e Advanced Micro Devices, já implantaram CPUs e aceleradores de servidores baseados em chips. Essa arquitetura também permite atualizações mais rápidas de produtos, reutilizando chips existentes em múltiplas plataformas. A crescente expansão do data center em hiperescala continua a impulsionar a forte demanda deste segmento. Espera-se que o segmento de eletrônicos empresariais responda por 27,42% do mercado em 2026.

Prevê-se que o segmento automotivo aumente com um CAGR de 26,3% durante o período de previsão, impulsionado pelos crescentes requisitos de semicondutores para direção autônoma, sistemas avançados de assistência ao motorista e plataformas de veículos definidas por software. Os chips permitem a integração de aceleradores de IA, processadores de sensores e componentes de conectividade em um único pacote, melhorando o desempenho e reduzindo a complexidade do sistema

Perspectiva Regional do Mercado de Chiplets

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America Chiplets Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável por US$ 20,02 bilhões em 2025, representando 36,66% da participação de mercado global, e deve atingir US$ 24,35 bilhões em 2026. O crescimento do mercado na América do Norte é impulsionado pela forte presença de grandes desenvolvedores de processadores e chips de IA, como Intel, Advanced Micro Devices e NVIDIA. A região se beneficia da alta demanda por processadores baseados em chips em data centers de hiperescala, infraestrutura de inteligência artificial ecomputação em nuvem. Além disso, investimentos significativos em embalagens avançadas, integração heterogênea e fabricação nacional de semicondutores estão acelerando a inovação

Mercado de Chiplets dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA liderou a receita de 14,33 mil milhões de dólares em 2025, representando cerca de 26,0% das vendas globais.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico detinha 31,82% do mercado global, atingindo uma avaliação de 17,38 mil milhões de dólares, e deverá crescer para 21,42 mil milhões de dólares em 2026. A região serve como um centro global para tecnologias de embalagem avançadas, incluindo 2,5D, 3D e integração fan-out, que são essenciais para a adoção de chips. A crescente procura por processadores de IA, computação de alto desempenho e infraestrutura 5G na China, Taiwan, Coreia do Sul e Japão está a acelerar ainda mais o crescimento. Além disso, um forte ecossistema de produção, uma força de trabalho qualificada e investimentos contínuos na expansão da capacidade de semicondutores estão a apoiar a expansão do mercado regional.

Mercado de Chiplets do Japão

O mercado japonês em 2025 representou 3,99 mil milhões de dólares, representando cerca de 7,0% das receitas globais. O crescimento do mercado do Japão é atribuído a um forte foco em embalagens avançadas de semicondutores e no desenvolvimento de processadores de próxima geração para aplicações automotivas e industriais. Empresas nacionais como Renesas Electronics e Sony Semiconductor Solutions estão investindo em integração heterogênea para dar suporte a plataformas de IA, imagem e computação automotiva.

Mercado de chips na China

O mercado da China deverá ser um dos maiores do mundo, com receitas em 2025 avaliadas em 6,13 mil milhões de dólares, representando cerca de 11% das vendas globais.

Mercado indiano de chips

O mercado da Índia em 2025 foi avaliado em 2,33 mil milhões de dólares, representando cerca de 4% das receitas globais.

Europa

O mercado europeu foi avaliado em 11,31 mil milhões de dólares em 2025, capturando 20,70% das receitas globais, e estima-se que atinja 13,95 mil milhões de dólares em 2026. Prevê-se que a Europa registe a maior taxa de crescimento de 25,8% nos próximos anos. Este crescimento deve-se à forte procura de veículos eléctricos, automação industrial e sistemas baseados em IA, que estão a acelerar a adopção. Iniciativas governamentais no âmbito regional semicondutorprogramas e colaborações com parceiros do ecossistema global estão apoiando ainda mais a expansão do mercado.

Mercado de chips no Reino Unido

O mercado do Reino Unido em 2025 foi avaliado em 2,42 mil milhões de dólares, representando cerca de 4,0% das receitas globais.

Mercado de Chiplets da Alemanha

O mercado alemão deverá atingir aproximadamente 2,20 mil milhões de dólares em 2025, o equivalente a cerca de 4,0% das vendas globais.

Resto do mundo

Espera-se que as regiões da América do Sul e do Oriente Médio e África testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América do Sul atingiu uma avaliação de 1,95 mil milhões de dólares em 2025. O crescimento do mercado da América do Sul e do Médio Oriente e África deve-se à expansão das redes 5G, que está a criar procura por redes avançadas e processadores de ponta, onde os chips ajudam a melhorar o desempenho e a reduzir o consumo de energia. O Médio Oriente e África contribuíram com aproximadamente 3,94 mil milhões de dólares para o mercado global em 2025, representando 7,22% de participação, e deverá atingir 4,74 mil milhões de dólares em 2026. No Médio Oriente e África, o CCG representou um valor de 1,49 mil milhões de dólares em 2025. A região da América Latina capturou 3,59% do mercado global em 2025, gerando 1,96 mil milhões de dólares em receitas, e deverá atingir 2,34 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais empresas expandindo capacidade de embalagem avançada e formando alianças estratégicas de ecossistemas para reforçar vantagem competitiva

Os participantes da indústria de chips estão priorizando a expansão de pacotes avançados e recursos de integração heterogêneos para dar suporte à crescente demanda de IA, data center e aplicativos de computação de alto desempenho. Os principais fabricantes estão ampliando tecnologias como o interposer 2,5D e o empilhamento 3D, estabelecendo novas linhas de embalagem e aprimorando os recursos de integração de back-end. Por exemplo, a Taiwan Semiconductor Manufacturing Company e a Samsung Electronics estão a aumentar a sua capacidade de integração avançada para suportar processadores de próxima geração. Esta abordagem ajuda a reduzir as restrições de fornecimento e garante a entrega oportuna de programas de computação de grande volume.

As empresas também estão firmando parcerias de ecossistema de longa duração com fornecedores de processadores, provedores de nuvem e especialistas em embalagens para garantir fluxo de negócios estável e alinhamento tecnológico.

LISTA DAS PRINCIPAIS EMPRESAS DE CHIPLETS PERFILADAS

- Corporação Intel(NÓS.)

- Advanced Micro Devices, Inc. (AMD) (EUA)

- Corporação NVIDIA(NÓS.)

- Semicondutores de Taiwan (Taiwan)

- Grupo ASE (Taiwan)

- GlobalFoundries (EUA)

- Sinopse, Inc.(NÓS.)

- (EUA)

- Marvell (EUA)

- Samsung (Coreia do Sul)

- Corporação IBM(NÓS.)

- Tecnologia Amkor(NÓS.)

- Braço (EUA)

- ASMPT (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026:Cadence fez parceria com Arm, Samsung Foundry, Arteris, eMemory, M31, Silicon Creations, Trilinear e ProteanTecs para lançar um ecossistema de Chiplet Spec-to-Packaged Parts, com o objetivo de simplificar o desenvolvimento de chiplets e acelerar o tempo de lançamento no mercado para IA física, data center e aplicações HPC.

- Dezembro de 2025:A Intel apresentou um pacote conceitual de processador multi-chiplet extremo que pode ser dimensionado até 12 vezes o tamanho dos maiores chips de IA da atualidade, integrando até 16 chips de computação, 24 pilhas HBM5 e múltiplas matrizes de base usando embalagens avançadas 2,5D e 3D.

- Outubro de 2025:A GlobalFoundries juntou-se ao Programa de Chiplets Automotivos da imec como um importante parceiro de fundição, ao lado de empresas como Infineon e STATS ChipPAC. O programa visa acelerar arquiteturas baseadas em chips para veículos definidos por software de próxima geração, abordando os limites dos chips monolíticos tradicionais.

- Outubro de 2025:A Marvell adquiriu a Celestial AI para acelerar sua estratégia de conectividade baseada em chips para data centers de IA de próxima geração. O acordo adiciona IA CelestialFotônicoTecnologia de chip óptico de tecido, permitindo E/S óptica de alta largura de banda e baixa latência que pode ser empacotada com XPUs e switches.

- Abril de 2025:A TSMC revelou planos para oferecer suporte a processadores multi-chiplet extremos usando embalagens CoWoS e 3DFabric de próxima geração, permitindo montagens de até 9,5× tamanho de retículo em substratos muito grandes. Esses designs baseados em chips podem oferecer até 40x o desempenho dos processadores padrão, consumindo cerca de 1.000 W, integrando múltiplas matrizes lógicas.

COBERTURA DO RELATÓRIO

A análise global do mercado de chips inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, candidatos em pipeline, ambiente regulatório e lançamentos de produtos. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria e a prevalência nas principais regiões. O relatório de pesquisa de mercado global também fornece um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 23,1% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tecnologia de embalagem, por processador, por aplicativo e região |

| Por tecnologia de embalagem |

|

| Por processador |

|

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 54,49 mil milhões de dólares em 2025 e deverá atingir 350,79 mil milhões de dólares em 2034.

Em 2025, o valor de mercado era de US$ 20,00 bilhões.

Espera-se que o mercado de dispositivos apresente um CAGR de 23,1% durante o período de previsão.

Por aplicação, espera-se que a eletrônica empresarial lidere o mercado.

O aumento da inovação na gestão térmica e de energia alimenta o crescimento do mercado

Intel, AMD, Taiwan Semiconductor e IBM Corporation são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco