Tamanho do mercado de sustentabilidade em nuvem, análise de participação e indústria, por solução (gestão de pegada de carbono, otimização de nuvem sustentável e infraestrutura de nuvem verde), por implantação (nuvem pública, nuvem privada e nuvem híbrida), por tipo de empresa (grandes empresas e pequenas e médias empresas (PMEs)), por usuário final (TI & Telecom, BFSI, saúde, varejo, manufatura e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

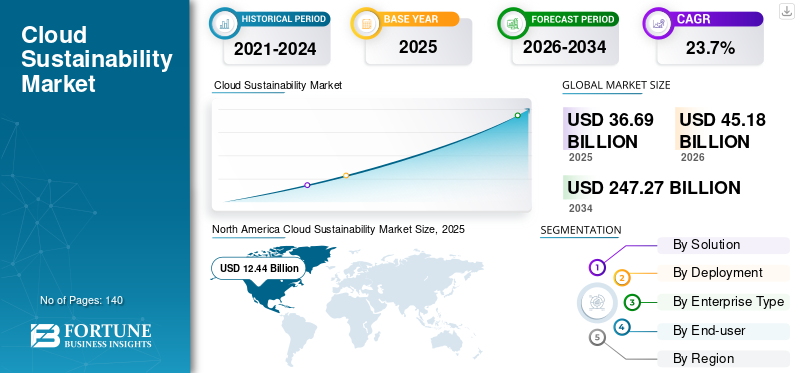

O tamanho do mercado global de sustentabilidade em nuvem foi avaliado em US$ 36,69 bilhões em 2025. O mercado deverá crescer de US$ 45,18 bilhões em 2026 para US$ 247,27 bilhões até 2034, exibindo um CAGR de 23,7% durante o período de previsão. A América do Norte dominou o mercado de sustentabilidade em nuvem com uma participação de mercado de 33,90% em 2025.

O mercado global de sustentabilidade da nuvem abrange soluções e serviços, incluindo gestão da pegada de carbono, otimização sustentável da nuvem e infraestrutura de nuvem verde, fornecidos em ambientes de nuvem pública, privada e híbrida para ajudar as empresas a mitigar o impacto ambiental das suas operações na nuvem. É usado por grandes empresas e pequenas e médias empresas (PMEs) em vários setores, incluindo TI etelecomunicações, BFSI, saúde, varejo, manufatura e governo, para medir, gerenciar e minimizar o uso e as emissões de energia relacionadas à nuvem.

O mercado é impulsionado pelos crescentes requisitos de relatórios climáticos, pelas pressões sobre os custos de energia, pelo uso crescente de IA e ML para operações ambientais e pela maior procura empresarial por infraestruturas de nuvem sustentáveis. As principais empresas que operam no mercado incluem Amazon Web Services, Inc., Microsoft Azure, Google LLC, IBM Corporation, Oracle Corporation, SAP SE, Salesforce, Inc., Dell Technologies Inc., Equinix, Inc., e Nutanix, Inc.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de sustentabilidade na nuvem

- Tamanho do mercado em 2025: US$ 36,69 bilhões

- Tamanho do mercado em 2026: US$ 45,18 bilhões

- Tamanho do mercado previsto para 2034: US$ 247,27 bilhões

- CAGR: 23,7% de 2026–2034

- A América do Norte dominou o mercado de sustentabilidade em nuvem com uma participação de mercado de 33,90% em 2025.

- Espera-se que a Gestão da Pegada de Carbono cresça a um CAGR máximo de 25,3%.

- A nuvem híbrida deverá crescer no maior CAGR de 25,2%.

América do Norte

A América do Norte liderou o mercado com um valor de 12,44 mil milhões de dólares em 2025, apoiado pela forte adoção da nuvem, infraestrutura digital avançada e compromissos crescentes de emissões líquidas zero.

Europa

A Europa foi responsável pela segunda maior quota de mercado, impulsionada por regulamentações ambientais rigorosas e por investimentos crescentes em operações sustentáveis na nuvem.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico registre o maior CAGR durante o período de previsão devido à rápida transformação digital, à expansão da infraestrutura do data center e ao aumento das iniciativas de sustentabilidade.

NÓS.

O país continua a ser um grande contribuidor para o crescimento do mercado, apoiado por investimentos em nuvem em hiperescala, adoção de energia renovável e foco crescente na conformidade ESG.

Japão

As crescentes iniciativas de migração para a nuvem, os programas de eficiência energética e as metas de sustentabilidade corporativa estão acelerando a demanda por soluções de sustentabilidade na nuvem em todo o país.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O crescente foco empresarial em metas Net-Zero e ESG acelera a adoção de práticas de sustentabilidade na nuvem

O crescente compromisso empresarial com as metas líquidas zero e ESG é um fator-chave que acelera a adoção de soluções de sustentabilidade na nuvem. Por exemplo,

- De acordo com o Net Zero Stocktake 2025 do NewClimate Institute, 63% das empresas cotadas em bolsa a nível mundial estabeleceram metas de emissões líquidas zero, representando aproximadamente 36,6 biliões de dólares em receitas anuais.

As organizações de todos os setores estão cada vez mais a dar prioridade à neutralidade carbónica e à responsabilidade ambiental, o que leva a maiores investimentos em ferramentas que medem e otimizam as emissões relacionadas com a nuvem. Esta mudança é ainda reforçada pelos mandatos internos de sustentabilidade e pelas expectativas das partes interessadas, que exigem que as empresas demonstrem progressos mensuráveis em direção às metas climáticas. Como resultado, as empresas estão a aproveitar plataformas de sustentabilidade na nuvem para alinhar as suas operações digitais com estratégias ESG de longo prazo e requisitos de conformidade regulamentar.

RESTRIÇÕES DE MERCADO

Alta complexidade de implementação e padronização limitada restringem a expansão do mercado

Uma restrição importante no mercado de sustentabilidade em nuvem é a alta complexidade envolvida na integração de ferramentas de medição e otimização de carbono em diversos ambientes de nuvem. Muitas organizações enfrentam fontes de dados inconsistentes, sistemas fragmentados e metodologias diferentes para calcular as emissões relacionadas à nuvem. Este desafio é ainda amplificado pela falta de normas globalmente aceites para a contabilização do carbono na nuvem, o que cria incerteza e retarda a adoção. Como resultado, as empresas atrasam ou limitam os investimentos em soluções de sustentabilidade na nuvem devido a encargos técnicos e operacionais percebidos.

OPORTUNIDADES DE MERCADO

A crescente demanda por serviços em nuvem focados na sustentabilidade entre as PMEs cria oportunidades de mercado

Uma oportunidade significativa no mercado de sustentabilidade na nuvem reside na expansão de soluções personalizadas para pequenas e médias empresas (PME). Embora as grandes empresas tenham sido pioneiras na adoção de iniciativas de nuvem orientadas por ESG, muitas PME estão apenas a começar a formalizar as suas estratégias de sustentabilidade e carecem de conhecimentos ou ferramentas internas. Por exemplo,

- De acordo com o Institute of Chartered Accountants de Inglaterra e País de Gales, apenas 8% das PME reportam atualmente questões de sustentabilidade, indicando um grande mercado mal servido para soluções de sustentabilidade personalizadas.

Os fornecedores podem aproveitar essa lacuna oferecendo pacotes de sustentabilidade em nuvem simplificados, econômicos e pré-configurados que reúnem recursos de rastreamento, otimização e relatórios de carbono. Este segmento representa uma base considerável de clientes inexplorados, criando espaço para ofertas escalonáveis e baseadas em assinaturas que impulsionam o crescimento do mercado e a adoção mais ampla de práticas sustentáveis de nuvem.

TENDÊNCIAS DO MERCADO DE SUSTENTABILIDADE DA NUVEM

A crescente adoção do gerenciamento de nuvem consciente do carbono e do monitoramento de emissões em tempo real alimenta novas tendências de mercado

A crescente integração do gerenciamento de carga de trabalho consciente do carbono e do monitoramento de emissões em tempo real nas plataformas de nuvem impulsiona o crescimento do mercado de sustentabilidade em nuvem. Por exemplo,

- De acordo com especialistas do setor, até 2026, 50% das organizações adotarão monitoramento baseado na sustentabilidade para reduzir o consumo de energia e as métricas de pegada de carbono para seusnuvem híbrida

Os provedores de nuvem e as empresas estão incorporando painéis e análises que quantificam o consumo de energia e a produção de carbono associada no nível da carga de trabalho, do aplicativo e da unidade de negócios. Esse recurso permite que as equipes de TI transfiram cargas de trabalho entre regiões, períodos ou tipos de infraestrutura com base na intensidade relativa de carbono das fontes de energia, e não apenas no custo. Como resultado, as organizações estão migrando de relatórios de sustentabilidade estáticos para a otimização contínua e orientada por dados de seus ambientes de nuvem.

Análise de Segmentação

Por solução

Infraestrutura de nuvem verde domina devido à crescente demanda por data centers sustentáveis

Com base na solução, o mercado é dividido em gestão da pegada de carbono, otimização sustentável da nuvem e infraestrutura de nuvem verde.

A infraestrutura de nuvem verde detém a maior parcela, à medida que as organizações priorizamcentros de dados verdes,instalações com energia renovável e hardware otimizado como etapa fundamental para reduzir o impacto ambiental das operações em nuvem. Além disso, os principais fornecedores de serviços em nuvem já realizaram investimentos substanciais em despesas de capital (capex) em infraestruturas verdes, resultando em grandes e recorrentes fluxos de receitas provenientes das cargas de trabalho empresariais existentes.

Espera-se que a Gestão da Pegada de Carbono cresça a um CAGR máximo de 25,3%, à medida que as empresas procuram cada vez mais visibilidade granular do Âmbito 2 e das emissões do Âmbito 3 relacionadas com a nuvem para cumprir os requisitos de divulgação regulamentar e de relatórios ESG. A crescente necessidade de rastreamento automatizado, benchmarking e dados de sustentabilidade prontos para auditoria está impulsionando a adoção acelerada de plataformas avançadas de contabilidade e análise de carbono.

Por implantação

A nuvem pública domina o crescimento do mercado devido à infraestrutura madura e eficiente em termos energéticos

Com base na implantação, o mercado é separado em nuvem pública,nuvem privadae nuvem híbrida.

A nuvem pública lidera o mercado, pois os provedores de hiperescala oferecem infraestrutura madura, distribuída globalmente e com otimização de energia que permite acesso rápido e de baixo custo a recursos de computação sustentáveis. As empresas também percebem a nuvem pública como uma forma eficaz de consolidar cargas de trabalho de ambientes locais ineficientes, melhorando assim o desempenho em termos de custos e de carbono.

A nuvem híbrida deverá crescer no maior CAGR de 25,2% à medida que as organizações adotam ambientes mistos para equilibrar as necessidades regulatórias, de residência de dados e de latência, ao mesmo tempo em que aproveitam os recursos das nuvens públicas verdes. Este modelo permite que as empresas modernizem progressivamente os sistemas legados no local e integrem controles de sustentabilidade em ambientes públicos e privados, impulsionando uma adoção incremental mais rápida.

Por tipo de empresa

Grandes empresas dominam o desenvolvimento do mercado devido aos maiores gastos em TI e às prioridades ESG

Com base no tipo de empresa, o mercado é dividido em grandes empresas e pequenas e médias empresas (PME).

As grandes empresas detêm a participação máxima devido à sua maior capacidade de gastos em TI, às operações globais complexas e à maior pressão dos reguladores, investidores e clientes para demonstrar o progresso ESG. Essas organizações são pioneiras na adoção de programas de transformação em nuvem com foco na sustentabilidade e normalmente se envolvem em contratos de alto valor e longo prazo com provedores de nuvem.

Espera-se que as PME registrem o maior CAGR de 25,3% à medida que as ferramentas de sustentabilidade nativas da nuvem e baseadas em assinatura se tornam mais acessíveis e mais fáceis de implementar, eliminando a necessidade de amplo conhecimento interno. A crescente consciência das expectativas regulamentares e dos requisitos de sustentabilidade da cadeia de abastecimento está a levar as PME a adoptar soluções leves para o rastreio de emissões e optimização da nuvem verde.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de TI e telecomunicações domina o mercado devido ao alto uso da nuvem e à adoção precoce da sustentabilidade

O mercado de usuários finais é segmentado em TI e telecomunicações, BFSI, saúde, varejo, manufatura e outros setores.

TI e Telecom detém a maior participação porque este setor opera data centers e infraestrutura de rede em grande escala, tornando-o um grande consumidor de recursos de nuvem e um dos primeiros a adotar iniciativas de eficiência e descarbonização. Os prestadores de serviços estão cada vez mais a incorporar a sustentabilidade como um diferenciador nas suas ofertas de nuvem e conectividade, expandindo ainda mais a procura neste segmento.

Espera-se que a manufatura registre o maior CAGR de 27,2%, já que fábricas inteligentes, IoT egêmeo digitala adoção aumenta a dependência de infraestrutura em nuvem com eficiência energética. A crescente pressão para descarbonizar as operações e as cadeias de abastecimento acelera ainda mais a adoção da nuvem sustentável.

Perspectiva Regional do Mercado de Sustentabilidade em Nuvem

Por região, o mercado é categorizado em América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

América do Norte

North America Cloud Sustainability Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte domina o mercado de sustentabilidade da nuvem devido à sua alta taxa de adoção da nuvem, à presença de data centers em hiperescala e à forte concentração dos principais provedores de nuvem e fornecedores de tecnologia. As empresas da região são pioneiras na adoção de estruturas ESG e de compromissos líquidos zero, o que impulsiona investimentos substanciais em infraestrutura de nuvem verdee ferramentas de gestão de carbono. Além disso, as discussões regulamentares de apoio dos EUA, o acesso a fontes de energia renováveis e os ecossistemas digitais maduros reforçam ainda mais a posição de liderança da América do Norte no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Europa

A Europa detém a segunda maior quota de mercado de sustentabilidade na nuvem devido às suas rigorosas regulamentações ambientais, incluindo metas climáticas em toda a UE e requisitos de divulgação que obrigam as organizações a descarbonizar as suas operações de TI. As empresas nos principais mercados, incluindo a Alemanha, o Reino Unido e os países nórdicos, estão a implementar proativamente estratégias de nuvem sustentáveis para cumprir as expectativas regulamentares, dos investidores e da sociedade. O forte enfoque político da região na eficiência energética e na integração renovável apoia a procura constante de soluções de sustentabilidade na nuvem.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Ásia-Pacífico

Espera-se que a região Ásia-Pacífico cresça no CAGR mais alto, impulsionada pela rápida adoção da nuvem, acelerandotransformação digitale expansão de data centers em grande escala em países como China, Índia, Japão e Sudeste Asiático. Os governos e as empresas estão a dar cada vez mais prioridade à eficiência energética e à redução das emissões, à medida que a procura de energia proveniente da infraestrutura digital continua a aumentar. À medida que as organizações da região fazem a transição dos modelos tradicionais de TI para os modelos cloud-first, estão a adotar soluções focadas na sustentabilidade para gerir custos e cumprir as regulamentações ambientais emergentes.

Oriente Médio e África e América do Sul

Espera-se que o Oriente Médio e a África e a América do Sul cresçam a uma taxa significativa à medida que os investimentos em infraestrutura em nuvem aceleram e a expansão regionalcentros de dadosintegrar cada vez mais medidas de energia renovável e eficiência. Os governos e as grandes empresas destas regiões estão a começar a adotar agendas ESG formais, que incluem a descarbonização das suas operações de TI e o aumento da transparência em relação às emissões. A crescente digitalização, aliada a implementações de nuvem de raiz que podem ser concebidas com princípios de sustentabilidade desde o início, cria um espaço substancial para a futura expansão do mercado.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes lançam novos produtos usando avanços tecnológicos para fortalecer posição no mercado

Os players lançam novos produtos para melhorar seu posicionamento no mercado, aproveitando os avanços tecnológicos, atendendo às diversas necessidades dos consumidores e permanecendo à frente dos concorrentes. Eles priorizam o aprimoramento do portfólio e colaborações estratégicas, bem como aquisições e parcerias, para fortalecer suas ofertas. Esses lançamentos estratégicos permitem às empresas tecnológicas manter e expandir a sua quota de mercado num cenário em rápida evolução.

LISTA DAS PRINCIPAIS EMPRESAS DE SUSTENTABILIDADE DA NUVEM PERFILADAS

- Amazon Web Services, Inc.(NÓS.)

- Corporação Microsoft(NÓS.)

- Google LLC(NÓS.)

- Corporação IBM (EUA)

- Oracle Corporation (EUA)

- SAP SE(Alemanha)

- Salesforce, Inc. (EUA)

- Dell Technologies Inc. (EUA)

- (EUA)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em novembro de 2025,A Tata Consultancy Services (TCS) lançou o Team SDG Universe, uma plataforma digital interativa projetada para educar as crianças sobre os 17 Objetivos de Desenvolvimento Sustentável (ODS) das Nações Unidas. Este recurso gratuito e baseado em histórias visa ajudar o público mais jovem a compreender, apreciar e adotar princípios focados na sustentabilidade.

- Em novembro de 2025,A Fujitsu, em colaboração com a AWS Japão, estabeleceu um laboratório de criação de negócios para promover a inovação conjunta no âmbito do seu acordo de colaboração estratégica global. O laboratório combina a experiência industrial da Fujitsu com a da AWSIA generativae recursos de nuvem para ajudar os clientes japoneses do setor de varejo e serviços a modernizar sistemas legados e desbloquear novas oportunidades de receita.

- Em junho de 2025,A Salesforce lançou o Agentforce for Net Zero Cloud, uma plataforma unificada baseada em dados destinada a apoiar as equipes no cumprimento dos requisitos de conformidade de sustentabilidade. A solução permite que as organizações reduzam os seus impactos ambientais, fornecendo insights integrados de sustentabilidade.

- Em maio de 2025,A Microsoft introduziu um conjunto de novas soluções e capacidades concebidas para ajudar os utilizadores do Azure a incorporar considerações de sustentabilidade nas suas estratégias de migração para a cloud. Essas melhorias também permitem que as organizações gerenciem e reduzam com mais eficiência a pegada de carbono associada ao uso da nuvem.

- Em abril de 2025,A Accenture expandiu a sua relação estratégica com o Google Cloud através do lançamento de novas capacidades apresentadas no Cloud Next '25. Estas ofertas visam ajudar as organizações a escalar tecnologias avançadas de nuvem e IA, acelerando assim a sua transformação digital.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 23,7% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por solução, por implantação, por tipo de empresa, por usuário final e por região |

| Por solução |

|

| Por implantação |

|

| Por tipo de empresa |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 36,69 mil milhões de dólares em 2025 e deverá atingir 247,27 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 12,44 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 23,7% durante o período de previsão de 2026-2034.

A infraestrutura de nuvem verde liderou o mercado em termos de solução.

O crescente foco empresarial nas metas líquidas zero e ESG acelera a adoção de soluções de sustentabilidade na nuvem.

Amazon Web Services, Inc., Microsoft Corporation e Google LLC são alguns dos players proeminentes no mercado.

A América do Norte dominou o mercado em 2025.

Os principais factores incluem o aumento dos compromissos ESG, padrões de relatórios climáticos mais rigorosos, pressões de custos decorrentes do consumo de energia e a utilização crescente de inteligência artificial e aprendizagem automática para automatizar o rastreio de carbono e fornecer operações na nuvem mais ambientalmente responsáveis.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 140

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco