Tamanho do mercado óptico co-embalado, análise de participação e indústria, por integração (2.5D CPO, 3D CPO, óptica on-board e outros), por taxa de dados (menos de 1,6T, 1,6T, 3,2T e 6,4T e acima), por componente (motor óptico, IC elétrico, fonte de laser, conector e embalagem e outros componentes) por aplicação (centros de dados em nuvem de hiperescala, dados corporativos Centros, Oficiais Centrais de Telecomunicações, Clusters de HPC/AI/ML, Rede e Defesa e Outras Aplicações), Por Uso Final (Provedores de Serviços de Nuvem, Operadoras de Telecomunicações, Governo e Defesa e Outras Indústrias

TAMANHO DO MERCADO DE ÓPTICA CO-EMBALADA E PERSPECTIVAS FUTURAS

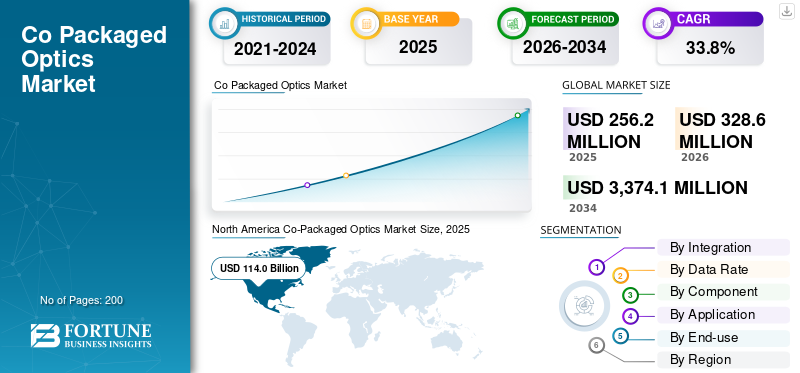

O tamanho global do mercado óptico co-embalado foi avaliado em US$ 256,2 milhões em 2025. O mercado deve crescer de US$ 328,6 milhões em 2026 para US$ 3.374,1 milhões até 2034, exibindo um CAGR de 33,8% durante o período de previsão.

As soluções ópticas integradas integram mecanismos ópticos diretamente com ASICs de comutação ou processadores de alto desempenho para permitir interconexões de largura de banda ultra-alta e baixa latência para nuvem em hiperescala, cargas de trabalho de IA, clusters de HPC, redes de telecomunicações e ambientes de computação de ponta. Ao contrário da óptica conectável tradicional ou das interconexões baseadas em cobre, o CPO fornece taxas de dados mais altas, maior eficiência energética e redução da sobrecarga térmica, ao mesmo tempo em que suporta integração modular, empacotamento 2,5D ou 3D e implantação escalável em vários servidores, racks ecentros de dados.

O rápido crescimento das cargas de trabalho de IA, dos serviços de nuvem em hiperescala, das transferências de dados de vários terabits e do design de data center com foco no consumo de energia está impulsionando a demanda por sistemas ópticos integrados. As organizações estão implantando soluções de CPO para reduzir a potência por bit, minimizar a latência, otimizar a integração do switch ao mecanismo e oferecer suporte à conectividade óptica de alta velocidade preparada para o futuro para ambientes de rede e computação de próxima geração.

Principais players como Intel Corporation, Broadcom Inc., Cisco Systems, Inc. e NVIDIA Corporation estão aprimorando suas ofertas de CPO por meio de mecanismos ópticos integrados, fotônica de silício, embalagens térmicas e otimizadas para energia e projetos de interconexão de alta velocidade. Esses fornecedores se concentram em fornecer soluções que permitem links multiterabit por segundo, co-design óptico-elétrico de alto desempenho, integração modular 2,5D/3D e sistemas prontos para implantação para nuvem em hiperescala, IA e infraestrutura de telecomunicações. Eles também estão impulsionando colaborações de ecossistemas e joint ventures para acelerar a adoção, melhorar a capacidade de fabricação e reduzir o tempo de colocação no mercado de soluções ópticas em conjunto de alta velocidade. Esses fornecedores se concentram em fornecer plataformas que suportam visibilidade de custos em tempo real, otimização de carga de trabalho, controle de orçamento, alocação de custos, detecção de anomalias e governança baseada em políticas para empresas que gerenciam infraestruturas cada vez mais complexas baseadas em nuvem e IA.

Descarregue amostra grátis para saber mais sobre este relatório.

CO-TENDÊNCIAS DE MERCADO DE ÓPTICA EMBALADA

As redes de telecomunicações e de borda estão acelerando a demanda por interconexões ópticas de alta largura de banda

As operadoras de telecomunicações e os data centers de ponta estão explorando cada vez mais a conectividade óptica de alta largura de banda e baixa latência para dar suporte a redes móveis de próxima geração (5G/6G), serviços de ponta empresariais e cargas de trabalho de IA distribuídas, posicionando sistemas ópticos agrupados ou interconexões ópticas densas como parte da evolução da rede de longo prazo. À medida que as operadoras móveis buscam mais capacidade na borda da rede e em links de backhaul para acompanhar a demanda explosiva de dados, as tecnologias ópticas estão ganhando destaque, uma vez que podem fornecer uma taxa de transferência muito maior e menos energia por bit do que as soluções baseadas em cobre. Por exemplo,

- EmJunho de 2026,A joint venture da Dixon Technologies na Índia com a Gemtek Technology para fabricar transceptores ópticos e produtos ópticos de telecomunicações, destacando o investimento do ecossistema de telecomunicações em hardware óptico para apoiar a evolução das necessidades de transporte.

Estes investimentos indicam que os operadores estão a preparar as suas redes não só para taxas de dados mais elevadas, mas também para uma latência mais baixa, maior fiabilidade e preparando a sua infraestrutura para o futuro para serviços habilitados por IA e implementações de borda ultradensas.

Esta tendência também destaca uma oportunidade para os fornecedores de CPO colaborarem com os fornecedores de telecomunicações para oferecer soluções personalizadas que atendam aos rigorosos requisitos de borda e 5G/6G.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Crescimento explosivo de cargas de trabalho de IA e computação de alto desempenho alimentando empresas-Demanda de óptica empacotada

A rápida expansãointeligência artificiale as cargas de trabalho de computação de alto desempenho (HPC) são um importante impulsionador para o crescimento do mercado óptico em pacotes conjuntos, uma vez que essas aplicações impõem enormes demandas à largura de banda e à eficiência da rede do data center. À medida que os modelos de IA crescem e as tarefas de HPC são escalonadas em muitos servidores e aceleradores, a movimentação de dados entre componentes se torna um gargalo crítico que as interconexões de cobre tradicionais não conseguem lidar com eficácia em altas velocidades ou baixo consumo de energia. Por exemplo,

- De acordo com a ET Telecom, a procura de largura de banda de interconexões de centros de dados (DCI) poderá aumentar pelo menos seis vezes nos próximos cinco anos, em grande parte impulsionada pela necessidade de apoiar a formação em IA e o tráfego de inferência, esperando-se que muitas novas instalações sejam dedicadas a cargas de trabalho de IA.

- Além disso, os dados de conectividade do mundo real mostram que as compras de largura de banda para conectividade de data centers aumentaram quase 330% entre 2020 e 2024.

À medida que as operadoras de hiperescala expandiam a infraestrutura óptica para atender ao crescente tráfego relacionado à IA. Essas tendências ressaltam por que as soluções ópticas, especialmente as ópticas em conjunto que trazem interfaces ópticas diretamente para pacotes de silício, estão se tornando essenciais para fornecer links multiterabit por segundo necessários para ambientes modernos de IA e HPC, ao mesmo tempo que melhoram a eficiência energética e reduzem a latência.

RESTRIÇÕES DE MERCADO

Altos custos de integração e complexidade de implantação que limitam a adoção generalizada

O alto custo de integração e implantação é uma grande restrição para o mercado, uma vez que a incorporação de motores ópticos, circuitos integrados fotônicos e resfriamento sofisticado diretamente com ASICs ou XPUs aumenta tanto as despesas de capital quanto a complexidade operacional. Ao contrário da óptica conectável tradicional, onde os componentes são modulares e relativamente baratos, o CPO requer fotônica de precisão, montagem avançada e tolerâncias de alinhamento muito restritas, com a fotônica de silício representando frequentemente 40-50% do custo total do módulo, e os componentes ópticos restantes adicionando outra grande parcela de despesas devido a lasers, detectores e óptica de alta precisão.

Atualmente, esses custos tornam as soluções CPO várias vezes mais caras do que as alternativas conectáveis convencionais, restringindo a adoção principalmente a data centers de hiperescala, onde os ganhos de desempenho justificam o investimento. Em contraste, os segmentos empresariais sensíveis aos custos atrasam a implementação.

OPORTUNIDADES DE MERCADO

Eficiência energética e economia de energia impulsionando a adoção em data centers de hiperescala e de borda

O consumo de energia e a geração de calor são desafios críticos para os data centers modernos, à medida que as velocidades de rede e as cargas de trabalho de IA aumentam rapidamente, forçando as operadoras a repensar como os dados se movem dentro dos racks e entre as malhas. As interconexões de cobre tradicionais tornam-se cada vez mais ineficientes em altas taxas de dados, consumindo energia significativa à medida que longos caminhos elétricos e retemporizadores de alta potência adicionam calor e complexidade. Por exemplo,

- A óptica combinada pode reduzir a energia das interconexões ópticas para apenas cerca de 5% das soluções equivalentes baseadas em cobre, reduzindo significativamente a energia necessária por bit de transmissão de dados e facilitando as demandas de gerenciamento térmico.

Essas economias de energia se traduzem em despesas operacionais reduzidas e tornam o CPO uma opção atraente para data centers centrados em IA e em hiperescala que buscam atender às metas de sustentabilidade e, ao mesmo tempo, oferecer suporte à computação de alta densidade. Por exemplo,

- A integração da óptica mais próxima do ASIC reduz as perdas elétricas e a sobrecarga de energia, ajudando os projetistas de rede a avançar em direção a links de 800 Gbps e 1,6 Tbps sem custos de energia proporcionalmente mais altos.

Análise de Segmentação

Por uso final

Mercado dominado pelo segmento de provedores de serviços em nuvem, impulsionado por extenso tráfego interno de dados e investimento em infraestrutura

Com base no uso final, o mercado é segmentado em provedores de serviços em nuvem, operadoras de telecomunicações, governo e defesa e outras indústrias (serviços financeiros, saúde).

O segmento de provedores de serviços em nuvem detinha a participação majoritária do mercado em 2024 e continuou seu domínio em 2025 com uma participação de 51,9%, já que os data centers em hiperescala estão na vanguarda da adoção de interconexões de alta largura de banda e baixa latência para suportar IA, computação em nuvem e cargas de trabalho de armazenamento em grande escala. Seus enormes requisitos internos de movimentação de dados tornam as interconexões de cobre tradicionais ineficientes, empurrando-as para soluções de CPO. Além disso, eles têm os recursos financeiros e o conhecimento técnico para implantar mecanismos ópticos avançados em escala, e sua rápida expansão de rede para IA e serviços em nuvem acelera ainda mais a adoção de CPO em comparação com operadoras de telecomunicações ou outros setores.

Espera-se que o segmento de operadoras de telecomunicações testemunhe o maior CAGR de 37,4% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Integração

Mercado dominado pelo segmento CPO 2.5D devido à capacidade de fabricação e implantação escalável

Com base na integração, o mercado é segmentado em CPO 2,5D, CPO 3D, óptica embarcada, entre outros (circuitos integrados fotônicos, integração híbrida).

O segmento CPO 2.5D detinha a participação majoritária do mercado em 2024 e continuou seu domínio em 2025 com 45,7% de participação, pois oferece um equilíbrio entre desempenho, capacidade de fabricação e custo. Ao contrário do CPO 3D, que requer empilhamento vertical completo e gerenciamento térmico complexo, o 2.5D usa integração lado a lado do mecanismo óptico e ASIC em um intermediário, simplificando a montagem e melhorando o rendimento. Ele também oferece alta largura de banda e baixa latência, adequado para data centers em hiperescala, além de ser mais fácil de produzir em escala do que soluções 3D completas. Essa combinação de alto desempenho, menor risco e custo relativamente menor torna o 2,5D a escolha preferida para implantações iniciais e em grande escala.

Espera-se que o segmento 3D CPO testemunhe o maior CAGR de 37,6% durante o período de previsão.

Por taxa de dados

Segmento 1.6T detinha participação majoritária devido ao desempenho ideal e viabilidade de adoção

Com base na taxa de dados, o mercado é categorizado em menos de 1,6T, 1,6T, 3,2T e 6,4T e acima.

O segmento 1.6T detinha a participação majoritária do mercado de taxa de dados em 2024 e manteve seu domínio com uma participação de 41,3% em 2025, pois atende aos requisitos de desempenho das atuais aplicações de hiperescala e data center em nuvem, ao mesmo tempo que permanece viável para produção em larga escala. Ele fornece largura de banda suficiente para IA,computação em nuvem, e cargas de trabalho de alto desempenho sem os maiores desafios de complexidade, custo e gerenciamento térmico associados a 3,2T ou 6,4T e superiores. Esse equilíbrio entre desempenho e capacidade de fabricação levou à ampla adoção de links 1.6T em implantações de data centers.

Espera-se que o segmento 6.4T e superior testemunhe o maior CAGR de 44,7% durante o período de previsão.

Por componente

O segmento de mecanismo óptico capturou a maior parte da participação, pois é um facilitador central da transmissão óptica de alta velocidade

Com base no componente, o mercado é categorizado em motor óptico, IC elétrico, fonte de laser, conector e embalagem e outros componentes (controladores, elementos passivos, etc.).

O segmento de motores ópticos detinha a participação majoritária do mercado de componentes em 2024 e manteve seu domínio com uma participação de 41,5% em 2025, pois serve como o subsistema central que executa funções ópticas críticas, incluindo transmissão de luz, modulação de sinal e gerenciamento de comprimento de onda. A crescente implantação de transceptores ópticos de alta velocidade em infraestrutura de IA, data centers em nuvem e equipamentos de rede de próxima geração aumentou significativamente a demanda por mecanismos ópticos avançados. Além disso, os motores ópticos são responsáveis por uma parcela substancial do custo total do transceptor devido ao seu design complexo, requisitos de fabricação de precisão e impacto no desempenho, o que contribui para a sua posição dominante no mercado.

Espera-se que o segmento de fontes de laser testemunhe o segundo maior CAGR de 39,9% durante o período de previsão.

Por aplicativo

Segmento de data centers em nuvem de hiperescala liderou o mercado com altas demandas de IA e carga de trabalho em nuvem

Com base na aplicação, o mercado é categorizado em data centers em nuvem de hiperescala, data centers corporativos, escritórios centrais de telecomunicações, clusters HPC/AI/ML, redes e defesa e outras aplicações (computação de ponta, redes industriais, etc.).

O segmento de data centers em nuvem de hiperescala detinha a participação majoritária do mercado de aplicativos em 2024. Em 2025, o segmento continuou seu domínio com uma participação de 40,0%, pois geram o maior tráfego de dados interno e exigem largura de banda ultra-alta e interconexões de baixa latência para suportar cargas de trabalho de IA, armazenamento em grande escala e serviços em nuvem. Sua ampla implantação de GPUs, TPUs e switches de alto desempenho cria uma necessidade crítica de links multiterabit por segundo que a óptica conectável tradicional ou as interconexões de cobre não podem fornecer com eficiência. Além disso, os hiperscaladores têm os recursos financeiros e o conhecimento técnico para adotar sistemas ópticos avançados em conjunto, permitindo maior eficiência energética, redução de energia por bit e maior densidade de rede, o que acelera a adoção em relação a implantações empresariais, de telecomunicações ou de HPC.

Espera-se que o segmento de clusters HPC/AI/ML testemunhe o maior CAGR de 38,8% durante o período de previsão.

Co-Perspectiva Regional do Mercado de Óptica Embalada

Por região, o mercado é categorizado em América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

América do Norte

North America Co‑Packaged Optics Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detém a maior parte da quota de mercado de óptica conjunta e foi avaliada em 114,0 milhões de dólares em 2025. Devido à sua enorme expansão de centros de dados em hiperescala e aos investimentos avançados em infra-estruturas ópticas, que criam uma forte procura por tecnologias de interconexão óptica de alta velocidade. A região está a registar uma atividade recorde de centros de dados, com taxas de vacância ultrabaixas e rápidos aumentos na oferta, à medida que as cargas de trabalho impulsionadas pela IA levam os operadores a construir e ocupar mais capacidade nos principais centros. Por exemplo, os mercados primários norte-americanos registaram uma aceleração do leasing e da absorção de nova oferta, destacando a intensa procura de infra-estruturas que suportem computação e redes de alto desempenho. Além disso, os principais participantes da indústria estão expandindo localmente a fabricação de conectividade óptica. Por exemplo,

- EmMaio de 2026,Nvidia e Corning anunciaram uma parceria de longo prazo para expandir dez vezes a capacidade de produção de conectividade óptica com base nos EUA e construir novas instalações no Texas e na Carolina do Norte, apoiando as necessidades de fibra óptica e conectividade dos data centers de IA.

Mercado de óptica co-embalada dos EUA

Dada a forte contribuição da América do Norte e o domínio dos EUA na região, o mercado dos EUA foi avaliado em 93,3 milhões de dólares em 2025, representando cerca de 36,4% das vendas.

Europa

Prevê-se que a Europa cresça 31,7% nos próximos anos e atinja uma avaliação de 30,9 milhões de dólares em 2025, devido à adoção generalizada de IA, computação em nuvem e redes de alto desempenho em centros de dados empresariais e de hiperescala. A região dispõe de um forte apoio regulamentar à infra-estrutura digital e às tecnologias energeticamente eficientes, o que incentiva a implantação de sistemas optimizados em termos energéticos.interconexões ópticasincluindo CPO.

Além disso, a Europa acolhe fabricantes líderes de semicondutores e componentes ópticos, juntamente com investigação activa em fotónica de silício e integração fotónica, permitindo a produção local e uma adopção mais rápida.

Mercado de óptica co-embalada do Reino Unido

O mercado do Reino Unido foi avaliado em cerca de 4,9 milhões de dólares em 2025, representando cerca de 1,9% das receitas globais.

Mercado óptico co-embalado da Alemanha

O mercado alemão atingiu 5,2 milhões de dólares em 2025, o equivalente a cerca de 2,0% das vendas globais.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico cresça no CAGR mais elevado e atinja uma avaliação de 91,0 milhões de dólares em 2025, devido à rápida expansão da nuvem em hiperescala e dos centros de dados de IA na China, Japão, Coreia do Sul e Índia, impulsionada pelo aumento dos serviços digitais, da adoção da IA e da computação em nuvem. A região também está a testemunhar investimentos substanciais em infra-estruturas de redes ópticas de próxima geração, incluindo o fabrico local de componentes ópticos e iniciativas apoiadas pelo governo para reforçar as capacidades dos centros de dados. Além disso, os operadores de telecomunicações e os fornecedores de edge computing na Ásia-Pacífico estão a implementar agressivamente redes de alta largura de banda para suportar implementações 5G/6G e cargas de trabalho de IA, o que cria uma procura significativa por soluções de interconexão de alta velocidade e eficientes em termos energéticos, incluindo sistemas ópticos integrados.

Mercado óptico co-embalado do Japão

O mercado japonês foi avaliado em 12,2 milhões de dólares em 2025, representando cerca de 4,8% das receitas globais.

Mercado de óptica co-embalado da China

O mercado da China deverá ser um dos maiores do mundo, com receitas em 2025 avaliadas em 33,4 milhões de dólares, representando cerca de 13,0% das vendas globais.

Mercado de óptica co-embalado da Índia

O mercado indiano foi avaliado em cerca de 11,6 milhões de dólares em 2025, representando cerca de 4,5% da quota de mercado global.

América do Sul e Oriente Médio e África

Espera-se que o Médio Oriente e África cresçam no segundo maior CAGR, à medida que a região experimenta uma rápida modernização da sua infra-estrutura de TI e telecomunicações. Os investimentos em projetos de cidades inteligentes, a adoção da nuvem e os serviços baseados em IA estão a criar uma necessidade de soluções de interconexão de alta largura de banda e energeticamente eficientes. As operadoras de telecomunicações estão a atualizar as redes principais e de borda para suportar implementações 5G e conectividade de baixa latência para aplicações empresariais e governamentais, enquanto os fornecedores de nuvem em hiperescala estão a expandir a presença de centros de dados em centros importantes, incluindo os Emirados Árabes Unidos, a Arábia Saudita e a África do Sul.

Espera-se que a América do Sul cresça a um CAGR lento e constante durante o período de previsão, devido à adoção gradual da infraestrutura de nuvem em hiperescala e à expansão moderada das cargas de trabalho de IA em comparação com regiões como a América do Norte ou a Ásia-Pacífico. Embora o Brasil, a Argentina e o Chile estejam a investir em centros de dados e na modernização das redes de telecomunicações, o desenvolvimento de infra-estruturas é mais lento e disperso, e as restrições orçamentais limitam frequentemente a implantação em larga escala de tecnologias ópticas avançadas.

Mercado de óptica co-embalada GCC

O mercado GCC atingiu US$ 4,3 milhões em 2025, representando cerca de 1,7% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players da indústria estão se concentrando na inovação e na expansão estratégica para fortalecer a participação no mercado

Os principais players do mercado óptico em conjunto estão avançando suas soluções para atender à crescente demanda por interconexões ópticas de alta largura de banda e baixa latência em data centers de hiperescala, cargas de trabalho de IA, redes de telecomunicações e ambientes de computação de ponta. As empresas líderes estão se concentrando na integração de motores ópticos com ASICs de alta velocidade,fotônica de silícioinovação, otimização térmica e de energia e design de interposer modular para melhorar o desempenho, a eficiência energética e a escalabilidade. Os fornecedores também estão expandindo seus portfólios de produtos para suportar taxas de dados de vários terabits, arquiteturas de integração 2,5D e 3D e implantação em nuvem de hiperescala, data centers empresariais, clusters de HPC e infraestrutura de telecomunicações.

LISTA DE CO-CHAVES-EMPRESAS DE ÓPTICA EMBALADA PERFILADAS NO RELATÓRIO

- Intel Corporation (EUA)

- (EUA)

- Cisco Systems, Inc. (EUA)

- Corporação NVIDIA (EUA)

- (EUA)

- Ayar Labs Inc.(NÓS.)

- Ranovus Inc.(Canadá)

- TE Connectivity Ltd. (EUA)

- Coherent Corp. (EUA)

- (EUA)

- Sumitomo Electric Industries, Ltd. (Japão)

- Fujitsu Limited (Japão)

- Corporação Ciena(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2026:A Nvidia anunciou que está trabalhando com a TSMC para escalar a produção de seus switches ópticos co-packaged (CPO) Spectrum‑X de próxima geração ainda este ano, visando melhorias significativas na eficiência de energia e largura de banda para data centers de IA. A parceria visa acelerar a implantação de switches ópticos em infraestruturas de hiperescala.

- Junho de 2026:Ayar Labs juntou-se formalmente ao ecossistema NVLink Fusion da Nvidia, integrando sua conectividade óptica CPO à plataforma para ajudar os clientes a construir infraestrutura de IA heterogênea com largura de banda escalável e opções de interconexão óptica. A mudança destaca a cooperação do ecossistema para redes ópticas de IA em escala de rack.

- Junho de 2026:A Amazon assinou um acordo multibilionário com a Corning para expandir a produção de fibra óptica e conectividade na Carolina do Norte, criando 1.000 empregos e fortalecendo a oferta de infraestrutura de data center orientada para IA. Esta expansão ressalta a demanda mais ampla por componentes ópticos impulsionada pela construção de redes de IA.

- Junho de 2026:A empresa de computação fotônica Lightmatter juntou-se ao ecossistema Nvidia NVLink Fusion para acelerar a implantação de conectividade óptica de alto desempenho para sistemas de IA. Espera-se que o alinhamento estratégico reduza a complexidade do cabeamento e melhore a escalabilidade do link óptico em densos clusters de IA.

- Maio de 2026:A GlobalFoundries apresentou seu módulo óptico SCALE™, uma solução óptica compactada compatível com OCI MSA para interconexões de data centers de IA. A plataforma usa multiplexação por divisão de comprimento de onda grossa e densa para aumentar a densidade e escalabilidade da largura de banda em comparação aos links elétricos tradicionais.

- Março de 2026:A NVIDIA e a Coherent Corp. firmaram um acordo estratégico plurianual para desenvolver tecnologias ópticas para a arquitetura de data center de IA da próxima geração. O acordo inclui compromissos de compra multibilionários da NVIDIA e acesso expandido aos avançados produtos de rede óptica e laser da Coherent, suportando conectividade com largura de banda ultra-alta e eficiência energética.

COBERTURA DO RELATÓRIO

O relatório do mercado óptico co-embalado fornece uma análise abrangente do setor, com foco nos principais players do mercado e no cenário competitivo geral. Ele oferece insights valiosos sobre as tendências atuais do mercado, avanços tecnológicos e desenvolvimentos significativos do setor. O relatório examina ainda os principais motores de crescimento, restrições, oportunidades e desafios que influenciam a expansão do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 33,8% de 2026-2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por integração, taxa de dados, componente, aplicativo, uso final e região |

| Por Integração |

|

| Por taxa de dados |

|

| Por componente |

|

| Por aplicativo |

|

| Por uso final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 256,2 milhões de dólares em 2025 e deverá atingir 3.374,1 milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 114,0 milhões.

Espera-se que o mercado cresça a um CAGR de 33,8% durante o período de previsão.

Por uso final, o segmento de provedores de serviços em nuvem liderou o mercado.

Crescimento explosivo de cargas de trabalho de IA e computação de alto desempenho, alimentando a demanda por sistemas ópticos integrados.

Intel Corporation, Broadcom Inc., Cisco Systems, Inc. e NVIDIA Corporation são os principais players do mercado global.

A América do Norte detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco