Tamanho do mercado de guerra eletrônica cognitiva, participação e análise da indústria, por função EW (suporte eletrônico, ataque eletrônico e outros), por plataforma (aerotransportada (caças, pods EW, cargas úteis de UAV), naval (navios de superfície, submarinos), terrestre (terreno tático/estratégico) e adjacente ao espaço (PNT Anti-jam, proteção Satcom)), por sistema (pods e cargas externas, suítes integradas e outros), por componente (Sensores/receptores (banda larga, DF), efetores (bloqueadores/chamarizes) e outros), por tipo cognitivo), por frequência (bandas HF/VHF/UHF, bandas L/S/C/X/K

Tamanho do mercado de guerra eletrônica cognitiva e perspectivas futuras

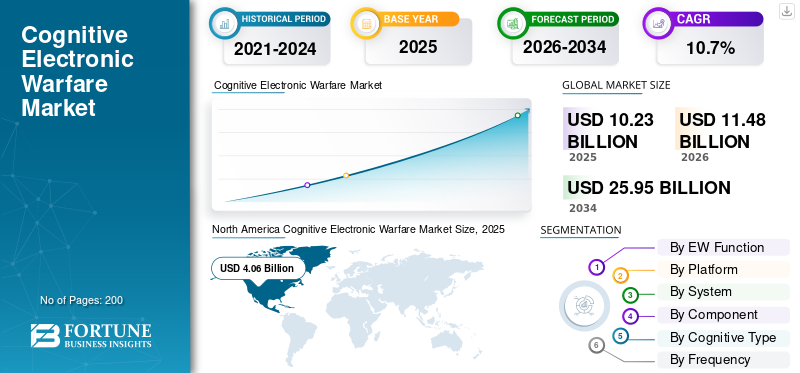

O tamanho do mercado global de guerra eletrônica cognitiva foi avaliado em US$ 10,23 bilhões em 2025. O mercado deverá crescer de US$ 11,48 bilhões em 2026 para US$ 25,95 bilhões até 2034, exibindo um CAGR de 10,7% durante o período de previsão. A América do Norte dominou o mercado de guerra eletrônica cognitiva com uma participação de mercado de 39,69% em 2025.

O mercado global inclui sistemas EW cognitivos que podem detectar o ambiente eletromagnético, interpretar sinais e ajustar respostas em tempo real. Isto vai além das técnicas tradicionais de guerra electrónica. O mercado está a expandir-se à medida que as forças militares enfrentam novas ameaças, tais como radares mais inteligentes, ligações de dados contestadas e um grande número de veículos aéreos não tripulados. Eles estão investindo cada vez mais em EWs tecnologicamente avançados que utilizaminteligência artificiale aprendizado de máquina para reconhecimento mais rápido de ameaças, interferência adaptativa aprimorada e melhor proteção eletrônica em todas as plataformas.

Do lado dos fornecedores, alguns intervenientes importantes estão a impulsionar o mercado, transformando ideias cognitivas em sistemas utilizáveis e atualizáveis. A BAE Systems é líder com suítes EW integradas e caminhos de modernização que conectam sensores, efetores e sistemas de missão para uma tomada de decisão mais rápida. A Elbit Systems também é um participante importante, fornecendo suítes de proteção aérea e atualizações de carga útil EW. Eles se concentram na integração do sistema e na reprogramação mais rápida para que as operadoras possam responder às ameaças em evolução sem esperar por ciclos lentos de atualização.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE GUERRA ELETRÔNICA COGNITIVA

O bloqueio adaptativo orientado por IA e ML está transformando a guerra eletrônica em capacidade de aprendizado rápido e atualização de software

O crescimento do mercado de guerra eletrônica cognitiva é impulsionado pela mudança de técnicas fixas e orientadas por bibliotecas para inteligência artificial e guerra eletrônica cognitiva assistida por aprendizado de máquina. A nova abordagem pode reconhecer emissores desconhecidos e ajustar as respostas rapidamente. A vantagem cognitiva concentra-se menos em um único bloqueador e mais no sistema operando em loop: detectar, decidir, responder, avaliar e atualizar. Os programas agora enfatizam a reprogramação rápida, a proteção eletrônica forte e o software de missão que pode acompanhar as mudanças nas ameaças. Isto é especialmente importante à medida que os radares e as redes se tornam mais adaptáveis.

Em Abril de 2024, a Força Aérea dos EUA concedeu ao Southwest Research Institute (SwRI) um contrato de 6,4 milhões de dólares para explorar algoritmos cognitivos de guerra electrónica, concebidos para detectar e responder a ameaças desconhecidas de radar inimigo em tempo real. Este contrato sinaliza que o comportamento adaptativo, semelhante ao da IA, está passando do conceito para o trabalho financiado.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Atualizações rápidas de capacidade de sobrevivência contra ameaças em evolução de radares e drones impulsionam o crescimento do mercado

As plataformas modernas operam em condições de espectro mais movimentadas e hostis. Como resultado, as forças armadas estão a concentrar-se em actualizações da guerra electrónica que melhorem a capacidade de sobrevivência e acompanhem as mudanças nas ameaças. Esta demanda pelo mercado de sistemas de guerra eletrônica cognitiva decorre de programas financiados para modernizar aeronaves com guerra eletrônica tecnologicamente avançadasensorsuítes. Esses conjuntos são essenciais para o comportamento cognitivo, juntamente com o software e o trabalho de integração necessários para torná-los eficazes em todas as missões.

Em novembro de 2025, a Saab recebeu pedidos da Airbus Defence and Space para entregar o conjunto de sensores Arexis Electronic Warfare para os Eurofighters alemães. O valor total do contrato é de aprox. US$ 631,86 milhões, com entregas programadas de 2025 a 2028.

RESTRIÇÕES DE MERCADO

Regras de segurança, governança e aprovação para retardar a implantação da autonomia cognitiva

A crescente autonomia na tomada de decisões em guerra electrónica apresenta um desafio significativo. Os comportamentos cognitivos devem ser validados, testados e governados para evitar consequências não intencionais, como atingir o alvo, interferência amigável ou escalada insegura. Esta realidade prolonga os prazos, especialmente quando os sistemas incorporam capacidades semelhantes às de armas ou operam sob regras estritas de envolvimento. Nessas situações, as aprovações, a verificação e a responsabilização são tão cruciais quanto o desempenho.

Em janeiro de 2023, o Departamento de Defesa dos EUA atualizou a Diretiva 3000.09 do DoD, intitulada “Autonomia em Sistemas de Armas”. Esta actualização enfatizou as políticas e a supervisão das funções autónomas e semiautônomas. Também estabeleceu requisitos para desenvolvimento, governação e aprovações de alto nível para certos sistemas de armas autónomos.

OPORTUNIDADES DE MERCADO

Bloqueadores substitutos não tripulados atribuíveis abrirão caminho para o crescimento da guerra eletrônica cognitiva (EW)

Uma grande oportunidade reside na mudança para plataformas não tripuladas e de baixo custo que transportam cargas úteis de guerra eletrônica. Estas plataformas podem ser rapidamente atualizadas e implantadas em espaços aéreos mais arriscados. Este método oferece uma abordagem escalável para EW cognitiva. Os ciclos de aprendizagem, a reprogramação rápida e a seleção de técnicas inteligentes tornam-se mais simples com mais nós, iterações mais rápidas e a capacidade de proteger aeronaves tripuladas valiosas.

Em maio de 2025, a Defense Equipment & Support (DE&S) do Reino Unido anunciou a aquisição de drones Tekever AR3. Estes foram integrados ao sistema de guerra eletrônica BriteStorm da Leonardo UK.

DESAFIOS DO MERCADO

Mudanças variáveis Desafiam a eficiência do trabalho dos sistemas EW cognitivos durante as missões

Um desafio importante é que os sistemas cognitivos de guerra eletrônica podem exibir comportamento variável à medida que as condições de sinal, as táticas do adversário e os ambientes operacionais mudam. O teste único é, portanto, insuficiente. As forças armadas necessitam de métodos fiáveis para avaliar o desempenho, a capacidade de sobrevivência e os comportamentos inesperados, incluindo interferências ou selecção de técnicas inadequadas, em cenários de missão reais. Novos testes contínuos também são necessários à medida que atualizações de software eaprendizado de máquinaos modelos são refinados ao longo do tempo. Essa verificação extensiva pode atrasar a implantação, tornando a integração do sistema e a prontidão dos dados igualmente importantes para o hardware bloqueador.

Em dezembro de 2024, o Departamento de Defesa dos EUA emitiu o Manual 5000.101 do DoD sobre Teste e Avaliação Operacional (OT&E) e Teste e Avaliação de Fogo Real (LFT&E) para sistemas autônomos e habilitados para IA.

Impacto da Guerra Rússia Ucrânia

Guerra Rússia-Ucrânia para acelerar a demanda por capacidades de guerra eletrônica cognitiva rapidamente reprogramáveis e focadas em anti-UAS

A guerra Rússia-Ucrânia transformou a guerra electrónica numa competição diária, especialmente no que diz respeito à interrupção do GPS/PNT, às ligações dos drones e à capacidade de sobrevivência do radar. Esta situação desperta o interesse em EW cognitivo, que são sistemas que podem mudar mais rapidamente do que bibliotecas estáticas.

Dois efeitos principais no mercado são:

- O aumento dos gastos da Europa está a criar mais oportunidades para a modernização da guerra eletrônica e o controlo do espectro

- O rápido ciclo de “medir, adaptar, retestar” no campo de batalha está empurrando as aquisições para sistemas EW reprogramáveis e definidos por software e EW contra-UAS, onde os comportamentos cognitivos são cruciais.

Em Abril de 2025, o SIPRI informou que os gastos militares europeus, incluindo os da Rússia, aumentaram 17%, para 693 mil milhões de dólares em 2024. A guerra na Ucrânia foi um factor importante, impulsionando mais financiamento para programas e actualizações de EW e DEC.

Em junho de 2025, o Defense News informou sobre os desenvolvimentos na Europa com bloqueadores de radar baseados em drones, como a Dinamarca testando conceitos de carga útil UAS e RF.

Análise de Segmentação

Por função EW

O suporte eletrônico (ES) domina devido à necessidade de detecção rápida e confiável de ameaças

Pela função EW, o mercado é categorizado em Suporte Eletrônico (ES), Ataque Eletrônico (EA), Proteção Eletrônica (EP) e Gerenciamento de Batalha Eletromagnética (ferramentas EMBM/EMSO).

O segmento de Suporte Eletrônico (ES) lidera, pois permite detecção, classificação e rastreamento em tempo real de sinais adversários, fornecendo a consciência situacional necessária para interferências adaptativas e tomada de decisões em todo o ciclo de engajamento operacional. Sem detecção de banda larga, localização de direção e classificação rápida de sinal, redes amigáveis não podem ser protegidas ou a contramedida correta não pode ser induzida. À medida que os emissores se tornam mais ágeis e os ambientes mais barulhentos, os operadores concentram-se em melhorar o ES, pois isso os ajuda a criar consciência em tempo real e a fornecer melhores dados para técnicas adaptativas.

Em novembro de 2025, a Saab anunciou pedidos de cerca de US$ 638,21 milhões da Airbus Defence and Space para o Arexis.Guerra Eletrônica (EW)conjunto de sensores. Este equipamento destina-se aos Eurofighters alemães, com entregas definidas entre 2025 e 2028.

Espera-se que o segmento Electromagnetic Battle Mgmt (ferramentas EMBM/EMSO) apresente o crescimento mais rápido com um CAGR de 16,7% durante o período de previsão.

Por plataforma

Segmento de plataformas aerotransportadas lidera devido à necessidade de proteger aeronaves de alto valor e pacotes de ataque no espaço aéreo contestado

Com base na plataforma, o mercado é classificado em Aerotransportado (caças, pods EW, cargas úteis de UAV), Naval (navios de superfície, submarinos), Terrestre (terreno tático/estratégico) e Espaço adjacente (PNT anti-jam, proteção satcom).

O segmento aerotransportado (caças, pods EW, cargas úteis de UAV) detinha a maior participação em 2025. O domínio aeroespacial e de defesa muitas vezes requer decisões rápidas para a sobrevivência contra radares modernos, mísseis e defesas aéreas complexas. Caças, pods EW e cargas transportadas por UAV oferecem a maneira mais rápida de escalar. As frotas podem ser atualizadas com efeitos agrupados e atualizações de software sem redesenhar toda a plataforma. Este método mantém a proteção eletrônica e ajusta as respostas para corresponder ao comportamento de ameaça mais recente.

Em maio de 2025, a Raytheon (RTX) recebeu um contrato de produção subsequente de US$ 580 milhões da Marinha dos EUA para a Next Generation Jammer Mid-Band (NGJ-MB). Este contrato inclui conjuntos adicionais de cápsulas de interferência aerotransportada, incluindo cápsulas para a Força Aérea Real Australiana, juntamente com peças sobressalentes e equipamentos de apoio.

Espera-se que o espaço adjacente (PNT anti-jam, proteção satcom) apresente o crescimento mais rápido, com um CAGR de 13,9% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por sistema

Suítes integradas (aeronave/navio) lideram devido a conexões mais estreitas entre a missão e a necessidade de sobrevivência da plataforma

Com base no sistema, o mercado é segmentado em pods e cargas externas, suítes integradas (aeronave/navio), sistemas terrestres (veículo/manpack), dispensáveis/iscas (ativos) e kits de treinamento/teste e reprogramação.

O segmento de suítes integradas (aeronaves/navios) detém a maior participação de mercado, à medida que a guerra eletrônica (EW) moderna se estende além das capacidades de interferência autônoma. Inclui uma combinação coordenada de sensores, processamento, contramedidas e software de missão que deve funcionar bem com a plataforma hospedeira. Quando as ameaças mudam rapidamente, os operadores preferem EW integrado que possa combinar avisos, sugerir respostas e oferecer proteção sem cápsulas extras ou demandas adicionais aos operadores. Isto é crucial para aeronaves da linha de frente e navios de alto valor.

Em julho de 2024, o Departamento de Defesa dos EUA anunciou uma modificação de contrato de US$ 520,4 milhões para a produção do conjunto de guerra eletrônica F-16 Block 70/72 Viper Shield por meio de Vendas Militares Estrangeiras.

Prevê-se que os consumíveis/iscas (ativos) sejam o segmento de crescimento mais rápido, com um CAGR de 12,2% durante o período de previsão.

Por componente

Interrupção rápida de radares e links inimigos, efetores, bloqueadores e iscas dominam o crescimento segmentar

Com base no componente, o mercado é segmentado em sensores/receptores (banda larga, DF), efetores (jammers/chamarizes), software de missão e bibliotecas, entre outros.

Os segmentos de efetores (bloqueadores/iscas) dominaram o mercado em 2025. Uma vez que um sistema detecta e classifica uma ameaça, sua tarefa está em sua capacidade de bloquear, enganar ou distrair o oponente. Isto é especialmente importante para emissores modernos e em rápida mudança. Os orçamentos de defesa estão dando grande prioridade aos investimentos em tecnologia de interferência e iscas ativas. Eles fornecem benefícios imediatos de sobrevivência e podem melhorar por meio de dados de missão e atualizações técnicas.

Em setembro de 2024, a Marinha dos EUA concedeu à L3Harris um contrato de cinco anos no valor de até US$ 587,4 milhões para o Next Generation Jammer, Low Band (NGJ-LB). Este programa tático de interferência atualiza os ataques eletrônicos aéreos e mostra um claro compromisso em investir milhões e bilhões no mercado de sistemas cognitivos de guerra eletrônica.

Software e bibliotecas de missão são o segmento que mais cresce no mercado, com um CAGR de 14,1% durante o período de previsão.

Por tipo cognitivo

Assistido (Human-In-The-Loop) é preferido devido aos requisitos de segurança e responsabilidade

Com base no tipo cognitivo, o mercado é segmentado em assistido (humano no circuito), adaptativo (regras + auxílios de ML), cognitivo (adaptação de circuito fechado) e EW de enxame/colaborativo (multiplataforma).

O segmento assistido (human-in-the-loop) detinha a maior participação de mercado global de guerra eletrônica cognitiva em 2025. À medida que a guerra eletrônica cognitiva melhora, a necessidade de operadores humanos é essencial para ações que levem a interferências não intencionais, escalada ou perturbação amigável. As correspondências EW cognitivas assistidas à medida que os militares utilizam a autonomia A IA/ML pode melhorar a detecção, as recomendações e as opções técnicas, mas os humanos continuam a ser responsáveis pela intenção final e pelo controlo, particularmente em situações complexas de regras de combate.

Swarm/EW colaborativo (multiplataforma) é o segmento que mais cresce, representando um CAGR de 26,4% ao longo do período de previsão.

Por frequência

A prevalência de ameaças de radar e datalink permite o domínio das bandas L/S/C/X/Ku/Ka

Com base na frequência, o mercado é segmentado em bandas HF/VHF/UHF, L/S/C/X/Ku/Ka, Multi-banda/banda larga, entre outras.

O segmento de bandas L/S/C/X/Ku/Ka detinha a maior participação de mercado em 2025, já que os problemas mais difíceis na guerra eletrônica são gerados devido a radares de defesa aérea, controle de fogo de caçaradares, buscadores de mísseis e muitos datalinks táticos. Eles são encontrados principalmente na frequência L até a faixa da banda Ka. A eficácia da guerra electrónica é mais evidente à medida que o sistema necessita de classificar, detectar rapidamente e contrariar sinais que mudam rapidamente nas mesmas bandas que afectam a probabilidade de neutralização.

O multibanda/banda larga é o segmento que mais cresce, registrando um CAGR de 14,4% no período de previsão.

Por usuário final

As organizações de defesa são os principais usuários finais devido aos orçamentos nacionais de modernização

Com base no usuário final, o mercado é segmentado em organização de defesa, agências de P&D e integração de contratantes principais/OEM.

O segmento de organizações de defesa dominou o mercado em 2025, em EW cognitivo, grupos de defesa como Ministérios da Defesa e serviços armados assumem o controle à medida que controlam as necessidades operacionais e os principais ciclos de compras. Esses ciclos envolvem atualizações de plataforma, kits de sobrevivência e implantação em larga escala. Mesmo quando a indústria e os laboratórios trabalham em investigação e desenvolvimento, a actividade do mercado emerge. As forças aéreas, as marinhas e os exércitos financiam a aquisição, instalação e manutenção a longo prazo para manter a guerra eletrônica eficaz contra as ameaças em evolução.

Espera-se que o segmento de integração de empreiteiros principais/OEM apresente o crescimento mais rápido, com um CAGR de 16,4% durante o período de previsão.

Perspectiva Regional do Mercado de Guerra Eletrônica Cognitiva

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo (Oriente Médio, África e América Latina).

América do Norte

North America Cognitive Electronic Warfare Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado de guerra eletrônica cognitiva da América do Norte detém a maior fatia do mercado. Os EUA estão na vanguarda, pois mantêm o maior e mais consistente fluxo de atualizações de EW em aeronaves, navios, sistemas terrestres e software e reprogramação associados. Este nível de financiamento, juntamente com um forte foco na capacidade de sobrevivência e no domínio do espectro, impulsiona a região tanto em capacidade como em compras contínuas. Em Abril de 2025, o SIPRI informou que os gastos militares dos EUA atingiram 997 mil milhões de dólares em 2024. Os EUA contribuíram com até 37% dos gastos militares globais, dando à América do Norte uma vantagem estrutural na liderança de investimentos em guerra eletrônica e guerra eletrônica cognitiva.

Mercado de guerra eletrônica cognitiva dos EUA

O domínio do mercado dos EUA na região gerou uma receita de 3,82 mil milhões de dólares em 2025 e progredirá a um CAGR de 9,0% durante o período de previsão.

Europa

O tamanho do mercado europeu foi o segundo maior em 2025, com 2,67 mil milhões de dólares e registará uma CAGR de 11,8% nos próximos anos. A Europa tornou-se uma das regiões mais activas na guerra electrónica cognitiva, uma vez que a ameaça ambiental é iminente. O SIPRI informa que os gastos militares da Europa, incluindo a Rússia, aumentaram até 17%, com uma avaliação de 693 mil milhões de dólares em 2024. Os gastos da Rússia são estimados em 149 mil milhões de dólares, com aumentos significativos em todo o continente. Este padrão de despesas incentiva o rápido desenvolvimento de capacidades de defesa na guerra electrónica, tais como um melhor apoio electrónico (detecção e determinação de direcção), uma protecção electrónica mais forte e mais ferramentas para a guerra de manobras electrónicas e operações de espectro electrónico para coordenar acções de espectro entre forças conjuntas.

Mercado de guerra eletrônica cognitiva do Reino Unido

O mercado do Reino Unido é o terceiro maior do mundo e deverá registrar um CAGR de 12,7% nos próximos anos.

Mercado de guerra eletrônica cognitiva da Alemanha

O tamanho do mercado da Alemanha é estimado em cerca de 0,49 mil milhões de dólares em 2026, representando cerca de 15,88% das receitas da Europa.

Ásia-Pacífico

O tamanho do mercado Ásia-Pacífico atingiu US$ 2,27 bilhões em 2025 e deverá apresentar o crescimento mais rápido de 12,7% durante o período de previsão. A procura da região é influenciada pela modernização em grande escala e pelas tensões regionais em curso. Isto significa que a guerra electrónica é considerada um apoio fundamental e não apenas uma especialidade. O SIPRI observa que os gastos da China deverão atingir 314 mil milhões de dólares em 2024, o que representa um aumento de 7%. Entretanto, os gastos do Japão aumentaram 21%, para 55,3 mil milhões de dólares, o seu maior aumento anual desde 1952. Esta situação impulsiona naturalmente as prioridades da guerra electrónica cognitiva: reconhecimento mais rápido de sinais, adaptabilidade em múltiplas bandas e protecção de redes e sensores em operações aéreas e marítimas.

Mercado de guerra eletrônica cognitiva da China

O mercado da China deverá ser um dos maiores, com receitas estimadas em cerca de 0,92 mil milhões de dólares em 2025, representando cerca de 40,31% das vendas da Ásia-Pacífico.

Mercado de guerra eletrônica cognitiva da Índia

O mercado da Índia em 2025 está estimado em cerca de 0,31 mil milhões de dólares, representando cerca de 13,69% das receitas da Ásia-Pacífico.

Resto do mundo

O resto do mundo (Oriente Médio, África e América Latina) tem uma participação comparativamente menor e crescerá a uma CAGR de 8,9%. O Médio Oriente tende a avançar mais rapidamente, África cresce a partir de uma base mais pequena e a América Latina é selectiva e sensível ao orçamento. O SIPRI informa que os gastos militares no Médio Oriente atingiram cerca de 243 mil milhões de dólares em 2024, o que representa um aumento de 15% do gasto total de África de 52,1 mil milhões de dólares em 2024. A América Latina apresenta resultados mistos, mas o SIPRI aponta exemplos como o México, onde os gastos aumentaram 39% para 16,7 mil milhões de dólares em 2024. Estas tendências de gastos indicam uma procura a curto prazo de resultados práticos de guerra electrónica, como contra-UAS, kits de sobrevivência de plataforma e atualizações que podem ser integradas rapidamente.

Mercado de Guerra Eletrônica Cognitiva do Oriente Médio

O tamanho do mercado no Médio Oriente representou 0,81 mil milhões de dólares em 2025 e deverá atingir 1,90 mil milhões de dólares em 2034, representando cerca de 65,88% das vendas mundiais.

Mercado Africano de Guerra Eletrônica Cognitiva

O tamanho do mercado desta região capturou 0,14 mil milhões de dólares em 2025 e deverá atingir 0,33 mil milhões de dólares em 2034.

Mercado de Guerra Eletrônica Cognitiva da América Latina

Em 2025, a América Latina atingiu USD 0,28 milhões em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes do setor terão sucesso com integração rápida e efeitos reprogramáveis

O mercado da guerra electrónica cognitiva está cada vez mais consolidado em torno de grandes intervenientes capazes de fornecer capacidades abrangentes, incluindo detecção de banda larga, processamento em tempo real e efeitos operacionais. Essas empresas também garantem que seus sistemas permaneçam atualizados por meio de atualizações rápidas de software e de dados de missão. Na prática, os compradores estão cada vez menos concentrados em adquirir o bloqueador mais eficaz e mais preocupados em saber se um fornecedor pode integrar perfeitamente capacidades de guerra electrónica na plataforma e manter a sua relevância à medida que as formas de onda e as tácticas evoluem.

Na América do Norte, o mercado de ataques eletrônicos aéreos é influenciado por projetos como o NGJ Mid-Band da Raytheon e o NGJ Low-Band da L3Harris. Na Europa, há grandes esforços de modernização de sensores testemunhados nas encomendas Arexis da Saab para Eurofighters alemães. O Reino Unido está testando conceitos de jammer substitutos não tripulados por meio do StormShroud, que inclui Tekever AR3 e a carga útil BriteStorm de Leonardo. Enquanto isso, a BAE Systems é líder em sistemas integrados de guerra eletrônica de combate. A Elbit Systems também está expandindo suas instalações de suíte de autoproteção por meio de contratos EW e DIRCM de US$ 175 milhões.

LISTA DAS PRINCIPAIS EMPRESAS DE GUERRA ELETRÔNICA COGNITIVA PERFILADAS

- BAE Systems plc. (REINO UNIDO.)

- RTX Corporation (Raytheon) (EUA)

- L3Harris Technologies, Inc.

- Lockheed Martin Corporation(NÓS.)

- Northrop Grumman Corporation (EUA)

- Saab AB (Suécia)

- Leonardo S.p.A. (Itália)

- Grupo Thales (França)

- HENSOLDT AG(Alemanha)

- Airbus Defesa e Espaço (Europa)

- (Israel)

- Indústrias Aeroespaciais de Israel (IAI) / Sistemas ELTA (Israel)

- Rafael Advanced Defense Systems Ltd.

- Rohde & Schwarz GmbH & Co.(Alemanha)

- Indra Sistemas, S.A.(Espanha)

- ASELSAN A.Ş.(Turquia)

- Bharat Electronics Limited (BEL) (Índia)

- Hindustan Aeronautics Limited (HAL) (Índia)

- Hanwha Systems Co., Ltd. (Coreia do Sul)

- Mitsubishi Electric Corporation (Japão)

- Collins Aeroespacial (EUA)

- QinetiQ Group plc (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2025:O Ministério da Defesa da Índia assinou um contrato com a Bharat Electronics Limited (BEL) avaliado em 277,85 milhões de dólares. Este contrato envolve suítes EW, kits de modificação de aeronaves e instalação em helicópteros Mi-17 V5 da IAF.

- Dezembro de 2024:A Elbit Systems ganhou dois contratos totalizando cerca de US$ 175,00 milhões. Estes contratos destinam-se ao fornecimento de conjuntos de autoproteção EW e DIRCM para as frotas Embraer C-390 e Airbus H225M de um cliente europeu da OTAN.

- Dezembro de 2024:O Centro de Gerenciamento do Ciclo de Vida da Força Aérea dos EUA concedeu à Pacific Defense e à Perceptronics um contrato subsequente para desenvolver sistemas de missão de guerra eletrônica habilitados para IA e aprendizado de máquina. O trabalho envolve a integração de algoritmos de aprendizado de máquina para processar emissores de RF. Ele também demonstrará a capacidade por meio de testes de voo usando pods EW de arquitetura aberta que atendem aos padrões de Arquitetura de Sistemas Abertos de Sensores e Sistemas de Missão Abertos.

- Setembro de 2024:A Marinha dos EUA concedeu à L3Harris um contrato de cinco anos no valor de até US$ 587,40 milhões. Este contrato é para engenharia e desenvolvimento de fabricação de Next Generation Jammer Low Band (NGJ-LB).

- Abril de 2024:A Força Aérea dos EUA contratou o Southwest Research Institute (SwRI) para trabalhar em algoritmos de guerra eletrônica cognitiva (CEW). O foco estava em ciclos de detecção e decisão mais inteligentes, juntamente com uma adaptação mais rápida a ambientes de RF contestados.

- Abril de 2023:A BAE Systems recebeu contratos no valor de US$ 491,00 milhões da Lockheed Martin. Esses contratos produzem sistemas de guerra eletrônica F-35 Bloco 4 da família AN/ASQ-239. Este importante programa continua a expandir o pipeline de atualização de hardware e software EW.

COBERTURA DO RELATÓRIO

A análise global do mercado de guerra eletrônica cognitiva fornece um estudo aprofundado do tamanho do mercado, perfil e previsão da empresa e todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e tendências esperadas no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias estratégicas, fusões e aquisições. O relatório também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 10,7% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação

|

Por função EW

|

|

Por plataforma

|

|

|

Por sistema

|

|

|

Por componente

|

|

|

Por tipo cognitivo

|

|

|

Por frequência

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global está previsto em 11,48 mil milhões de dólares em 2026 e deverá atingir 25,95 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 4,06 bilhões.

Espera-se que o mercado apresente um CAGR de 10,7% durante o período de previsão de 2026-2034.

Os Airborne (caças, pods EW, cargas úteis de UAV) lideraram o mercado por plataforma.

Atualizações rápidas de capacidade de sobrevivência contra ameaças em evolução de radares e drones estão impulsionando o crescimento no mercado de DECs.

BAE Systems, RTX (Raytheon) e L3Harris Technologies para portfólios de ataque e interferência eletrônica aerotransportada e de domínio conjunto em grande escala, juntamente com sistemas de missão integrados e líderes de conjuntos de EW tecnologicamente avançados, como Lockheed Martin, Northrop Grumman e Leonardo, para arquiteturas de EW cognitivas incorporadas à plataforma e caminhos de atualização, e grandes campeões europeus, incluindo Thales, Saab e HENSOLDT, para detecção de banda larga, conjuntos de sensores de EW e capacidades de gerenciamento de batalha eletromagnética, com força adicional da Elbit Systems, Israel Aerospace Industries (ELTA) e Rafael para autoproteção comprovada em combate, cargas úteis digitais de EW e efeitos reprogramáveis rápidos, entre outros, são as principais empresas do mercado.

A América do Norte dominou o mercado em 2025, detendo a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco