Tamanho coerente do mercado de radar, análise de participação e indústria, por plataforma (baseada em solo, aerotransportada e naval e costeira), por aplicação (vigilância aérea e defesa, controle de fogo e rastreamento de radar, contra-UAS e segurança de perímetro, controle de tráfego aéreo e outros) e 28V DC), por banda de frequência (banda L/S, banda X, banda Ku/Ka e outros), por tecnologia (coerente pulsada, onda contínua modulada por frequência coerente, e onda contínua codificada por fase), por componente (antena, receptor e processador, transmissor e outros), por uso final (defesa e seg

PRINCIPAIS INFORMAÇÕES DE MERCADO

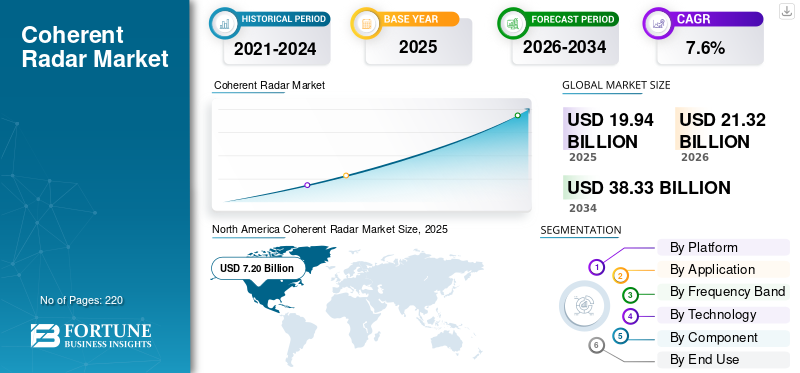

O tamanho global do mercado de radar coerente foi avaliado em US$ 19,94 bilhões em 2025. O mercado deverá crescer de US$ 21,32 bilhões em 2026 para US$ 38,33 bilhões até 2034, exibindo um CAGR de 7,6% durante o período de previsão. A América do Norte dominou o mercado global de radar coerente com uma participação de mercado de 36,10% em 2025.

O mercado global está preparado para uma expansão robusta, alimentada pelo aumento dos orçamentos de defesa, pelo aumento dos sistemas aéreos não tripulados (UAS) e pelas necessidades crescentes de monitorização meteorológica precisa e gestão do tráfego aéreo. Radares coerentes, que aproveitam o processamento de sinais com coerência de fase para precisão superior da velocidade Doppler e rejeição de interferências, são cada vez mais vitais para detectar alvos pouco observáveis, rastrear ameaças hipersônicas e permitir imagens de abertura sintética em ambientes complexos. Além disso, há um aumento na procura de sistemas de radar avançados para fornecer vigilância avançada e identificação precisa em aplicações de defesa, o que deverá impulsionar a procura coerente do mercado.

- Por exemplo, em dezembro de 2025, Leonardo assinou um contrato com a italiana TELEDIFE para desenvolver e fornecer quatro radares coerentes de próxima geração, Ground Based Radar (GBR) e Mobile Long Range Radar (MLRR) para o sistema de defesa Michelangelo Dome, visando ameaças balísticas de longo alcance até 3.000 km.

Além disso, participantes importantes como Raytheon Technologies, Thales Group, Lockheed Martin e Hensoldt estão promovendo inovações como formação de feixes integrada por IA, tecnologia quântica aprimoradasensorese sistemas compactos AESA (Active Electronically Scanned Array) com recursos definidos por software para atualizações contínuas e custos reduzidos do ciclo de vida.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de radar coerente

- Tamanho do mercado em 2025: US$ 19,94 bilhões

- Tamanho do mercado em 2026: US$ 21,32 bilhões

- Tamanho do mercado previsto para 2034: US$ 38,33 bilhões

- CAGR: 7,6% de 2026–2034

- A América do Norte dominou o mercado coerente de radar com uma participação de 36,10% em 2025.

- O segmento aerotransportado deverá crescer a um CAGR de 8,6% durante o período de previsão.

- Espera-se que o segmento de contra-UAS e segurança perimetral registre um CAGR de 9,4% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico emergiu como o segundo maior mercado regional, com uma avaliação de 4,55 mil milhões de dólares em 2025.

América do Norte

A América do Norte gerou receitas de 7,20 mil milhões de dólares em 2025 e prevê-se que atinja 7,64 mil milhões de dólares em 2026.

Europa

A Europa deverá registrar um CAGR de 9,0% durante o período de previsão.

NÓS.

O mercado coerente de radar dos EUA foi avaliado em aproximadamente US$ 6,57 bilhões em 2025.

Japão

O mercado coerente de radares do Japão foi avaliado em aproximadamente 0,71 mil milhões de dólares em 2025.

Leia mais

TENDÊNCIAS COERENTES DO MERCADO DE RADAR

Avanços na tecnologia de radar coerente integrada com IA e aprimorada por GaN são uma tendência proeminente observada no mercado

Os avanços na tecnologia de radar coerente integrada por IA e aprimorada por GaN estão ganhando força no mercado global de radar. Os principais desenvolvedores estão incorporando algoritmos de aprendizado de máquina, processamento de sinais cognitivos e arquiteturas definidas por software em radares coerentes para aumentar a classificação e a eficiência dos sistemas de radar. Além disso, a adoção do GaN impulsiona o crescimento coerente do radar, aumentando o desempenho coerente de fase. Essas inovações também simplificam a implantação, reduzem os custos do ciclo de vida e facilitam atualizações contínuas para operações multimissões em defesa e controle de tráfego aéreo.

- Por exemplo, em maio de 2025, a Raytheon da RTX concluiu o primeiro teste de voo de seu radar PhantomStrike, um AESA refrigerado a ar e movido a GaN.sistema de controle de fogoque rastreava alvos aéreos.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento do orçamento e da modernização da defesaespera-se que impulsione o crescimento do mercado

Um dos principais impulsionadores da indústria de radares coerente é o aumento global nos orçamentos de defesa e as iniciativas de modernização aceleradas.

- Por exemplo, de acordo com o Instituto Internacional de Investigação para a Paz de Estocolmo (SIPRI), as despesas militares mundiais atingiram 2,44 biliões de dólares em 2024, um aumento de 6,8% em relação a 2023, com dotações significativas para sistemas de radar avançados. Além disso, de acordo com os relatórios da NATO, os países membros planeiam investir em atualizações de defesa aérea até 2030.

Esses gastos com modernização da defesa aumentam a demanda por radares coerentes com processamento Doppler superior, rejeição de interferências e versatilidade multimissão. À medida que os militares modernizam frotas, implantam redes de sensores em rede e combatem ameaças hipersônicas, há uma necessidade crescente de sistemas coerentes fixos e móveis para fornecer rastreamento preciso, alerta precoce e integração com arquiteturas de defesa antimísseis.

RESTRIÇÕES DE MERCADO

Altos custos de desenvolvimento e integração para limitar a expansão do mercado

Uma restrição significativa para o mercado é o investimento significativo necessário para P&D, fabricação de AESA baseada em GaN e integração de sistemas em plataformas de defesa existentes. Esses radares tecnologicamente avançados exigem materiais especializados, testes rigorosos para desempenho de ameaças balísticas e compatibilidade com redes multidomínios. Esses radares avançados exigem materiais especializados, comoNitreto de gáliosubstratos, testes rigorosos para desempenho de ameaças balísticas em distâncias extremas. Portanto, a estrutura de custos desencoraja a adoção por forças de defesa menores e mercados emergentes, o que deverá restringir o crescimento coerente do mercado de radares.

OPORTUNIDADES DE MERCADO

A evolução das regulamentações do espectro e a demanda por vigilância resiliente apresentam oportunidades de crescimento para o crescimento do mercado

A evolução dos regulamentos de gestão do espectro de organismos como a UIT e as autoridades nacionais está a impulsionar a adopção de radares avançados e coerentes, exigindo a utilização eficiente do espectro electromagnético congestionado e uma maior resiliência contraguerra eletrônicaameaças. O aumento da demanda por sistemas avançados de radar para navegação, prevenção de colisões e vigilância em condições adversas está impulsionando o crescimento do mercado.

- Por exemplo, em outubro de 2024, a Systematic integrou com sucesso o radar coerente SharpEye Mk 11 da Hensoldt na sede da SitaWare, aumentando a conscientização do domínio marítimo para os navios de patrulha offshore do Serviço Naval da Irlanda.

Radares coerentes permitem processamento Doppler preciso e discriminação de ameaças em tempo real, sem consumo excessivo de largura de banda, alinhando-se às necessidades mais amplas de vigilância com eficiência de espectro. Tais factores aceleram a inovação e a implantação de radares coerentes de próxima geração nas forças aliadas, apresentando oportunidades lucrativas para o crescimento do mercado.

DESAFIOS DO MERCADO

Vulnerabilidades na cadeia de suprimentos para componentes críticos representam um desafio para o mercado

Uma grande restrição para o mercado decorre das dependências da cadeia de suprimentos de componentes especializados, como o nitreto de gálio (GaN)semicondutorese módulos RF de alta potência. Esses materiais exigem processos de fabricação avançados, sujeitos a desafios de produção, restrições geopolíticas à exportação e obstáculos na cadeia de abastecimento. Esta vulnerabilidade interrompe os cronogramas dos programas de sistemas como os radares de defesa de última geração, aumenta os custos de personalização para integradores militares e dificulta a escalabilidade para implantação generalizada.

Análise de Segmentação

Por plataforma

Aumento dos orçamentos de defesa e tensões geopolíticas para impulsionar o crescimento segmentar

Com base na plataforma, o mercado é dividido em terrestre, aéreo e naval e costeiro.

Prevê-se que o segmento terrestre represente o maior segmento coerentemercado de radarescompartilhar. O crescimento impulsionado pelos crescentes orçamentos de defesa globais, que priorizam capacidades avançadas de vigilância e detecção de ameaças durante tensões geopolíticas. Além disso, as aplicações de segurança urbana e vigilância de fronteiras estão a acelerar a adoção, uma vez que estes radares oferecem rejeição de desordem em ambientes complexos.

- Por exemplo, em agosto de 2025, a Northrop Grumman fornecerá ao Paraguai seus radares de longo alcance AN/TPS-78 ADCAP por meio do programa de Vendas Militares Estrangeiras dos EUA. O radar permitirá a detecção e rastreamento precisos de aeronaves tripuladas e não tripuladas.

Prevê-se que o segmento aéreo aumente com um CAGR de 8,6% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

Aumento de gastos com defesa e desenvolvimento de phased arrays resistentes a ECM para impulsionar o crescimento segmentar

Por aplicação, o mercado é segmentado em vigilância aérea e defesa, controle de fogo e rastreamento de radar, contra-UAS e segurança perimetral,controle de tráfego aéreoe outros.

Prevê-se que o segmento de vigilância aérea e defesa responda pela maior participação de mercado, uma vez que as tensões geopolíticas e o aumento dos gastos com defesa em todo o mundo estão alimentando a aquisição de sistemas avançados de radar. Além disso, há um aumento na demanda por sistemas de radar coerentes de matriz de fase para vigilância aérea/superfície 3D e resistência a Contramedidas Eletrônicas (ECM), que impulsionam o crescimento do segmento.

- Por exemplo, em outubro de 2023, a HENSOLDT garantiu um contrato subsequente de US$ 10 milhões para equipar o cortador de segurança nacional de classe Legend da Guarda Costeira dos EUA com seu avançado radar naval multimodo TRS-3D. O radar detecta ameaças pequenas e de baixa altitude, como aeronaves, mísseis e helicópteros, ao mesmo tempo que oferece suporte a sistemas de vigilância aérea/superfície e de guerra.

O segmento de contra-UAS e segurança perimetral deverá crescer a uma taxa de crescimento anual constante (CAGR) de 9,4% durante o período de previsão.

Por banda de frequência

Detecção furtiva/drone de alta resolução em ambientes desordenados impulsiona o crescimento do segmento

Com base na banda de frequência, o mercado é segmentado em banda L/S, banda X, banda Ku/Ka, entre outros.

A banda X é responsável pela maior participação de mercado da indústria devido aos recursos de imagem de alta resolução, possibilitados por comprimentos de onda mais curtos (8-12 GHz) que proporcionam discriminação precisa de alvos para pequenos objetos, como drones e ameaças furtivas em ambientes desordenados. Os radares que operam na banda X estão sendo cada vez mais adquiridos para integração com várias plataformas para rastreamento e classificação precisos de alvos em movimento.

- Por exemplo, em julho de 2024, a HENSOLDT garantiu um contrato de quase US$ 117,70 milhões com a Rheinmetall Air Defense para fornecer radares SPEXER 2000 3D MkIII para os tanques antiaéreos Skyranger 30.

Espera-se que o segmento da banda Ku/Ka cresça com uma taxa de crescimento mais rápida de 9,0% durante o período de previsão.

Por tecnologia

Resposta hipersônica a ameaças e alta precisão Doppler apoiam o crescimento do segmento

Com base na tecnologia, o mercado é segmentado em onda contínua pulsada coerente, onda contínua modulada em frequência (FMCW) coerente e onda contínua codificada em fase (CW).

Prevê-se que o segmento coerente pulsado capture a maior participação de mercado. O segmento lidera o mercado devido às suas técnicas precisas de compressão de pulso com fase coerente, que fornecem resolução de alta faixa e medições precisas de velocidade Doppler. É cada vez mais preferido para distinguir alvos lentos em aplicações de vigilância de defesa. Espera-se que a crescente procura de redes de defesa aérea e sistemas de alerta de mísseis, impulsionada por ameaças hipersónicas, apoie o crescimento do segmento.

O segmento coerente de onda contínua modulada em frequência (FMCW) deverá emergir como o de crescimento mais rápido, com um CAGR de 8,5% durante o período de previsão.

Por componente

Inovação e iniciativas de direção de feixe AESA para crescimento do segmento de combustível de segurança nacional

Com base no componente, o mercado é segmentado emantena, receptor e processador, transmissor, software e outros.

Espera-se que o segmento de antenas detenha a maior participação de mercado em 2025. O segmento está crescendo significativamente devido ao seu papel crítico na habilitação de matrizes digitalizadas eletronicamente (AESA) de alto ganho que fornecem direção de feixe precisa e multifuncionalidade para aplicações de defesa e vigilância. Além disso, os países estão a lançar projectos de radar para combater a escalada das tensões geopolíticas e das ameaças terroristas.

- Por exemplo, em abril de 2024, o DRDO da Índia lança o projeto TDF para antenas phased array de abertura compartilhada integrando radar, guerra eletrônica e sistemas de comunicação nas bandas de 1-6 GHz e 5-18 GHz para radares coerentes de varredura eletrônica ativa (AESA).

O segmento de receptores e processadores deverá crescer com uma taxa de crescimento constante em um CAGR de 8,2% durante o período de previsão.

Por uso final

Orçamentos de defesa global e integração de vigilância de drones/mísseis 360° estimulam o crescimento do segmento

Com base no uso final, o mercado é segmentado em defesa e segurança, aeroespacial, automotivo, marítimo, entre outros.

Espera-se que o segmento de defesa e segurança detenha a maior participação de mercado em 2025. Os fatores atribuídos ao crescimento do segmento são o aumento do orçamento global de defesa e o aumento da modernização dos sistemas de armas e radar. Além disso, há também um aumento na integração de radares em sistemas de defesa para vigilância contínua de 360°, detectando drones (até 9-12 km para UAVs/micro-UAS), helicópteros (36 km), mísseis e outros alvos.

- Por exemplo, em Abril de 2024, a Alemanha avançou na liderança da defesa europeia ao expandir a sua frota Puma IFV para 1.087 veículos até 2035 para 17 batalhões mecanizados, emparelhados com defesas aéreas em camadas, como o Skyranger 30. O radar no sistema de defesa é usado para permitir o rastreamento preciso e resistente a interferências de ameaças de baixa assinatura, como quadricópteros.

Projeta-se que o segmento aeroespacial cresça com uma taxa de crescimento constante a um CAGR de 8,9% durante o período de previsão.

Perspectiva regional coerente do mercado de radar

Por região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Coherent Radar Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte foi dominado em 2025, com uma avaliação de 7,20 mil milhões de dólares, crescendo para 7,64 mil milhões de dólares em 2026, impulsionado por investimentos de defesa em sistemas AESA de última geração para aviões de combate e defesa antimísseis. Os EUA lideram devido aos elevados orçamentos de defesa e às atualizações generalizadas de radares coerentes para processamento Doppler superior em ambientes desordenados. Além disso, há uma adoção crescente de radares coerentes baseados em terra para segurança de fronteiras e detecção de incêndios florestais, acelerando a expansão do mercado.

Mercado Coerente de Radar dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 6,57 mil milhões de dólares em 2025. O país mantém a sua posição de liderança devido ao financiamento acelerado pararadar militarmodernizações e expansão da infraestrutura ATM nos principais centros, impulsionando a demanda por sistemas coerentes de alta resolução e resistentes a congestionamentos. Os EUA estão a investir em programas de próxima geração, incentivando mais contratos de defesa e uma adoção mais rápida nas forças aéreas.

- Por exemplo, em dezembro de 2025, a Força Aérea dos EUA está atualizando seu banco de testes experimental de autonomia de IA X-62 VISTA com radar avançado e sistemas de missão.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 9,0% entre 2026 e 2034, que é a segunda mais elevada entre todas as regiões. O mercado na região cresce devido ao aumento dos orçamentos de defesa em meio a tensões geopolíticas, com membros da OTAN, como a Itália, investindo pesadamente em sistemas como o Michelangelo Dome de Leonardo para defesa contra mísseis balísticos.

Os programas de modernização no Reino Unido, França e Alemanha priorizam radares coerentes GaN-AESA para rastreamento superior de ameaças e eficiência de espectro.

- Por exemplo, em Dezembro de 2025, a empresa de defesa alemã Hensoldt aumentou a produção dos seus radares de vigilância aérea TRML-4D para 30 unidades anuais, impulsionada pela crescente procura europeia e pelas necessidades de inteligência de sinais.

A ascensão de sistemas não tripulados e necessidades de combate a drones acelera ainda mais a adoção, uma vez que o processamento coerente é adequado em ambientes desordenados. Além disso, as iniciativas colaborativas da União Europeia (UE) e as aquisições nacionais garantem uma procura constante destas tecnologias avançadas de vigilância.

Mercado Coerente de Radar do Reino Unido

O mercado do Reino Unido em 2025 é estimado em cerca de 0,67 mil milhões de dólares, representando cerca de 3,4% das receitas globais de radar coerente.

Mercado Coerente de Radar da França

O mercado francês deverá atingir aproximadamente 0,63 mil milhões de dólares em 2025, o equivalente a cerca de 3,1% das vendas globais de radares coerentes.

Ásia-Pacífico

Estima-se que o mercado Ásia-Pacífico atinja US$ 4,55 bilhões em 2025 e garanta a posição de segunda maior região do mercado. Na região, estima-se que a Índia e a China atinjam 0,05 mil milhões de dólares e 0,10 mil milhões de dólares, respetivamente, em 2025. A Ásia-Pacífico representa a região que mais cresce em termos de radares coerentes, impulsionada pelo aumento do tráfego aéreo nos aeroportos. As tensões na região e os esforços de modernização da defesa em países como China, Índia e Coreia do Sul. As nações estão aumentando os investimentos em vigilância aérea e radares marítimos para combater as ameaças que impulsionam o crescimento do mercado na região.

Mercado Coerente de Radar do Japão

O mercado do Japão em 2025 é estimado em cerca de 0,71 mil milhões de dólares, representando cerca de 3,6% das receitas globais de radar coerente. .

Mercado Coerente de Radar da China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 1,85 mil milhões de dólares em 2025, representando cerca de 9,3% das vendas globais de radares coerentes.

Mercado Coerente de Radar da Índia

O mercado da Índia em 2025 é estimado em cerca de 1,01 mil milhões de dólares, representando cerca de 5,1% das receitas globais de radar coerente.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e do Oriente Médio e da África testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América Latina deverá atingir uma avaliação de 1,00 mil milhões de dólares em 2025, impulsionado pela expansão da aviação comercial no Brasil e no México, onde os aeroportos integram radares coerentes para monitorização de condições meteorológicas severas e resiliência de ATM durante o aumento do tráfego de passageiros.

Mercado Coerente de Radar da Arábia Saudita

O mercado da Arábia Saudita deverá atingir cerca de 0,73 mil milhões de dólares em 2025, representando cerca de 1,4% das receitas globais de radar coerente.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Foco nos avanços do radar AESA e nas parcerias de integradores de defesa dos principais players para impulsionar o progresso do mercado

O mercado global de radares coerentes permanece consolidado, liderado por grandes players como Raytheon Technologies, Lockheed Martin, Thales Group e Leonardo S.p.A., que detêm participações significativas por meio de inovações em radares AESA de alta resolução e sistemas phased-array baseados em GaN (nitreto de gálio). Estas empresas promovem o crescimento do mercado com parcerias estratégicas com ministérios da defesa e colaborações OEM. Eles se concentram no desenvolvimento de radares multifuncionais coerentes para defesa aérea, vigilância e integração ATM por meio de várias estratégias e alianças com outros atores-chave.

- Por exemplo, em maio de 2025, Hensoldt assinou um acordo-quadro com a Rheinmetall Air Defense AG para fornecer radares SPEXER 2000 para sistemas como o Skyranger 30 e defesa de drones até a década de 2030.

Outros intervenientes proeminentes que operam no mercado incluem Northrop Grumman, Saab e L3Harris Technologies, que estão a dar prioridade à I&D em processamento de sinais quântico melhorado, joint ventures para programas de caça de próxima geração e produção escalável para capturar a procura crescente das tensões geopolíticas e dos mandatos de modernização do espaço aéreo.

LISTA DAS PRINCIPAIS EMPRESAS DE RADAR COERENTES PERFILADAS

- Hensoldt AG (Alemanha)

- Corporação RTX (EUA)

- BAE Systems plc (Reino Unido)

- Leonardo S.p.A. (Itália)

- Grupo Thales (França)

- Lockheed Martin Corporation (EUA)

- Northrop Grumman Corporation (EUA)

- Saab AB (Suécia)

- L3Harris Technologies Inc.

- Israel Aerospace Industries Ltd.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

Para PRs internos/externos:

- Junho de 2025:O Exército dos EUA montou o radar cognitivo EchoShield em um veículo Stryker durante o Projeto Flytrap. O sistema é usado para detectar drones voando baixo e fornecer dados de localização em tempo real aos dispositivos das tropas, aumentando a consciência situacional do C-UAS.

- https://defence-blog.com/u-s-army-tests-new-drone-defense-radar/

- Maio de 2025:O Exército Indiano planeja introduzir um radar leve de baixo nível avançado (LLLWR) com tecnologia AESA baseada em GaN para detectar ameaças de baixa observância.

- https://defence.in/threads/indian-army-to-boost-battlefield-vision-with-gan-based-aesa-radar-enhancing-tactical-surveillance-against-diverse-low-observable-modern-threats.14194/#google_vignette

- Dezembro de 2025: A Acconeer lançou seu sensor multicanal A212 Pulsed Coherent Radar e recebeu um pedido de US$ 380.000 de uma montadora premium europeia com lançamento previsto para o primeiro semestre de 2026.

- Outubro de 2025: A empresa de defesa alemã Hensoldt anunciou um novo local de produção em Ulm para fabricar vigilância aérea TRML-4D e radares terrestres/costeiros Spexer, visando 1.000 unidades anualmente a partir de 2027, após um investimento de milhões de euros de dois dígitos médios.

- Outubro de 2025:A empresa dinamarquesa Systematic integrou com sucesso o radar de navegação Mk11 Sharpeye em seu software C4ISR da sede SitaWare para os navios de patrulha da classe Samuel Beckett do Serviço Naval Irlandês.

- Maio de 2025: O Exército Indiano aprimorou a vigilância de fronteiras com o LLLR(I) de próxima geração, um radar Doppler de pulso definido por software com cobertura de phased array imóvel de 360 graus para detecção de ameaças de baixo nível.

- Agosto de 2023:Hensoldt e ERAa-Tech anunciaram uma parceria para desenvolver soluções passivas avançadas de vigilância aérea e defesa aérea, combinando suas tecnologias de radar coerentes para uma imagem aérea integrada e abrangente.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,6% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por plataforma, aplicação, banda de frequência, tecnologia, componente, uso final e região |

|

Por Plataforma |

· Terrestre · Aerotransportado · Naval e Costeiro |

|

Por Aplicativo |

· Vigilância e Defesa Aérea · Controle de fogo e rastreamento por radar · Segurança anti-UAS e perimetral · Controle de Tráfego Aéreo · Outros |

|

Por Banda de frequência |

· Banda L/S · Banda X · Banda Ku/Ka · Outros |

|

Por Tecnologia |

· Pulsado Coerente · Onda Contínua Modulada em Frequência (FMCW) Coerente · Onda contínua codificada por fase (CW) |

|

Por Componente |

· Antena · Receptor e Processador · Transmissor · Software · Outros |

|

Por uso final |

· Comercial · Militares |

|

Por região |

· América do Norte (por plataforma, por aplicativo, por banda de frequência, por tecnologia, por componente, por uso final e país) o EUA (por uso final) o Canadá (por uso final) · Europa (por plataforma, por aplicativo, por banda de frequência, por tecnologia, por componente, por uso final e país) o Reino Unido (por uso final) o Alemanha (por uso final) o França (por uso final) o Rússia (por uso final) o Resto da Europa (por uso final) · Ásia-Pacífico (por plataforma, por aplicativo, por banda de frequência, por tecnologia, por componente, por uso final e país) o China (por uso final) o Japão (por uso final) o Índia (por uso final) o Coreia do Sul (por uso final) o Resto da Ásia-Pacífico (por uso final) · América Latina (por plataforma, por aplicação, por faixa de frequência, por tecnologia, por componente, por uso final e país) o Brasil (por uso final) o México (por uso final) o Resto da América Latina (por tipo de aeronave) · Oriente Médio e África (por plataforma, por aplicativo, por banda de frequência, por tecnologia, por componente, por uso final e país) o Emirados Árabes Unidos (por uso final) o Arábia Saudita (por uso final) o Resto do Oriente Médio e África (por uso final) |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 19,94 mil milhões de dólares em 2025 e deverá atingir 38,33 mil milhões de dólares em 2034.

Em 2024, o valor de mercado situou-se em 7,20 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 7,6% durante o período de previsão.

Por plataforma, espera-se que o segmento terrestre lidere o mercado.

O aumento do orçamento da defesa e a modernização estão a impulsionar a expansão do mercado.

Hensoldt AG (Alemanha), RTX Corporation (EUA), BAE Systems plc (Reino Unido) e Leonardo SpA (Itália), entre outros, são alguns dos principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 220

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco