Sistemas de controle de combustível e ignição de motores de aeronaves comerciais Crescimento, tamanho, participação e análise do mercado de reposição, por componente (controle de combustível do motor (bombas, aquecedores, unidades de controle e bicos) e sistema de ignição (ignitores, excitadores e cabos de ignição)), por oferta (serviços de MRO e peças recondicionadas (USM e PMA)), por família de aeronaves (Airbus A220 (ex-CSeries), família Airbus A320 (ceo/neo), Airbus A330 (ceo/neo), Airbus A350, Airbus A380, ATR 42/72, Família Boeing 737 (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777,

PRINCIPAIS INFORMAÇÕES DE MERCADO

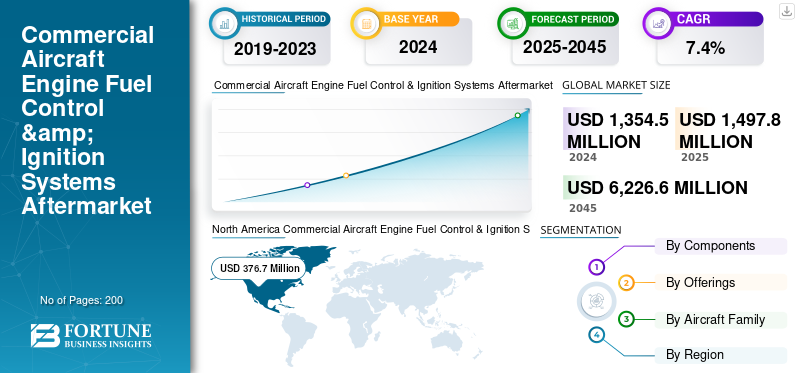

O tamanho global do mercado de reposição de sistemas de controle de combustível e ignição de motores de aeronaves comerciais foi avaliado em US$ 1.354,5 milhões em 2024. O mercado deve crescer de US$ 1.497,8 milhões em 2025 para US$ 6.226,6 milhões em 2045, exibindo um CAGR de 7,4% durante o período de previsão. A América do Norte dominou o mercado global de sistemas de controle de combustível e ignição de motores de aeronaves comerciais, com uma participação de mercado de 27,81% em 2024.

Os sistemas de ignição fornecem a faísca ou energia necessária para iniciar e manter a combustão do motor. Os sistemas de controle de combustível gerenciam o fornecimento, a mistura e o fluxo de combustível para o motor da turbina, garantindo combustão, empuxo e eficiência ideais. O envelhecimento da frota global de aeronaves está impulsionando o crescimento da indústria comercialcombustível para motores de aeronavesmercado de reposição de sistemas de controle e ignição, aumentando a demanda por revisões e reparos de componentes. As operadoras estão recondicionando e as soluções baseadas em USM estão aumentando a importância da eficiência de custos entre as companhias aéreas. Os desenvolvimentos de manutenção preditiva e diagnóstico digital aumentam a produtividade e reduzem os tempos de resposta.

Principais players como Pratt & Whitney, GE Aerospace, Safran, Honeywell, Rolls-Royce, Lufthansa Technik, MTU Maintenance, StandardAero e Heico estão impulsionando o crescimento do mercado, fornecendo serviços de MRO de ponta, aumentando a capacidade de reparo e entregando peças recondicionadas com preços razoáveis.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

O aumento das viagens aéreas globais e da utilização da frota está impulsionando o crescimento do mercado

O aumento nas viagens aéreas globais e na utilização da frota, que aumenta a frequência dos ciclos de manutenção para bombeamento de combustível e componentes de ignição, está impulsionando o mercado de sistemas de controle de combustível e ignição para motores de aeronaves comerciais. As peças recondicionadas e certificadas pela PMA estão ganhando popularidade devido ao foco crescente da indústria na sustentabilidade e nos princípios da economia circular.

Além disso, existem perspectivas consistentes de mercado de reposição para sistemas de controle de combustível e ignição de motores de aeronaves comerciais, impulsionadas pelo crescimento das operações de motores Low-Cost Carrier (LCC) e pela demanda robusta de mercados em expansão no Oriente Médio e na Ásia-Pacífico.

- Por exemplo, em setembro de 2023, a ST Engineering garantiu um contrato plurianual de manutenção por hora com a Japan Airlines, oferecendo um conjunto abrangente de serviços de componentes, incluindo reparos, revisões, pooling, monitoramento de saúde e logística para frotas Boeing 737-800.

Este acordo demonstra como se espera que a expansão dos serviços MRO para controle de combustível e componentes de ignição acelere rapidamente nos próximos anos.

Restrições de mercado

Confiança em OEMs para tecnologias e certificações de reparo de propriedade para impedir o crescimento do mercado

O mercado é limitado pela forte dependência de OEMs para tecnologias e certificações de reparo adequadas, o que reduz as opções disponíveis para MROs independentes e fornecedores de peças recondicionadas. Além disso, a adoção é retardada por padrões rigorosos de segurança geral da aviação e de conformidade regulatória, que frequentemente prolongam os períodos de aprovação para PMA e peças recondicionadas.

Além disso, a falta de ferramentas especializadas e de pessoas qualificadas limita a capacidade de reparação. As contínuas interrupções na cadeia de abastecimento e o aumento dos preços das matérias-primas aumentam os tempos de entrega e os custos de manutenção, o que limita o comércio global.motor de aviãocrescimento do mercado de reposição de sistemas de controle de combustível e ignição.

- Por exemplo, em Janeiro de 2025, Aengus Kelly, CEO da AerCap, alertou que as aeronaves modernas, apesar das suas tecnologias avançadas e maior eficiência de combustível, são menos duráveis, levando a maiores exigências de manutenção, escassez de peças e mão-de-obra, e maiores perturbações operacionais dos motores.

Oportunidades de mercado

Companhias aéreas e empresas de leasing usam cada vez mais peças remanufaturadas e USM para combater o aumento dos custos de reposição e problemas de fornecimento de OEM, o setor oferece um potencial notável.

As necessidades consistentes de MRO para sistemas de combustível e ignição estão a ser impulsionadas pelas frotas crescentes no Médio Oriente e na Ásia-Pacífico, bem como pela crescente procura por parte das transportadoras de baixo custo. Além disso, as empresas de MRO têm a oportunidade de oferecer revisões mais rápidas e baseadas em dados devido à mudança da indústria em direção à manutenção preditiva e ao uso de gêmeos digitais. A procura resultante de peças recondicionadas também está a aumentar devido a um maior foco na sustentabilidade e nos princípios da economia circular, criando novas fontes de rendimento para MROs independentes e fornecedores de pós-venda.

- Por exemplo, em Julho de 2024, a Asia Digital Engineering (ADE) na Malásia relatou um aumento acentuado na procura de serviços de reparação de aeronaves e motores devido a uma escassez global de novos aviões. Este aumento levou a ADE a duplicar as suas receitas para 123 milhões de dólares em 2023, com vagas de serviço totalmente reservadas até 2025. A ADE também está a investir em software de manutenção preditiva e a lançar o Aerotrade, um mercado de peças online, para servir instalações e operadores de MRO.

Tendências do mercado de reposição de sistemas de ignição e controle de combustível de motores de aeronaves comerciais

A incorporação de manutenção preditiva e tecnologias digitais está moldando o crescimento do mercado

Uma tendência chave que molda este mercado de sistemas de controle de combustível e ignição de motores de aeronaves comerciais é a integração de programas de manutenção preditiva e tecnologias digitais em procedimentos de MRO para sistemas de ignição e controle de combustível. Diagnósticos baseados em IA, gêmeos digitais e sistemas de monitoramento de saúde estão sendo cada vez mais utilizados por companhias aéreas e fornecedores de MRO para prever falhas, minimizar o tempo de inatividade e otimizar cronogramas de revisão.

Além disso, à medida que os atrasos na cadeia de fornecimento e as pressões sobre os preços tornam as peças sobressalentes OEM mais difíceis de obter, há uma preferência crescente por peças recondicionadas certificadas e peças USM. O impulso para a sustentabilidade acelera ainda mais esta inclinação, à medida que os operadores procuram opções mais acessíveis e amigas do ambiente, mantendo ao mesmo tempo a fiabilidade do sistema.

- Por exemplo, em julho de 2024, a GE Aerospace anunciou um investimento de mil milhões de dólares ao longo de cinco anos para atualizar as suas instalações globais de MRO e otimizar os tempos de resposta em 30%, através da adição de células de teste de motores avançadas.

O programa apresenta atualizações modernas que melhoram o diagnóstico emanutenção preditivacapacidades, que são cruciais no gerenciamento de sistemas complexos, como controle de combustível e unidades de ignição.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto do conflito Rússia-Ucrânia

Rússia e Ucrânia causaram grandes perturbações na cadeia de abastecimento aeroespacial

O acesso a componentes cruciais de controlo de motores de turbina, combustível e sistemas de ignição é limitado devido a restrições e sanções comerciais, resultando em prazos de entrega mais longos e em custos de aquisição mais elevados. Os operadores internacionais procuram cada vez mais peças recondicionadas e serviços MRO como opções económicas e acessíveis. Além disso, as companhias aéreas russas, privadas de peças sobressalentes OEM e de apoio MRO, são forçadas a confiar em fornecedores não certificados ou em peças recondicionadas de aeronaves paradas. Embora apresente dificuldades em garantir a segurança e a conformidade, isto aumentou o papel dos participantes no mercado pós-venda.

Por exemplo, em Fevereiro de 2024, a Reuters informou que as sanções à Rússia estão a ter um impacto significativo na disponibilidade de titânio e outros materiais essenciais para motores, o que está a ter um impacto significativo nas operações de MRO e nos ciclos de renovação de peças para fornecedores aeroespaciais globais.

ANÁLISE DE SEGMENTAÇÃO

Por componente

Eficiência de combustível, controles digitais e demanda de manutenção impulsionam sistemas de controle de combustível do motor

Por componente, o mercado é segmentado em Controle de Combustível do Motor (Bombas, Aquecedores, Unidades de Controle e Bicos) e Sistema de Ignição (Ignitores, Excitadores e Cabos de Ignição).

O segmento de sistemas de controle de combustível do motor domina o mercado e deverá ser o segmento que mais cresce durante o período de previsão. Esse crescimento é impulsionado pela importância do sistema no controle do fluxo de combustível, maximizando a eficiência da combustão e garantindo o desempenho do motor nas diversas condições de voo. Além disso, esses sistemas exigem manutenção, calibração e substituição de peças frequentes devido à sua complexidade, que apresenta controles mecânicos, elétricos e cada vez mais digitais baseados em FADEC. A necessidade de unidades de bombeamento de combustível avançadas, recondicionadas e melhoradas aumentou devido aos preços globais dos combustíveis e à ênfase das companhias aéreas na economia de combustível e na redução da poluição. Como resultado, espera-se que o segmento apresente um crescimento notável durante o período de previsão. Além disso, os programas e modernizações de aeronaves da próxima geração estão acelerando a adoção de unidades de controle de combustível digitais e habilitadas para IA.

- Por exemplo, em outubro de 2023, a Honeywell e o Triumph Group assinaram um contrato de longo prazo para a produção e manutenção de bombas de combustível, unidades de controle eletrônico e controles hidromecânicos de combustível para várias plataformas de motores Honeywell, incluindo os motores de jato executivo HTF7000 e motores de helicóptero T55.

Este acordo mostra a importância e a demanda por peças de controle de combustível tanto em negócios comerciais quanto em aplicações militares.

Ao oferecer

Segmento de serviços MRO domina o mercado com alta frequência de ciclos de inspeção, revisão e manutenção

Por oferta, o mercado é classificado em serviços MRO e peças recondicionadas (USM e PMA).

O segmento de serviços MRO domina o mercado devido aos componentes críticos de segurança e de alta manutenção que exigem adesão estrita aos padrões regulatórios, bem como revisões e inspeções de rotina. Além disso, existe uma necessidade constante de manutenção certificada em comparação com outros subsistemas, uma vez que as unidades de controlo de combustível e os sistemas de ignição estão diretamente relacionados com o desempenho do motor, a eficiência do combustível e o controlo da poluição.

Adicionalmente, o número de ciclos de manutenção está a aumentar devido ao envelhecimento global da frota. A tendência para a manutenção preditiva,diagnóstico digital, e os contratos de serviços apoiam ainda mais o crescimento deste segmento.

- Por exemplo, em fevereiro de 2025, a Força Aérea Real Holandesa (RNLAF) concedeu à AAR um contrato de MRO de três anos para atender e reformar motores de partida de combustível de jato F-16 em suas instalações em Amsterdã. Nos últimos trinta anos, a AAR manteve mais de 3.500 motores de arranque a gasolina para a RNLAF, demonstrando a sua experiência em peças vitais relacionadas com o combustível.

Por família de aeronaves

A família Boeing 737 domina o mercado devido ao grande tamanho da frota, alta utilização e atualizações de sistema orientadas por regulamentações

Além disso, o mercado é segmentado por Airbus A220 (ex-CSeries), Família Airbus A320 (ceo/neo), Airbus A330 (ceo/neo), Airbus A350, Airbus A380, ATR 42/72, Família Boeing 737 (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ Series, COMAC C919, De Havilland Dash 8 (Série Q), Embraer E-Jets (E1/E2) e Sukhoi Superjet 100.

O segmento da família Boeing 737 domina o mercado. Como a Família Boeing 737 é o avião comercial mais vendido, representando quase 20% da frota comercial em serviço do mundo. Seu amplo uso por companhias aéreas de serviço completo e de baixo custo garante um fluxo consistente de ciclos de manutenção e demanda de reposição, principalmente para peças de alto uso, como medidores de combustível, bombas e sistemas de ignição, o que resulta em altas temperaturas.

Além disso, as companhias aéreas estão a gastar uma quantia significativa de dinheiro em atualizações, retrofits e remodelações dos seus sistemas atuais para prolongar a vida útil e cumprir regulamentos mais rigorosos em matéria de emissões e eficiência de combustível, como resultado da modernização contínua da frota, particularmente a mudança do 737 NG para o 737 MAX.

- Por exemplo, em setembro de 2023, a ST Engineering recebeu um contrato de manutenção, reparo e revisão (MRO) de cinco anos para fornecer serviços LEAP-1B para a frota Boeing 737 MAX operada pelo Lion Air Group.

Controle de combustível de motores de aeronaves comerciais e sistemas de ignição Perspectiva regional do mercado de reposição

Regionalmente, o relatório abrange a análise do mercado global na América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America Commercial Aircraft Engine Fuel Control & Ignition Systems Aftermarket Size, 2024 (USD Million) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detém a maior participação no mercado de reposição de sistemas de controle de combustível e ignição de motores de aeronaves comerciais, devido à sua grande frota comercial, infraestrutura robusta de MRO e presença de OEMs como GE Aviation, Honeywell e Collins Aerospace. O mercado dos EUA para sistemas de controle de combustível e ignição de motores de aeronaves comerciais é o ecossistema que mantém o vôo que suporta uma frota grande e de alta utilização. Isso é comum em aeronaves de fuselagem estreita, que acumulam muitos ciclos por dia. O mercado inclui tudo, desde solução de problemas de linha e trocas de AOG até reparos em nível de oficina e revisão de hardware de medição e controle de combustível, válvulas, atuadores e componentes de ignição. Também cobre excitadores, condutores e ignitores, bem como testes e calibração de bancada, além da documentação e rastreabilidade necessárias.

Ásia-Pacífico, Europa, Oriente Médio e América Latina

Prevê-se que a região Ásia-Pacífico seja o segmento de crescimento mais rápido, impulsionado pelo rápido desenvolvimento de frotas na China e na Índia, bem como pelas crescentes alianças regionais de fornecedores de MRO entre OEM. O domínio das companhias aéreas internacionais, como a Emirates e a Qatar Airways, beneficia o Médio Oriente e cria uma procura consistente de serviços MRO de alto ciclo. Além disso, apesar de a América Latina ser um mercado mais pequeno, a região está a assistir a um aumento na procura de peças recondicionadas, à medida que as suas companhias aéreas dão prioridade à redução de custos e à longevidade das aeronaves.

- Por exemplo, em maio de 2025, a IndiGo e o Aeroporto Internacional de Bengaluru assinaram um acordo de 133 milhões de dólares para construir uma nova instalação de MRO no Aeroporto Internacional de Kempegowda. A instalação de 31 acres terá quatro hangares que podem atender aeronaves de fuselagem estreita e larga, incluindo peças para sistemas de ignição e controle de combustível que são essenciais para a manutenção planejada.

A Europa ocupa a segunda posição no mercado de sistemas de controle de combustível e ignição para motores de aeronaves comerciais, com a ajuda das frotas Airbus, regulamentos de manutenção e empresas poderosas, como Pratt Whitney, Safran e Lufthansa Technik.

Cenário Competitivo

Principais participantes da indústria

OEMs estabelecidos e líderes de MRO lideram o mercado e atualizações digitais e peças recondicionadas abrem novas oportunidades

OEMs, especialistas em componentes e fornecedores de MRO integrados são os principais participantes no mercado de reposição de sistemas de ignição e controle de combustível de motores de aeronaves comerciais. Além de fornecer serviços de reposição, empresas OEM, como Pratt Whitney, GE Aerospace, Rolls-Royce, Woodward e Unison Industries usam tecnologias proprietárias em suas unidades de medição de combustível, bombas e componentes de ignição. Os operadores podem escolher entre opções mais acessíveis devido às peças recondicionadas e aprovadas pela PMA de especialistas em componentes, como Honeywell, TransDigm, Champion Aerospace e Electroair.

Fornecedores de MRO de serviço completo de subsistemas de motores, como Lufthansa Technik, MTU Maintenance, ST Engineering, Delta TechOps e VSE Corporation, garantem a confiabilidade e disponibilidade do componente, oferecendo soluções de reparo, revisão e logística em frotas.

LISTA DAS PRINCIPAIS EMPRESAS DE CONTROLE DE COMBUSTÍVEL E SISTEMAS DE IGNIÇÃO DE MOTORES DE AERONAVES COMERCIAIS PERFILADAS

|

Sr. Não |

|

Empresa de serviços MRO e peças recondicionadas |

Provedores de serviços de MRO |

Fornecedores de peças recondicionadas |

|

|

1 |

|

Técnica Lufthansa |

Campeão Aeroespacial |

|

|

|

2 |

|

Grupo TransDigm |

Manutenção de MTU |

FADEC Internacional LLC. |

|

|

3 |

|

ST Engenharia |

Kelly Aeroespacial |

|

|

|

4 |

|

Delta TechOps |

Parceiros SureFly |

|

|

|

5 |

|

Eletroair |

Corporação VSE |

Tecnologias aeroespaciais continentais |

|

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

Por exemplo, em agosto de 2025, a ST Engineering e a SF Airlines inauguraram uma nova instalação de MRO de fuselagem em Ezhou, Hubei, China, desenvolvida por meio de sua joint venture, com o objetivo de fornecer serviços de MRO de alta qualidade para a SF Airlines e clientes terceiros globais.

Por exemplo, em março de 2025, a GE Aerospace comprometeu-se a investir quase mil milhões de dólares nas suas instalações de produção e cadeia de abastecimento nos EUA, concentrando-se em peças e materiais inovadores para reforçar a segurança, a qualidade e a entrega dos motores.

Por exemplo, em agosto de 2024, a Woodward celebrou um contrato de manutenção, reparo e revisão (MRO) de cinco anos com a Lufthansa Technik. Sob este acordo, o trabalho em componentes de motores de aeronaves será fornecido nas unidades da Woodward em Rockford, Illinois, e Prestwick, no Reino Unido.

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece uma análise detalhada do mercado e enfatiza aspectos-chave, como principais players, ofertas, objetos e usuário final de sistemas de controle de combustível e ignição de motores de aeronaves. Além disso, o relatório trata de insights sobre tendências de mercado, cenário competitivo, concorrência de mercado, preços de produtos, análise regional, participantes do mercado, cenário de concorrência e status do mercado, e destaca o crescimento chave da indústria. Além dos fatores citados acima, o relatório engloba diversas influências diretas e indiretas que subsidiaram o dimensionamento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2045 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2045 |

|

Período Histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 7,4% de 2025 a 2045 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por componente · Controle de combustível do motor o Bombas o Aquecedores o Unidades de controle o Bicos · Sistema de ignição o Ignidores o Excitadores o Cabos de ignição |

|

Por ofertas · Serviços MRO · Peças recondicionadas o USM o PMA |

|

|

Por família de aeronaves · Airbus A220 · Família Airbus A320 (CEO/NEO) · Airbus A330 (CEO/NEO) · Airbus A350 · Airbus A380 · ATR 42/72 · Família Boeing 737 (Classic/NG/MAX) · Boeing 747 · Boeing 767 · Boeing 777 · Boeing 787 · Série Bombardier CRJ · COMAC C919 · De Havilland Dash 8 (Série Q) · E-Jets Embraer (E1/E2) · Sukhoi Superjet 100 |

|

|

Por região · América do Norte (por componente, por ofertas, por família de aeronaves e por país) o EUA (por componente) o Canadá (por componente) · Europa (por componente, por ofertas, por família de aeronaves e por país) o Reino Unido (por componente) o Alemanha (por componente) o França (por componente) o Rússia (por componente) o Resto da Europa (por componente) · Ásia-Pacífico (por componente, por ofertas, por família de aeronaves e por país) o China (por componente) o Índia (por componente) o Japão (por componente) o Coreia do Sul (por componente) o Resto da Ásia-Pacífico (por componente) · Oriente Médio e África (por componente, por ofertas, por família de aeronaves e por país) o Arábia Saudita (por componente) o Israel (por componente) o Turquia (por componente) o Resto do Oriente Médio (por componente) · América Latina (por componente, por ofertas, por família de aeronaves e por país) o Brasil (por componente) o Resto da América Latina (por componente) |

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o mercado global foi avaliado em US$ 1.354,5 milhões em 2024 e deverá ser de US$ 6.226,6 milhões até 2045.

O mercado provavelmente crescerá a um CAGR de 7,4% durante o período de previsão (2025-2045).

Os dez principais players do setor são Honeywell Aerospace, Lufthansa Technik, TransDigm Group, MTU Maintenance, Woodward, Inc., ST Engineering, Unison Industries (GE), Delta TechOps, Electroair, VSE Corporation com base em parâmetros como portfólio de serviços, presença regional e experiência no setor.

A América do Norte dominou o mercado em 2024.

O aumento das viagens aéreas globais e da utilização da frota são os fatores impulsionadores do mercado.

A dependência de OEMs para tecnologias e certificações de reparo adequadas são os fatores restritivos do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2045

- 2024

- 2019-2023

- 200

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco