Tamanho do mercado de motores de turbina a gás para aeronaves comerciais, participação e análise da indústria por tipo de motor (turbofan não engrenado de alto desvio, turbofan engrenado de alto desvio e outros), por classe de impulso (até 100 kN, 100-200 kN, 200-300 kN e acima de 300 kN), por tipo de aeronave (corpo estreito e largo, jatos regionais e outros), por estágio de ciclo de vida (OEM) Motores de ajuste de linha, motores e módulos sobressalentes, MRO e atualizações e modificações de motores), por componente (ventilador e caixa do ventilador, compressores de baixa e alta pressão, comb

Tamanho do mercado de motores de turbina a gás para aeronaves comerciais e perspectivas futuras

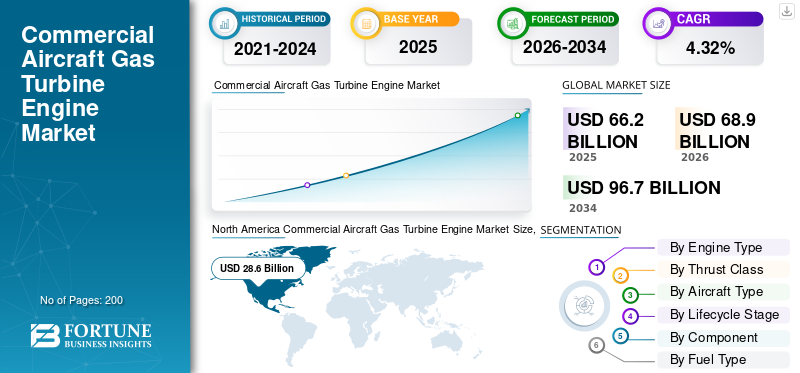

O tamanho global do mercado de motores de turbina a gás para aeronaves comerciais foi avaliado em US$ 66,2 bilhões em 2025. O mercado deve crescer de US$ 68,9 bilhões em 2026 para US$ 96,7 bilhões até 2034, exibindo um CAGR de 4,32% durante o período de previsão. A América do Norte dominou o mercado global de motores de turbina a gás para aeronaves comerciais, com uma participação de mercado de 43,2% em 2025.

Os motores de turbina a gás de aeronaves comerciais são motores de combustão interna que comprimem o ar, misturam-no com combustível para combustão e expandem gases quentes através de turbinas para gerar impulso para propulsão. Os principais componentes incluem a entrada, o compressor (estágios axiais ou centrífugos), a câmara do combustor, as seções da turbina (alta e baixa pressão), o ventilador (em turbofans) e o bocal de exaustão. Além disso, principalmente os turbofans de alto desvio impulsionam aviões comerciais em velocidades subsônicas, oferecendo eficiência de combustível superior e ruído reduzido em relação aos turbojatos ou tipos de motores de baixo desvio.

Os principais players do mercado incluem GE Aerospace, Pratt & Whitney, Rolls-Royce e outras empresas notáveis. Esses players estão focados no desenvolvimento de motores novos e avançados para aeronaves de fuselagem larga e estreita, a fim de obter uma vantagem competitiva no mercado de motores de turbina a gás para aeronaves comerciais.

Descarregue amostra grátis para saber mais sobre este relatório.

Conclusões do mercado de motores de turbina a gás para aeronaves comerciais

- Tamanho do mercado em 2025: US$ 66,2 bilhões

- Tamanho do mercado em 2026: US$ 68,9 bilhões

- Tamanho do mercado previsto para 2034: US$ 96,7 bilhões

- CAGR: 4,32% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 43,2% em 2025.

- O segmento de turbofan com engrenagens de alto bypass deverá crescer no maior CAGR de 4,91% durante o período de previsão.

- Espera-se que o segmento assistido híbrido-elétrico registre o crescimento mais rápido, com um CAGR de 5,06% até 2034.

América do Norte

A América do Norte liderou o mercado com US$ 28,6 bilhões em 2025, apoiado pela forte produção de aeronaves e capacidades de fabricação de motores.

Europa

Prevê-se que a Europa atinja 15,4 mil milhões de dólares em 2026, apoiados por infraestruturas aeroespaciais avançadas e programas contínuos de inovação de motores.

Ásia-Pacífico

A Ásia-Pacífico deverá registrar o maior CAGR regional de 5,01% durante o período de previsão, impulsionado pela expansão das frotas aéreas e pelo aumento do tráfego de passageiros aéreos.

NÓS.

O mercado deverá atingir 18,6 mil milhões de dólares em 2026, impulsionado pela robusta procura da aviação comercial e pelos investimentos OEM.

Japão

Prevê-se que o mercado atinja 3,6 mil milhões de dólares em 2026, apoiado pela modernização aeroespacial e pelo aumento das atividades de aquisição de aeronaves.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento dos programas de modernização da frota para impulsionar o crescimento do mercado

As companhias aéreas estão acelerando a modernização da frota, substituindo aeronaves mais antigas por modelos de próxima geração equipados com turbofans avançados, como os motores LEAP e GTF. Isso é impulsionado pela crescente demanda de passageiros. Esta mudança reduz a manutenção em frotas antigas, ao mesmo tempo que adota motores eficientes em termos de consumo de combustível e com emissões mais baixas para cumprir os regulamentos e reduzir custos. Além disso, os OEMs estão aumentando a produção de jatos eficientes de fuselagem larga e estreita, o que, por sua vez, provoca um aumento na demanda por motores. Além disso, a modernização também aumenta o alcance, a capacidade e a sustentabilidade, alimentando a expansão do mercado.

RESTRIÇÕES DE MERCADO

Altos custos de manutenção e reparo devido a projetos complexos de motores para dificultar o crescimento do mercado

Os motores avançados de turbina a gás têm projetos complexos com componentes como ventiladores de alto desvio, compressores multiestágio e materiais avançados, que geram despesas de manutenção por meio de visitas frequentes à oficina e reparos especializados. Além disso, as revisões frequentes surgem de problemas de manutenção precoce em projetos inovadores, exigindo mão de obra especializada e peças sobressalentes proprietárias em meio à escassez de fornecimento. Além disso, as companhias aéreas prolongam a vida útil das frotas mais antigas, o que amplifica as reparações não planeadas em motores antigos, ao mesmo tempo que atrasa a rentabilidade de modelos novos e eficientes. Esses fatores restringem o crescimento do mercado, inflacionando os custos operacionais diretos e dificultando a renovação da frota.

OPORTUNIDADES DE MERCADO

Sistemas de propulsão híbrido-elétricos surgem como oportunidades para participantes do mercado

Os sistemas elétricos híbridos integram motores de turbina a gás commotores elétricose baterias, otimizando o uso de energia em rotas de curta distância através da redução do consumo de combustível. Por exemplo, a GE Aerospace avança tecnologias elétricas híbridas através de um motor de demonstração, visando a viabilidade comercial e ao mesmo tempo atingindo as metas de zero emissões líquidas até 2050. Além disso, o impulso elétrico durante a decolagem e a subida reduz a dependência da combustão de combustível, enquanto as turbinas lidam com o cruzeiro para maior flexibilidade de alcance. Os benefícios incluem emissões mais baixas, operações mais silenciosas perto de aeroportos e manutenção simplificada com menos peças móveis em componentes elétricos. Esta tecnologia apoia o desenvolvimento de combustíveis de aviação sustentáveis e abre caminho para a eletrificação total, criando mercados de modernização e novos segmentos de aeronaves regionais.

TENDÊNCIAS DE MERCADO DE MOTORES DE TURBINA A GÁS DE AERONAVES COMERCIAIS

O uso de gêmeos digitais e IA para otimizar o desempenho do motor é a última tendência do mercado

Os gêmeos digitais criam réplicas virtuais em tempo real de motores de turbina a gás, integrando dados de sensores e análises de IA para monitorar continuamente o desempenho, prever falhas e otimizar operações. Por exemplo, a Rolls-Royce utiliza motoresgêmeos digitaispara identificar irregularidades de desempenho por meio de sensores integrados, permitindo o agendamento proativo de manutenção que reduz o tempo de inatividade não planejado e aumenta a confiabilidade geral. Além disso, as simulações orientadas por IA identificam oportunidades de redução de arrasto e otimizações de voo, acelerando a validação do projeto sem protótipos físicos. Esta tendência transforma o MRO, aumentando a disponibilidade e a sustentabilidade da frota.

DESAFIOS DO MERCADO

Regulamentações rigorosas de emissões e requisitos de certificação representam um desafio de adoção e desenvolvimento no mercado

Os padrões rigorosos da FAA e da ICAO exigem tecnologias de eficiência de combustível em novos jatos pós-2028, alinhando-se com as metas de zero emissões líquidas até 2050 e complicando a certificação de motores para fabricantes de aeronaves. O ReFuelEU da EASA exige uma mistura de SAF de 2% a partir de 2025, aumentando para 70% até 2050, juntamente com as expansões do RCLE-UE para a monitorização de substâncias não-CO2, atrasando novos designs em meio a testes rigorosos. A fase obrigatória do CORSIA a partir de 2027 exige reduções verificáveis, enquanto aprovações complexas para turbofans avançados, como conceitos de rotor aberto, dificultam a inovação rápida. Estas barreiras elevam os custos e os prazos de I&D, restringindo a entrada no mercado da propulsão sustentável.

Impacto da guerra tarifária nos EUA:

As tarifas dos EUA sobre componentes de motores e matérias-primas importados aumentam os custos de produção para os fabricantes que dependem de cadeias de abastecimento internacionais, perturbando processos complexos de montagem global. GE Aerospace e Pratt & Whitney enfrentam preços de insumos mais altos devido a componentes tarifados provenientes da China e do Japão, o que está atrasando as rampas de produção de LEAP e GTF em meio aos atrasos de entrega da Boeing. Além disso, as instalações de MRO enfrentam despesas elevadas com peças sobressalentes, bem como a transferência da procura de manutenção para regiões livres de tarifas na Europa e na Ásia.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de motor

Aumento da adoção de corpos estreitos para impulsionar o crescimento do segmento de turbofans sem engrenagem de alto bypass

Com base no tipo de motor, o mercado é segmentado em turbofan sem engrenagens de alto desvio, turbofan com engrenagens de bypass alto e motores turboélice.

O segmento de turbofan não equipado de alto bypass foi responsável pela participação dominante no mercado de motores de turbina a gás para aeronaves comerciais em 2025. O crescimento deste segmento é impulsionado pela ampla adoção de aeronaves de corpo estreito e corredor único por companhias aéreas que atendem rotas de curta distância. Além disso, a crescente procura por eficiência de combustível nas operações de transportadoras de baixo custo também impulsiona o domínio do segmento.

Espera-se que o segmento de turbofan com engrenagens de alto bypass cresça no maior CAGR de 4,91% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por classe de impulso

Aumento nas operações de corpo estreito em rotas de alta frequência para impulsionar o segmento de 100–200 kN

Em termos de classe de empuxo, o mercado de aeronaves comerciais turbina a gásmotor é segmentado Aumento em operações de corpo estreito em rotas de alta frequência para impulsionar o segmento de 100–200 kN

Em termos de classe de empuxo, o mercado para d até 100 kN, 100–200 kN, 200–300 kN e acima de 300 kN.

O segmento de 100-200 kN capturou a maior parte do mercado em 2025. O crescimento deste segmento é alimentado pela expansão das operações de fuselagem estreita em rotas domésticas e regionais de alta frequência, onde as classificações de empuxo são iguais à conectividade eficiente de curto e médio curso.

Espera-se que o segmento de 200–300 kN cresça a um CAGR de 4,18% durante o período de previsão.

Por tipo de aeronave

Aumento das rotas de alta frequência para impulsionar o crescimento do segmento de corpo estreito

Com base no tipo de aeronave, o mercado é segmentado em jatos regionais de corpo estreito, corpo largo, turboélices regionais e cargueiros dedicados e conversões P2F.

O segmento de fuselagem estreita manteve a posição dominante em 2025. O crescimento deste segmento continua a expandir-se, impulsionado por rotas domésticas e regionais de alta frequência, que por sua vez impulsionam a maior base de motores instalada e em serviço a nível mundial.

O segmento de fuselagem larga deverá florescer e crescer no maior CAGR de 4,58% durante o período de previsão.

Por estágio do ciclo de vida

Ciclos de vida estendidos do motor para impulsionar o crescimento do segmento de MRO (revisões, substituição de LLP)

Com base no estágio do ciclo de vida, o mercado de motores de turbina a gás para aeronaves comerciais é segmentado em motores de linha OEM, motores e módulos sobressalentes, MRO (revisões, substituição de LLP) e atualizações e modificações de motores.

O segmento MRO (revisões, substituição LLP) manteve a posição dominante em 2025. O crescimento neste segmento é impulsionado pelos rigorosos ciclos de manutenção em diversas frotas, incluindo operadores regionais e de fuselagem larga, mantendo a aeronavegabilidade através de revisões modulares.

O segmento de motores montados em linha OEM testemunhará a maior taxa de crescimento de 4,55% durante o período de previsão.

Por componente

Ciclos de melhoria contínua impulsionam o crescimento do segmento de turbinas de alta pressão (HP) e baixa pressão (LP)

Com base no componente, o mercado é segmentado em ventilador e caixa de ventilador, compressores de baixa pressão (LP) e alta pressão (HP), combustor, turbinas de alta pressão (HP) e baixa pressão (LP), exaustão e bocal, caixa de engrenagens acessórias e acessórios, e nacela e reversor de empuxo.

O segmento de turbinas de alta pressão (HP) e baixa pressão (LP) manteve a posição dominante em 2025. O crescimento deste segmento é impulsionado por melhorias contínuas nas tecnologias de turbinas de alta pressão (HP) e baixa pressão (LP) que melhoram a eficiência e durabilidade do motor.

O segmento de caixas de acessórios e acessórios testemunhará uma taxa de crescimento de 4,55% durante o período de previsão.

Por tipo de combustível

Infraestrutura e certificações estabelecidas para apoiar o crescimento do segmento convencional Jet A/A-1

Com base no tipo de combustível, o mercado é segmentado em conceitos Jet A/A-1 convencional, pronto para SAF/alta mistura, híbrido-elétrico assistido e pronto para hidrogênio.

O segmento convencional do jato A/A-1 manteve a posição dominante em 2025. O crescimento deste segmento é impulsionado pela infraestrutura de abastecimento aeroportuária estabelecida, disponibilidade global e cadeias de abastecimento maduras. Além disso, as certificações de motores existentes, a familiaridade operacional e a previsibilidade de preços apoiam ainda mais o seu domínio.

O segmento assistido híbrido-elétrico testemunhará a maior taxa de crescimento de 5,06% durante o período de previsão.

Por tipo de tecnologia

Altos custos de substituição, baixas margens de lucro e regulamentações rígidas sustentam o domínio do segmento de motores em serviço legados

Com base no tipo de tecnologia, o mercado é segmentado em motores legados em serviço, motores eficientes em termos de combustível de nova geração e motores demonstradores de última geração.

O segmento de motores em serviço legados manteve a posição dominante em 2025. O crescimento deste segmento é impulsionado por elevados custos de substituição, baixas margens de lucro das companhias aéreas e regras de segurança rigorosas que aumentam os obstáculos à entrada de tecnologias mais novas e não comprovadas.

Prevê-se que o segmento de motores de demonstração de próxima geração testemunhe a maior taxa de crescimento de 5,50% durante o período de previsão.

Perspectiva regional do mercado de motores de turbina a gás para aeronaves comerciais

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

América do Norte

A América do Norte detinha a participação dominante em 2024, avaliada em 27,6 mil milhões de dólares, e também manteve a liderança em 2025, com 28,6 mil milhões de dólares. O mercado de motores de turbina a gás para aeronaves comerciais na América do Norte está em expansão devido a vários fatores, incluindo a presença de grandes fabricantes como GE Aerospace e Honeywell. Além disso, nos EUA, o aumento das viagens aéreas internacionais, a procura de novas aeronaves e os grandes gastos em I&D em motores de ponta e eficientes em termos de combustível impulsionam principalmente a quota regional. Em 2026, estima-se que o mercado dos EUA atinja US$ 18,6 bilhões.

North America Commercial Aircraft Gas Turbine Engine Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

a Ásia-Pacífico

Espera-se que regiões como a Europa e a Ásia-Pacífico experimentem um crescimento notável do mercado de motores de turbina a gás para aeronaves comerciais nos próximos anos. Durante o período de previsão, o mercado Ásia-Pacífico deverá registrar um CAGR de 5,01% durante o período de previsão, que é o mais alto entre todas as regiões. O mercado está em expansão, impulsionado por grandes encomendas de expansão de frotas de companhias aéreas em economias importantes, como a China e a Índia, bem como pela crescente procura de carga proveniente do comércio eletrónico. Apoiado por estes factores, espera-se que a China registe uma avaliação de 5,1 mil milhões de dólares, o Japão de 3,6 mil milhões de dólares e a Índia de 4,2 mil milhões de dólares em 2026.

Europa

Depois da Ásia-Pacífico, estima-se que o mercado na Europa atinja 15,4 mil milhões de dólares em 2026. O mercado regional europeu está a crescer devido à grande indústria de transporte de passageiros da região, que impulsiona a procura de motores eficientes em termos de combustível para reduzir os custos operacionais. Na região, estima-se que o Reino Unido e a Alemanha atinjam 3,8 mil milhões de dólares e 3,4 mil milhões de dólares, respetivamente, em 2026.

Resto do mundo

Durante o período de previsão, espera-se que as regiões do Oriente Médio e África e da América Latina testemunhem um crescimento moderado neste mercado. O mercado do Médio Oriente e África, em 2026, deverá registar 2,6 mil milhões de dólares como a sua avaliação. A América Latina deverá atingir o valor de 1,6 mil milhões de dólares até 2026. O crescimento é impulsionado pelo aumento do volume de passageiros, pela expansão das companhias aéreas de baixo custo e pela expansão deliberada da frota em resposta ao crescimento das populações e das economias.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Principais players estabelecem parcerias estratégicas para manter suas posições no mercado

O mercado de motores de turbina a gás para aeronaves comerciais inclui players dominantes como GE Aerospace, Pratt & Whitney, Rolls-Royce e CFM International, entre outros. Esses principais players se concentram em turbofans com baixo consumo de combustível e tecnologias híbridas-elétricas para manter vantagem competitiva. Joint ventures e colaborações tecnológicas recentes melhoram as capacidades de produção e a compatibilidade com SAF. Além disso, os avanços nas arquiteturas de ventiladores abertos, juntamente com a integração dos gêmeos digitais, fortalecem a otimização do desempenho. Além disso, os líderes do setor priorizam as expansões de MRO e a resiliência da cadeia de fornecimento, com forte impulso na América do Norte e na Europa, impulsionado por programas de modernização de frotas e mandatos regulatórios de sustentabilidade

LISTA DAS PRINCIPAIS EMPRESAS DE MOTORES DE TURBINA A GÁS DE AERONAVES COMERCIAIS PERFILADAS

- GE Aeroespacial(NÓS.)

- Pratt & Whitney (EUA)

- Rolls Royce (REINO UNIDO.)

- Motores de aeronaves Safran (França)

- CFM Internacional (França)

- Motores Aero MTU (Alemanha)

- Honeywell Aeroespacial(NÓS.)

- Corporação IHI (Japão)

- Indústrias Pesadas Kawasaki(Japão)

- Hanwha Aeroespacial (Coréia do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:No Dubai Airshow 2025, a Riyadh Air anunciou uma compra definitiva de motores 120 CFM International LEAP-1A para alimentar 60 Airbus A321neos. Este acordo apoiará a nova frota de fuselagem estreita da companhia aérea saudita.

- Outubro de 2025: A Rolls-Royce e a IndiGo chegaram a um acordo para motores Trent XWB-84 para alimentar a frota de aeronaves de fuselagem larga A350-900 da IndiGo. Este acordo faz parte de um pedido mais amplo que apoia a expansão internacional de longo curso da IndiGo, duplicando o seu compromisso com 60 aeronaves A350-900. Além disso, isso também inclui um programa abrangente TotalCare, que deverá fornecer manutenção, monitoramento e suporte do motor a longo prazo.

- Setembro de 2025: GE Aerospace e BETA Technologies Inc. anunciaram uma nova parceria estratégica e acordo de investimento de capital que combinaria o alcance global e a experiência da GE Aerospace com a metodologia de inovação rápida da BETA para acelerar o desenvolvimento deaeronave elétrica híbrida.

- Junho de 2025: O motor PW1100G-JM Geared Turbofan (GTF) da Pratt & Whitney foi selecionado pela Wizz Air para alimentar suas 177 aeronaves Airbus A321neo da empresa. Além disso, a Wizz Air também receberá manutenção de motor da Pratt & Whitney como parte de um contrato de serviço abrangente EngineWise de longo prazo.

- Julho de 2024: Em colaboração com a NASA, a GE Aerospace desenvolveu um motor de demonstração elétrico híbrido que integra motores elétricos e geradores em um turbofan comercial de alto bypass para melhorar a produção em vários estágios de operação.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho do mercado e da previsão para todos os segmentos de mercado incluídos no relatório. Abrange detalhes sobre a dinâmica e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre inovações e avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos do setor e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| Atributo | Detalhes |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 4,32% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de motor, classe de empuxo, tipo de aeronave, estágio de ciclo de vida, componente, tipo de combustível, tipo de tecnologia e região |

| Por tipo de motor |

|

| Por classe de impulso |

|

| Por tipo de aeronave |

|

| Por estágio do ciclo de vida |

|

| Por componente |

|

| Por tipo de combustível |

|

| Por tipo de tecnologia |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 66,2 mil milhões de dólares em 2025 e deverá atingir 96,7 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 28,6 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 4,32% durante o período de previsão de 2026-2034.

O segmento de turbofan sem engrenagem de alto desvio dominou o mercado por tipo de motor em 2025.

O aumento dos programas de modernização da frota é um fator-chave que impulsiona a demanda no mercado.

GE Aerospace (EUA), Pratt & Whitney (EUA), Rolls-Royce (Reino Unido), Safran Aircraft Engines (França), CFM International (França), MTU Aero Engines (Alemanha) e Honeywell Aerospace (EUA) são alguns dos principais players do mercado.

A América do Norte dominou o mercado com a maior participação em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco