Tamanho do mercado de laminados revestidos de cobre, participação e análise da indústria, por tipo de produto (CCL rígido, CCL flexível, CCL de alto desempenho, CCL de substrato avançado e CCL de núcleo metálico), por uso final (eletrônicos de consumo, computação e infraestrutura de dados, telecomunicações, automotivo, industrial e energia, e outros) e previsão regional, 2026-2034

Tamanho do mercado de laminados revestidos de cobre e perspectivas futuras

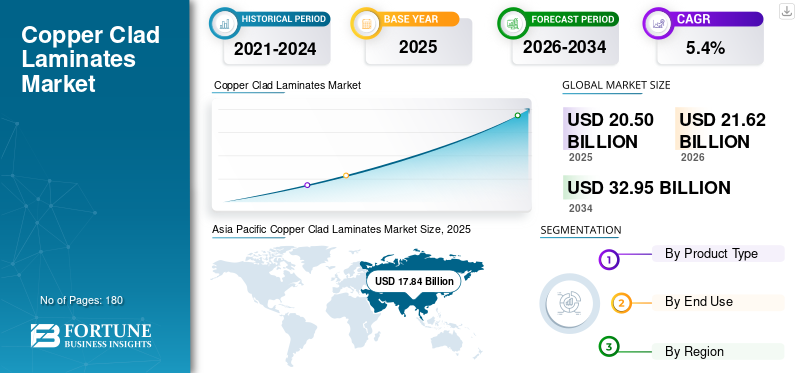

O tamanho global do mercado de laminados revestidos de cobre foi avaliado em US$ 20,50 bilhões em 2025. O mercado deve crescer de US$ 21,62 bilhões em 2026 para US$ 32,95 bilhões até 2034, exibindo um CAGR de 5,4% durante o período de previsão. A Ásia-Pacífico dominou o mercado de laminados revestidos de cobre com uma participação de mercado de 87,02% em 2025.

Os laminados revestidos de cobre (CCL) são materiais de base altamente projetados usados na produção de placas de circuito impresso (PCBs), nas quais os CCLs são ligados a um material de substrato, como tecido de fibra de vidro, papel ou material compósito, e são impregnados com resina e laminados em folha de cobre em um ou ambos os lados. Esses laminados servem como plataforma condutora fundamental para a formação de circuitos eletrônicos. A crescente penetração deinteligência artificialinfraestrutura, tecnologias 5G, sistemas avançados de assistência ao motorista e eletrônicos de consumo de alto desempenho estão impulsionando o mercado global. Servidores de IA, GPUs, estações base de telecomunicações, unidades de controle automotivo, eletrônica de potência e placas de interconexão de alta densidade exigem materiais laminados com baixa perda dielétrica e melhor controle dimensional sob condições operacionais exigentes. Portanto, o crescimento do mercado está sendo cada vez mais apoiado pela mudança em direção a soluções laminadas de maior valor, em vez de apenas pela expansão do volume em materiais convencionais de PCB.

O mercado global é moldado por um grupo concentrado de fabricantes de laminados estabelecidos com fortes capacidades em formulação de resina, tratamento de tecido de vidro, integração de folha de cobre e tecnologias de laminação de precisão.

Os principais participantes incluem Kingboard Laminates, Shengyi Technology, Nan Ya Plastics, Elite Material Co. (EMC), AGC Inc. e Doosan Electro-Materials. Os investimentos contínuos em sistemas de resina de alto desempenho, plataformas de materiais de baixa perda, localização da cadeia de fornecimento e expansão da capacidade para tipos laminados premium continuam a fortalecer seu posicionamento competitivo no ecossistema global de materiais eletrônicos em evolução.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE LAMINADOS DE COBRE

Tendência de miniaturização e uso crescente de materiais de alta frequência para estimular a adoção de produtos

A tendência de miniaturização em produtos eletrônicos de consumo, dispositivos de comunicação, módulos automotivos e hardware de computação está aumentando significativamente a adoção de laminados revestidos de cobre avançados. À medida que os sistemas eletrônicos se tornam mais compactos e funcionalmente densos, os materiais de PCB devem suportar circuitos mais finos, maior estabilidade dimensional, maior resistência ao calor e desempenho elétrico confiável dentro do espaço limitado da placa. A utilização crescente de materiais de alta frequência está a tornar-se essencial à medida que a infraestrutura 5G, os servidores de IA, os equipamentos de rede de alta velocidade e os sistemas automóveis baseados em radar exigem uma transmissão de sinal mais rápida com perdas mínimas. Isso está impulsionando a demanda por tipos de laminados de baixa perda, baixo dielétrico e alta Tg que possam manter a integridade do sinal em projetos complexos de placas multicamadas. Portanto, os requisitos de miniaturização e desempenho de alta frequência estão impulsionando constantemente o mercado em direção a produtos CCL mais especializados e de maior valor.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Crescimento em veículos elétricos e aumento da demanda por eletrônicos de consumo para impulsionar o crescimento do mercado

O crescimento significativo dos veículos eléctricos e a crescente procura deeletrônicos de consumoestão impulsionando a expansão no mercado global. Os veículos elétricos exigem mais placas de circuito impresso em sistemas de gerenciamento de bateria, unidades de controle de energia, módulos de infoentretenimento, carregadores integrados e sistemas avançados de assistência ao motorista, aumentando assim a demanda por um produto capaz de atender a esses requisitos. A demanda contínua por smartphones, laptops, dispositivos eletrônicos vestíveis, sistemas de jogos e produtos domésticos inteligentes está impulsionando a produção de PCB em larga escala em aplicações eletrônicas compactas e com muitas funções. Esses setores de uso final exigem produtos com forte estabilidade térmica, isolamento elétrico, consistência dimensional e durabilidade a longo prazo. Portanto, a crescente demanda por sistemas eletrônicos avançados e materiais PCB de próxima geração em veículos elétricos e eletrônicos de consumo deverá impulsionar o crescimento global do mercado de laminados revestidos de cobre durante o período de previsão.

RESTRIÇÕES DE MERCADO

Requisitos rigorosos de certificação podem limitar a expansão do mercado

Uma das principais restrições no mercado global é a combinação de longos ciclos de qualificação, requisitos rigorosos de certificação e pressões persistentes de custos em toda a cadeia de valor eletrónica. Os materiais CCL estão profundamente enraizados na confiabilidade do PCB, no comportamento térmico e no desempenho elétrico, tornando os clientes cautelosos ao mudar de fornecedor ou adotar novas formulações sem testes e validação extensivos. Ao mesmo tempo, as revisões periódicas dos preços no produtor indicam uma pressão contínua sobre as matérias-primas e os custos operacionais, o que pode limitar a adopção em aplicações sensíveis aos custos. Questões relacionadas com conformidade e certificação também podem perturbar a confiança do cliente e a continuidade da qualificação. Por exemplo, as divulgações da Panasonic Industry Co., Ltd. relativas a irregularidades nos processos de certificação de terceiros, seguidas de retiradas ou revisões de produtos, ilustram como as questões de certificação podem afetar a confiança do mercado e as relações de fornecimento. Portanto, a expansão comercial neste mercado é muitas vezes mais lenta e complexa do que o crescimento da procura subjacente, especialmente em aplicações que exigem elevada fiabilidade e validação de desempenho a longo prazo.

OPORTUNIDADES DE MERCADO

Expansão da infraestrutura 5G e crescente implantação de servidores de IA para criar diversas oportunidades de crescimento

A expansão da infraestrutura 5G e a crescente implantação de servidores de IA estão criando oportunidades lucrativas no mercado global, acelerando a demanda por materiais PCB de alto desempenho. Sistemas avançados de telecomunicações, incluindo estações base 5G, equipamentos de transmissão de telecomunicações e sistemas de rede de alta velocidade, requerem materiais laminados com baixa perda dielétrica, transmissão de sinal estável e forte resistência térmica para suportar desempenho de alta frequência. Da mesma forma, servidores de IA ecentro de dadosO hardware depende de placas multicamadas complexas que exigem estabilidade dimensional superior, gerenciamento de calor e desempenho elétrico confiável sob altas cargas de processamento. Isso está aumentando o potencial de mercado para laminados revestidos de cobre especiais, de baixa perda e de alta velocidade, usados em aplicações avançadas de comunicação e computação. Portanto, a construção contínua de infra-estruturas digitais de próxima geração está a deslocar a procura para soluções laminadas de valor premium e a abrir oportunidades de crescimento atraentes para fabricantes especializados de CCL.

- Por exemplo, de acordo com a 5G Americas, a adopção do 5G está a registar um crescimento significativo, com as ligações globais a ultrapassarem os 2,25 mil milhões em Abril de 2025, expandindo-se 4 vezes mais rapidamente do que o 4G.

Análise de Segmentação

Por tipo de produto

CCL rígido domina o mercado devido ao seu uso extensivo em vários setores

Com base no tipo de produto, o mercado é segmentado em CCL rígido, CCL flexível, CCL de alto desempenho, CCL de substrato avançado e CCL de núcleo metálico.

O segmento CCL rígido é responsável pela maior parte do mercado global devido ao seu uso extensivo em placas de circuito impresso multicamadas e dupla face em eletrônicos de consumo, sistemas industriais, equipamentos de rede e eletrônicos automotivos. Esses laminados oferecem forte estabilidade dimensional, isolamento elétrico, resistência mecânica e compatibilidade de processo, tornando-os adequados para a fabricação de PCBs em grandes volumes. A sua adoção generalizada em aplicações eletrónicas convencionais e orientadas para o desempenho continua a apoiar o domínio do mercado.

Espera-se que o CCL de alto desempenho cresça a um CAGR de 5,9% durante o período do estudo. Eles estão enfrentando uma forte demanda, pois os sistemas eletrônicos exigem cada vez mais resistência térmica superior, baixa perda dielétrica, alta temperatura de transição vítrea e desempenho elétrico estável sob condições operacionais exigentes. Esses materiais são usados em computação de alta velocidade, infraestrutura de telecomunicações, eletrônica automotiva avançada, automação industrial e montagens eletrônicas de missão crítica, onde os laminados convencionais podem não ser suficientes. Portanto, a crescente ênfase na otimização do desempenho, na estabilidade operacional e na compatibilidade avançada de aplicativos expandirá continuamente o crescimento do segmento.

Por uso final

Segmento de eletrônicos de consumo liderou o mercado devido à alta Volumes de produção de gadgets

Com base no uso final, o mercado é segmentado em eletrônicos de consumo, infraestrutura de computação e dados, telecomunicações, automotivo, industrial e energia, entre outros.

Os eletrônicos de consumo foram responsáveis pela maior participação no mercado global de laminados revestidos de cobre em 2025, impulsionados por altos volumes de produção desmartphones, laptops, tablets, televisores, dispositivos de jogos, wearables e produtos domésticos inteligentes. Essas aplicações exigem placas de circuito impresso que ofereçam isolamento elétrico consistente, estabilidade mecânica e compatibilidade com designs eletrônicos compactos e de alta densidade. A inovação contínua de produtos, ciclos de substituição mais curtos e a crescente integração de recursos avançados estão apoiando a demanda constante por materiais CCL padrão e orientados para desempenho.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de telecomunicações está crescendo a um CAGR de 5,1% durante o período de previsão, impulsionado pela implantação em larga escala de equipamentos de comunicação, roteadores, switches, sistemas de transmissão, estações base e hardware de rede. À medida que a infraestrutura de telecomunicações evolui em direção ao 5G e aos futuros padrões de comunicação de alta frequência, há uma necessidade crescente de laminados com menor perda dielétrica, melhor transmissão de sinal e maior estabilidade térmica e dimensional. Além disso, a expansão da conectividade de banda larga e os investimentos em comunicações digitais continuam a apoiar o consumo de materiais PCB.

Perspectiva regional do mercado de laminados revestidos de cobre

Por geografia, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Copper Clad Laminates Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico dominou o mercado global em 2025, atingindo 17,84 mil milhões de dólares. Espera-se que a região mantenha a sua liderança até 2026, atingindo 18,81 mil milhões de dólares, impulsionada pelo seu ecossistema de produção eletrónica profundamente integrado e pela forte concentração de PCB, embalagens de semicondutores, eletrónica de consumo e produção de equipamentos de comunicação na China, Taiwan, Japão e outros países asiáticos. A fabricação em larga escala de smartphones, sistemas de computação, infraestrutura de telecomunicações e eletrônicos automotivos continua a suportar o alto consumo de laminados.

Mercado de laminados revestidos de cobre na China

A China representou o maior mercado do país em 2026, atingindo 10,72 mil milhões de dólares e representando aproximadamente 50% do valor do mercado global. Sua posição de comando é apoiada pela enorme base de fabricação de PCBs do país, extensa capacidade de montagem de eletrônicos e forte presença em produtos eletrônicos de consumo, equipamentos de telecomunicações, sistemas industriais eeletrônica automotiva.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado de laminados revestidos de cobre de Taiwan

Taiwan emergiu como outro mercado significativo, atingindo 2,83 mil milhões de dólares em 2026, representando quase 13% do mercado global. A importância do país decorre da sua forte posição na fabricação de eletrônicos avançados, embalagens de semicondutores, hardware de computação de alto desempenho e produção sofisticada de PCB.

América do Norte

O mercado norte-americano foi avaliado em US$ 1,23 bilhão em 2025 e deverá crescer a um CAGR de 4,9% durante o período do estudo. A procura regional é apoiada por um forte consumo em infra-estruturas de dados, electrónica automóvel, sistemas aeroespaciais, electrónica industrial e equipamento de comunicação especializado. O mercado também se beneficia da crescente ênfase na resiliência da fabricação de eletrônicos domésticos, aplicações de PCB de maior valor e design avançado de sistemas eletrônicos.

Mercado de laminados revestidos de cobre dos EUA

Espera-se que o mercado dos EUA atinja 1,24 mil milhões de dólares até 2026, representando cerca de 6% das receitas globais. A procura no país é apoiada por uma ampla base de utilização final que abrange sistemas de computação, infra-estruturas de telecomunicações, electrónica de defesa, controlos industriais, electrónica automóvel e hardware de centros de dados. O mercado dos EUA também reflete uma adoção mais forte de materiais PCB tecnologicamente avançados em aplicações que exigem integridade de sinal, estabilidade térmica e confiabilidade sob condições operacionais complexas.

Europa

A Europa atingiu 1,03 mil milhões de dólares em 2025 e é provável que se expanda a uma CAGR de 4,6% durante o período do estudo. A região representa um mercado tecnicamente sofisticado, mas relativamente especializado, com procura principalmente ligada à electrónica automóvel, sistemas de automação industrial, electrónica de potência, dispositivos médicos e hardware de comunicação. Embora a Europa não se compare à Ásia em termos de volumes de produção de produtos eletrónicos em grande escala, mantém uma importância estratégica através de aplicações de elevado valor e focadas na fiabilidade que exigem um forte desempenho elétrico e resistência térmica.

Mercado alemão de laminados revestidos de cobre

A Alemanha deverá contabilizar 0,33 mil milhões de dólares até 2026, representando quase 2% da procura do mercado global. A sua posição no mercado é fortemente apoiada pela avançada base de produção automóvel do país, pela liderança em automação industrial e pelo uso crescente de eletrónica em sistemas de gestão e controlo de energia.

Mercado de laminados revestidos de cobre no Reino Unido

Espera-se que o mercado do Reino Unido atinja 0,15 mil milhões de dólares até 2026, representando cerca de 1% das receitas globais. A demanda do mercado no país é apoiada pelo uso de eletrônicos em sistemas industriais, equipamentos de comunicação, aplicações relacionadas à defesa, instrumentação e setores selecionados de manufatura automotiva e especializada.

Resto do mundo

O resto do mercado mundial situou-se em 0,41 mil milhões de dólares em 2025 e deverá crescer a uma CAGR de 5,3% durante o período de previsão. A demanda é esperada devido aos locais emergentes de fabricação de eletrônicos na América Latina, no Oriente Médio e em outras regiões em desenvolvimento. O consumo é amplamente sustentado pela eletrônica industrial, sistemas elétricos, automotivocomponentes eletrônicos, montagem de dispositivos de consumo e expansão gradual das capacidades de produção de PCB. Embora a região continue a ser comparativamente mais pequena em termos de dimensão absoluta do mercado, beneficia da diversificação das cadeias de abastecimento de produtos eletrónicos e do desenvolvimento gradual de ecossistemas de produção localizados.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes concentram-se no investimento para aumentar seu portfólio de produtos

O mercado global está moderadamente consolidado, com a concorrência liderada por um grupo definido de grandes fabricantes asiáticos e internacionais que combinam escala, engenharia de materiais e estreita integração PCB-cliente. Jogadores líderes como Kingboard Laminates, Shengyi Technology, Nan Ya Plastics, Elite Material Co. (EMC), Taiwan Union Technology, Panasonic Industry e Rogers Corporation mantêm fortes posições de mercado por meio de amplos portfólios de laminados e recursos avançados de engenharia de materiais. As empresas de todo o setor estão cada vez mais a canalizar capital para laminados de baixa perda e alta velocidade para servidores de IA e infraestruturas digitais, conforme refletido nos planos de expansão MEGTRON da Panasonic Industry. Ao mesmo tempo, os desenvolvimentos de Ventec e Shengyi na Tailândia indicam um impulso estratégico em direcção à resiliência da cadeia de abastecimento e às pegadas de produção localizadas. Portanto, a evolução do mercado está sendo impulsionada por estratégias de investimento focadas em tecnologia.

LISTA DAS PRINCIPAIS EMPRESAS DE LAMINADOS DE COBRE PERFILADAS

- AGC Inc (Japão)

- Chukoh Indústrias Químicas Ltda.(Japão)

- Eletromateriais da Doosan Corporation(Coréia do Sul)

- Corporação ITEQ (Taiwan)

- Grupo Isola (EUA)

- Laminados Kingboard (China)

- Mitsubishi Gas Chemical (MGC) (Japão)

- Nan Ya Plásticos (Taiwan)

- Tecnologia Shengyi (China)

- Rogers Corporation (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:A Panasonic Industry anunciou um investimento no valor de aproximadamente US$ 0,05 bilhão para uma nova linha de produção de materiais para placas de circuito MEGTRON em Ayutthaya, Tailândia. A expansão visa atender à crescente demanda por servidores de IA e fortalecer a capacidade da empresa de fornecer materiais de placas de circuito multicamadas de alto desempenho para aplicações de computação e infraestrutura de dados de próxima geração.

- Setembro de 2025:A Panasonic Industry divulgou planos de investir aproximadamente US$ 110 milhões para duplicar a capacidade de produção de materiais de placas de circuito multicamadas MEGTRON na Tailândia durante os próximos cinco anos. O investimento visa satisfazer a crescente procura de servidores de IA e infraestruturas de TIC, reforçando a posição da Panasonic em materiais laminados premium de baixa perda.

- Junho de 2025:O Ventec International Group celebrou um acordo de atendimento e fornecimento com a Matrix e simultaneamente lançou uma nova unidade de negócios, a Ventec Americas. Este desenvolvimento tem como objetivo fortalecer as capacidades de atendimento, conversão e fornecimento de materiais básicos de PCB em toda a América do Norte, melhorando o acesso dos clientes a materiais laminados e pré-impregnados na região.

- Fevereiro de 2025:A Rogers Corporation lançou laminados RO4830 Plus para aplicações de sensores de radar automotivos de 76–81 GHz. O produto foi projetado para oferecer desempenho dielétrico estável e baixa perda de inserção para sistemas de radar de ondas milimétricas, fortalecendo assim o portfólio da Rogers em materiais laminados de alta frequência usados em eletrônica automotiva avançada e plataformas ADAS.

- Fevereiro de 2025:A Resonac desenvolveu laminados revestidos de cobre de baixa expansão térmica para pacotes de semicondutores de próxima geração. O novo material foi projetado para suprimir o empenamento das embalagens à medida que as embalagens de semicondutores aumentam em tamanho e complexidade, melhorando assim a adequação para aplicações de embalagens avançadas que exigem maior estabilidade dimensional e maior confiabilidade.

- Dezembro de 2024:realizou a cerimônia de inauguração de suas novas instalações na província de Chachoengsao, Tailândia, marcando um marco importante na estratégia de expansão global da empresa. O projeto representa o primeiro grande passo de fabricação internacional da Shengyi no Sudeste Asiático e deverá fortalecer sua presença regional em laminados revestidos de cobre e materiais eletrônicos relacionados.

COBERTURA DO RELATÓRIO

A análise global do mercado de laminados revestidos de cobre fornece um estudo aprofundado do tamanho e previsão do mercado em todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,4% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de produto, uso final e região |

| Por tipo de produto |

|

| Por uso final |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 20,50 mil milhões de dólares em 2025 e deverá atingir 32,95 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 17,84 mil milhões de dólares.

Registrando um CAGR de 5,4%, o mercado deverá apresentar um crescimento constante durante o período de previsão.

Em termos de utilização final, o segmento de eletrónica de consumo liderou em 2025.

O crescimento dos veículos elétricos e a crescente demanda por eletrônicos de consumo são os principais fatores que impulsionam o crescimento do mercado.

Kingboard Laminates, Shengyi Technology, Nan Ya Plastics, Elite Material Co. (EMC), AGC Inc. e Doosan Electro-Materials são alguns dos players proeminentes no mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Espera-se que a tendência à miniaturização e o uso crescente de materiais de alta frequência favoreçam a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco