Tamanho do mercado de produtos químicos de fabricação de chips AI, participação e análise da indústria, por tipo químico (produtos químicos de padronização, produtos químicos de gravação e limpeza e produtos químicos de deposição e interconexão), por grau (grau padrão, grau de nó avançado e grau de ponta) por aplicação (AI Compute Logic, AI Memory e AI Packaging & Interconnect) e previsão regional, 2026-2034

Tamanho do mercado de produtos químicos de fabricação de chips AI e perspectivas futuras

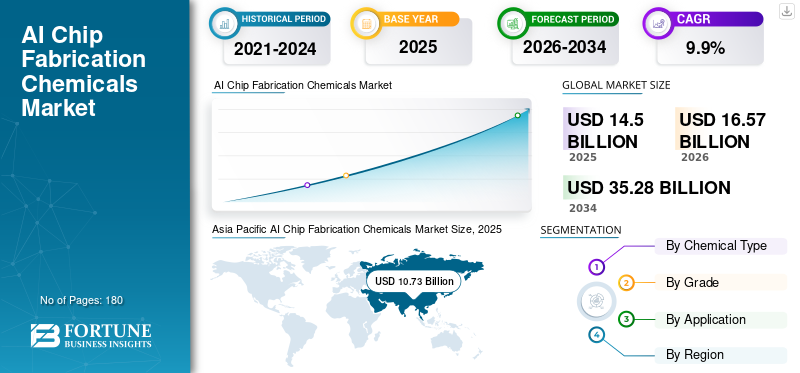

O tamanho global do mercado de produtos químicos para fabricação de chips de IA foi avaliado em US$ 14,50 bilhões em 2025. O mercado deve crescer de US$ 16,57 bilhões em 2026 para US$ 35,28 bilhões até 2034, exibindo um CAGR de 9,9% durante o período de previsão. A Ásia-Pacífico dominou o mercado de produtos químicos para fabricação de chips de IA, com uma participação de mercado de 74% em 2025.

Os produtos químicos de fabricação de chips de IA são materiais de processo altamente especializados projetados para permitir etapas ultraprecisas de padronização, deposição, limpeza, dopagem e planarização na fabricação avançada de semicondutores. Esses produtos químicos incluem fotorresistentes de alta pureza, reveladores, pastas CMP, condicionadores úmidos, soluções de limpeza, gases especiais e precursores de deposição avançados. Eles desempenham um papel crítico na obtenção de definição de recursos abaixo de 5 nm, formação de interconexão multicamadas e processamento de wafer sem defeitos necessários para aceleradores de IA, GPUs, memória de alta largura de banda (HBM) e dispositivos lógicos avançados.

À medida que as arquiteturas de chips de IA integram mais transistores,Empilhamento 3D, chips e tecnologias avançadas de embalagem, a tolerância à contaminação, a rugosidade das bordas das linhas e a variabilidade do material continuam a diminuir. Portanto, há uma alta demanda sustentada por matérias-primas de fabricação de altíssima pureza e rigorosamente controladas, que garantam estabilidade de rendimento, otimização de desempenho e confiabilidade do dispositivo a longo prazo. A IA generativa (GenAI) está impulsionando o mercado de produtos químicos para fabricação de chips de IA à medida que a demanda por semicondutores avançados acelera, o que, por sua vez, exige volumes maiores, maior pureza e novas formulações de produtos químicos especializados para fabricação.

O mercado global é moldado por um grupo concentrado de fornecedores de especialidades químicas e materiais com profundo conhecimento em purificação de grau semicondutor, design molecular e integração de processos, apoiados por sistemas de litografia e gravação de ponta. Os principais participantes incluem JSR Corporation, FUJIFILM Electronic Materials, Fujimi Corporation, Merck e AGC Inc. Seus portfólios de produtos abrangem fotorresistentes compatíveis com EUV, limpeza úmida avançada, precursores ALD/CVD, condicionadores de alta seletividade e materiais CMP otimizados para defeitos, adaptados para lógica avançada, memória AI e aplicações de embalagem avançadas. A colaboração contínua com as principais fundições e fabricantes de dispositivos integrados, juntamente com investimentos em controle de contaminação, formulações sustentáveis e materiais EUV de próxima geração, continua a fortalecer seu posicionamento competitivo no ecossistema de semicondutores orientado por IA.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE QUÍMICOS DE FABRICAÇÃO DE AI CHIP

Expansão de fábricas focadas em IA e instalações de embalagens avançadas acelera o consumo de produtos químicos especializados

A expansão contínua de fábricas de semicondutores focadas em IA e instalações de embalagens avançadas é uma tendência chave que impulsiona a demanda global por IAchipprodutos químicos de fabricação. As fundições e os fabricantes de dispositivos integrados estão aumentando a capacidade de nós lógicos avançados, memória de alta largura de banda (HBM) e arquiteturas baseadas em chips para dar suporte a processos químicos, computação de alto desempenho e aceleração de data center. Essas instalações operam com alto rendimento de wafer e incorporam processos complexos de multipadrão, litografia EUV, gravação avançada, deposição e limpeza que exigem um amplo portfólio de produtos químicos de altíssima pureza.

- Por exemplo, em abril de 2025, a TSMC anunciou a expansão contínua da capacidade para nós avançados de 3 nm e 2 nm para apoiar aplicações de IA e HPC, reforçando a demanda por materiais EUV de próxima geração e produtos químicos de processo de alta pureza.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Dimensionamento avançado de nós e complexidade de chip orientada por IA para impulsionar o crescimento do mercado

O escalonamento contínuo de semicondutores e a crescente complexidade arquitetônica dos chips de IA continuam sendo impulsionadores fundamentais da demanda por produtos químicos de fabricação. Nós lógicos avançados abaixo de 5 nm e aceleradores de IA com núcleos de processamento paralelo massivos exigem vários ciclos de padronização, gravação, limpeza e deposição para obter definição precisa de recursos e confiabilidade de interconexão multicamadas. À medida que as geometrias dos dispositivos diminuem e o número de camadas aumenta, a tolerância a defeitos, rugosidade nas bordas das linhas e contaminação torna-se cada vez mais rigorosa. Processadores de IA de alto desempenho e pilhas de memória também exigem materiais avançados compatíveis comLitografia EUV, Deposição de camada atômica (ALD) e processos de gravação de alta proporção. Conseqüentemente, o impulso contínuo dos fabricantes de semicondutores para melhorar a densidade do transistor, a eficiência energética e a capacidade computacional está definido para impulsionar o crescimento global do mercado de produtos químicos para fabricação de chips de IA.

RESTRIÇÕES DE MERCADO

Ciclos de qualificação rigorosos e sensibilidade da cadeia de suprimentos podem limitar a expansão do mercado

O mercado enfrenta restrições estruturais devido aos rigorosos requisitos de qualificação e à sensibilidade da cadeia de abastecimento na fabricação global de semicondutores. Os produtos químicos de fabricação devem passar por validação extensiva para atender a padrões rigorosos de pureza, defectividade, compatibilidade com plataformas de equipamentos e desempenho de rendimento a longo prazo. Estes ciclos de qualificação podem abranger vários trimestres, atrasando a comercialização de novas formulações, especialmente para nós de IA de ponta.

Além disso, os fabricantes de semicondutores mantêm ecossistemas de fornecedores altamente controlados para mitigar os riscos de contaminação e variabilidade do processo. Isto limita a rápida mudança de fornecedor e reduz as oportunidades para novos entrantes. Os controlos geopolíticos do comércio, as restrições à exportação e os esforços de localização da cadeia de abastecimento regional complicam ainda mais o fornecimento de materiais especiais. Como resultado, embora os volumes de procura estejam a aumentar com a expansão da capacidade impulsionada pela IA, estas restrições estruturais e regulamentares moderam o ritmo de expansão do mercado global.

OPORTUNIDADES DE MERCADO

Crescimento em embalagens avançadas, HBM e semicondutores compostos para criar novos fluxos de receita

O rápido crescimento de tecnologias avançadas de empacotamento, incluindo integração 2,5D/3D, arquiteturas de chips e memória de alta largura de banda (HBM), apresenta oportunidades significativas para fornecedores de produtos químicos para a indústria de fabricação de semicondutores. Essas tecnologias exigem fotorresistentes especializados, materiais de preenchimento, produtos químicos de limpeza, soluções de galvanização e materiais dielétricos projetados para interconexões de passo fino e altas cargas térmicas. Paralelamente, a crescente procura de semicondutores compostos, comonitreto de gálio (GaN)e carboneto de silício (SiC) em data centers de IA e aplicações de gerenciamento de energia abrem novas áreas de aplicação para produtos químicos de ataque, precursores de deposição e produtos químicos de polimento personalizados. À medida que os fabricantes aumentam a produção desses materiais avançados e fazem a transição para wafers de diâmetros maiores, espera-se que aumente a demanda por formulações químicas de alto desempenho e específicas para aplicações. Portanto, a inovação em materiais de próxima geração alinhada com a evolução da arquitetura de chips de IA provavelmente desbloqueará novas oportunidades de crescimento a longo prazo para o mercado.

Análise de Segmentação

Por tipo químico

Produtos químicos de deposição e interconexão lideram devido à adoção de alta intensidade de material em nós avançados de IA

Com base no tipo químico, o mercado é segmentado em produtos químicos padronizados, produtos químicos de gravação e limpeza e produtos químicos de deposição e interconexão.

O segmento de produtos químicos de deposição e interconexão foi responsável pela maior participação de mercado global de produtos químicos de fabricação de chips de IA em 2025. O domínio do segmento é impulsionado pela crescente intensidade de materiais de processadores avançados de IA, que exigem múltiplos ciclos de deposição de metais e dielétricos, camadas de barreira, produtos químicos de galvanoplastia e formação avançada de interconexão. À medida que as densidades dos transistores aumentam e as arquiteturas dos chips mudam para a integração multicamadas e 3D, os consumíveis relacionados à deposição por wafer aumentam significativamente. Espera-se que a expansão contínua da produção de lógica avançada, HBM e aceleradores de IA sustente a forte demanda do produto.

O segmento de Etch & Clean Chemicals deverá crescer a um CAGR de 9,1% de 2026 a 2034, refletindo uma demanda estável, mas essencial. O crescimento é apoiado pela crescente complexidade da gravação de alta proporção e do rigoroso controle de contaminação na fabricação de chips de IA. Os nós avançados requerem vários ciclos de plasma e de corrosão úmida, juntamente com soluções de limpeza de altíssima pureza, para eliminar resíduos, partículas e contaminação metálica. À medida que a litografia EUV e as etapas de padrões múltiplos se expandem, a frequência de limpeza por wafer aumenta, aumentando diretamente o consumo de produtos químicos.

Por série

A qualidade de ponta domina à medida que os fabricantes de chips de IA exigem especificações de materiais de alta precisão

Com base no grau, o mercado é segmentado em grau padrão, grau de nó avançado e grau de ponta.

A classe de ponta representou a maior parcela em 2025. Seu domínio reflete a rápida expansão da capacidade em tecnologias de processo de 3 nm e inferiores, adaptadas para aceleradores de IA e chips de computação de alto desempenho. A fabricação de ponta exige produtos químicos de altíssima pureza com defectividade extremamente baixa e controle preciso do processo. À medida que os fabricantes de chips de IA se concentram em maximizar a densidade do transistor eeficiência energética, as especificações dos materiais tornam-se mais rigorosas, aumentando a intensidade química por wafer. Projeta-se que o segmento cresça a um CAGR de 10,8% durante 2026–2034, mantendo sua posição de liderança ao longo do período de previsão.

Projeta-se que o grau de nó avançado se expanda a um CAGR de 9,8% ao longo do período de previsão, apoiado pela utilização constante da fábrica e atualizações incrementais de processos. A demanda é apoiada por volumes substanciais de produção em nós de 5nm, 7nm e 10nm, amplamente utilizados em chips de inferência de IA e processadores de suporte. Esses nós equilibram desempenho e eficiência de custos, sustentando alto rendimento de wafer. Com a demanda contínua de data centers e dispositivos de IA de ponta, o segmento está experimentando um crescimento durante o período de previsão.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A AI Compute Logic assume a posição de liderança devido à exigência de alta densidade de transistor e complexidade do processo emAceleradores de IA e GPUs

Com base na aplicação, o mercado é segmentado em lógica de computação de IA, memória de IA eEmbalagem de IAe interconectar.

A lógica de computação de IA foi responsável pela maior participação em 2025. O segmento lidera devido à densidade de transistor extremamente alta, pilhas de interconexão multicamadas e etapas avançadas de padronização EUV necessárias para aceleradores de IA e GPUs. Esses chips envolvem numerosos ciclos de deposição, gravação, limpeza e planarização por wafer, aumentando a intensidade química. À medida que os data centers em hiperescala e as cargas de trabalho de treinamento de modelos de IA se expandem, a demanda por chips lógicos de computação avançados continua a aumentar. Espera-se que o segmento cresça a um CAGR de 9,8% entre 2026 e 2034, apoiado pelo escalonamento contínuo de nós.

A memória AI é outro segmento de aplicação essencial no mercado, impulsionado pela produção em expansão de memória de alta largura de banda (HBM) e arquiteturas DRAM avançadas integradas com processadores AI. A fabricação de memória requer etapas repetidas de deposição dielétrica, gravação e limpeza, particularmente em estruturas empilhadas em 3D. À medida que as cargas de trabalho de IA exigem uma transferência de dados mais rápida e menor latência, a densidade da memória e a complexidade do empilhamento aumentam, impulsionando o consumo de produtos químicos por wafer. O segmento deverá crescer a um CAGR de 9,7% durante o período de previsão, apoiado por avanços na memória co-empacotada.

Perspectiva regional do mercado de produtos químicos de fabricação de chips AI

Por geografia, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific AI Chip Fabrication Chemicals Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico dominou o mercado global em 2025, atingindo 10,73 mil milhões de dólares, e deverá manter a sua liderança em 2026 com 12,24 mil milhões de dólares. A região é responsável pela maior parte do consumo do produto devido à sua densa concentração de centros avançados de fabricação de semicondutores em Taiwan, Coreia do Sul, Japão e China. Investimentos em grande escala em nós abaixo de 5nm e 3nm, expansão da capacidade da HBM e ecossistemas de embalagens avançados continuam a elevar a demanda por fotorresistentes de altíssima pureza, materiais de deposição e produtos químicos úmidos.

Mercado de produtos químicos para fabricação de chips AI da China

Espera-se que a China responda por aproximadamente 1,63 mil milhões de dólares em 2026, representando cerca de 10% da procura global, apoiada por investimentos contínuos na capacidade doméstica de fabricação de wafers, desenvolvimento de lógica avançada e expansão de memória no âmbito de iniciativas de autossuficiência de semicondutores.

Mercado de produtos químicos para fabricação de chips AI de Taiwan

Taiwan deverá atingir 4,93 mil milhões de dólares em 2026, tornando-se um dos contribuintes mais significativos a nível mundial. O domínio de Taiwan é sustentado por sua liderança na fabricação de chips de lógica avançada e IA, apoiada pela produção em larga escala de nós de 3nm e 2nm e pela expansão contínua em memória de alta largura de banda (HBM) eembalagem avançada. A presença de grandes fundições e de uma cadeia de fornecimento de semicondutores altamente integrada aumenta significativamente a intensidade química por wafer.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte atingiu 2,46 mil milhões de dólares em 2025, impulsionada por um forte ecossistema de designers lógicos avançados e fabricantes de dispositivos integrados, bem como pelo aumento dos investimentos em fabricação nacional apoiados por iniciativas federais de semicondutores. A expansão de fábricas de ponta e instalações de embalagem avançadas está impulsionando a demanda por fotorresistentes compatíveis com EUV, gravadores de alta seletividade e precursores de deposição.

Mercado de produtos químicos para fabricação de chips AI dos EUA

Prevê-se que o mercado dos EUA seja avaliado em 2,77 mil milhões de dólares em 2026, representando cerca de 17% das receitas globais.

Europa

A Europa atingiu 1,01 mil milhões de dólares em 2025, crescendo a uma CAGR de 8,7% até 2026-2034. A região representa um mercado de semicondutores orientado pela tecnologia, mas relativamente especializado, com pontos fortes em eletrônica automotiva, indústriasemicondutorese dispositivos de energia, em vez de fabricação lógica de IA de ponta. A demanda por produtos químicos de fabricação está intimamente ligada à fabricação de semicondutores de potência, dispositivos sensores e aplicações especiais.

Mercado alemão de produtos químicos para fabricação de chips AI

Espera-se que a Alemanha atinja 0,34 mil milhões de dólares em 2026, representando cerca de 2% da procura global, apoiada pelo seu forte ecossistema de semicondutores automóveis e pela liderança na eletrónica de potência e no fabrico de dispositivos industriais.

Mercado irlandês de produtos químicos para fabricação de chips AI

Espera-se que o mercado da Irlanda em 2026 registe 0,27 mil milhões de dólares, representando cerca de ~2% das receitas globais. O país hospeda operações avançadas de fabricação e embalagem de semicondutores atendendo aos mercados globais. A demanda por produtos químicos de fabricação é impulsionada pela produção de dispositivos lógicos e analógicos, apoiada por investimentos multinacionais em semicondutores.

Resto do Mundo

O Resto do Mundo atingiu 0,29 mil milhões de dólares em 2025, expandindo a uma CAGR de 8,5% durante o período de previsão. Este segmento inclui centros emergentes de semicondutores no Oriente Médio e em partes da América Latina. A demanda é impulsionada principalmente pela fabricação de wafers de nós maduros, dispositivos especiais e atividades seletivas de embalagens avançadas, em vez de corte-IA de pontaprodução lógica. Embora os volumes absolutos permaneçam comparativamente menores, espera-se que os investimentos graduais em ecossistemas de semicondutores localizados e na produção de eletrónica industrial apoiem um crescimento moderado.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Expansão da capacidade e investimentos integrados em “megasites” reforçam o posicionamento competitivo dos principais players do mercado

O mercado global é moldado por fornecedores com profundo conhecimento em química coloidal, engenharia abrasiva e integração de processos com fluxos de trabalho de fabricação de semicondutores. A diferenciação competitiva concentra-se cada vez mais na redução de defeitos, na taxa de remoção estável e na otimização do desempenho específico do nó, em vez de apenas na escala de volume. Participantes líderes como JSR, FUJIFILM Corporation, AGC Inc., Merck e Fujimi Corporation mantêm fortes posições de mercado por meio de amplos portfólios de polpas, recursos avançados de formulação e parcerias técnicas de longo prazo com fabricantes e fundições de dispositivos integrados. Em todo o mercado, a inovação está focada na próxima geraçãocobree lamas de barreira CMP, melhor seletividade de óxidos, maior vida útil da lama e formulações ambientalmente otimizadas que reduzem o consumo de produtos químicos e a geração de resíduos.

LISTA DAS PRINCIPAIS EMPRESAS QUÍMICAS DE FABRICAÇÃO DE CHIP AI PERFILADAS

- AGC Inc (Japão)

- Air Liquide (França)

- Produtos Aéreos (EUA)

- Enviro Tech Internacional (EUA)

- Materiais Eletrônicos FUJIFILM(Japão)

- Corporação Fujimi (Japão)

- Corporação JSR (Japão)

- Kanto Química(Japão)

- Merck (Alemanha)

- Materiais Avançados Solstice (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025:A Merck inaugurou com sucesso seu megasite de Soluções de Semicondutores em Kaohsiung, Taiwan, com investimento de cerca de US$ 600 milhões. Com o plano de expansão, a empresa fortalecerá a resiliência da sua cadeia de abastecimento global e aprofundará o seu papel de liderança no ecossistema de semicondutores.

- Janeiro de 2025:A Fujifilm Electronic Materials expandiu sua capacidade de produção de pasta CMP em sua unidade de Kumamoto para atender ao crescente consumo de fábricas avançadas de memória e lógica na Ásia. O investimento fortalece a capacidade da empresa de fornecer materiais de planarização de alto desempenho para a fabricação de semicondutores baseados em IA.

- Novembro de 2024:A JSR Corporation anunciou planos para construir uma nova planta fotorresistente de semicondutores na Coreia do Sul para atender à demanda por EUV e materiais litográficos avançados. A expansão está alinhada com a crescente produção de processadores AI sub-5nm na região edispositivos de memória.

- Outubro de 2024:A DuPont expandiu com sucesso sua capacidade de fabricação de fotorresistentes na unidade da DuPont Sasakami em Agano-shi, Niigata, Japão. Com esta expansão, a empresa duplicou a sua capacidade de produção, melhorando a sua capacidade de satisfazer a crescente procura global por fotorresistentes.

- Agosto de 2023:A Entegris expandiu suas capacidades avançadas de fabricação nos EUA com a abertura de um novo centro de fabricação focado em materiais de alta pureza e soluções de filtragem para fabricação de semicondutores. A instalação apoia o crescimento da produção doméstica de chips de IA e fortalece a infraestrutura de fornecimento para controle de contaminação.

COBERTURA DO RELATÓRIO

A análise global do mercado de produtos químicos para fabricação de chips de IA fornece um estudo aprofundado do tamanho e previsão do mercado em todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 9,9% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo químico, classe, aplicação e região |

| Por tipo químico |

|

| Por série |

|

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 14,50 mil milhões de dólares em 2025 e deverá atingir 35,28 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 10,73 mil milhões de dólares.

Registrando um CAGR de 9,9%, o mercado deverá apresentar um crescimento constante durante o período de previsão.

O segmento de lógica de computação de IA liderou em 2025.

Espera-se que o escalonamento avançado de nós e a complexidade do chip baseado em IA impulsionem o crescimento do mercado.

JSR Corporation, FUJIFILM Electronic Materials, Fujimi Corporation, Merck e AGC Inc. são alguns dos players proeminentes no mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

A expansão de fábricas focadas em IA e instalações de embalagens avançadas favorecerá a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco