Tamanho do mercado de segurança antiespacial, participação, análise da indústria e análise de guerra da Rússia Ucrânia, por tipo (sistemas antiespaciais ativos e sistemas antiespaciais passivos), por sistema (sistemas físicos cinéticos, sistemas físicos não cinéticos, sistemas de guerra eletrônica (EW), segurança cibernética e proteção de rede e sistemas de consciência situacional espacial (SSA)) por plataforma (instalações baseadas em terra, satélites baseados no espaço, plataformas aéreas e plataformas navais), por usuário final (governo) & Militar e Comercial) e Previsão Regional, 2026-

PRINCIPAIS INFORMAÇÕES DE MERCADO

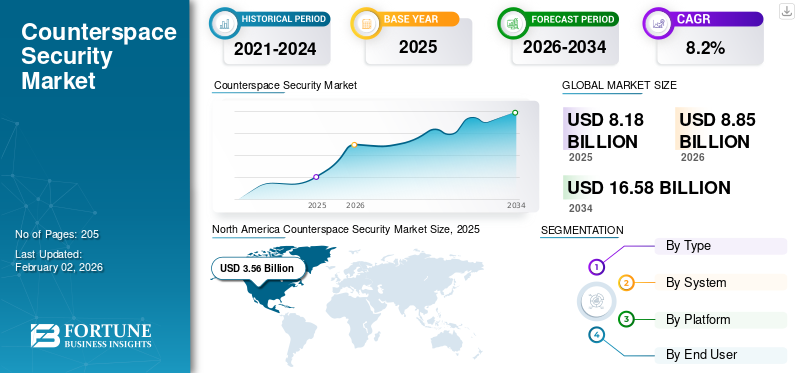

O tamanho global do mercado de segurança antiespacial foi avaliado em US$ 8,18 bilhões em 2025. O mercado deverá crescer de US$ 8,85 bilhões em 2026 para US$ 16,58 bilhões até 2034, exibindo um CAGR de 8,2% durante o período de previsão. A América do Norte dominou o mercado de segurança antiespacial com uma participação da indústria de 3,62% em 2025.

A segurança antiespacial refere-se ao espectro de tecnologias, sistemas e medidas concebidas para salvaguardar activos espaciais, tais como satélites, estações terrestres e redes de comunicação, contra interferências, danos ou destruição intencionais. Abrange capacidades defensivas e ofensivas, incluindo Consciência Situacional Espacial (SSA), guerra electrónica, protecção cibernética e energia dirigida ou sistemas anti-satélite. O objectivo da segurança antiespacial é garantir a resiliência, a continuidade e a vantagem estratégica da infra-estrutura espacial nacional e comercial em ambientes orbitais cada vez mais contestados.

Os principais players do mercado incluem Lockheed Martin, Northrop Grumman, Raytheon Technologies, L3Harris Technologies e BAE Systems, todos desenvolvedores líderes de sistemas de proteção de satélite, vigilância e guerra eletrônica. O Grupo Thales e a Airbus Defense & Space são proeminentes na Europa, concentrando-se em redes SSA e sistemas seguros de comunicação por satélite. A General Dynamics Mission Systems está ativamente envolvida neste setor, desenvolvendo soluções avançadas para operações antiespaciais e sistemas de consciência situacional espacial.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE SEGURANÇA DE CONTRASPACE

- Tamanho do mercado em 2025: US$ 8,18 bilhões

- Tamanho do mercado em 2026: US$ 8,85 bilhões

- Tamanho do mercado previsto para 2034: US$ 16,58 bilhões

- CAGR: 8,2% de 2026–2034

- A América do Norte dominou o mercado de segurança antiespacial com uma participação da indústria de 3,62% em 2025.

- O segmento de guerra eletrônica adquire a maior participação no mercado devido à crescente necessidade de domínio eletromagnético.

- O segmento de largura do pavimento coberto neste relatório inclui menos de 2,5 metros, 2,5 – 5 metros e mais de 5 metros.

América do Norte

A América do Norte domina o mercado e está avaliada em 3,56 mil milhões de dólares em 2025.

Europa

O mercado europeu está a crescer de forma constante, impulsionado pela cooperação multinacional em matéria de defesa e pelo aumento do financiamento para programas de protecção espacial.

Ásia-Pacífico

A Ásia-Pacífico representa o mercado regional que mais cresce, impulsionado pela rápida militarização dos programas espaciais.

NÓS.

Os EUA lideram iniciativas globais de combate ao espaço através de investimentos em grande escala na proteção de satélites.

Japão

O Japão está a reforçar as suas capacidades de segurança antiespacial através de investimentos na consciência situacional espacial, programas de resiliência de satélites e colaborações estratégicas destinadas a proteger infra-estruturas espaciais críticas contra ameaças emergentes.

Leia mais

Impacto da Guerra Rússia-Ucrânia

A guerra Rússia-Ucrânia teve um impacto profundo no mercado, acelerando o investimento global em tecnologias de defesa, vigilância e resiliência baseadas no espaço. O conflito demonstrou o valor estratégico das redes de satélite para inteligência, navegação e comunicação em tempo real com a ajuda de constelações comerciais como a Starlink para conectividade no campo de batalha. Isto levou as nações a fortalecerem o seu contraespaço eguerra eletrônica (EW)capacidades para proteger ativos orbitais contra interferências, falsificação e invasões cibernéticas. Esta utilização de tecnologias anti-satélite (ASAT) aumentou as preocupações sobre a vulnerabilidade da infra-estrutura espacial, levando a OTAN e os países aliados a melhorarem os programas de domínio da SSA e do espectro electromagnético.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A rápida militarização do espaço impulsionando a dependência estratégica da infraestrutura baseada no espaço alimenta o crescimento do mercado

Um factor-chave que impulsiona o mercado é a rápida militarização e a dependência estratégica da infra-estrutura baseada no espaço. Os sistemas modernos de defesa, comunicação, navegação e inteligência dependem cada vez mais de satélites que operam em múltiplas órbitas, tornando-os activos críticos, mas altamente vulneráveis. A procura do mercado é impulsionada pela escalada das ameaças aos activos espaciais, pela crescente dependência da tecnologia de satélite para comunicação, navegação e vigilância, e pelo aumento dos investimentos dos governos em capacidades avançadas de combate ao espaço.

O aumento dos testes anti-satélite, dos incidentes de interferência electrónica e das invasões cibernéticas sublinhou a necessidade urgente de mecanismos de protecção robustos. Os governos estão, portanto, a dar prioridade aos investimentos na SSA, em redes de comando ciber-resilientes e em sistemas de defesa não cinéticos para garantir a continuidade operacional em ambientes contestados. À medida que a concorrência geopolítica se intensifica, há uma procura crescente de capacidades antiespaciais de ponta na SSA. Além disso, as capacidades antiespaciais estão a ser integradas nas estratégias de defesa nacionais, impulsionando o financiamento sustentado e a inovação tecnológica em todo o mercado global.

- Por exemplo, em Outubro de 2025, o Exército dos EUA revelou na conferência AUSA que o Exército dos EUA priorizará formalmente as capacidades antiespaciais nos seus pedidos de orçamento fiscal para 2027, sublinhando a sua importância crescente para operações futuras.

RESTRIÇÕES DE MERCADO

Altos custos de desenvolvimento e instalação para limitar a expansão do mercado

O desenvolvimento e a implantação de sistemas antiespaciais envolvem desafios financeiros e tecnológicos substanciais que atuam como uma grande restrição ao crescimento do mercado de segurança antiespacial. Esses sistemas exigem integração avançada desensoresarquiteturas de propulsão, orientação, guerra eletrónica e cibersegurança, cada uma delas exigindo um investimento significativo em I&D e conhecimentos especializados. O custo de conceber, testar e lançar plataformas cinéticas e não cinéticas é muitas vezes dispendioso, o que limita a participação principalmente às principais potências de defesa e a algumas entidades privadas de alta capacidade. Além disso, a infraestrutura de apoio, incluindo centros de comando baseados em terra, redes de fusão de dados e sistemas SSA, acrescenta novas camadas de custos e complexidade operacional, o que dificulta a expansão do mercado durante o período de previsão.

OPORTUNIDADES DE MERCADO

A expansão do papel do espaço comercial e da colaboração do setor privado na defesa espacial oferece oportunidades de mercado significativas

Uma grande oportunidade para o mercado reside no papel crescente do espaço comercial e na colaboração do setor privado na defesa espacial. Com a rápida proliferação de pequenos satélites, megaconstelações e fornecedores privados de lançamento, os governos estão cada vez mais a estabelecer parcerias com entidades comerciais para melhorar a vigilância, a segurança cibernética e as capacidades de consciência situacional em órbita. Esta mudança abre novos caminhos para que empresas privadas especializadas em monitorização de satélites, software de guerra electrónica e defesa cibernética forneçam tecnologias de missão crítica tradicionalmente confinadas a programas militares. A ênfase crescente nas parcerias público-privadas (PPP) e no desenvolvimento de tecnologias de dupla utilização permite ciclos de inovação mais rápidos e benefícios de partilha de custos que apresentam oportunidades para o mercado.

TENDÊNCIAS DO MERCADO DE SEGURANÇA DE CONTRASPACE

A integração de inteligência artificial e aprendizado de máquina em operações antiespaciais é uma tendência significativa

Uma tendência definidora que molda o mercado é a crescente integração da Inteligência Artificial (IA) eAprendizado de máquina (ML)em sistemas de detecção, resposta e apoio à decisão. As operações antiespaciais modernas exigem análise de dados em tempo real de diversas fontes, satélites, radares e redes de comunicação, tornando a automação essencial para identificação e resposta a ameaças. Algoritmos de IA e ML são cada vez mais usados para prever manobras hostis, detectar interferências de sinal e otimizar a alocação de recursos em vários domínios. Estas tecnologias permitem uma consciência situacional mais rápida e precisa e reduzem a dependência de cadeias de comando manuais, melhorando assim a prontidão operacional.

DESAFIOS DO MERCADO

Ambiguidade nas leis espaciais internacionais e estruturas de governança para apresentar desafios para o mercado

Um dos desafios mais prementes do mercado é a falta de regulamentações internacionais claras e aplicáveis que regem a guerra espacial e as atividades de defesa. Os quadros existentes, como o Tratado do Espaço Exterior de 1967, foram concebidos para a exploração pacífica e não abordam adequadamente as ameaças modernas do contraespaço, como a interferência cibernética, o bloqueio de satélites ou os testes cinéticos ASAT. Esta ambiguidade jurídica cria incerteza tanto para os governos como para as empresas privadas que operam no domínio espacial de defesa, complicando o desenvolvimento tecnológico, a cooperação e as decisões de implantação.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo

A crescente demanda por proteção e dissuasão de ativos espaciais críticos impulsiona o crescimento ativo do segmento antiespacial

Com base no tipo, o mercado é bifurcado em sistemas de contraespaço ativos e sistemas de contraespaço passivos.

O segmento de sistemas antiespaciais ativos é o maior e de mais rápido crescimento do mercado, impulsionado pela crescente demanda para proteger e dissuadir ameaças contra ativos espaciais críticos. As nações investem cada vez mais em tecnologias de ascensão directa e co-orbitais capazes de neutralizar satélites adversários, reflectindo uma mudança estratégica da defesa passiva para a dissuasão activa. A crescente militarização do espaço ilustrada pela formação de comandos espaciais e agências de defesa dedicados acelerou os esforços de I&D em interceptadores cinéticos, armas de energia dirigida e satélites manobráveis.

- Por exemplo, em Junho de 2025, o Ministério da Defesa do Reino Unido anunciou mais de 5,24 mil milhões de dólares em financiamento para sistemas autónomos e quase 1,31 mil milhões de dólares para armas de energia dirigida, incluindo o laser DragonFire, no âmbito da Revisão Estratégica da Defesa de 2025.

Por usuário final

Aumento nas redes de vigilância e comunicação baseadas em satélite aumenta a demanda por tecnologias avançadas de guerra eletrônica

Com base no usuário final, o mercado é segmentado em sistemas físicos cinéticos, sistemas físicos não cinéticos, sistemas de guerra eletrônica (EW), segurança cibernética e proteção de rede, eConsciência Situacional Espacial (SSA)sistemas.

O segmento de guerra eletrônica adquire a maior participação no mercado devido à crescente necessidade de domínio eletromagnético e comunicações seguras por satélite em um ambiente orbital cada vez mais contestado. Estes sistemas desempenham um papel fundamental na detecção, interferência e falsificação de sinais hostis para proteger os activos nacionais e interromper as operações adversárias. O aumento das redes de vigilância e comunicação baseadas em satélite ampliou ainda mais a procura de tecnologias avançadas de guerra eletrônica capazes de garantir a superioridade da informação.

- Por exemplo, em Setembro de 2025, a Collins Aerospace, uma empresa da RTX, recebeu um contrato da OTAN para fornecer o seu software de Planeamento de Guerra Electrónica e Gestão de Batalha (EWPBM), concebido para planear, dirigir, coordenar, sincronizar e avaliar operações de guerra electromagnética.

O segmento de segurança cibernética e proteção de rede é o segmento de mercado que mais cresce, impulsionado pelo forte aumento de ataques cibernéticos direcionados a redes de satélite, centros de comando e sistemas de retransmissão de dados. Como tanto os operadores comerciais como os de defesa dependem da conectividade digital para o controlo de satélites e a transmissão de dados de missão, a segurança destas redes tornou-se um imperativo estratégico. A crescente interconectividade entre sistemas de comunicação espaciais, em nuvem e terrestres expandiu a superfície de ameaças cibernéticas, obrigando as agências a adotar arquiteturas de proteção integradas e de ponta a ponta.

- Por exemplo, em Dezembro de 2023, a TLogos, parte do Grupo TXT, garantiu um contrato plurianual de 8,67 milhões de dólares com a Agência Espacial Europeia (ESA) para fornecer serviços de segurança cibernética para o Programa de Exploração Humana da ESA de 2025 a 2029. Este contrato apoia programas críticos, incluindo o Programa de Segurança da Estação Espacial Internacional e o Programa de Apoio à Segurança do Gateway.

Por plataforma

A crescente modernização do radar terrestre, o rastreamento a laser e a infraestrutura de interferência apoiam o crescimento do segmento de instalações terrestres

Com base na plataforma, o mercado é segmentado em instalações terrestres, satélites espaciais, plataformas aéreas e plataformas navais.

O segmento de instalações terrestres é responsável pela maior parte da participação no mercado de segurança contraespacial devido ao seu papel crítico no comando, controle, comunicação e monitoramento de operações orbitais. Esses sistemas formam a espinha dorsal da arquitetura global de defesa espacial, permitindo consciência situacional em tempo real, detecção de ameaças e interceptação de sinais. As nações continuam a expandir e a modernizar os seus radares terrestres, o rastreio a laser e a infraestrutura de interferência para proteger os satélites e as redes de comunicação contra interferências ou atividades hostis.

- Por exemplo, em Outubro de 2025, a Thales anunciou um próximo contrato para desenvolver e implantar o AURORE, um sistema de radar de vigilância espacial de órbita baixa baseado em terra, como parte do programa ARES. O sistema AURORE será o maior radar de vigilância da Europa, capaz de monitorizar e rastrear continuamente múltiplos objetos espaciais, incluindo satélites e detritos, em tempo real.

O segmento de satélites espaciais é o que mais cresce no mercado, impulsionado pelo aumento das missões de defesa, vigilância e consciência situacional em órbita. À medida que as ameaças orbitais evoluem, as nações estão a implantar satélites manobráveis equipados com cargas úteis de contramedidas electrónicas, sensores de alta resolução e algoritmos autónomos de detecção de ameaças. A proliferação depequeno satéliteconstelações e plataformas de defesa de dupla utilização estão a permitir respostas mais rápidas e flexíveis a potenciais conflitos espaciais, o que deverá impulsionar o crescimento do segmento.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

O aumento dos investimentos governamentais em capacidades avançadas de contraespaço, incluindo vigilância, guerra eletrônica e interceptação de mísseis, impulsionam o crescimento do segmento governamental e militar

Com base no usuário final, o mercado é segmentado em governamental, militar e comercial.

O segmento governamental e militar detém a maior parte do mercado, impulsionado pela crescente necessidade de preparação da defesa nacional, dissuasão estratégica e proteção de infraestruturas espaciais críticas. Os governos de todo o mundo estão a dar prioridade a investimentos em capacidades antiespaciais avançadas, que vão desde a vigilância por satélite e a guerra electrónica até sistemas de intercepção baseados em mísseis para salvaguardar os activos de comunicação, navegação e reconhecimento.

O segmento comercial é o que mais cresce no mercado, impulsionado pela rápida expansão de constelações de satélites privados, redes de comunicação baseadas no espaço e serviços de dados comerciais. À medida que as empresas privadas desempenham um papel mais importante nas operações orbitais, enfrentam uma exposição crescente a ameaças cibernéticas, interferências e riscos de detritos, impulsionando a adopção de tecnologias avançadas de protecção contraespacial.

Perspectiva Regional do Mercado de Segurança Contraespacial

Com base na região, o mercado está dividido em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Counterspace Security Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte domina o mercado e está avaliada em 3,56 mil milhões de dólares em 2025, apoiada pela sua forte infraestrutura de defesa, elevados gastos em I&D e adoção precoce de tecnologias avançadas de defesa espacial. Os EUA lideram iniciativas globais de combate ao espaço através de investimentos em grande escala na protecção de satélites, na guerra electrónica e em programas de vigilância baseados no espaço. A presença de grandes empreiteiros de defesa, como Lockheed Martin, Northrop Grumman, Raytheon Technologies e Boeing, fortalece o mercado norte-americano. Países como os EUA estão a investir na consciência situacional dos satélites e em sistemas de guerra electrónica baseados no espaço como uma prioridade de segurança nacional.

- Por exemplo, em Novembro de 2025, a Força Espacial dos EUA anunciou a implantação de dois novos sistemas de interferência terrestres, Meadowlands e o Terminal Modular Remoto (RMT), concebidos para interromper a vigilância por satélite espião chinês e russo, aumentando o sistema de contra-comunicações existente operacional a partir de 2020.

Europa

O mercado europeu está a crescer de forma constante, impulsionado pela cooperação multinacional em matéria de defesa e pelo aumento do financiamento para programas de protecção espacial. A União Europeia e os seus Estados-Membros estão a desenvolver a vigilância espacial conjunta eanti-bloqueioquadros no âmbito da Estratégia de Defesa Espacial da UE para combater ameaças emergentes. O mercado russo de segurança antiespacial é caracterizado por investimentos significativos e foco estratégico em tecnologias destinadas a proteger os ativos espaciais e a melhorar as capacidades militares baseadas no espaço. Países como o Reino Unido, a França e a Alemanha estão a investir fortemente na guerra electrónica, no rastreio baseado em laser, na monitorização espacial e em sistemas SSA.

- Por exemplo, em Outubro de 2025, o Ministério da Defesa do Reino Unido e a Agência Espacial do Reino Unido anunciaram uma iniciativa apoiada pelo governo para desenvolver tecnologia de sensores avançada destinada a detectar e combater ataques a laser contra satélites militares e civis britânicos. Este projecto, financiado com cerca de 656.197,5 dólares, permitirá aos satélites identificar sinais de laser.

Ásia-Pacífico

A Ásia-Pacífico representa o mercado regional de crescimento mais rápido, impulsionado pela rápida militarização dos programas espaciais, pelo aumento dos orçamentos de defesa e pelos avanços tecnológicos. Os principais países da região, como a China, a Índia e o Japão, estão a expandir as capacidades indígenas em armas ASAT, defesa cibernética e guerra electrónica para melhorar a soberania espacial. O mercado de segurança antiespacial da China está crescendo devido ao foco do país em satélites de dupla utilização. Além disso, espera-se que as colaborações de defesa espacial da Índia com nações aliadas e o desenvolvimento de satélites espaciais para melhorar as capacidades de defesa impulsionem o mercado de segurança contraespacial da Ásia-Pacífico.

- Por exemplo, em Julho de 2025, a Índia anunciou a aceleração da implantação de 52 satélites de defesa dedicados no âmbito do programa de Vigilância Baseada no Espaço Fase 3 (SBS-3), com conclusão prevista para 2029, para melhorar a inteligência militar em tempo real e proteger os seus activos orbitais.

América latina

O mercado na América Latina está em seus estágios iniciais, mas está em expansão devido às crescentes parcerias com agências de defesa globais e empresas aeroespaciais privadas. Países como o Brasil e o México estão investindo em programas de monitoramento por satélite, criptografia de comunicações e modernização de radares para melhorarconsciência situacionale segurança nacional.

Oriente Médio e África

A região do Médio Oriente e África está a testemunhar um interesse crescente na segurança espacial, impulsionado por prioridades de segurança nacional, programas de investimento em satélites e agências espaciais emergentes. Nações como os EAU e a Arábia Saudita estão a aumentar o financiamento para a SSA, a defesa cibernética e os sistemas de protecção de sinais para salvaguardar as suas frotas de satélites de comunicação e reconhecimento em expansão.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Capacidades antiespaciais baseadas em IA, integração de defesa cibernética e parcerias espaciais estratégicas fortalecem o posicionamento competitivo no mercado

O mercado está moderadamente consolidado, compreendendo um grupo seleto de empreiteiros de defesa globais, OEMs aeroespaciais e integradores de tecnologia especializados que dominam tanto o desenvolvimento de sistemas quanto as atividades de suporte operacional. A competição é definida principalmente pela inovação tecnológica, capacidades de consciência situacional orbital, experiência em guerra electrónica,segurança cibernéticaintegração e afiliações de defesa do governo.

Os principais participantes do mercado incluem Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon Technologies Corporation (RTX) e L3Harris Technologies, todas as quais mantêm extensos portfólios em proteção de satélites, contramedidas eletrônicas e sistemas de comunicação ciber-resilientes. Estas empresas aproveitam contratos de defesa de longa data e colaborações governamentais multilaterais para garantir uma procura sustentada de infra-estruturas antiespaciais e serviços de apoio a missões.

LISTA DAS PRINCIPAIS EMPRESAS DE SEGURANÇA DE CONTRASPACE PERFILADAS

- BAE Systems plc (Reino Unido)

- Lockheed Martin Corporation(NÓS.)

- L3Harris Technologies, Inc.

- Corporação RTX (EUA)

- Airbus Defesa e Espaço(Alemanha)

- Leonardo S.p.A. (Itália)

- Rohde & Schwarz GmbH & Co.(Alemanha)

- Shoghi Communications (EUA)

- Grupo ELT(NÓS.)

- CYSEC SA (Suíça)

- (EUA)

- Northrop Grumman Corporation (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2025:A BAE Systems assinou um contrato de US$ 1,2 bilhão com o Comando de Sistemas Espaciais dos EUA para projetar e construir 10 satélites para o programa “Resilient Missile Warning & Tracking MEO Epoch 2”, incluindo entrega de sistema terrestre.

- Junho de 2025:L3Harris desenvolveu o sistema Meadowlands, um avançado sistema móvel de contra-comunicação (CCS) baseado em terra e entregue à unidade de guerra eletromagnética da Força Espacial dos EUA, com o objetivo de interromper as comunicações por satélite do adversário.

- Maio de 2025:A Raytheon Technologies Corporation recebeu um contrato de produção no valor de US$ 580 milhões da Marinha dos EUA para o sistema Next Generation Jammer Mid‑Band (NGJ‑MB).

- Setembro de 2024:A Northrop Grumman foi selecionada para continuar desenvolvendo o Glide Phase Interceptor (GPI), um recurso de defesa antimísseis destinado a neutralizar armas hipersônicas durante sua fase de planeio, em uma iniciativa de coprodução EUA-Japão liderada pela Agência de Defesa de Mísseis dos EUA.

- Janeiro de 2024:O Laboratório de Pesquisa da Força Aérea e a Raytheon, uma empresa da RTX, concluíram com sucesso um teste de campo de três semanas da arma de micro-ondas de alta potência (HPM) CHIMERA no White Sands Missile Range, demonstrando sua capacidade de adquirir, rastrear e derrotar múltiplos alvos aéreos.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 8,2% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo, sistema, plataforma e região |

|

Por Tipo |

· Sistemas Ativos de Contraespaço · Sistemas de contraespaço passivos |

|

Por Sistema |

· Sistemas Físicos Cinéticos · Sistemas Físicos Não Cinéticos · Sistemas de Guerra Eletrônica (EW) · Cibersegurança e proteção de rede · Sistemas de Consciência Situacional Espacial (SSA) |

|

Por plataforma |

· Instalações Terrestres · Satélites Espaciais · Plataformas Aerotransportadas · Plataformas Navais |

|

Por Usuário final |

· Governamental e militar · Comercial |

|

Por região |

· América do Norte (por tipo, por sistema, por plataforma e país) o EUA (pelo usuário final) o Canadá (por usuário final) · Europa (por tipo, por sistema, por plataforma e país) o Reino Unido (pelo usuário final) o Alemanha (por usuário final) o França (por usuário final) o Rússia (por usuário final) o Resto da Europa (pelo usuário final) · Ásia-Pacífico (por tipo, por sistema, por plataforma e país) o China (por usuário final) o Japão (por usuário final) o Índia (por usuário final) o Coreia do Sul (por usuário final) o Resto da Ásia-Pacífico (pelo usuário final) · América Latina (por tipo, por sistema, por plataforma e país) o Brasil (por usuário final) o México (por usuário final) o Resto da América Latina (por plataforma) · Oriente Médio e África (por tipo, por sistema, por plataforma e país) o Emirados Árabes Unidos (pelo usuário final) o Arábia Saudita (por usuário final) o África do Sul (por usuário final) o Resto do Oriente Médio e África (por usuário final) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 8,18 mil milhões de dólares em 2025 e deverá atingir 16,58 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 3,56 mil milhões de dólares.

O mercado está crescendo a um CAGR de 8,2% durante o período de previsão do mercado de segurança contraespacial.

O segmento de sistema de contraespaço ativo liderou o mercado por tipo.

Os principais fatores que impulsionam o mercado são o crescimento do mercado e a rápida militarização do espaço, impulsionando a dependência estratégica da infraestrutura baseada no espaço.

BAE Systems plc (Reino Unido), Lockheed Martin Corporation (EUA), L3Harris Technologies, Inc. (EUA) e RTX Corporation (EUA) são alguns dos players proeminentes no mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 205

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco