Tamanho do mercado de disposição de ativos de TI de data center, análise de participação e indústria, por tipo de ativo (servidores, dispositivos de rede, dispositivos de armazenamento, equipamentos de TI ponta a ponta e outros), por serviço (revenda/remarketing, reciclagem, serviços de sanitização e destruição de dados, recuperação de valor de ativos de TI e outros), por indústria vertical (TI e telecomunicações, BFSI, saúde, governo e defesa, educação, mídia e entretenimento e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

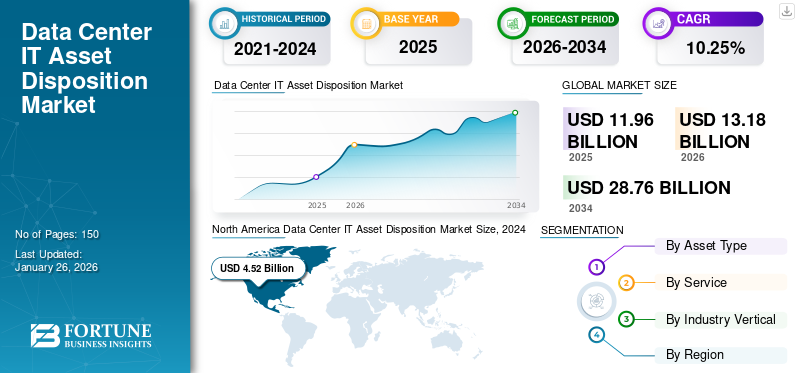

O tamanho global do mercado de disposição de ativos de TI de data center foi avaliado em US$ 11,96 bilhões em 2025 e deve crescer de US$ 13,18 bilhões em 2026 para US$ 28,76 bilhões até 2034, exibindo um CAGR de 10,25% durante o período de previsão. A América do Norte dominou o mercado com uma participação de 41,35% em 2024.

A disposição dos ativos de TI do data center define a progressão da retirada e desativação sistemática de ativos de TI do ambiente ativo e da garantia de que eles sejam descartados de maneira ecologicamente responsável e segura para os dados. Ativos de TI descarregados são revendidos pelocentro de dados, reciclado ou reimplantado em outro serviço de propriedade da empresa.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE DISPOSIÇÃO DE ATIVOS DE TI DO CENTRO DE DADOS

- Tamanho do mercado em 2025: US$ 11,96 bilhões

- Tamanho do mercado em 2026: US$ 13,18 bilhões

- Tamanho do mercado previsto para 2034: US$ 28,76 bilhões

- CAGR: 10,25% de 2026–2034

- A América do Norte dominou o mercado de disposição de ativos de TI de data centers com uma participação de 41,35% em 2024.

- O segmento de servidores detinha a maior participação de mercado em 2024.

- O segmento de revenda/remarketing dominou o mercado em 2024.

América do Norte

A América do Norte continuou a ser o principal mercado regional, apoiada por fortes investimentos em infraestrutura de data centers.

Europa

Espera-se que a Europa testemunhe um crescimento considerável impulsionado pela expansão da capacidade dos centros de dados e pelo desenvolvimento de infraestruturas.

Ásia-Pacífico

Projeta-se que a Ásia-Pacífico registre o maior CAGR durante o período de previsão.

NÓS.

As crescentes iniciativas de sustentabilidade e o aumento dos investimentos em data centers continuam a apoiar a expansão do mercado.

Japão

O aumento dos investimentos em infraestrutura de data centers e iniciativas de transformação digital estão impulsionando o crescimento do mercado.

Leia mais

Impacto da IA generativa

Aumento do interesse da GenAI em criar várias novas perspectivas para disposição de ativos de TI de data centers

O crescente interesse emIA generativacausou uma corrida armamentista para o progresso da tecnologia, que precisa de vários data centers de alta densidade, juntamente com maiores quantidades de eletricidade para alimentá-los. Do lado da demanda por data centers, grandes fornecedores de nuvem em “hiperescala” e outras corporações estão desenvolvendo grandes modelos de linguagem (LLMs) com proficiência em processamento de linguagem natural. Esses modelos precisam ser treinados em grandes quantidades de informações com a ajuda de processadores que consomem muita energia. Do lado da oferta, os operadores de centros de dados, as empresas de nuvem em hiperescala e os gestores de ativos estão a instalar enormes quantidades de capital para desenvolver novos centros de dados de grande capacidade. Assim, o uso crescente de IA generativa está resultando no desenvolvimento de data centers com maiores capacidades. Por exemplo,

- De acordo com as estimativas da Goldman Sachs Research, a utilização de energia pelo data center mundial é superior a 55 gigawatts (GW). Incluicomputação em nuvemoperações de trabalho (54%), cargas de trabalho tradicionais para funções comerciais habituais, como IA (14%) e e-mail ou armazenamento (32%).

O data center focado em IA é uma classe emergente de infraestrutura. Embora existam muito poucos até agora, eles foram desenvolvidos para as propriedades distintas das operações de trabalho de IA – racks com maior densidade de energia, altos requisitos de energia total e hardware extra (como refrigeração líquida). Hyperscalers ou operadores atacadistas geralmente os possuem.

Assim, o aumento dos avanços nas tecnologias aumenta a necessidade do desenvolvimento de data centers e da correta disposição dos seus ativos em vários setores, criando assim inúmeras oportunidades de mercado.

Impacto das tarifas recíprocas

A introdução de novas tarifas apresentadas pela administração dos EUA pode aumentar os preços da tecnologia, perturbar as cadeias de abastecimento e diminuir os gastos mundiais com TI em 2025. Estas tarifas não só teriam um impacto inflacionista direto nos preços da tecnologia nos EUA, como também as preocupações crescentes sobre uma paralisação económica mais ampla podem levar a um investimento mais fraco por parte dos consumidores e das empresas em todo o mundo.

Alguns fornecedores de hardware e dispositivos podem tentar diminuir o impacto, mas os clientes dos EUA sentiriam rapidamente o impacto dos preços mais elevados. Estoques menores e ciclos de fabricação mais rápidos significam que os aumentos de preços chegarão rapidamente. A natureza mais ampla e indistinta dessas novas tarifas dificulta o ajuste dos fabricantes. Tais fatores podem impactar o progresso geral do mercado.

TENDÊNCIAS DE MERCADO DE DISPOSIÇÃO DE ATIVOS DE TI EM DATA CENTER

Crescente preferência pela higienização de dados para impulsionar o crescimento do mercado

A sanitização de dados refere-se a um processo que destrói ou remove irremediavelmente os dados armazenados em umdispositivo de memória(memória flash/SSDs, discos rígidos, dispositivos móveis, DVDs, CDs, etc.) ou em qualquer forma de cópia impressa. Ele oferece benefícios aprimorados, como segurança aprimorada, sustentabilidade ambiental e conformidade regulatória. Ele limita o acesso não autorizado aos dados, protege contra violações de dados e garante a conformidade com as leis de privacidade, como HIPAA e GDPR. Ao higienizar os dados, as empresas também podem minimizar o lixo eletrônico e defender o descarte responsável dos ativos de TI.

Serviços como a higienização de dados atraem uma parcela maior do orçamento do ITAD. Conseqüentemente, as empresas estão apagando dados potencialmente confiáveis das mídias de armazenamento. Conseqüentemente, as empresas estão preferindo a higienização de dados para maximizar o valor da recuperação de hardware em excesso ou obsoleto.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Crescimento da proteção segura de dados e conformidade ITAD para aumentar a demanda por disposição de ativos de TI para data centers

Com as crescentes regulamentações de privacidade de dados, os data centers estão priorizando o setor de disposição protegida de ativos de TI para evitar violações de dados e proteger informações confidenciais. A receptividade às leis, incluindo HIPAA, GDPR e CCPA, é precária, e as limitações ao cumprimento dos protocolos apropriados de destruição de dados podem levar a penalidades severas.

Vários requisitos de implementação por parte de fornecedores de data centers e empresas, conformidade e proteção segura de dados e disposição de ativos de TI de data centers são os seguintes -

- Destruição de dados no local: mais empresas estão exigindo o fatiamento de disco rígido no local e a aplicação para proteger os dados nunca deixa seus locais inseguros.

- Eliminação certificada de dados: Os data centers precisam de fornecedores de ITAD que forneçam instalações certificadas de destruição de dados para garantir a conformidade com os padrões vigentes.

- Cadeia de Custódia Endwise: O rastreamento logístico protegido é atualmente uma expectativa habitual, garantindo responsabilidade com a ajuda do procedimento de descarte de ativos de TI.

Esses diferentes requisitos de implementação e a necessidade de proteção de dados aumentam a demanda por serviços de disposição de ativos de TI em data centers.

RESTRIÇÕES DE MERCADO

A falta de atenção e a infraestrutura inadequada podem prejudicar o progresso do mercado

A atenção insuficiente dada à disposição dos ativos de TI pode levar a riscos significativos, como perda de controle sobre dados confidenciais, ausência de conformidade e impacto no desempenho geral dos data centers.

A deterioração para substituir o equipamento de forma adequada pode ser dispendiosa e pode prejudicar a reputação de uma empresa e os negócios futuros. Aposentar equipamentos muito cedo pode ser um desperdício de hardware perfeito sem esforço, gerando despesas e esforços desnecessários. Ter conhecimento prévio de quando retirar um ativo de TI pode ser complicado, pois cada equipamento é diverso e precisa de controle ativo por ativo.

Na maioria dos casos, refere-se a abrir espaço para equipamentos mais novos, mais consistentes e tecnologicamente melhores que seus antecessores. Assim, não garantir infra-estruturas adequadas pode prejudicar o progresso do mercado.

OPORTUNIDADES DE MERCADO

Aumento da demanda por ITAD orientado para ESG e sustentabilidade para criar diversas oportunidades de mercado

Com as engenhosidades ambientais, sociais e de governação (ESG) a ganhar força, as empresas estão a classificar a disposição ambientalmente responsável dos ativos de TI como a sua principal prioridade. O descarte inadequado de lixo eletrônico (lixo eletrônico) pode causar danos ambientais consideráveis e consequências de descumprimento. Por exemplo,

- De acordo com o Roundup Insights 2024, existem aproximadamente 347 milhões de toneladas de lixo eletrônico não reciclado no mundo, com o número aumentando a uma taxa de 2 milhões de toneladas a cada ano. Menos de 20% do lixo eletrónico é reciclado e o atual clima geopolítico volátil está a gerar grandes aumentos no preço de determinados materiais.

As principais tendências de sustentabilidade no gerenciamento de ativos de TI de data centers incluem:

- Estratégias de Economia Circular: Em substituição ao descarte de ativos de TI, os data centers estão optando pela reforma e remarketing, reduzindo o desperdício eletrônico e ampliando a vida útil dos dispositivos.

- Autorizações E-Stewards e R2: Mais empresas estão colaborando com fornecedores ITAD licenciados para garantir a conformidade com os padrões ambientais R2 e e-Stewards.

- Minimização da pegada de carbono: As empresas estão monitorando progressivamente a influência ambiental do descarte de seus ativos de TI e integrando diversas métricas em relatórios ESG.

Assim, o número crescente de lixo eletrônico e, portanto, o aumento das inclinações à sustentabilidade criam inúmeras oportunidades de mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de ativo

Aumento dos requisitos de armazenamento de dados para impulsionar o crescimento do segmento de dispositivos de armazenamento

Com base no tipo de ativo, o mercado é classificado como servidores, dispositivos de rede, dispositivos de armazenamento, equipamentos de TI ponta a ponta, entre outros (lixo eletrônico, etc.).

Prevê-se que os dispositivos de armazenamento dominem o mercado com o maior CAGR durante o período estudado, devido à crescente adoção do armazenamento em nuvem e ao conteúdo de vídeo HD. Os factores-chave incluem a crescente procura de armazenamento de dados, o crescimento de novas tecnologias de armazenamento e a incorporação da IA na gestão do armazenamento. Por exemplo,

- De acordo com especialistas do setor, estima-se que o armazenamento global de dados em todo o mundo ultrapasse 200 zetabytes até 2025. Inclui dados armazenados em infraestruturas de serviços públicos, em infraestruturas públicas de TI, em centros de dados em nuvem pública e privada e em dispositivos de computação pessoais.

Os servidores detêm a maior participação de mercado em 2024, devido à crescente necessidade de disposição de servidores em data centers. A disposição adequada dos servidores de TI inclui o gerenciamento seguro e confiável de seu descarte e retirada, salvaguardando a higienização segura dos dados e a reutilização ou reciclagem ecologicamente responsável. Vários benefícios incluem maior segurança de dados, maior sustentabilidade ambiental, economia de custos, conformidade autorizada e geração potencial de receita através da recuperação de ativos.

Por serviço

Benefícios financeiros aprimorados do progresso do segmento impulsionado pela revenda/remarketing

Por serviço, o mercado é categorizado em serviços de revenda/remarketing, reciclagem, sanitização e destruição de dados, recuperação de valor de ativos de TI, entre outros (serviços de campo, etc.).

A revenda/remarketing dominou a participação de mercado em 2024. A revenda/remarketing de equipamentos de data center pode ajudar as empresas a obter benefícios financeiros, como a recaptura de investimentos vinculados a hardware, e incentivar a sustentabilidade ao abranger a vida útil dos ativos. Ao remarketing e revenda de equipamentos, as empresas podem aumentar o ROI (retorno sobre o investimento) na infraestrutura de data centers.

A reciclagem deverá crescer com o maior CAGR durante o período de previsão, pois ajuda as empresas a minimizar o impacto ecológico, oferecendo resíduos eletrônicos em aterros sanitários e preservando recursos valiosos com a ajuda da recuperação de materiais. Por exemplo,

- Em abril de 2025,A Western Digital e a Microsoft lançaram uma iniciativa para reciclar minerais essenciais de discos rígidos e equipamentos de data center abandonados. O Programa de Reciclagem Avançada e Captura de Materiais de Terras Raras já reciclou 50.000 libras de unidades de disco rígido (HDD) trituradas, transformando caddies e outros materiais em materiais críticos.

Por Indústria Vertical

Maior exigência de processos de disposição de ativos de TI em TI e telecomunicações impulsionou a expansão do segmento

Com base na vertical da indústria, o mercado é classificado em TI e telecomunicações, BFSI, saúde, governo e defesa, educação, mídia e entretenimento, entre outros.

TI e telecomunicações detinham a maior participação de mercado em 2024. Os data centers de telecomunicações que auxiliam serviços como redes móveis e entrega de conteúdo também exigem fortes processos de disposição de ativos de TI de data center. Diferentes desafios dos data centers de telecomunicações, como eficiência e complexidade operacional, requisitos incertos dos data centers e mudanças nos mecanismos dos data centers, contribuem para o progresso do segmento.

Estima-se que os cuidados de saúde progridam com o maior CAGR durante o período de previsão. Os cuidados de saúde e os centros de dados estão progressivamente emaranhados, aumentando os gastos substanciais com TI. Assim, estão a ser feitos investimentos significativos em centros de dados para atender às crescentes necessidades de dados dos cuidados de saúde etransformação digitalesforços, aumentando assim os data centers e seus depósitos de ativos de TI na área da saúde. Ele os ajuda com inúmeros benefícios, como armazenamento de dados, infraestrutura de TI, refrigeração líquida, economia de custos e muitos outros benefícios. Por exemplo,

- Com o Microsoft Azure e o Snowflake Data Factory, os custos do ambiente de dados da AMN Healthcare diminuíram para US$ 14.000 por mês (era de US$ 200.000), apesar de armazenar cerca de 50% mais dados.

Perspectiva regional do mercado de disposição de ativos de TI de data center

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

América do Norte

North America Data Center IT Asset Disposition Market Size, 2024 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável pela maior participação de mercado em 2024, devido a uma maior presença de empresas de alta tecnologia em diversos setores, como TI etelecomunicações, saúde, BFSI e muitos outros setores, aumentando assim os gastos com infraestrutura de data centers na região. Além disso, as crescentes preocupações e iniciativas governamentais em direção à sustentabilidade no que diz respeito à infraestrutura e manutenção de data centers alimentam a participação de mercado de disposição de ativos de TI de data centers na região. Por exemplo,

- De acordo com a pesquisa da Caltech e da UC Riverside especifica que a poluição dos centros de dados causou mais de 5,4 mil milhões de dólares em despesas de saúde nos EUA nos cinco anos anteriores.

Europa

Prevê-se que o mercado na Europa progrida consideravelmente, devido aos investimentos crescentes em infraestruturas de centros de dados, centros de dados em nuvem e desmantelamento de centros de dados. Países como a Alemanha, o Reino Unido, a França e outros países estão a implementar ativamente regulamentos e políticas relativas à descarga de centros de dados e à eliminação de ativos. Além disso, o número crescente de infraestruturas de centros de dados e a procura de centros de dados de maior capacidade em diferentes países europeus contribuem para o progresso do mercado na região. Por exemplo,

- De acordo com o Germany Trade & Invest Insights, com 2.000 data centers e um tamanho de aproximadamente 2.700 megawatts, a Alemanha possui a maior infraestrutura digital da Europa. O volume dobrou desde 2010 e deverá aumentar 78% nos próximos anos.

Ásia-Pacífico

Prevê-se que o mercado na Ásia-Pacífico cresça com o maior CAGR durante o período estudado, devido à crescente expansão da infraestrutura de data centers, às severas regulamentações ambientais e de lixo eletrônico e ao crescimento das economias digitais. Além disso, várias empresas que operam na região prestam uma vasta gama de serviços, tais como recuperação de activos, destruição de dados e eliminação responsável. Os crescentes investimentos em infraestruturas de data centers em diferentes países, como Índia, Japão, Coreia do Sul e outros países, apoiam a expansão do mercado da região. Por exemplo,

- Em abril de 2025,O Grupo Adani anunciou seus planos de investir mais de US$ 10 bilhões na Índia, devido à alta demanda porIA (inteligência artificial)e serviços orientados a processos de negócios. A empresa planeja investir US$ 5,9 bilhões em infraestrutura de data center em Maharashtra. O Grupo está a ampliar este sector, com a possibilidade de negócios de governos estrangeiros.

Oriente Médio e África

O mercado está a passar por um progresso significativo no Médio Oriente e em África devido ao mandato das leis de soberania de dados, à mudança para a nuvem para alojamento de dados por parte de empresas e governos nos países, ao aumento da conectividade de cabos submarinos para diferentes países, ao aumento do consumo de dados pelas empresas, e muito mais.

Ámérica do Sul

O aumento dos negócios digitais, o aumento da taxa de uso da infraestrutura de nuvem pública, o aumento da demanda por consolidação de data centers, a demanda por práticas de descarte seguras e compatíveis e muitos outros fatores contribuem para o crescimento do mercado de disposição de ativos de TI de data centers na América do Sul. Além disso, governos de países como o Brasil estão tomando iniciativas para o desenvolvimento de infraestrutura de dados, infraestrutura de rede, segurança e conformidade de dados, computação em nuvem e outros para aumentar o progresso do mercado.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Expansões de portfólio e colaborações para impulsionar o crescimento dos negócios

Players como Dell Inc., Apto Solutions Inc., CloudBlue, Iron Mountain, Inc., Sims Lifecycle Services e Arrow Electronics, entre outros players importantes, estão introduzindo novas soluções e serviços para melhorar suas posições no mercado. Esses players formam alianças, colaborações e fusões para expandir suas ofertas e alcance de negócios. As principais empresas de disposição de ativos de TI de data centers priorizam o aprimoramento de serviços de recuperação, reciclagem e sustentabilidade de ativos para fortalecer suas ofertas de produtos.

LISTA DAS PRINCIPAIS EMPRESAS DE DISPOSIÇÃO DE ATIVOS DE TI DE CENTROS DE DADOS PERFILADAS

- Dell Inc. (EUA)

- Apto Solutions Inc.(NÓS.)

- Montanha de Ferro, Inc.(NÓS.)

- CloudBlue (EUA)

- Ingram Micro Inc. (NÓS.)

- Serviços de Ciclo de Vida Sims (EUA)

- Arrow Electronics (EUA)

- Atlantix Sistemas Globais, LLC(NÓS.)

- Hewlett Packard Enterprise Development LP (EUA)

- Recuperação de Sistemas DMD (EUA)

- Reciclagem de Tecnologia Avançada (ATR) (EUA)

- Loop Fechado (EUA)

- Quantum Lifecycle Partners LP (Canadá)

- IBM (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2025:A ATR anunciou um investimento em serviços de gerenciamento de ativos de TI de data centers nos EUA. A extensão estratégica enfatiza o compromisso da ATR em oferecer competências logísticas aprimoradas e serviços no local com tudo incluído para operadores de data centers em todo o país.

- Abril de 2025:A Dell Technologies anunciou o lançamento de inovações de infraestrutura desenvolvidas para capacitar data centers modernos baseados em IA. Os servidores Dell PowerEdge R770, R670, R570 e R470 com processadores Intel Xeon 6 com P-cores são servidores de soquete duplo e único em aspectos de 1U e 2U que gerenciam operações de trabalho exigentes, habituais e emergentes, como HPC, virtualização analítica e inferência de IA.

- Novembro de 2024:A DMD Systems Recovery, LLC expandiu os serviços ITAD com a aquisição da Basket Materials, uma empresa ITAD sediada na Bay Area. A aquisição reforça o alcance da DMD no norte da Califórnia, melhorando o fornecimento para os data centers locais da Bay Area e o crescente mercado de tecnologia.

- Novembro de 2024:A Closed Loop Partners adquiriu uma parcela máxima da Sage Sustainable Electronics para acelerar o gerenciamento de ativos de TI e instalações de disposição na América do Norte. A aquisição ajuda a Sage Sustainable Electronics a fortalecer a sua posição em serviços sustentáveis de gestão de ativos de TI na América do Norte.

- Fevereiro de 2024:A Quantum Lifecycle Partners LP expandiu sua presença no Canadá e em Alberta com a introdução de sua sexta instalação ITAD. A instalação oferece serviços de segurança de dados, triagem de lixo eletrônico, logística e remarketing de dispositivos eletrônicos desatualizados e indesejados para empresas de todos os tamanhos.

- Junho de 2022:A Apto Solutions introduziu uma ferramenta de relatório de impacto ambiental que foi desenvolvida para auxiliar nos relatórios ESG (ambientais, sociais e de governança). A ferramenta é uma extensão da plataforma proprietária da empresa, Pulse, que permite aos clientes entender a quantidade de descargas de gases de efeito estufa economizadas nas atividades de reciclagem e reutilização com a Apto.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de soluções e usuários finais da Disposição de Ativos de TI do Data Center. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 10,25% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de ativo

Por serviço

Por Indústria Vertical

Por região

|

Perguntas Frequentes

O mercado está projetado para atingir US$ 28,76 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 13,18 bilhões.

O mercado deverá crescer a um CAGR de 10,25% durante o período de previsão.

Por tipo de ativo, espera-se que os dispositivos de armazenamento liderem o mercado com o maior CAGR durante o período de previsão.

Crescimento da proteção segura de dados e conformidade com ITAD para aumentar a demanda por disposição de ativos de TI para data centers.

Dell Inc., Apto Solutions Inc., CloudBlue, Iron Mountain Incorporated, Sims Lifecycle Services e Arrow Electronics são os principais players do mercado.

A América do Norte detinha a maior participação de mercado em 2024.

Por serviço, espera-se que a reciclagem cresça com o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco