Tamanho do mercado de proteção de dados, análise de compartilhamento e indústria, por solução (arquivamento de dados e descoberta eletrônica, criptografia de dados, tokenização e mascaramento, backup e recuperação de dados, autorização e acesso de dados, governança e conformidade de dados, recuperação de desastres, prevenção de perda de dados (DLP) e outros), por implantação (no local e nuvem), por tipo de empresa (pequenas e médias empresas (PMEs) e grandes empresas), por setor (TI e telecomunicações, BFSI, Saúde, Varejo e Comércio Eletrônico, Manufatura, Governo, Aeroespacial e Defesa e Outr

(Oferta válida até 15th Aug 2026)

PRINCIPAIS INFORMAÇÕES DE MERCADO

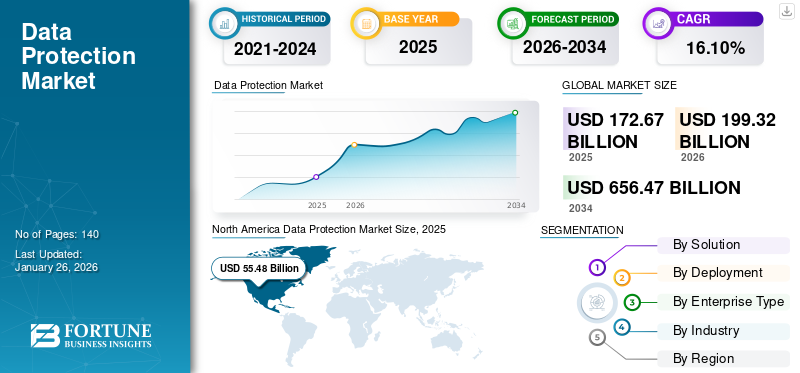

O tamanho do mercado global de proteção de dados foi avaliado em dólares americanos172,67bilhão em 2025. O mercado deverá crescer de USD199,32bilhões em 2026 para dólares americanos656,47bilhão até 2034, exibindo um CAGR de16h10% durante o período de previsão. A América do Norte dominou o mercado global de proteção de dados com uma participação de31h50% em 2025.

Proteger os dados envolve mantê-los protegidos contra danos, roubo ou perda e ser capaz de recuperá-los, se necessário. Existem três aspectos principais na proteção de dados: métodos tradicionais, como backups, segurança de dados e privacidade de dados.

Os ataques cibernéticos e as violações de dados tornaram-se cada vez mais comuns, com consequências graves. Em 2023, um relatório da IBM concluiu que o custo médio de uma violação de dados foi de 4,45 milhões de dólares a nível mundial. Nos EUA, essa média foi de 9,44 milhões de dólares em 2022, mais do dobro da média global. Assim, garantir a segurança e a proteção dos dados tornou-se essencial para muitas indústrias em todo o mundo.

Durante a pandemia da COVID-19, muitos funcionários tiveram que trabalhar em casa, o que criou a necessidade de proteção remota de dados. Como resultado, as empresas começaram rapidamente a adotar soluções de proteção de dados para garantir que os dados sejam protegidos independentemente da localização dos funcionários. Isso inclui a proteção de dados em laptops em casa, bem como no data center central do escritório. A adoção dessas soluções levou a um crescimento significativo do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE PROTEÇÃO DE DADOS

- Tamanho do mercado em 2025: US$ 172,67 bilhões

- Tamanho do mercado em 2026: US$ 199,32 bilhões

- Tamanho do mercado previsto para 2034: US$ 656,47 bilhões

- CAGR: 16,10% de 2026–2034

- A América do Norte dominou o mercado de proteção de dados, avaliado em 55,48 mil milhões de dólares em 2025.

- O segmento de nuvem foi responsável pela maior participação de mercado em 2026.

- O segmento BFSI detinha a maior participação de mercado em 2026.

América do Norte

América do Norte: Avaliada em 62,80 mil milhões de dólares em 2026.

Ásia-Pacífico

Ásia-Pacífico: Atingiu 47,19 mil milhões de dólares em 2026.

Europa

Europa: Gerou 53,26 mil milhões de dólares em 2026.

NÓS.

EUA: Prevê-se que atinja 43,09 mil milhões de dólares em 2026.

Japão

Japão: Prevê-se que atinja 9,18 mil milhões de dólares em 2026.

Leia mais

IMPACTO GERATIVO DE IA

Aumento da demanda por proteção de dados usando capacidades de IA generativa para ampliar o crescimento do mercado

IA generativaé uma ferramenta poderosa na área de segurança cibernética, capaz de analisar grandes quantidades de dados de diversas fontes e ajudar as organizações a detectar ameaças avançadas que as ferramentas de segurança tradicionais podem não perceber. Ao identificar padrões e anomalias, pode indicar potenciais ataques cibernéticos ou atividades maliciosas. No entanto, o potencial crescente da IA generativa também levanta preocupações significativas em matéria de privacidade.

As organizações que implementam IA devem priorizar o tratamento responsável de dados pessoais, protegendo a privacidade, cumprindo as leis relevantes de privacidade de dados e promovendo a proficiência dos funcionários no tratamento de dados sensíveis. A implementação de práticas baseadas na privacidade permite que as organizações aproveitem o poder da IA generativa, ao mesmo tempo que defendem os direitos de privacidade dos indivíduos e garantem a segurança dos dados.

- De acordo com especialistas do setor, os novos regulamentos relativos à segurança cibernética e à privacidade de dados, como a Lei de Proteção de Dados Pessoais Digitais de 2023, sublinharam a importância de investir na segurança cibernética. Na verdade, espera-se que os investimentos cibernéticos cresçam de 11% em 2023 para 14% em 2024, destacando a importância crescente da segurança cibernética na estratégia global de uma organização.

Tendências do mercado de proteção de dados

Ascensão da arquitetura Zero Trust e crescentes preocupações de segurança para impulsionar o crescimento do mercado

Zero Trust Architecture (ZTA) é uma nova abordagem de segurança que está ganhando popularidade devido à sua capacidade de fortalecer as defesas de dados. Esta abordagem inovadora de segurança não concede automaticamente acesso a usuários ou sistemas dentro da rede de uma organização. Em vez disso, a ZTA exige verificação e validação constantes de cada usuário, dispositivo e aplicativo que busca acesso aos recursos, impedindo assim a entrada não autorizada e protegendo dados confidenciais.

As organizações podem melhorar sua postura de segurança e minimizar a superfície de ataque implementando Zero Trust Architecture (ZTA). Esta abordagem foi concebida para mitigar ameaças internas e ataques externos de forma eficaz, garantindo uma proteção robusta dos dados em meio a riscos cibernéticos elevados. Especialistas do setor indicam que, até 2026, cerca de 10% das grandes empresas terão um modelo de confiança zero mensurável e maduro. Atualmente, menos de 1% das empresas possuem um modelo maduro de confiança zero.

- Em janeiro de 2024, o provedor de segurança em nuvem Zscaler lançou sua solução Zero Trust SASE juntamente com a disponibilidade geral de sua solução SD-WAN, ambas baseadas em uma arquitetura de confiança zero.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de proteção de dados

Requisitos Globais de Conformidade Regulatóriapara impulsionar a expansão do mercado

Tecnologias emergentes e maduras rapidamente, instabilidade geopolítica, expectativas crescentes dos acionistas e regulamentares e a falta de talentos disponíveis representam grandes desafios para os líderes empresariais e de segurança cibernética globais.

- Durante o terceiro trimestre de 2022, o setor da educação/investigação enfrentou o maior número de ataques cibernéticos, enquanto o setor da saúde foi o mais visado nos ataques de ransomware. De acordo com estudos da indústria, os ataques globais aumentaram 28%.

À medida que mais atividades sociais e económicas ocorrem online, a privacidade e a proteção dos dados tornam-se cada vez mais importantes. A Conferência das Nações Unidas sobre Comércio e Desenvolvimento (UCTAD) relata que 137 dos 194 países implementaram legislação para garantir a proteção de dados e da privacidade. Algumas das leis notáveis para proteção de dados em todo o mundo, incluindo o Regulamento Geral de Proteção de Dados (GDPR), a Lei de Proteção de Informações Pessoais (PIPL), a Lei de Segurança de Dados (DSL), a Lei de Privacidade de 1974 e a Lei Geral de Proteção de Dados, ressaltam a necessidade crescente de cumprir essas leis. Espera-se que essa necessidade crescente impulsione o crescimento do mercado nos próximos anos.

FATORES DE RESTRIÇÃO

Falta de especialistas e restrições orçamentárias para as PME que podem prejudicar o crescimento do mercado

A necessidade de soluções avançadas de segurança online está aumentando rapidamente devido ao número crescente de ameaças à segurança. Soluções de segurança de rede desatualizadas são insuficientes para proteger as empresas contra ameaças avançadas de segurança em nuvem, endpoint e rede. A falta de profissionais e especialistas no desenvolvimento e avanço de soluções de segurança é considerada um fator restritivo fundamental. Além disso, o elevado custo de atualização e implementação de soluções e serviços de segurança na Internet impede a aceitação de soluções para proteção de dados entre as PME.

A pandemia da COVID-19 exacerbou as lacunas no nível de escolaridade que podem resultar numa escassez de profissionais de segurança cibernética no futuro. Os centros de operações de segurança contratam constantemente funcionários experientes para se defenderem contra ataques baseados em inteligência, armazenamento em nuvem e outras ameaças emergentes. Não conseguir garantir talentos qualificados para enfrentar estes desafios em evolução pode comprometer a postura geral de segurança das organizações.

Análise de segmentação do mercado de proteção de dados

Por análise de solução

O segmento de prevenção contra perda de dados (DLP) detém a maior participação devido ao aumento da sensibilidade dos dados

Com base na solução, o mercado é dividido em arquivamento de dados e eDiscovery, criptografia de dados,tokenizaçãoe mascaramento, backup e recuperação de dados, autorização e acesso a dados, governança e conformidade de dados, recuperação de desastres, prevenção contra perda de dados (DLP) e outros (auditoria e monitoramento de dados).

Em 2023, o segmento de prevenção contra perda de dados capturou a maior participação de mercado. Hoje em dia, as organizações estão a instalar a classificação de dados para prevenção da perda de dados, o que lhes permite aplicar medidas de proteção direcionadas a diferentes categorias de dados com base na sensibilidade. As grandes e médias empresas estão a implementar controlos de segurança adequados com uma estrutura de classificação bem definida, como encriptação, prevenção contra perda de dados ou políticas de controlo de acesso, adaptadas a cada nível de classificação de dados.

- Em junho de 2023, a McAfee lançou recentemente uma nova solução de segurança, chamada McAfee Business Protection, em colaboração com a Dell Technologies. Este pacote de segurança abrangente foi especialmente projetado para proprietários de pequenas empresas e tem como objetivo protegê-los contra diversas ameaças e vulnerabilidades cibernéticas. O pacote oferece uma variedade de recursos, como monitoramento de identidade e dark web, VPN, proteção na web para navegação segura e muito mais. Com o McAfee Business Protection, os clientes de pequenas empresas da Dell podem agora ter um local de trabalho mais seguro quando se trata de segurança cibernética.

Espera-se que a oferta de criptografia, tokenização e mascaramento de dados experimente o maior CAGR no período de previsão. Essas soluções permitem que as empresas protejam grandes quantidades de informações críticas armazenadas na nuvem ou no servidor e protejam a confidencialidade dos dados digitais. Além disso, a necessidade crescente de garantir a conformidade com as diretrizes de segurança de pagamento e de manter os níveis de prevenção de fraudes provavelmente criará inúmeras oportunidades de crescimento no mercado.

Por análise de implantação

O segmento de nuvem liderou o mercado devido a Aumentando a adoção de soluções baseadas em nuvem

Espera-se que o segmento de nuvem lidere o mercado, contribuindo com 56,61% globalmente em 2026. Por implantação, o mercado é classificado em nuvem e local. O segmento de nuvem detinha a maior participação de mercado em 2023 e deverá testemunhar a maior taxa de crescimento durante o período de previsão.Soluções de segurançapara big data no modo de implantação em nuvem fornecem às empresas soluções baseadas em nuvem que oferecem escalabilidade, segurança de TI aprimorada e velocidade. Com o número crescente de aplicações sendo implantadas na nuvem, espera-se que a demanda por soluções para proteção de dados aumente em vários setores verticais da indústria.

O software local é instalado e mantido nos servidores da própria empresa. Oferece mais opções de controle e personalização, com controle completo sobre soluções de segurança para big data, como firewalls de próxima geração e sistemas de prevenção de intrusões de próxima geração. No entanto, as implantações locais exigem investimento inicial, infraestrutura de TI e atualizações e manutenção regulares.

Por análise de tipo empresarial

Aumentar a aceitação da proteção de dados entre grandes empresas para aumentar o crescimento do mercado

Com base no tipo de empresa, o mercado é categorizado em Pequenas e Médias Empresas (PMEs) e grandes empresas. Grandes empresas representaram a maior participação de mercado55,49%em 2026. Estão a melhorar as suas políticas e arquitetura de segurança, incorporando big data para proteger ativos críticos contra ataques cibernéticos. A adoção da proteção de dados por grandes empresas visa principalmente proteger data centers, endpoints, redes, usuários, aplicativos e dispositivos contra uso não autorizado e ataques maliciosos de ransomware.

É provável que as PME registem a maior taxa de crescimento nos próximos anos. A adoção de Traga seu próprio dispositivo (BYOD), serviços baseados em nuvem e tecnologia móvel tornou-se uma tendência popular entre pequenas e médias empresas (PMEs), levando a um aumento em sua lucratividade e na estrutura organizacional geral. No entanto, esta tendência também resultou num aumento das preocupações com a segurança. Como resultado, as PME estão agora a concentrar-se na implementação de soluções de segurança para big data, para garantir que os seus dados e informações pessoais estão seguros e protegidos contra hackers e violações.

Por análise da indústria

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O setor BFSI detinha a maior participação de mercado devido a Crescentes ataques cibernéticos

Com base na indústria, o mercado é segmentado em TI &telecomunicações, BFSI, saúde, varejo e comércio eletrônico, manufatura, governo, aeroespacial e defesa, entre outros. O setor BFSI detinha a maior participação de mercado22,14%em 2026. O setor BFSI (Banco, Serviços Financeiros e Seguros) está sujeito a regulamentações rigorosas que impõem regras rígidas e padrões de conformidade para proteção de dados. Os bancos e seguradoras deste setor devem cumprir a HIPAA, o GDPR e a legislação regional de privacidade de dados financeiros. Esta necessidade de conformidade exige a implementação de medidas robustas para proteção de dados. Consequentemente, o setor BFSI desempenha um papel crucial na contribuição para o crescimento global do mercado de proteção de dados. Quase todos os territórios têm leis financeiras que regem as suas operações de protecção de dados, por exemplo,

- A Lei Gramm-Leach-Bliley (GLBA) nos Estados Unidos

- O Regulamento Geral de Proteção de Dados (GDPR) na União Europeia

- O padrão de segurança de dados da indústria de cartões de pagamento (PCI DSS)

- A Lei de Proteção de Dados Pessoais Digitais (DPDPA) na Índia

A indústria manufatureira provavelmente crescerá com o maior CAGR durante o período de previsão. A proteção de dados e a segurança referem-se às medidas implementadas para proteger dados críticos contra acesso não autorizado, modificação, divulgação e perda. Desempenha um papel crucial na prevenção de ataques cibernéticos e interrupções que podem afetar as operações de produção e a continuidade dos negócios. De acordo com especialistas do setor, no terceiro trimestre de 2023, a indústria foi responsável por impressionantes 68% de todos os ataques de ransomware às empresas. Além disso, os fabricantes sofreram sete vezes mais ataques de ransomware do que a indústria de alimentos e bebidas. No mesmo ano, 44% das empresas tiveram de interromper temporariamente as suas operações de produção devido a ataques cibernéticos.

INFORMAÇÕES REGIONAIS

O escopo do mercado global é classificado em cinco regiões, nomeadamente América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

North America Data Protection Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

América do Norte dominou o mercado com uma avaliação de US$ 55,48 bilhões em 2025 e deverá atingir US$ 62,8 bilhões em 2026. Em 2024, a América do Norte detinha a maior participação de mercado. A prevalência de ameaças cibernéticas sofisticadas na América do Norte aumentou a necessidade de soluções robustas para proteção de dados. À medida que os cibercriminosos continuam a aperfeiçoar as suas tácticas, as empresas da região reconhecem a importância de implementar medidas de segurança abrangentes para proteger os seus activos vitais. Esta consciência impulsiona um ciclo perpétuo de investimento em tecnologia de proteção de dados, posicionando a América do Norte como pioneira no desenvolvimento e execução de soluções inovadoras. O mercado dos EUA deverá atingir US$ 43,09 bilhões até 2026.

- Em abril de 2024, a CrowdStrike, uma empresa global de segurança cibernética, e a Rubrik formaram uma parceria estratégica. A parceria teve como objetivo prevenir violações de informações críticas e acelerar a transformação da segurança de dados. As duas empresas utilizarão Rubrik Security Cloud e a plataforma CrowdStrike Falcon XDR baseada em IA. Esta colaboração permitiria que as organizações detectassem, investigassem e impedissem ataques direcionados a dados confidenciais em um ritmo rápido.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico representou 39,7 mil milhões de dólares, representando 23,70% do mercado mundial, e prevê-se que cresça para 47,19 mil milhões de dólares em 2026. A rápida adoção da digitalização, aprendizado de máquina, IA e Internet das Coisas (IoT) na Índia, Austrália, Coreia do Sul e China resultaram na criação de enormes activos de dados que precisam de ser protegidos contra várias ameaças e riscos de segurança. Para resolver estas questões cibernéticas, os governos estão a implementar leis e regulamentos como a Lei de Tecnologia da Informação de 2000 (ITA ou Lei de TI) na Índia, a Lei de Segurança Cibernética em Singapura e a Lei de Segurança de Protecção de Infra-estruturas Críticas na Austrália. Isso levou a um aumento na demanda por soluções de segurança centradas em dados. O mercado do Japão deverá atingir 9,18 mil milhões de dólares até 2026, o mercado da China deverá atingir 11,06 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 8,85 mil milhões de dólares até 2026.

Europa

A Europa registou uma dimensão de mercado de 46,26 mil milhões de dólares em 2025, capturando 26,70% da quota de mercado global, e deverá atingir 53,26 mil milhões de dólares em 2026. A Europa está a ser afetada pela crescente digitalização em vários setores, como finanças, retalho e governo. A quantidade crescente de tráfego de dados está a impulsionar a procura de produtos para protecção de dados em toda a região. Além disso, o uso de armazenamento em nuvem e o aumento da incidência de ataques cibernéticos também são fatores significativos que contribuem para a expansão do mercado. O mercado do Reino Unido deverá atingir 11,12 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 12,37 mil milhões de dólares até 2026.

O Médio Oriente, África e América do Sul estão a registar um crescimento devido à crescente adopção de tecnologia, ao aumentosmartphonepenetração, investimento em segurança de dados e ampla aceitação da tecnologia de nuvem.

Oriente Médio e África

O Médio Oriente e África contribuíram com 10,40% para o mercado global em 2025, com uma avaliação de 17,76 mil milhões de dólares, e prevê-se que atinja 20,72 mil milhões de dólares em 2026.

América latina

O mercado da América Latina foi avaliado em 13,47 mil milhões de dólares em 2025, capturando 7,70% da receita global, e estima-se que atinja 15,35 mil milhões de dólares em 2026.

Lista das principais empresas no mercado de proteção de dados

Aprimoramentos de produtos e colaborações estratégicas de vários participantes para estabelecer presença no mercado

Os principais players que operam no mercado, como IBM, Oracle, HPE, Thales, NetApp, entre outros, estão expandindo suas fronteiras geográficas globalmente, introduzindo soluções específicas do setor. Estas empresas envolvem estrategicamente parceiros locais para obterem uma forte influência regional. Além disso, grandes empresas do mercado estão lançando novos produtos para atrair e fidelizar seus clientes.

- Em julho de 2023,LTIMindtree anunciou a expansão de sua parceria com Rubrik para lançar uma nova plataforma de proteção de dados chamada V-Protect. Esta plataforma ofereceria serviços de recuperação e proteção de dados, alimentados pela tecnologia e treinamento da Rubrik. A LTIMindtree integraria a tecnologia da Rubrik com sua própria administração, suporte de implementação, análise, recursos de penetração de produtos e serviços profissionais.

Lista das principais empresas perfiladas:

- Corporação IBM (EUA)

- Broadcom (EUA)

- LP de desenvolvimento empresarial da Hewlett Packard(NÓS.)

- Grupo Thales(França)

- Forcepoint (EUA)

- Oracle Corporation (EUA)

- McAfee, LLC (Reino Unido)

- NetApp Inc.(NÓS.)

- Quest Software Inc.(NÓS.)

- Acronis International GmbH (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2024 –A Informatica lançou uma nova solução chamada Informatica Cloud Data Access Management (CDAM). Esta solução resultou da aquisição da Privitar pela Informatica, fornecedora líder de produtos abrangentes de gerenciamento de acesso a dados. O CDAM agora está integrado ao Intelligent Data Management Cloud (IDMC), a principal plataforma de gerenciamento de dados da Informatica. Esta solução alimentada por IA é um componente crucial da governança do acesso a dados e aproveita a base comum de metadados do IDMC.

- Março de 2023 –IBM e Cohesity anunciaram uma colaboração para melhorar a resiliência e segurança de dados em ambientes de nuvem híbrida. Esta parceria teve como objetivo combinar capacidades de resiliência cibernética, gerenciamento de dados e proteção de dados de ambas as empresas e introduzir uma nova solução chamada IBM Storage Defender. Esta solução incorporaria a proteção de dados da Cohesity como parte integrante da oferta.

- Setembro de 2023 –A CrowdStrike anunciou novas inovações para simplificar o gerenciamento de TI e segurança, passando de ferramentas pontuais para uma plataforma unificada, alimentada pela plataforma CrowdStrike Falcon. As inovações incluem proteção de dados, gerenciamento de exposição e automação de TI.

- Agosto de 2023 –A Fortinet, fornecedora global de soluções de segurança cibernética que impulsionam a convergência de redes e segurança, anunciou novas melhorias em sua oferta SASE. A solução FortiSASE agora inclui integrações expandidas dentro do portfólio WLAN da Fortinet, o que ajudaria as organizações a proteger melhor suas microfilias e dispositivos relacionados.

- Dezembro de 2023 –A Thales anunciou a aquisição da Imperva, empresa americana que oferecesegurança cibernéticasoftwares e serviços. Esta aquisição permitiu à Thales expandir o seu portfólio de segurança cibernética com uma gama altamente complementar de soluções que podem ajudar os clientes a proteger as suas aplicações, dados e identidades em todo o seu ecossistema digital.

COBERTURA DO RELATÓRIO

O relatório de pesquisa inclui regiões proeminentes em todo o mundo para obter um melhor conhecimento da indústria. Além disso, fornece insights sobre as tendências mais recentes do setor e uma análise das tecnologias que estão sendo adotadas rapidamente em escala global. Também enfatiza os impulsionadores e restrições do mercado, permitindo ao leitor obter um conhecimento profundo do setor.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021–2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026–2034 |

|

Período Histórico |

2021–2024 |

|

Taxa de crescimento |

CAGR de 16,10% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por solução

Por implantação

Por tipo de empresa

Por indústria

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado foi avaliado em US$ 172,67 bilhões em 2025.

A Fortune Business Insights afirma que o mercado deverá atingir US$ 656,47 bilhões até 2034.

O mercado observará um CAGR de 16,10% durante o período de previsão de 2026-2034.

Por solução, o segmento Data Loss Prevention (DLP) detinha a maior participação de mercado em 2025.

O aumento da incidência de ameaças cibernéticas, combinado com regras severas de privacidade de dados, é um fator-chave que alimenta a expansão do mercado.

IBM, Oracle, HPE, Thales e Broadcom, entre outros, são os principais players do mercado.

Espera-se que a Ásia-Pacífico registre o maior CAGR.

Por indústria, é provável que o setor manufatureiro registre um CAGR mais alto durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 140

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco