Tamanho do mercado de serviços de saúde digital, análise de participação e indústria, por aplicação (teleconsultas, monitoramento remoto, vigilância em saúde pública e outros), por usuário final (empresa para empresa e empresa para consumidor) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

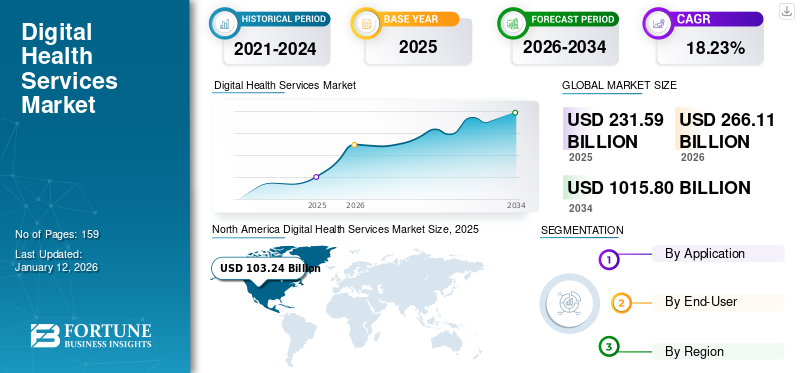

O tamanho do mercado global de serviços de saúde digital foi avaliado em US$ 231,59 bilhões em 2025 e deve crescer de US$ 266,11 bilhões em 2025 para US$ 1.015,80 bilhões em 2034, exibindo um CAGR de 18,23% durante o período de previsão. A América do Norte dominou o mercado de serviços digitais de saúde com uma participação de mercado de 44,58% em 2025.

O mercado global de serviços de saúde digitais está em transformação, impulsionado pela convergência dos cuidados de saúde e da tecnologia digital. A trajetória de crescimento do mercado reflete uma expansão significativa alimentada pelo aumento da digitalização dos cuidados de saúde, pela penetração dos smartphones e pela inovação impulsionada pela IA. Com o uso crescente da Internet e das telecomunicações, o mercado está a testemunhar um aumento significativo no número de prestadores de serviços com ofertas de serviços únicas no mercado, impulsionando assim a adoção de serviços de saúde digitais.

Os principais fatores que impulsionam o crescimento do mercado incluem, um aumento na demanda por monitoramento remoto da saúde, a expansão dotelessaúdeserviços pós-pandemia, investimentos governamentais em infraestruturas digitais de saúde e a crescente prevalência de doenças crónicas que requerem cuidados contínuos.

Além disso, alguns dos principais players do mercado, incluindo Amazon Web Services, Inc., IBM, AdvancedMD, Inc., eClinicalWorks e outros, estão ativamente engajados na oferta de serviços com a integração de tecnologias avançadas para manter sua posição no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de serviços de saúde digital PRINCIPAIS CONCLUSÕES

- Tamanho do mercado em 2025: US$ 231,59 bilhões

- Tamanho do mercado em 2026: US$ 266,11 bilhões

- Tamanho do mercado previsto para 2034: US$ 1.015,80 bilhões

- CAGR: 18,23% de 2026–2034

- A América do Norte dominou o mercado de serviços digitais de saúde com uma participação de 44,58% em 2025.

- O segmento de teleconsultas foi responsável pela maior participação de mercado em 2024.

- O segmento business-to-business detinha a participação de mercado dominante em 2024.

América do Norte

A América do Norte detinha uma quota de mercado de 44,58% em 2025, avaliada em 103,24 mil milhões de dólares, e deverá atingir 118,08 mil milhões de dólares em 2026.

Europa

A Europa foi responsável por 25,91% da receita global em 2025, com o mercado avaliado em 60,01 mil milhões de dólares.

Ásia-Pacífico

A Ásia-Pacífico representou 21,13% do mercado global em 2025, atingindo uma avaliação de 48,92 mil milhões de dólares.

NÓS.

EUA O país dominou o mercado norte-americano de serviços de saúde digital com a maior participação de mercado regional em 2024.

Japão

Japão A crescente adoção de soluções de telessaúde e a expansão da infraestrutura digital de saúde continuam a apoiar o crescimento do mercado.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Ascensão dos hospitais virtuais e cuidados de saúde remotos para impulsionar o crescimento do mercado

Nos últimos anos, o espaço do mercado de saúde mudou em direção à digitalização com a crescente penetração das telecomunicações e da Internet. A recente pandemia de COVID-19 foi um fator propulsor, resultando num aumento do número de hospitais virtuais e na subsequente transição para cuidados de saúde remotos. Hospitais virtuais, aproveitandotelemedicinae outras tecnologias, estão a tornar-se cada vez mais populares devido à sua capacidade de melhorar o acesso aos cuidados, reduzir custos e aumentar a eficiência. Estas plataformas digitais oferecem consultas remotas, monitorização e opções de tratamento, especialmente para doenças crónicas e em áreas desfavorecidas.

A Arábia Saudita é pioneira em hospitais virtuais que permitem cirurgias, diagnósticos e consultas remotas, especialmente em áreas desfavorecidas. Essas instalações virtuais oferecem acesso 24 horas por dia, 7 dias por semana a especialistas, sem necessidade de visitas físicas. Além disso, a triagem digital revolucionou os cuidados primários, permitindo que os pacientes enviassem sintomas on-line e fossem direcionados ao nível de atendimento apropriado.

- Por exemplo, de acordo com um artigo publicado na Pulse PCN em janeiro de 2025, a satisfação dos pacientes no Reino Unido melhorou significativamente, com a facilidade de acesso aumentando de 60% em 2024 para 72% em 2025 com a utilização de serviços digitais.

Assim, prevê-se que todos esses fatores impulsionem a adoção da saúde digital no período de previsão.

RESTRIÇÕES DE MERCADO

Riscos de privacidade de dados e segurança cibernética, juntamente com o ceticismo entre profissionais de saúde em relação à IA, limitam o crescimento do mercado

A crescente procura por serviços de saúde digitais criou vários desafios para os intervenientes. Um desses desafios é o risco relacionado com a privacidade dos dados esegurança cibernética. O volume crescente de dados confidenciais de pacientes armazenados em plataformas de nuvem tornou os sistemas digitais de saúde cada vez mais vulneráveis a violações de dados e ataques cibernéticos. Isto também resultou em quadros regulamentares que lutam para acompanhar a evolução das ameaças. Esta confluência leva a uma maior pressão sobre os prestadores de serviços para manter os dados dos pacientes seguros e protegidos. Apesar dos esforços crescentes, houve vários casos de violações de dados na área da saúde.

- Por exemplo, em junho de 2025, a rede de saúde Kettering Health enfrentou um ataque cibernético da gangue de ransomware Interlock, comprometendo os dados de seus 14 centros médicos e mais de 120 instalações ambulatoriais no oeste de Ohio.

Além disso, devido a estes riscos, alguns profissionais continuam hesitantes em confiar em sistemas de diagnóstico baseados em IA ou em plataformas de telessaúde devido a preocupações com a precisão, responsabilidade e falta de interações pessoais.

OPORTUNIDADES DE MERCADO

O aumento dos investimentos oferece uma forte oportunidade de crescimento ao mercado

Com a tendência crescente de prestação de cuidados através de meios digitais, o mercado assiste a um forte fluxo de investimentos juntamente com um número crescente de colaborações e parcerias entre os intervenientes operacionais. Isto criou oportunidades lucrativas para empresas bem estabelecidas e emergentes expandirem a sua presença no mercado. Com esses investimentos e parcerias, as empresas também ampliam sua oferta de serviços.

- Por exemplo, em janeiro de 2023, a Netsmart Technologies, Inc. e o Jefferson Center iniciaram uma colaboração estratégica com o objetivo de melhorar o monitoramento remoto integrado de pacientes e o envolvimento em serviços de saúde comportamental.

DESAFIOS DO MERCADO

Questões de exclusão digital e acessibilidade, juntamente com ambientes regulatórios fragmentados, representam um desafio crítico

Muitas comunidades rurais e de baixa renda carecem de infraestrutura para acesso ou dispositivos confiáveis à Internet, dificultando a adoção generalizada desaúde digitalserviços. A menor penetração da Internet nos países de rendimento baixo e médio, quando comparados com os países desenvolvidos, limita o acesso aos serviços de telessaúde, o que poderá impedir a sua adopção. A adopção da telessaúde exige a implantação dos mais recentes dispositivos de telecomunicações e de Internet de alta velocidade com elevada largura de banda e capacidade de armazenamento para a integração e transmissão de dados médicos, o que ainda falta em muitos países em desenvolvimento.

- De acordo com as estatísticas de 2022 publicadas pela Internet Society, a penetração da Internet em África era de cerca de 43,0% no final de Dezembro de 2021. Já a penetração da Internet era de cerca de 83,0% nas Américas e 89,0% na Europa em 2022, de acordo com a União Internacional de Telecomunicações.

TENDÊNCIAS DE MERCADO DE SERVIÇOS DIGITAIS DE SAÚDE

Desenvolvimento rápido do setor de telecomunicações, com integração de IA e análise preditiva

Avanços imediatos notelecomunicaçãosetor, como a introdução do 4G LTE, ofereceu várias oportunidades para o florescimento dos prestadores de serviços de saúde digitais. Devido à introdução de tais instalações, as regiões em desenvolvimento que não possuem capacidades de comunicação adequadas terão a oportunidade de experimentar uma rede melhorada, testemunhando assim os benefícios dos serviços digitais.

Além disso, as tecnologias de IA e ML estão incorporadas em diagnósticos, planejamento de tratamento e envolvimento do paciente. Essas ferramentas permitem tomadas de decisão mais rápidas, modelagem preditiva e maior eficiência operacional. Além disso, dispositivos vestíveis, como smartwatches, monitores de fitness e sensores de nível médico, estão a ser integrados em sistemas de monitorização remota, permitindo a transmissão de dados em tempo real aos prestadores de cuidados de saúde, aumentando a procura de serviços de saúde digitais.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por aplicativo

O aumento da implementação de serviços de teleconsulta impulsionou o domínio do segmento

Com base na aplicação, o mercado é segmentado em teleconsultas, monitoramento remoto, vigilância em saúde pública, entre outros.

Em 2024, o segmento de teleconsultas dominou com a maior participação de mercado de serviços digitais de saúde. Os fatores que contribuem para o domínio do segmento incluem acessibilidade, preço acessível, aumento do uso por pacientes e médicos e avanços tecnológicos nas ofertas de serviços. Há uma preferência crescente por consultas remotas, com muitos consumidores manifestando interesse em utilizar teleconsultas mesmo após a pandemia.

- Por exemplo, em novembro de 2024, a Amazon lançou a Amazon Clinic para usuários indianos para oferecer serviços de consulta online para mais de 50 condições médicas.

Por outro lado, prevê-se que o segmento de monitoramento remoto cresça com um CAGR notável durante o período de previsão. Este crescimento é particularmente evidente na adoção de dispositivos digitais e tecnologias móveis para monitorizar remotamente sinais vitais e informações de saúde. Além disso, mais pacientes e profissionais de saúde estão se conscientizando dos benefícios do RPM (monitoramento remoto de pacientes), como intervenção precoce, melhores resultados para os pacientes e maior conveniência.

Por usuário final

Necessidade crescente de gerenciar a carga de trabalho administrativo de maneira estruturada para impulsionar o crescimento do segmento

Com base no usuário final, o mercado é categorizado em business to business e business to customer.

O segmento business to business detinha a participação dominante do mercado em 2024. A demanda por esses serviços por parte dos provedores empresariais é cada vez mais impulsionada pelo número crescente de colaborações entre participantes operacionais, avanços na tecnologia que levam a ofertas de serviços inovadoras e outros fatores.

- Por exemplo, em dezembro de 2024, a SHL Technologies e a DocGo Inc. expandiram a sua parceria para melhorar o acesso aos cuidados cardiovasculares.

Prevê-se que o segmento de negócios para clientes testemunhe um crescimento notável nos próximos anos. Isto se deve principalmente à crescente adoção de serviços de saúde digitais pelos pacientes.

PERSPECTIVAS REGIONAIS DO MERCADO DE SERVIÇOS DE SAÚDE DIGITAIS

Por região, este mercado está dividido em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Digital Health Services Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte detinha 44,58% da participação no mercado global, atingindo uma avaliação de US$ 103,24 bilhões, e deverá crescer para US$ 118,08 bilhões em 2026. Espera-se que a região domine o mercado global durante todo o período do estudo. Alta adoção deEHRse plataformas de telessaúde, forte apoio regulatório e alta cobertura de seguros são alguns dos fatores que promovem o crescimento do mercado digital de serviços de saúde na região.

NÓS.

Os EUA dominaram a América do Norte com uma quota de mercado líder em 2024. A maior aceitabilidade dos cuidados de saúde digitais por pacientes e médicos, juntamente com uma infra-estrutura digital bem desenvolvida, impulsionou principalmente o crescimento do mercado do país. Além disso, um aumento no número de visitas electrónicas e uma preferência crescente pela consulta online, juntamente com o aumento de parcerias para introduzir serviços tecnológicos avançados, estão a impulsionar o crescimento do país.

- Por exemplo, em março de 2022, a American Well e a LG Electronics colaboraram para desenvolver uma nova solução de serviço baseada em dispositivos para facilitar o acesso dos pacientes aos cuidados, seja num hospital ou em casa.

Europa

O mercado na Europa atingiu US$ 60,01 bilhões em 2025, representando 25,91% da receita total do mercado, e deverá atingir US$ 69,02 bilhões em 2026. A Europa deverá crescer com uma participação de mercado significativa durante o período de previsão. A ênfase na soberania digital e na interoperabilidade e o foco na gestão de doenças crônicas por meio da terapêutica digital são alguns dos fatores proeminentes que impulsionam o crescimento do mercado regional.

-

Por exemplo, em fevereiro de 2022, a startup de tecnologia médica OnlineDoctor, com sede na Suíça, anunciou a aquisição da startup A.S.S.I.S.T, com sede na Alemanha, para trazerInteligência Artificial (IA)tecnologia para serviços de teledermatologia.

Ásia-Pacífico

A Ásia-Pacífico contribuiu com aproximadamente US$ 48,92 bilhões para o mercado global em 2025, representando 21,13% de participação, e deverá atingir US$ 57,47 bilhões em 2026. Prevê-se que o mercado na Ásia-Pacífico testemunhe um crescimento notável nos próximos anos. O aumento da digitalização através de iniciativas governamentais em países emergentes como a China, a Índia e a expansão da conectividade à Internet impulsionaram o mercado regional.

- Por exemplo, em dezembro de 2022, a PING AN HEALTHCARE AND TECHNOLOGY COMPANY LIMITED fez parceria com o governo de Wuxi para lançar uma "Plataforma de consulta de prevenção de pandemia" no aplicativo Lingxi. Esta plataforma oferece serviços de consulta relacionados com a prevenção da pandemia, prestados por equipas médicas profissionais, que estão à disposição dos utilizadores a qualquer hora e em qualquer lugar.

América Latina e Oriente Médio e África

Em 2025, a América Latina gerou 11,95 mil milhões de dólares, contribuindo com 5,16% para a receita do mercado global, e deverá crescer para 13,27 mil milhões de dólares em 2026. A região do Médio Oriente e África capturou 3,23% do mercado global em 2025, gerando 7,47 mil milhões de dólares em receitas, e deverá atingir 8,26 mil milhões de dólares em 2026.

Estima-se que os mercados da América Latina e do Médio Oriente e África testemunhem um crescimento comparativamente mais lento. No entanto, a crescente expansão dos serviços, o aumento do número de consultas online, colaborações estratégicas e avanços tecnológicos nos serviços alimentam o crescimento do mercado.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Expansão das ofertas de serviços por participantes proeminentes para impulsionar o progresso do mercado

O espaço de mercado para os serviços de saúde digitais reflete uma estrutura fragmentada e compreende vários intervenientes no mercado. Alguns dos quais incluem Amazon Web Services, Inc., IBM, AdvancedMD, Inc. e eClinicalWorks. Estes intervenientes centram-se na colaboração com outras empresas e prestadores de cuidados de saúde e no lançamento de novos serviços para manter a sua presença no mercado.

Outros players notáveis no mercado global incluem UI8, LLC., NXGN Management, LLC, CareCloud, Inc., e outros. Essas empresas também se concentram em diversas iniciativas estratégicas para aumentar sua participação no mercado de serviços digitais de saúde durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE SERVIÇOS DE SAÚDE DIGITAIS PERFILADAS

- Siemens Healthineers AG(Alemanha)

- IBM (EUA)

- Amazon Web Services, Inc. (EUA)

- Poço Americano (EUA)

- Teladoc Health, Inc.

- AdvancedMD, Inc. (EUA)

- eClinicalWorks (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2025:A Teladoc Health, Inc. adquiriu a Catapult Health, uma provedora virtual de serviços de cuidados preventivos, com o objetivo de utilizar o modelo inovador de testes de diagnóstico domiciliar e de suporte clínico centrado no paciente da Catapult Health.

- Dezembro de 2024: O Ministério da Saúde e Bem-Estar Familiar da União, na Índia, lançou serviços de telemedicina para todas as instituições do AIIMS e do Instituto de Pós-Graduação de Educação e Pesquisa Médica (PGI) como parte de uma iniciativa nacional para reduzir a carga hospitalar e agilizar o atendimento aos pacientes.

- Setembro de 2024:A Iris Telehealth revelou as plataformas Virtual Clinic e Iris Insights. Estas plataformas fornecem um conjunto de serviços que capacitam as organizações de saúde a integrarem perfeitamente os cuidados de saúde comportamentais nas jornadas dos seus pacientes, respondendo à necessidade urgente de melhorar o acesso a serviços de saúde mental de qualidade.

- Agosto de 2023:A Medanta, em colaboração com a GE HealthCare, lançou o Medanta e-ICU Command Center, que oferece consultas avançadas, atendimento e monitoramento quase em tempo real 24 horas por dia, 7 dias por semana, para pacientes gravemente enfermos.

- Junho de 2022:O Ministério da Saúde do Brasil lançou o Programa Telessaúde Brasil e investiu US$ 2,7 milhões para desenvolver Unidades Básicas de Saúde Digitais em 326 municípios rurais e geograficamente remotos, com o objetivo de expandir o acesso remoto à saúde na região.

COBERTURA DO RELATÓRIO

O relatório global do mercado de serviços de saúde digital compreende aspectos-chave como uma visão geral das tecnologias de ponta, o ambiente regulatório nos principais países e os desafios enfrentados na adoção e implementação de soluções baseadas em tecnologia. A previsão do mercado também fornece desenvolvimentos notáveis do setor, incluindo fusões, parcerias e aquisições. Além disso, o relatório abrange análises regionais detalhadas de vários segmentos e dinâmicas de mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 18,23% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por Aplicativo

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de US$ 231,59 bilhões em 2025 e está projetado para atingir US$ 1.015,80 bilhões até 2034.

Em 2025, a América do Norte situou-se em 91,46 mil milhões de dólares.

Registrando um CAGR de 18,23%, o mercado apresentará rápido crescimento ao longo do período de previsão (2026-2034).

Com base na aplicação, espera-se que o segmento de teleconsulta lidere o mercado durante o período de previsão.

A crescente adoção de cuidados de saúde remotos e a mudança para consultas on-line são alguns dos principais fatores que impulsionam o mercado.

IBM, American Well e Amazon Web Services Inc. são alguns dos players proeminentes no mercado global.

A América do Norte dominou o mercado em termos de participação em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 159

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco