Tamanho do mercado do sistema de ancoragem, participação e análise da indústria, por tipo (docas de nariz, docas de motor, docas de fuselagem, docas de asa, docas de cauda e outros), por tipo de aeronave (corpo estreito, corpo largo, jato regional e outros), por usuário final (OEM e MRO) e previsão regional, 2026-2034

Tamanho do mercado de sistemas de acoplamento e visão geral da indústria

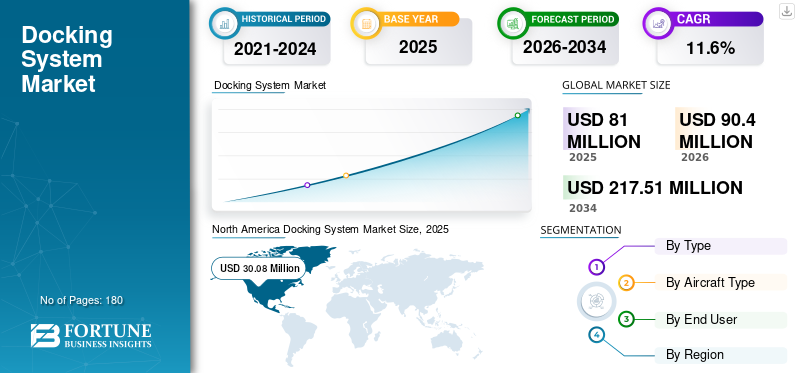

O tamanho global do mercado de sistemas de encaixe foi avaliado em US$ 81,00 milhões em 2025 e estima-se que aumente de US$ 90,40 milhões em 2026 para US$ 217,51 milhões até 2034, demonstrando um CAGR de 11,60% entre 2026-2034.A América do Norte dominou o mercado de sistemas de encaixe com uma participação de mercado de 37,13% em 2025.

Um sistema de acoplamento de aeronave (ADS) é um conjunto de equipamentos e ferramentas usados para proteger e colocar uma aeronave em uma determinada posição. É comumente encontrado em instalações de manutenção, fábricas e aeroportos. A sua principal utilização é garantir que a aeronave esteja estacionada com segurança e prestar-lhe todos os serviços essenciais. Um sistema de orientação de âncora ajustável, unidade de energia terrestre e ponte de jato retrátil estão entre os componentes do ADS. Espera-se que a crescente frota de aeronaves e os requisitos de manutenção impulsionem o crescimento do mercado.

Existem diferentes tipos de ADS, como sistemas fixos, sistemas móveis, sistemas hidráulicos, sistemas pneumáticos, entre outros. O objetivo geral de um sistema de atracação de aeronave é garantir a segurança da aeronave durante a carga e descarga. Estes sistemas contribuem para a prevenção de acidentes e danos a aeronaves e edifícios. Eles também ajudam a aumentar a eficiência, reduzindo o tempo necessário para estacionar e manter a aeronave.

Embora a atracação de aeronaves ofereça muitos benefícios, existem alguns riscos relacionados ao seu uso. Um dos riscos mais graves é uma falha no sistema, que pode danificar aeronaves ou infraestruturas. Outra preocupação é que o sistema de acoplamento não seja mantido ou calibrado adequadamente, resultando no posicionamento incorreto da aeronave.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado global de sistemas de encaixe

Tamanho do mercado:

- Valor 2025: USD81milhão

- Valor 2026: USD90,4milhão

- Valor previsto para 2034: USD217,51milhões, com um CAGR de 11,6% de 2026–2034

Quota de mercado:

- A América do Norte liderou o mercado de sistemas de acoplamento com um37,13%participação em 2025, impulsionada pela presença dos principais OEMs e instalações de MRO.

- Espera-se que o segmento de docas de motor domine devido às revisões frequentes, enquanto o segmento de docas de nariz deverá deter uma participação de 18% em 2025.

- O segmento MRO deverá gerar receitas de US$ 60,43 milhões até 2025.

Principais destaques do país:

- Espera-se que o mercado de sistemas de acoplamento do Japão atinja US$ 1,20 bilhão até 2025.

- Projeta-se que a China testemunhe um forte CAGR de 14,7% durante o período de previsão.

- Prevê-se que a Europa cresça a uma CAGR de 10,8%, impulsionada pela procura dos principais mercados da aviação, como a Alemanha, o Reino Unido e a França.

Mercado de sistemas de acoplamento ÚLTIMAS TENDÊNCIAS

A crescente demanda por estruturas de ancoragem de aeronaves robustas e leves é a última tendência

Um ADS robusto e leve tem uma demanda significativa por fabricantes de aeronaves e MROs devido à flexibilidade operacional fornecida pelo ADS. Esta tecnologia visa criar soluções de ancoragem seguras e eficientes para aeronaves, ao mesmo tempo que minimiza o peso. Envolve materiais avançados, designs inovadores e automação para aumentar a segurança e reduzir os tempos de resposta nos aeroportos. Tais sistemas melhoram os processos de embarque de manutenção e movimentação de carga.

- A América do Norte testemunhou um crescimento do mercado de sistemas de encaixe de US$ 18,94 milhões em 2021 para US$ 21,64 milhões em 2022.

Vários fatores do sistema de ancoragem de aeronaves, como ADS móvel ou estacionário ealumínioou estruturas de docas de aço são aspectos importantes de sua seleção. Além disso, várias grandes empresas estão se concentrando em fornecer ADS totalmente customizados para atender às especificações individuais dos clientes para plataformas de trabalho padrão e acessibilidade de módulo único. As docas de aeronaves e plataformas de manutenção podem ser construídas em bases móveis, permitindo atracação e desatracação mais rápidas. As juntas não se soltam durante a instalação e podem ser anti-violação, se necessário, fabricando plataformas de acesso personalizadas usando software de edição 2D e 3D para garantir a segurança da aeronave e reduzir o tempo de inatividade da aeronave.

Descarregue amostra grátis para saber mais sobre este relatório.

FATORES DE MOVIMENTAÇÃO DO MERCADO DO SISTEMA DE DOCKING

Aumento da frota de aeronaves e crescimento da nova infraestrutura aeroportuária para impulsionar o crescimento do mercado

As companhias aéreas de todo o mundo estão constantemente a expandir as suas frotas para satisfazer a crescente procura de viagens aéreas. Esta expansão inclui aeronaves de carga e de passageiros. Com uma grande frota de aeronaves, aumenta a demanda por ADS confiáveis e tecnologicamente avançados. Em setembro de 2023, a Network Airline Management (NAM) recebeu recentemente aeronaves de carga Boeing 747, expandindo sua frota atual para quatro B747Fs. A aeronave adicional juntou-se à frota baseada no hub europeu da Network, Liège – Bélgica, e permitirá à NAM expandir ainda mais as suas operações regulares e fretadas, ao mesmo tempo que oferece aos clientes mais capacidade, flexibilidade e estabilidade de horários.

Além disso, muitas regiões em todo o mundo estão a investir fortemente na construção de novos aeroportos e na expansão dos já existentes. Isto é impulsionado pela necessidade de acomodar o número crescente de viajantes e remessas de carga. Como parte dos esforços de modernização, os aeroportos estão a incorporar sistemas avançados de atracação de aeronaves nas suas infra-estruturas para agilizar os processos de manutenção. Em agosto de 2023, o Aeroporto Internacional de Auckland, na Nova Zelândia, anunciou planos de gastar 1,84 mil milhões de dólares ao longo dos cinco anos até 2027 para desenvolver e melhorarinfra-estrutura aeroportuária.

Aumento das viagens aéreas e do número de voos por aeronave para impulsionar o crescimento do mercado

O fator de utilização da aeronave é um dos principais contribuintes para identificar a necessidade de manutenção de aeronaves comerciais. O crescimento das viagens aéreas levou a um aumento na utilização da frota de aeronaves nos últimos anos. De acordo com um relatório da IATA, o tráfego total em Março de 2023 (medido em receitas de passageiros por km ou RPK) aumentou 52,4% em comparação com Março de 2022. Além disso, o número de voos por aeronave também aumentou globalmente, o que deverá levar a um aumento da necessidade de verificações de manutenção programadas.

Além disso, com o aumento das viagens aéreas para negócios e uso pessoal, aumenta também a procura pela produção de novas aeronaves, o que deverá ter um impacto significativo no mercado. Além disso, a crescente procura de aeronaves antigas e as preocupações ambientais realçaram a necessidade de monitorização e manutenção contínuas de aeronaves antigas. Isto criou oportunidades de crescimento significativas para o mercado, uma vez que aeronaves antigas requerem manutenção mais frequente e especializada para garantir o seu voo seguro e conformidade.

FATORES DE RESTRIÇÃO

Alto custo de integração de produtos e requisitos de personalização podem dificultar o crescimento do mercado

Diferentes projetos de aeronaves exigem um sistema de orientação de suporte de aeronave personalizado. O sistema personalizado de orientação de suporte de aeronave pode ser usado para operações de MRO, pintura ou fabricação. Por exemplo, aeronaves como Beluga XL e Antonovo-25 exigem um alto grau de personalização devido aos diferentes designs e requisitos de dimensões. No entanto, criar um sistema de orientação de estande com tal projeto é uma tarefa desafiadora. Além disso, esse trabalho é demorado e trabalhoso, o que aumenta os tempos de resposta.

Além disso, as empresas de MRO necessitam de equipamento especializado quando trabalham com aeronaves de grande porte, o que pode aumentar os custos indiretos. Assim, os potenciais clientes evitam investir nestes sistemas devido aos elevados custos de manutenção e reparação. Além disso, como o tempo de inatividade necessário para manutenção e reparação é elevado, pode prejudicar a eficiência global dos processos de manutenção e reparação, limitando assim o crescimento do mercado.

ANÁLISE DE SEGMENTAÇÃO DE MERCADO DO SISTEMA DE DOCKING

Análise por tipo

Segmento de docas de motores dominará devido às grandes revisões

Por tipo, o mercado de sistemas de encaixe é segmentado em docas de nariz, docas de motor, docas de fuselagem, docas de asa, docas de cauda, entre outros. O segmento de docas para motores é dominante e deverá ser o segmento de crescimento mais rápido durante o período de previsão. Dependendo do tipo, o motor deve ser desmontado, limpo e reparado a cada 3.000 ou mais ciclos de voo. Isso significa que o motor passa por uma grande revisão a cada cinco anos para visitas mais frequentes e menos radicais à oficina. Devido a esse fator, projeta-se que o segmento cresça durante o período de previsão. Espera-se que o segmento de encaixes de nariz detenha uma participação de 18% em 2025.

Prevê-se que o segmento de docas de fuselagem testemunhe um crescimento significativo durante o período de previsão. O crescimento deste segmento pode ser atribuído ao aumento das atividades regulares de manutenção estrutural para garantir a segurança das aeronaves.

Por análise de tipo de aeronave

Segmento de fuselagem estreita dominado em 2022 devido ao aumento na frota de aeronaves

Com base no tipo de aeronave, o mercado é segmentado em fuselagem estreita, fuselagem larga,jato regionale outros. O segmento de corpo estreito dominou o mercado em 2022 e deverá ser o segmento de crescimento mais rápido durante o período de previsão. O crescimento do segmento pode ser atribuído ao aumento da frota de aeronaves de diversas companhias aéreas. Em junho de 2023, a SpiceJet planejou integrar 10 Boeing 737 de fuselagem estreita em sua frota devido à crescente demanda de passageiros que a companhia aérea planeja atender.

- O segmento de jatos regionais deverá deter uma participação de 9,89% em 2022.

Prevê-se que o segmento de corpo largo testemunhe um crescimento significativo durante o período de previsão. O aumento da participação segmentada deve-se ao aumento da necessidade de atividades de MRO em diversas companhias aéreas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise do usuário final

Segmento MRO dominará devido ao aumento do número de verificações de manutenção de rotina

Por usuário final, o mercado é segmentado em OEM e MRO. Prevê-se que o segmento MRO domine o mercado e seja o segmento que mais cresce durante o período de previsão. Prevê-se que o aumento nas verificações de manutenção de rotina e programada impulsione o crescimento do segmento. O segmento MRO deverá gerar receitas de US$ 60,43 milhões até 2025.

Espera-se que o segmento OEM testemunhe um crescimento significativo durante o período de previsão. OEM usa um sistema de orientação de suporte de aeronave para processos de fabricação, pintura e montagem. O crescimento do segmento pode ser creditado ao aumento na fabricação de aeronaves por grandes players como Airbus e Boeing.

ANÁLISE REGIONAL

Em termos geográficos, o mercado é estudado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

América do Norte

North America Docking System Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte dominou o mercado com uma avaliação de 30,08 milhões de dólares em 2025 e deverá atingir 33,57 milhões de dólares em 2026.O crescimento pode ser atribuído ao aumento do número de aeronaves e instalações de manutenção em toda a região. Outro fator que impulsiona o crescimento regional é a presença de grandes OEMs de aeronaves e empresas de MRO nos EUA e no Canadá.

Europa

O mercado europeu de sistemas de acoplamento teve uma participação significativa em 2022. O crescimento na região é impulsionado pelo aumento da indústria da aviação em países como Reino Unido, Alemanha, França e assim por diante. A região tem muitos participantes estabelecidos, como NIJL Aircraft Docking, Zarges GmbH, CTI Systems e outros. Além disso, com o aumento do número de aeronaves, espera-se que o número de sistemas de suporte de orientação de aeronaves aumente.

- Prevê-se que a Europa cresça a um CAGR de 10,8% durante o período de previsão.

Ásia-Pacífico

Espera-se que o mercado Ásia-Pacífico mantenha o maior CAGR durante o período de previsão. De acordo com um relatório da Airbus SAS, espera-se que mais de 16.000 aeronaves sejam entregues na Ásia-Pacífico até 2034, o que deverá impulsionar o crescimento regional. Prevê-se que a crescente infra-estrutura da aviação na Índia, China, Japão e outros países impulsione ainda mais o crescimento regional.

- O mercado de sistemas de acoplamento no Japão deverá atingir US$ 1,20 bilhão até 2025.

- Projeta-se que a China testemunhe um forte CAGR de 14,7% durante o período de previsão.

Oriente Médio e África

Prevê-se que o Oriente Médio e a África testemunhem um crescimento moderado no mercado durante o período de previsão. Espera-se que a crescente procura de serviços de aviação executiva nas economias ricas em petróleo impulsione a indústria da aviação geral na região. Espera-se que aproximadamente 1.160 aeronaves, incluindo jatos executivos, helicópteros, turboélices e aeronaves a pistão, sejam entregues à região durante o período de previsão. Prevê-se que tais fatores impulsionem o crescimento do mercado na região.

América latina

Espera-se que a América Latina apresente um crescimento moderado no mercado durante o período de previsão. Espera-se que a privatização de aeroportos em países como Brasil, Jamaica, Honduras, Paraguai e Peru expanda a infra-estrutura aeroportuária e aumente a capacidade, apoiando assim o crescimento da aviação geral na região.

PRINCIPAIS ATORES DA INDÚSTRIA

Principais players se concentram em parcerias com grandes companhias aéreas para obter vantagem competitiva

O mercado global está relativamente consolidado com players importantes, como Kawasaki Heavy Industries, Ltd., NIJL Aircraft docking, Semmco, Fortal, Shanghai Ifly GSE Co., Ltd., DAE Industries, entre outros. Esses players estão se concentrando em aumentar parcerias e colaborações com companhias aéreas para obter vantagem competitiva. Em junho de 2023, a NIJL, uma empresa holandesa especializada em engenharia de montagem de aeronaves, decidiu estabelecer uma joint venture de fabricação em Hyderabad. A NIJL faria parceria com o Sagar Asia Group, com sede em Hyderabad, para estabelecer esta joint venture.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS NO MERCADO DE SISTEMA DE DOCKING:

- Kawasaki Indústrias Pesadas, Ltd.(Japão)

- Atracação de aeronaves NIJL(Holanda)

- Semmco(REINO UNIDO.)

- Fortaleza (França)

- Xangai Ifly GSE Co., Ltd.

- Airbus (Holanda)

- Boeing (EUA)

- Instant Upright (Irlanda)

- CTI Systems S.A. (Luxemburgo)

- Zarges(Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Julho de 2023 –Sagar Asia, um dos fabricantes mais proeminentes de extrusão de alumínio e sistemas de acesso da Índia, anuncia a assinatura de 2 memorandos de entendimento - um com a NIJL Aircraft Docking da Holanda e o segundo com o Reroy Group Ltd (RGL), do Gana.

- Fevereiro de 2023 –A SASMOS HET Technologies assinou contrato com a Boeing Commercial Airplanes (BCA) para o fornecimento de painéis elétricos, conjuntos de prateleiras e sistemas de fiação elétrica para aeronaves Boeing 767 e 767-2C. A SASMOS fabricaria e exportaria 238 tipos de peças e conjuntos, incluindo conjuntos de prateleiras, conjuntos de painéis de controle, conjuntos de sensores e chicotes elétricos para aeronaves Boeing 767 e Boeing 767-2C.

- Dezembro de 2022 –A Força Aérea dos EUA concedeu à General Electric Aviation um contrato de três anos no valor de 29,3 milhões de dólares para fornecer apoio técnico e de engenharia a empreiteiros através da formação de militares e civis em manutenção de sistemas de aviação.

- Dezembro de 2022 –A companhia aérea regional Alliance Air estendeu seu acordo de manutenção global com o fabricante de aeronaves ATR por mais cinco anos. A companhia aérea continuaria a beneficiar de serviços consolidados de reparação de linhas, revisão e possíveis unidades de substituição, bem como da disponibilidade e manutenção de hélices e trens de aterragem para a sua frota, incluindo dois ATR 42-600 e 18 ATR 72-600.

- Novembro de 2022 –A AF dos EUA selecionou a Virtualitics para um contrato de prontidão e manutenção de aeronaves baseado em IA. Como parte do acordo, a empresa de dados estabeleceria um novo “Centro de Excelência” para produzir serviços relevantes baseados em IA. Espera-se que as capacidades de IA desenvolvidas no âmbito do programa forneçam dados para prever as necessidades de manutenção e mão-de-obra, optimizar as aplicações da cadeia de abastecimento e gerir o inventário de aeronaves e sistemas de mísseis da Força Aérea.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado. Abrange todos os aspectos principais, como cenário competitivo, capacidades de P&D, gestão da cadeia de suprimentos, análise das cinco forças de Porter e oportunidades para ADS. Além disso, o relatório de mercado oferece insights sobre as tendências do mercado e a participação no mercado de sistemas de encaixe, além de destacar os principais desenvolvimentos do setor. Além dos fatores acima mencionados, concentra-se principalmente em diversos fatores que contribuíram para o crescimento do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 11,6% de 2026 a 2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por tipo, tipo de aeronave, usuário final e região |

|

Por tipo

|

|

|

Por tipo de aeronave

|

|

|

Por usuário final

|

|

|

Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado foi avaliado em US$ 90,4 milhões em 2026.

Prevê-se que o mercado cresça a um CAGR de 11,6% durante o período de previsão (2026-2034).

Com base no tipo de aeronave, espera-se que o segmento de fuselagem estreita lidere o mercado durante o período de previsão devido ao aumento da frota de aeronaves.

O tamanho do mercado na América do Norte foi de US$ 30,08 milhões em 2025.

Espera-se que a crescente nova infraestrutura aeroportuária impulsione o crescimento do mercado durante o período de previsão.

Algumas das principais empresas do mercado são Kawasaki Heavy Industries, Ltd., NIJL Aircraft docking, Semmco, Fortal, Shanghai Ifly GSE Co., Ltd., DAE Industries e outras.

Os EUA dominaram o mercado em 2025.

O alto custo relacionado à implantação do sistema de encaixe e aos requisitos de customização pode dificultar o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco