Tamanho do mercado de sistemas de defesa de drones, análise de participação e indústria, por plataforma (fixa/baseada em local, montada em veículos e outros), por componente (hardware, software e serviços), por tecnologia (detecção e rastreamento, identificação e classificação, e outros), por tipo de ameaça (pequenos drones comerciais/modificados, munições de vadiagem e outros), por aplicação (campo de batalha/proteção de força tática, base aérea e proteção de instalação militar, e outros), por fim Usuário (Forças Militares, Infraestrutura Crítica, Segurança Interna e Aplicação da Lei e Outros

(Oferta válida até 15th Aug 2026)

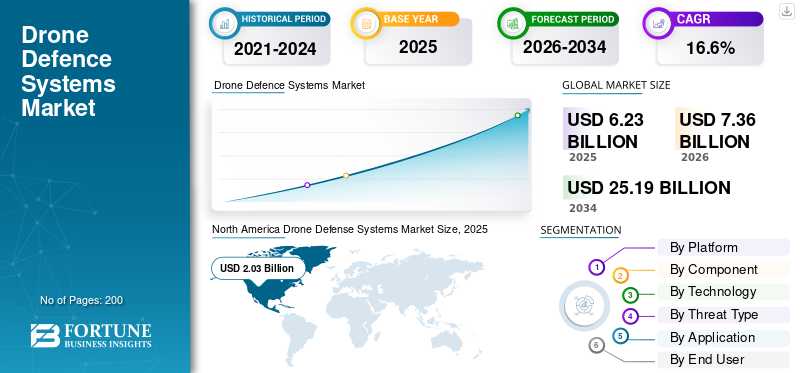

Tamanho do mercado de sistemas de defesa de drones e perspectivas futuras

O tamanho do mercado de sistemas de defesa de drones foi avaliado em US$ 6,23 bilhões em 2025. O mercado deverá crescer de US$ 7,36 bilhões em 2026 para US$ 25,19 bilhões até 2034, exibindo um CAGR de 16,6% durante o período de previsão.A América do Norte dominou o mercado de sistemas de defesa de drones com uma participação de mercado de 32,58% em 2025.

Os sistemas de defesa de drones são usados para detectar, rastrear, identificar e neutralizar sistemas aéreos não tripulados hostis em defesa, segurança interna, infraestrutura crítica, aeroportos, fronteiras e locais marítimos. O mercado está a crescer à medida que os drones são agora utilizados para reconhecimento, entrega de carga útil, ataques de vadiagem, ataques a infra-estruturas e perturbações no campo de batalha. Isso está empurrando os compradores para sistemas anti-UAS em camadas que combinam radar, detecção de RF, EO/IRsensores, classificação baseada em IA, bloqueio suave, interceptadores difíceis e armas de energia direcionada.

Os principais players do mercado são RTX/Raytheon, Thales, Leonardo, Rafael Advanced Defense Systems, MBDA, Northrop Grumman, Lockheed Martin, Anduril Industries, D-Fend Solutions, DroneShield e Hensoldt. Estas empresas estão a impulsionar o mercado através de sistemas integrados de detecção e derrota, intercepção baseada em laser, comando e controlo habilitados por IA e soluções modulares para bases militares, infra-estruturas críticas, aeroportos, activos navais e forças destacadas.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE SISTEMAS DE DEFESA DE DRONE

Mudança de soluções básicas de detecção e interferência para sistemas em camadas para ser uma nova tendência de mercado

O mercado está mudando de soluções básicas de detecção e interferência para sistemas em camadas que podem derrotar fisicamente drones, munições ociosas e ataques do tipo saturação. Esta tendência é alimentada pelos limites dos sistemas de soft kill contra drones autônomos, rotas pré-programadas, links de salto de frequência e UAVs de ataque unidirecional. Como resultado, os compradores estão cada vez mais priorizando interceptadores de alta potência, lasers de alta potência, efetores de RF e sistemas integrados de comando e controle que possam detectar, classificar, atribuir um efetor e neutralizar a ameaça com menor custo por combate. Além disso, a inteligência artificial está a tornar-se uma tendência tecnológica central no mercado, uma vez que os compradores necessitam de uma detecção mais rápida, menos alarmes falsos e uma melhor classificação de drones hostis.

Em dezembro de 2025, o Ministério da Defesa de Israel e Rafael entregaram o primeiro sistema operacional de laser de alta potência Iron Beam às IDF após testes contra foguetes, morteiros e UAVs.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

O aumento dos ataques de drones em campos de batalha está impulsionando a aquisição urgente de sistemas de defesa de drones

O crescimento global do mercado de sistemas de defesa de drones é impulsionado pelo rápido uso de drones no campo de batalha para vigilância, direcionamento, ataques vadios e missões de ataque de baixo custo. A defesa dos drones está se tornando uma camada central de defesa aérea e proteção da força. Isto está empurrando a aquisição para sistemas integrados contra-UAS que combinam radar, detecção de RF, rastreamento EO/IR, comando e controle,guerra eletrônica, e interceptores cinéticos ou não cinéticos para implantações em locais fixos e móveis. Os sistemas anti-UAS orientados por IA estão sendo adotados, uma vez que o monitoramento manual não é mais suficiente contra ameaças de drones rápidos, pequenos e de baixa altitude.

Em fevereiro de 2024, o Exército dos EUA anunciou um contrato de aquisição rápida para 600 interceptadores contra-UAS Coyote 2C da Raytheon, afirmando que o prêmio apoiava um aumento da demanda e a necessidade de expandir a capacidade de produção.

RESTRIÇÕES DE MERCADO

Quadros regulatórios e restrições de espectro restringem uma implantação civil mais ampla contra UAS

As principais restrições são estruturas regulatórias rígidas, restrições de espaço aéreo e controles de radiofrequência. Isto é verdade principalmente em áreas civis, incluindo aeroportos, estádios, portos, refinarias e infraestruturas urbanas. Muitos sistemas anti-drones dependem de interferência de RF, interrupção de GNSS, falsificação ou métodos cinéticos. Mas, estas técnicas podem perturbar as comunicações legais, a segurança da aviação, os serviços de emergência e as redes públicas próximas. Como resultado, os compradores não militares limitam as implantações a sistemas apenas de detecção ou exigem o envolvimento de agências federais ou de segurança antes de usar a mitigação ativa.

Em junho de 2025, a Administração Federal de Aviação dos EUA atualizou suas orientações para detecção, mitigação e resposta de UAS em aeroportos. Esta atualização exige que os operadores aeroportuários realizem um estudo aeronáutico antes de poderem implantar sistemas de detecção ou mitigação de UAS nas instalações do aeroporto.

OPORTUNIDADES DE MERCADO

Programas de modernização da defesa de longo prazo criam uma oportunidade escalonável de combate aos UAS

Uma importante oportunidade de crescimento para o mercado é a evolução de aquisições ad hoc e reativas de sistemas anti-drones para programas completos de modernização da defesa. Os serviços militares estão atualmente interessados em soluções flexíveis capazes de evoluir com capacidades melhoradas de sensores, algoritmos de classificação baseados em IA, ferramentas de guerra eletrónica, efetores cinéticos, tecnologia de energia dirigida e comando e controlo. Esta oportunidade permite que as empresas forneçam hardware modular, arquitetura aberta, sustentação do ciclo de vida e recursos de fabricação local, em vez de sistemas de interferência e detecção puramente independentes.

DESAFIOS DO MERCADO

A derrota com baixas garantias continua sendo um grande desafio de implantação para sistemas anti-UAS

Um dos maiores desafios do mercado é neutralizar drones não autorizados sem causar danos colaterais. Isto é complicado no caso de bases militares, aeroportos, ambientes urbanos, locais de infra-estruturas importantes, instalações energéticas e espaços lotados onde o bloqueio pode interferir com os sistemas de comunicação, as armas cinéticas podem gerar detritos e os sistemas poderosos exigem medidas de segurança rigorosas. Com os drones se tornando rápidos, especialmente projetados, autônomos e indetectáveis, os clientes exigemcontra-UASsoluções que possam neutralizar drones rapidamente sem causar qualquer dano a ativos amigos, civis, infraestrutura e espaço aéreo adjacente.

Impacto dos conflitos em curso

Conflitos ativos estão acelerando a aquisição de sistemas de defesa de drones em camadas

A guerra Rússia-Ucrânia, os conflitos no Médio Oriente, a pressão de segurança no Mar Vermelho/Golfo e outras zonas de conflito activas estão a remodelar directamente o mercado. Estes conflitos provaram que drones de baixo custo, sistemas FPV, munições ociosas e UAVs de ataque unidirecional podem danificar bases aéreas, locais de energia, recursos navais, postos de comando, veículos e posições da linha de frente a um custo muito baixo. Como resultado, os compradores de defesa estão a avançar mais rapidamente para sistemas anti-UAS em camadas que combinam detecção, classificação baseada em IA, guerra electrónica, interceptores de destruição pesada, energia dirigida e plataformas móveis de protecção de forças. O impacto é que os sistemas de defesa de drones não são mais tratados como um complemento de nicho, mas estão se tornando um requisito padrão em defesa aérea, proteção de bases, mobilidade no campo de batalha e segurança de infraestrutura crítica.

Em Setembro de 2024, o Exercício de Interoperabilidade Técnica de Sistemas de Defesa de Drones da OTAN incluiu a Ucrânia pela primeira vez, com mais de 450 participantes de 19 Aliados da OTAN e três países parceiros testando a interoperabilidade contra drones. Em Setembro de 2025, o CENTCOM dos EUA e as forças sauditas lideraram o maior exercício anti-UAS de fogo real do Médio Oriente sob Red Sands, centrado na detecção, rastreio e eliminação de ameaças modernas de drones.

Análise de Segmentação

Por plataforma

Devido às necessidades persistentes de proteção em bases aéreas e locais estratégicos, o segmento de plataforma dominada por sistemas fixos/baseados em locais

Em termos de plataforma, o mercado é categorizado em fixo/baseado no local, montado em veículos, portátil e embarcado.

O segmento fixo/baseado em local dominou o mercado global em 2025, já que a maioria da implantação de sistemas de defesa de drones de alto valor ainda gira em torno de locais permanentes ou semipermanentes. Bases aéreas, instalações militares, depósitos de munições, centros de comando, locais de radar, aeroportos, portos, activos de petróleo e gás e infra-estruturas críticas necessitam de vigilância contínua e protecção em camadas, e não de cobertura temporária. Esses locais geralmente exigem radar integrado, detecção de RF, sensores EO/IR, classificação baseada em IA, interferência, comando e controle e opções de destruição forçada ou energia direcionada.

Espera-se que o segmento naval cresça a um CAGR mais alto de 22,3% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por componente

Devido à aquisição pesada de sensores e efeitos, segmento de componentes dominado por hardware

Com base nos componentes, o mercado é classificado em hardware, software e serviços.

O segmento de hardware liderou o mercado em 2025, uma vez que o mercado ainda conta com uma camada física robusta antes de software e serviços. Para construir uma cadeia eficaz de detecção, rastreamento e derrota, os compradores precisam de radares, detectores de RF, câmeras EO/IR, sensores acústicos, bloqueadores, equipamentos de interrupção de GNSS, interceptores, lançadores, sistemas de energia direcionada e kits móveis ou fixos para locais. O software está a crescer rapidamente, mas o hardware continua a ser o maior componente, uma vez que as forças de defesa e as agências de segurança ainda estão a ampliar a base de equipamento principal necessária para proteger bases aéreas, fronteiras, infra-estruturas críticas, meios navais e forças destacadas.

Espera-se que o segmento de software apresente o crescimento mais rápido, registrando um CAGR de 23,9% no período previsto.

Por tecnologia

Devido à necessidade de visibilidade antecipada de ameaças, detecção e rastreamento do segmento de tecnologia dominado

Com base na tecnologia, o mercado é classificado em detecção e rastreamento, identificação e classificação, derrota soft-kill e derrota hard-kill.

O segmento de detecção e rastreamento detinha a maior participação de mercado global de sistemas de defesa de drones em 2025, já que cada resposta dos sistemas de defesa de drones começa com a localização antecipada do drone, rastreando seu movimento e mantendo o caminho antes que ele chegue ao ativo protegido. Sem radar confiável, detecção de RF, rastreamento EO/IR, detecção acústica e vigilância passiva, as funções posteriores, como identificação, interferência, interceptação ou derrota por energia direcionada, tornam-se muito menos eficazes. Como resultado, os militares,aeroportoAs autoridades e os operadores de infraestruturas críticas continuam a dar prioridade à camada de deteção, principalmente em torno de bases aéreas, fronteiras, portos, locais de comando, ativos energéticos e instalações de defesa, onde tempos de alerta curtos podem transformar um pequeno drone numa grave ameaça operacional.

Espera-se que o segmento de derrota difícil mostre o crescimento mais rápido, registrando um CAGR de 22,4% durante o período de previsão.

Por tipo de ameaça

Devido ao baixo custo, fácil disponibilidade e rápida modificação de campo, pequenos drones comerciais/modificados dominaram o segmento de tipo de ameaça

Com base no tipo de ameaça, o mercado é classificado em pequenos drones comerciais/modificados, munições ociosas/OWA-UAS e enxames de drones.

Pequenos drones comerciais/modificados dominaram o mercado global em 2025, pois estão amplamente disponíveis e frequentemente enfrentam ameaças de drones em ambientes militares, de segurança interna, aeroportuários, fronteiriços e de infraestrutura crítica. Esses drones são baratos, fáceis de comprar, simples de modificar e podem ser adaptados para reconhecimento, lançamento de carga útil, contrabando, sondagem perimetral e ataques de curto alcance. A sua exigência operacional é inicial, mesmo um drone comercial de baixo custo pode forçar respostas de segurança dispendiosas, perturbar o espaço aéreo, expor posições de tropas ou ameaçar uma instalação de alto valor. As munições ociosas e as ameaças de enxame estão a crescer mais rapidamente, mas os pequenos drones comerciais e modificados continuam a ser a maior categoria de ameaça actual, uma vez que aparecem tanto em zonas de conflito como em ambientes de segurança civil.

Espera-se que o segmento de enxames de drones apresente o crescimento mais rápido, registrando um CAGR de 22,8% no período de previsão.

Por aplicativo

Devido ao aumento dos ataques de drones na linha de frente, o segmento de aplicação dominado pela proteção do campo de batalha/força tática

O mercado é, por aplicação, dividido em proteção de campo de batalha/força tática, proteção de base aérea e instalação militar, proteção de infraestrutura crítica, segurança de fronteira e interna, segurança naval e marítima, segurança aeroportuária, entre outros.

A proteção do campo de batalha/força tática dominou o mercado em 2025, já que as ameaças de drones representam um risco operacional diário para tropas, comboios, posições de artilharia, postos de comando, nós logísticos e bases operacionais avançadas. As forças de defesa precisam de sistemas anti-UAS que possam se mover com unidades implantadas, detectar precocemente drones voando baixo, classificar ameaças rapidamente e neutralizá-las antes que exponham posições ou entreguem cargas úteis. Isso levou o mercado além da proteção de base estática em direção a sistemas móveis, em camadas e prontos para o campo de batalha, combinando radar, detecção de RF, rastreamento EO/IR, guerra eletrônica, interceptadores e integração de comando e controle.

Em fevereiro de 2024, o Exército dos EUA anunciou um contrato de aquisição rápida de US$ 75,00 milhões com a RTX Corporation para 600 interceptores anti-UAS Coyote 2C em apoio direto à missão anti-UAS dos EUA.

Espera-se que o segmento de segurança naval e marítima apresente o crescimento mais rápido do mercado, registrando um CAGR de 23,0% no período de previsão.

Por usuário final

Devido à proteção das forças da linha de frente e à modernização da defesa aérea, as forças militares/de defesa dominaram o segmento de usuários finais

Com base no usuário final, o mercado é segmentado em forças militares/de defesa, infraestrutura crítica, segurança interna e aplicação da lei, entre outros.

O segmento militar/forças de defesa liderou o mercado em 2025, considerando as ameaças emergentes à mobilidade, segurança, defesa aérea, proteção de comboios, embarcações navais e centros de comando. As forças militares e outras forças de defesa necessitam de sistemas anti-drones para implantação em locais estacionários, formações móveis e até mesmo zonas de combate, tornando-se assim o maior segmento de mercado devido à urgência e aos requisitos de alta prioridade. Em comparação com as organizações não militares, os sectores da defesa também têm mais poder para adoptar tecnologias de derrota activa mais avançadas e complexas, incluindo a guerra electrónica.

Espera-se que o segmento de outros apresente o segundo crescimento mais rápido do mercado, registrando um CAGR de 16,0% no período de previsão.

Perspectiva regional do mercado de sistemas de defesa de drones

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Drone Defense Systems Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detém a maior participação de mercado em soluções de sistemas de defesa de drones e deverá crescer a um CAGR de 14,5% durante o período de previsão. A América do Norte é apoiada pelo facto de os EUA terem o mais sofisticado ecossistema de aquisições contra-UAS, abrangendo bases militares, forças destacadas, segurança fronteiriça, instalações internas, aeroportos e infraestruturas críticas. A região beneficia de elevados orçamentos de defesa, vias de aquisição rápidas, contratantes principais maduros e um elevado nível de testes de sistemas em camadas de detecção, rastreio e derrota. A América do Norte também lidera na integração deradar, sensores de RF, sistemas EO/IR, comando e controle, interceptadores cinéticos, guerra eletrônica e opções de derrota com baixas garantias em arquiteturas operacionais contra-UAS.

Em fevereiro de 2024, o Exército dos EUA anunciou um contrato de aquisição rápida de US$ 75,00 milhões com a RTX Corporation para 600 interceptadores anti-UAS Coyote 2C em apoio à missão anti-UAS dos EUA.

Mercado de sistemas de defesa de drones dos EUA

Com base na forte contribuição da América do Norte para o mercado e no domínio dos EUA na região, o mercado dos EUA situou-se em cerca de 1,89 mil milhões de dólares em 2025, crescendo a um CAGR de 14,2% durante o período de previsão.

Europa

Prevê-se que o mercado europeu cresça no segundo ritmo mais rápido, registrando um CAGR de 17,5% durante o período de previsão. O mercado europeu é impulsionado pela guerra Rússia-Ucrânia, pela prontidão do flanco oriental da OTAN, pela proteção da força móvel e da base aérea e pela defesa de infraestruturas críticas. A procura do mercado europeu já não se limita à protecção fixa de locais militares, está a mudar para C-UAS no campo de batalha, sistemas montados em veículos, derrotas difíceis e arquitecturas interoperáveis da OTAN. A Ucrânia acelerou a curva de aprendizagem da Europa ao expor como os drones FPV, as munições ociosas, os OWA-UAS e a seleção de alvos por drones podem remodelar as operações no campo de batalha. O exercício de interoperabilidade C-UAS da OTAN, realizado em Setembro de 2024, incluiu a Ucrânia pela primeira vez e reuniu 450 participantes de 19 nações aliadas e três nações parceiras, o que apoia o movimento da Europa em direcção a sistemas anti-drones integrados e interoperáveis.

Mercado francês de sistemas de defesa de drones

O mercado francês atingiu aproximadamente 0,16 mil milhões de dólares em 2025, equivalente a cerca de 9,00% das receitas da Europa.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 18,8% durante o período de previsão. A região Ásia-Pacífico é liderada pela China, Índia, Japão, Coreia do Sul, Austrália, Taiwan e pelos principais estados marítimos do Sudeste Asiático. A procura da região é moldada pelo reforço da base aérea, pela segurança das fronteiras, pela defesa das ilhas, pela modernização naval, pela segurança portuária e pela protecção de infra-estruturas críticas. A China lidera em escala, enquanto a Índia, o Japão e a Austrália estão a tornar-se mercados liderados por compras mais visíveis. Em abril de 2026, a Austrália deverá alocar aprox. 5,00 mil milhões de dólares para defesa contra drones durante a próxima década.

Mercado de sistemas de defesa de drones da China

As receitas do mercado chinês situaram-se em cerca de 0,45 mil milhões de dólares em 2025, representando cerca de 33,24% das vendas globais.

Mercado indiano de sistemas de defesa de drones

O mercado indiano situou-se em cerca de 0,23 mil milhões de dólares em 2025, representando cerca de 16,86% das receitas da Ásia-Pacífico.

Resto do mundo

O resto do mundo (Oriente Médio e África e América Latina) detém uma participação de mercado comparativamente menor, mas deverá crescer a um CAGR de 15,7% durante o período de previsão. O Médio Oriente é o centro de procura mais forte devido às ameaças de drones contra bases aéreas, activos de petróleo e gás, portos, instalações navais, fronteiras e infra-estruturas estratégicas. A região também está a avançar rapidamente para sistemas de derrota activos, incluindo soluções de destruição violenta e de energia dirigida, uma vez que a protecção apenas de destruição suave não é suficiente contra munições ociosas, OWA-UAS e ataques coordenados.

Mercado de Sistemas de Defesa de Drones da América Latina

O mercado na América Latina atingiu cerca de US$ 0,17 bilhão, representando cerca de 15,72% das receitas em 2025.

Mercado de sistemas de defesa de drones no Oriente Médio e África

O mercado africano situou-se em cerca de 0,89 mil milhões de dólares em 2025 e deverá atingir 3,40 mil milhões de dólares em 2034.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais participantes do setor estão competindo em torno de arquiteturas contra-UAS em camadas e habilitadas por software para expandir a participação no mercado

O mercado global é liderado por grandes players como RTX/Raytheon, Thales, Leonardo, Rafael, MBDA, Northrop Grumman, Lockheed Martin, Hensoldt e Saab. Essas empresas estão indo além de bloqueadores e sensores autônomos em direção a sistemas integrados que combinam radar, detecção de RF, rastreamento EO/IR, software C2, guerra eletrônica, interceptadores e soluções de energia direcionada. O interceptor Coyote e o radar KuRFS da RTX/Raytheon refletem essa mudança em direção a arquiteturas completas de detecção e derrota para implantações em locais fixos e móveis.

Empresas especializadas como Anduril Industries, D-Fend Solutions, DroneShield, Dedrone by Axon, Sentrycs, CERBAIR e Fortem Technologies estão fortalecendo a concorrência com inovação mais rápida em autonomia, classificação baseada em IA, aquisição cibernética de RF, detecção passiva e implantação modular. O DRONE DOME de Rafael, o PARADE do Thales-CS GROUP e a família Counter-UAS de Anduril mostram que a liderança de mercado agora depende da profundidade da integração,programascapacidade de atualização, derrota com baixas garantias e capacidade de apoiar operações em campo de batalha, em locais fixos, montadas em veículos e embarcadas.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMAS DE DEFESA DE DRONE PERFILADAS NO RELATÓRIO

- RTX Corporation / Raytheon (EUA)

- Lockheed Martin Corporation(NÓS.)

- Northrop Grumman Corporation (EUA)

- Leonardo S.p.A. (Itália)

- Grupo Thales (França)

- MBDA (França)

- Rafael Advanced Defense Systems Ltd.

- Israel Aerospace Industries Ltd.

- HENSOLDT AG (Alemanha)

- Saab AB (Suécia)

- Rheinmetall AG(Alemanha)

- Anduril Industries, Inc.

- DroneShield Limited (Austrália)

- (Israel)

- Dedrone da Axon Enterprise, Inc.

- Fortem Technologies, Inc.

- (Israel)

- CERBAIR SAS (França)

- Grupo QinetiQ plc(REINO UNIDO.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2026:O governo australiano anunciou que iria alocar aproximadamente 4,85 mil milhões de dólares para a defesa anti-drones no âmbito do Programa de Investimento Integrado durante a próxima década. O investimento visa fortalecer a capacidade da Força de Defesa Australiana de combater as ameaças dos UAV no país e no exterior.

- Janeiro de 2026:A Kongsberg Defense & Aerospace ganhou um contrato no valor de aproximadamente US$ 1,66 bilhão para entregar 18 baterias SAN CUAS contra-UAS para a Polônia. Os sistemas incluem múltiplos efetores, como armas, mísseis, drones interceptadores e outros meios para combater ameaças aéreas.

- Dezembro de 2025:O Ministério da Defesa de Israel e a Rafael Advanced Defense Systems entregaram o primeiro sistema operacional de laser de alta potência Iron Beam para a IDF. O sistema foi projetado para combater ameaças aéreas, incluindo UAVs, foguetes e morteiros.

- Novembro de 2025:O Ministério da Defesa do Reino Unido concedeu à MBDA um contrato no valor de aproximadamente US$ 416,80 milhões para fornecer sistemas laser DragonFire à Marinha Real a partir de 2027.

- Junho de 2025:O Ministério da Defesa da Índia celebrou contratos de aquisição de emergência no valor de aproximadamente 230,65 milhões de dólares. O pacote incluía sistemas integrados de detecção e interdição de drones, radares leves de baixo nível, VSHORADS, RPAVs, munições ociosas e outros sistemas de missão crítica para o exército indiano.

- Julho de 2024:A Administração do Programa de Aquisição de Defesa da Coreia do Sul iniciou a produção em massa da Arma Antiaérea Baseada em Laser Bloco-I após assinar um contrato de produção com a Hanwha Aerospace em junho de 2024. O valor do contrato foi de aproximadamente US$ 72,00 milhões.

- Janeiro de 2024:O Exército dos EUA concedeu à RTX Corporation um contrato de aquisição rápida de US$ 75,00 milhões para a produção de 600 interceptores contra-UAS Coyote 2C. O contrato apoiou a missão dos sistemas de combate a aeronaves não tripuladas dos EUA e fortaleceu a capacidade de derrota de drones móveis e em locais fixos.

- Abril de 2022:A agência francesa de compras de defesa DGA notificou o consórcio Thales e CS GROUP para o programa de contramedidas de drones PARADE. O programa vale aproximadamente 35,74 milhões de dólares, um orçamento total do programa de aproximadamente 379,07 milhões de dólares, ao longo de 11 anos.

COBERTURA DO RELATÓRIO

A análise global do mercado de sistemas de defesa de drones fornece um estudo aprofundado do tamanho do mercado, segmentação de mercado, perfil da empresa e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica e tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos de especialistas importantes do setor e detalhes sobre parcerias estratégicas, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 16,6% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Por segmentação |

Por plataforma

|

|

Por componente

|

|

|

Por tecnologia

|

|

|

Por tipo de ameaça

|

|

|

Por aplicativo

|

|

|

Por usuário final

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global deverá situar-se em 7,36 mil milhões de dólares em 2026 e deverá atingir 25,19 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de 2,03 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 16,6% durante o período de previsão.

O segmento fixo/baseado em site liderou o mercado por plataforma.

O aumento dos ataques de drones no campo de batalha está impulsionando a aquisição urgente de sistemas de defesa de drones.

Os principais players do mercado incluem RTX Corporation/Raytheon, Lockheed Martin Corporation, Northrop Grumman Corporation, Thales Group, Leonardo S.p.A., Rafael Advanced Defense Systems Ltd., Israel Aerospace Industries Ltd., HENSOLDT AG, Saab AB, Rheinmetall AG, Anduril Industries, DroneShield Limited, D-Fend Solutions, Dedrone by Axon e Fortem Technologies.

A América do Norte detinha a maior participação no mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco