Tamanho do mercado de hardware de computação de borda, análise de participação e indústria, por tipo de hardware (servidores de borda/micro data centers, gateways de borda, PCs industriais/dispositivos de borda incorporados, sensores inteligentes e nós de borda, equipamentos de rede de borda e outros), por tipo de empresa (pequenas e médias empresas (PMEs) e grandes empresas), por usuário final (industrial, segurança e vigilância, automotivo, energia e serviços públicos, varejo e comercial, saúde e outros) e regional Previsão, 2026–2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

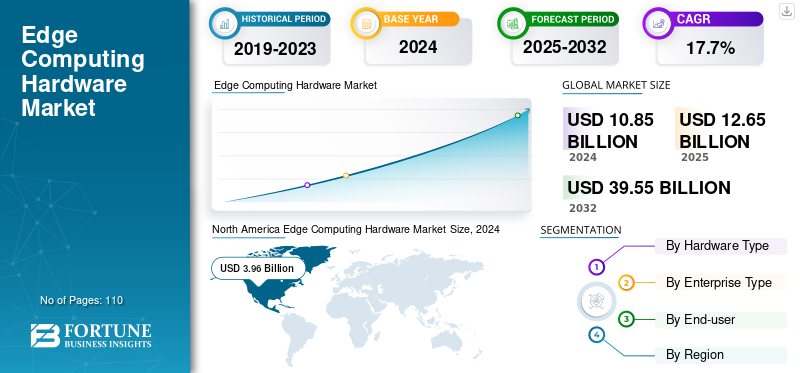

O tamanho global do mercado de hardware de computação de borda foi avaliado em US$ 12,65 bilhões em 2025 e deve crescer de US$ 14,82 bilhões em 2026 para US$ 49,38 bilhões até 2034, exibindo um CAGR de 16,05% durante o período de previsão. A América do Norte dominou o mercado global de hardware de computação de ponta com uma participação de 36,05% em 2025.

Hardware de computação de borda refere-se a todos os equipamentos físicos implantados perto da fonte de geração de dados, e não em data centers centralizados em nuvem, para permitir processamento local, armazenamento e tomada de decisões em tempo real. Inclui todos os componentes de hardware que tornam possível a computação de ponta em setores como industrial, varejo, automotivo, saúde, energia e serviços públicos, entre outros. O crescimento do mercado é impulsionado pela explosão de dados na borda, pelo crescimento da inferência de IA na borda e pela crescente adoção deIndústria 4.0e automação industrial em todo o mundo.

Além disso, muitos dos principais intervenientes da indústria, como a Dell Technologies Inc., a Hewlett Packard Enterprise Company, a Cisco Systems, Inc., a Huawei Technologies Co., Ltd. e a Lenovo, que operam no mercado, estão a concentrar-se no investimento em centros de dados regionais, fábricas de IA e laboratórios industriais de ponta para apoiar os clientes localmente e reduzir a latência.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA TARIFA RECÍPROCAL

O aumento das tarifas sobre dispositivos de computação de ponta aumenta os custos de materiais para fornecedores do mercado

As tarifas recíprocas impostas pelas principais economias mundiais contribuem para um custo final mais elevado de muitos dos principais factores de produção, tais como chips semicondutores, placas de circuito impresso, módulos de potência e outros componentes de rede, que os fabricantes de hardware de computação de ponta utilizam. Para os fornecedores de hardware de computação de ponta, isso aumenta a lista de materiais para servidores, gateways e PCs industriais, reduzindo as margens ou forçando aumentos de preços para compradores empresariais. Além disso, os direitos mais elevados sobre as TIC e a eletrónica também reduzem a sensibilidade da procura em alguns segmentos preocupados com os preços. A análise da Fundação de Tecnologia da Informação e Inovação mostra que uma tarifa de 25% sobre semicondutoras importações funcionariam efetivamente como um amplo aumento de preços dos bens de TIC, reduzindo o consumo de TIC e retardando a formação de capital em infraestrutura digital, que inclui servidores e equipamentos de rede utilizados na periferia.

TENDÊNCIAS DE MERCADO DE HARDWARE DE COMPUTAÇÃO DE BORDA

AumentandoMudança de arquiteturas de nuvem centralizada para arquiteturas de borda híbrida fortalece o impulso do mercado

Um número crescente de empresas está migrando de estratégias “cloud-first” para soluções híbridas de borda que separam tarefas urgentes ou sensíveis que operam na borda do armazenamento em massa e da análise feita principalmente por meio da nuvem central. Essa mudança arquitetônica aumenta a demanda por servidores de borda, gateways e microdata centers que atuam como pontos de execução locais. As arquiteturas de borda híbridas ajudam as organizações a reduzir a latência, manter operações críticas em execução durante interrupções de rede e manter maior controle sobre os dados regulamentados, ao mesmo tempo em que aproveitam a escala da nuvem para treinamento de IA e armazenamento de longo prazo. Por exemplo,

- De acordo com um estudo realizado por especialistas do setor, cerca de 10% dos dados gerados pelas empresas foram processados fora da central.centros de dadosalguns anos atrás. Espera-se que esta proporção atinja 75% até 2025, sublinhando a rapidez com que as cargas de trabalho estão a mudar para ambientes edge e híbridos.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento do volume de IoT e dados de vídeo impulsiona a implantação de hardware de ponta

Uma das principais forças motrizes por trás do rápido aumento na demanda por hardware de computação de ponta é o crescimento explosivo de dados gerados fora das instalações tradicionais dos data centers. Isto está ocorrendo devido à ampla adoção desensores, dispositivos conectados, câmeras, máquinas e sistemas autônomos que produzem continuamente grandes volumes de informações em ambientes operacionais reais. Além disso, dados de vídeo de alto volume provenientes de cidades inteligentes, fábricas e ambientes de varejo aceleram ainda mais esse crescimento, exigindo processamento local de IA para reduzir a pressão sobre a largura de banda e fornecer insights em tempo real. Portanto, espera-se que o crescente volume de dados de IoT e vídeo impulsione o crescimento do mercado de hardware de computação de ponta durante o período de previsão. Por exemplo,

- Em setembro de 2024, de acordo com o relatório State of IoT 2024 da IoT Analytics, o número de dispositivos IoT conectados atingiu 16,6 bilhões no final de 2023 e deverá crescer 13%, para 18,8 bilhões até o final de 2024, com uma previsão de cerca de 40 bilhões de dispositivos até 2030, ilustrando como a criação de dados está mudando rapidamente de data centers centrais para bilhões de endpoints de borda.

RESTRIÇÕES DE MERCADO

Altos custos iniciais e ROI complexo podem dificultar o crescimento do mercado

O hardware de Edge Computing geralmente requer investimentos iniciais significativos em servidores, gateways, PCs industriais e redes robustas, dificultando implantações em larga escala para muitas PMEs. Os custos associados à integração e configuração no local, juntamente com a manutenção contínua, aumentam os gastos gerais e prolongam os períodos de retorno do investimento para essas soluções. Nos países em desenvolvimento, muitas pequenas empresas estão a adiar a sua adoção devido a limitações financeiras e à dependência de tecnologia obsoleta, por exemplo.

- Em Junho de 2024, de acordo com um inquérito da OCDE, os recursos financeiros limitados e os elevados custos de hardware ou software continuam a ser os maiores obstáculos à adopção digital nas pequenas e médias empresas em vários países.

OPORTUNIDADES DE MERCADO

A expansão das redes 5G e privadas cria fortes oportunidades para hardware de computação de borda

O lançamento de redes 5G e redes celulares privadas criou uma rede densa de conectividade de alta velocidade e baixa latência, tornando-a perfeita para a instalação de servidores de borda, gateways e plataformas de computação de borda multiacesso (MEC) próximas à localização de usuários e dispositivos. As empresas e negócios de telecomunicações estão a investir significativamente em 5G privado para apoiar fábricas, portos, centros logísticos inteligentes e outras infraestruturas críticas. Essas redes exigem recursos dedicados de computação, armazenamento e rede na borda para executar aplicações como manutenção preditiva, veículos autônomos e visão computacional, criando uma demanda significativa por servidores de borda robustos, PCs industriais e aceleradores de IA. Por exemplo,

- De acordo com o relatório Mobile Economy 2024 da GSMA Intelligence, o número de ligações 5G atingiu 1,6 mil milhões no final de 2023 e prevê-se que suba para 5,5 mil milhões até 2030, quando o 5G representará mais de metade de todas as ligações móveis em todo o mundo, sublinhando a escala das oportunidades de ponta impulsionadas pelo 5G.

Análise de Segmentação

Por tipo de hardware

Aumento da demanda por servidores de borda/micro data centers para impulsionar o crescimento do segmento

Com base no tipo de hardware, o mercado é dividido em servidores de borda/micro data centers, gateways de borda, PCs industriais/dispositivos de borda incorporados,sensores inteligentese nós de borda, equipamentos de rede de ponta e outros (incluindo aceleradores de IA de ponta, etc.).

Prevê-se que os servidores de borda/micro data centers respondam pela maior participação no mercado de hardware de computação de ponta. O segmento de servidores de borda/micro data centers será responsável por 30,05% da participação de mercado em 2026. Isso se deve ao fato de que eles atuam como a principal camada de computação na borda, hospedando cargas de trabalho virtualizadas, bancos de dados locais e inferência de IA que gateways e dispositivos finais por si só não conseguem lidar. Eles também têm um design compacto e modular que permite que sejam rapidamente implantados perto dos usuários/dispositivos, razão pela qual os micro data centers detêm uma participação líder no mercado.

Prevê-se que sensores inteligentes e nós de borda aumentem com o maior CAGR de 19,5% durante o período de previsão. Isto se deve ao aumento no número de dispositivos IoT conectados e terminais inteligentes em residências, fábricas, cidades e veículos. De acordo com a IoT Analytics, estima-se que os dispositivos IoT conectados aumentarão de 16,6 mil milhões no final de 2023 para 18,8 mil milhões em 2024 e excederão os 40 mil milhões até 2030, o que aumenta diretamente a procura por sensores mais inteligentes e habilitados para computação na extremidade da rede.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de empresa

A capacidade financeira investida em infraestruturas de computação de ponta em grande escala impulsiona a adoção em grandes empresas

Com base no tipo de empresa, o mercado é segmentado em pequenas e médias empresas (PMEs) e grandes empresas.

Em 2024, as grandes empresas dominaram o mercado global, pois possuíam a capacidade financeira para investir em infra-estruturas de computação de ponta em grande escala, incluindo servidores de ponta, PCs industriais, aceleradores de IA e micro centros de dados seguros no local. As operações globais destas grandes empresas exigem computação de alto desempenho e baixa latência para automação, robótica,análise avançadae cargas de trabalho com alto nível de conformidade, tornando-os pioneiros na adoção de hardware de ponta em manufatura, energia, logística, cadeias de varejo e telecomunicações. Espera-se que o segmento de grandes empresas lidere o mercado, contribuindo com 67,91% globalmente em 2026.

Projeta-se que as pequenas e médias empresas (PMEs) cresçam no maior CAGR de 18,1% durante o período de previsão, à medida que adotam cada vez mais soluções de ponta leves, gateways compactos e dispositivos de ponta gerenciados em nuvem que exigem menor investimento inicial.

Por usuário final

Necessidade crescente de implantação da Indústria 4.0 impulsiona o crescimento do setor industrial

Com base no usuário final, o mercado é segmentado em industrial, segurança e vigilância, automotivo, energia e utilidades, varejo e comercial, saúde, entre outros (agricultura, etc.).

Prevê-se que o setor industrial testemunhe uma participação de mercado dominante durante o período de previsão. Como fábricas e armazéns estão na vanguarda da Indústria 4.0, implantando PCs industriais, servidores de borda e gateways para dar suporte à manutenção preditiva, robótica, visão mecânica e controle de processos em tempo real. Esses usuários normalmente têm grandes orçamentos de capital e programas de automação plurianuais, o que lhes permite implementar extensas infraestruturas de borda híbridas ou no local em diversas fábricas e linhas de produção. O segmento industrial deverá responder por 31,9% do mercado em 2026.

Prevê-se que o setor de saúde cresça no maior CAGR de 21,0% durante o período de previsão, à medida que hospitais e clínicas adotam cada vez mais a computação de ponta para análise de imagens médicas, monitoramento de pacientes em tempo real e operações hospitalares inteligentes, mantendo os dados confidenciais dos pacientes nas instalações para conformidade e privacidade.

Perspectiva regional do mercado de hardware de computação de borda

Por região, o mercado é categorizado em América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

América do Norte

North America Edge Computing Hardware Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte foi responsável por US$ 4,56 bilhões em 2025, representando 36,05% da indústria global, e deverá atingir US$ 5,27 bilhões em 2026. Espera-se que o mercado na América do Norte aumente devido à forte presença de fornecedores de servidores e nuvens de hiperescala, implantações iniciais de 5G e redes privadas e alta adoção da Indústria 4.0 em toda a região. Por exemplo,

- Em fevereiro de 2024, a Dell Technologies e a Nokia ampliaram uma parceria estratégica na qual a Nokia adotou a Dell como seu parceiro de infraestrutura preferencial, fazendo a transição dos clientes AirFrame para servidores Dell PowerEdge.

Além disso, fortes iniciativas governamentais e industriais estão promovendo a adoção de hardware de ponta. Esses fatores desempenham um papel significativo no fomento do crescimento do mercado.

Mercado de hardware de computação de ponta dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 3,42 mil milhões de dólares em 2026, representando cerca de 23,5% das vendas globais de hardware de computação de ponta.

Europa

A Europa registou um tamanho de mercado de 3,05 mil milhões de dólares em 2025, capturando 24,14% da quota de mercado global, e deverá atingir 3,54 mil milhões de dólares em 2026. Na região, a presença de regras rigorosas de protecção de dados, metas de eficiência energética e políticas de sustentabilidade está a encorajar as empresas a adoptar medidas localizadas.computação de pontaarquiteturas que minimizam a movimentação de dados e otimizam o uso de recursos.

Mercado de hardware de computação de ponta do Reino Unido

O mercado de hardware de computação de ponta do Reino Unido em 2025 é estimado em cerca de US$ 0,66 bilhão, representando cerca de 4,5% das receitas globais de hardware de computação de ponta.

Mercado alemão de hardware de computação de borda

O mercado alemão de hardware de computação edge deverá atingir aproximadamente 0,78 mil milhões de dólares em 2026, o equivalente a cerca de 5,4% das vendas globais de hardware de edge computing.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico representou 3,39 mil milhões de dólares, representando 26,76% do mercado mundial, e prevê-se que cresça para 4,08 mil milhões de dólares em 2026. Isto deve-se à rápida industrialização, à urbanização em grande escala e às iniciativas digitais apoiadas pelo governo em países como a China, a Índia, o Japão e a Coreia do Sul. Na região, estima-se que a Índia e a China atinjam 0,58 mil milhões de dólares e 0,82 mil milhões de dólares, respetivamente, em 2026. Por exemplo,

- Em fevereiro de 2024, a Huawei assinou um memorando de entendimento com a CelcomDigi para colaborar em iniciativas de negócios digitais habilitadas para 5G, integrando soluções da Huawei em acesso 5G, núcleo 5G e computação de borda multiacesso. A parceria visa fornecer conectividade de rede privada e serviços de computação de ponta para empresas chinesas e malaias.

Mercado japonês de hardware de computação de ponta

O mercado japonês de hardware de computação de ponta em 2026 é estimado em cerca de US$ 0,8 bilhão, representando cerca de 5,3% das receitas globais de hardware de computação de ponta. A ascensão de cidades inteligentes, IoT industrial e implementações de 5G em todo o país exige a implantação de servidores de ponta emicro data centerspara lidar com armazenamento de dados locais, gerenciamento de rede e permitir processamento e análise de dados em tempo real.

Mercado de hardware de computação de borda da China

O mercado de hardware de computação de ponta da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 0,82 mil milhões de dólares em 2026, representando cerca de 5,5% das vendas globais de hardware de computação de ponta.

Mercado indiano de hardware de computação de ponta

O mercado indiano de hardware de computação de ponta em 2026 é estimado em cerca de US$ 0,58 bilhão, representando cerca de 3,7% das receitas globais de hardware de computação de ponta.

Ámérica do Sul

Espera-se que a América do Sul testemunhe um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América do Sul deverá atingir uma avaliação de US$ 1,02 bilhão em 2025. As operadoras de telecomunicações da região continuam a implantar redes 4G, 5G e de fibra, permitindo novos casos de uso de ponta em setores comopetróleo e gás, mineração, logística e segurança urbana que dependem de hardware confiável e de baixa latência em locais remotos e nas periferias das cidades. Esses fatores impulsionam o crescimento do mercado em toda a região.

Oriente Médio e África

O Médio Oriente e África contribuíram com 5,00% para o mercado global em 2025, com uma avaliação de 0,63 mil milhões de dólares, e deverá atingir 0,75 mil milhões de dólares em 2026. A adopção de redes 5G e de fibra óptica pela região está a impulsionar a procura de computação de ponta em células, centros logísticos, portos e corredores de transporte, à medida que aplicações de baixa latência e cargas de trabalho orientadas por IA se tornam essenciais para veículos autónomos, gestão de redes inteligentes e tráfego. otimização. No Médio Oriente e em África, o CCG deverá atingir um valor de 0,25 mil milhões de dólares em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Concentre-se na expansão do portfólio de produtos por participantes-chave para impulsionar o progresso do mercado

O mercado global de hardware de computação de ponta possui uma estrutura de mercado semiconsolidada, constituindo players proeminentes como Dell Technologies, Inc., Hewlett Packard Enterprise Company, Huawei Technologies Co., Ltd., Cisco Systems, Inc., e Lenovo. A significativa participação de mercado dessas empresas se deve a inúmeras atividades estratégicas, incluindo a colaboração com provedores de nuvem, fabricantes de chips etelecomunicaçõesoperadoras para fornecer plataformas de ponta integradas.

- Por exemplo, em novembro de 2024, a Dell Technologies anunciou novos recursos para sua plataforma de operações de borda Dell NativeEdge, adicionando mais automação e recursos de IA para que os clientes possam implantar, dimensionar e gerenciar a infraestrutura de borda com mais facilidade.

Outros players notáveis no mercado global incluem Intel Corporation, NVIDIA Corporation, Advantech Co., Ltd., ADLINK Technology Inc. e Schneider Electric SE. Espera-se que essas empresas priorizem o lançamento de novos produtos e colaborações para aumentar sua participação no mercado global durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE HARDWARE DE COMPUTAÇÃO DE BORDA PERFILADAS

- Dell Technologies Inc.(NÓS.)

- Empresa Hewlett-Packard Enterprise(NÓS.)

- Cisco Systems, Inc. (EUA)

- Tecnologias Huawei Co., Ltd.(China)

- Lenovo (China)

- Corporação Intel(NÓS.)

- Corporação NVIDIA (EUA)

- (Taiwan)

- ADLINK Technology Inc.(Taiwan)

- Schneider Electric SE(França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2025:A Cisco revelou uma nova infraestrutura de data center pronta para IA e alcançou uma integração mais profunda com a NVIDIA, combinando rede e computação para ajudar as empresas a dimensionar cargas de trabalho de IA em data centers e sites de edge.

- Maio de 2025:A Dell introduziu a nova infraestrutura e serviços Dell AI Factory, incluindo melhorias para sistemas de borda e de data center que suportam cargas de trabalho de IA, desde o treinamento de modelos até a inferência de borda.

- Março de 2025:A Intel revelou Intel AI Edge Systems, Edge AI Suites e Open Edge Platform, fornecendo sistemas de referência e software para simplificar a implantação de cargas de trabalho de IA na borda em setores como varejo, manufatura ecidades inteligentes.

- Dezembro de 2024:A Verizon anunciou uma nova solução desenvolvida com NVIDIA que combina 5G privado da Verizon e Mobile Edge Compute com microsserviços NVIDIA AI Enterprise e NIM para que as empresas possam executar aplicativos de IA em tempo real no local, na borda.

- Dezembro de 2024:A Schneider Electric e a NVIDIA formaram uma parceria estratégica para co-desenvolver arquiteturas de referência de data center focadas em IA e designs baseados em gêmeos digitais que melhoram a eficiência energética e o resfriamento para IA de alta densidade e clusters de borda.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 16,05% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de hardware, tipo empresarial, usuário final e região |

|

Por Tipo de hardware |

· Servidores de borda/micro data centers · Gateways de borda · PCs industriais/dispositivos de borda incorporados · Sensores inteligentes e nós de borda · Equipamentos de rede de borda · Outros (aceleradores Edge AI, etc.) |

|

Por tipo de empresa |

· Pequenas e Médias Empresas (PMEs) · Grandes Empresas |

|

Por usuário final |

· Industriais · Segurança e Vigilância · Automotivo · Energia e serviços públicos · Varejo e Comercial · Assistência médica · Outros (Agricultura, etc.) |

|

Por região |

· América do Norte (por tipo de hardware, tipo empresarial, usuário final e país) o EUA o Canadá o México · América do Sul (por tipo de hardware, tipo empresarial, usuário final e país) o Brasil o Argentina o Resto da América do Sul · Europa (por tipo de hardware, tipo de empresa, usuário final e país) o Reino Unido o Alemanha o França o Itália o Espanha o Rússia o Benelux o Nórdicos o Resto da Europa · Oriente Médio e África (por tipo de hardware, tipo de empresa, usuário final e país) o Turquia o Israel o CCG o Norte da África o África do Sul o Resto do Oriente Médio e África · Ásia-Pacífico (por tipo de hardware, tipo de empresa, usuário final e país) o China o Índia o Japão o Coreia do Sul o ASEAN o Oceania o Resto da Ásia-Pacífico |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 12,65 mil milhões de dólares em 2025 e deverá atingir 49,38 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 4,56 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 17,7% durante o período de previsão de 2026-2034.

Por usuário final, espera-se que o segmento industrial lidere o mercado.

O volume crescente de dados de IoT e de vídeo impulsiona a implantação de hardware de ponta.

Dell Technologies Inc., Hewlett-Packard Enterprise Company, Cisco Systems, Inc., Huawei Technologies Co., Ltd. e Lenovo são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 110

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco