Tamanho do mercado de computação de próxima geração, participação e análise do setor, por componente (Hardware, software e serviços), por tipo (computação quântica, computação de borda, computação de alto desempenho (HPC), computação em nuvem e outros), por implantação (no local e nuvem), por setor (saúde e ciências da vida, BFSI, TI e telecomunicações, governo, energia e serviços públicos, manufatura e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

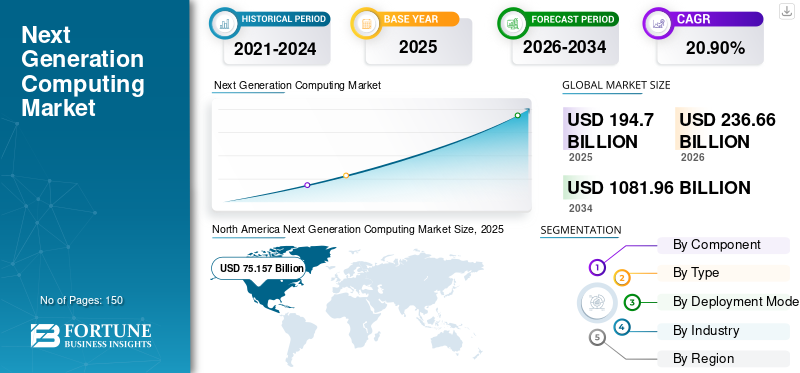

O tamanho do mercado global de computação da próxima geração foi avaliado em US$ 194,70 bilhões em 2025. O mercado deverá crescer de US$ 236,66 bilhões em 2026 para US$ 1.081,96 bilhões até 2034, exibindo um CAGR de 20,90% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 42,50% em 2025.

A computação de próxima geração envolve a criação e o aprimoramento de hardware, software e metodologias computacionais para resolver problemas relacionados à confiabilidade, velocidade de processamento de dados, segurança e eficiência. À medida que as exigências de computação e armazenamento continuam a aumentar, os institutos de investigação, os governos e as empresas exploram cada vez mais métodos de computação avançados. Esses métodos incluem computação de alto desempenho (HPC), computação de ponta, computação quântica e computação óptica.

O crescimento do mercado de computação da próxima geração deve-se em grande parte ao rápido progresso na computação quântica e na computação de ponta, à expansão da Internet das Coisas (IoT) e à evolução contínua das tecnologias de software e hardware. Destas tecnologias de computação da próxima geração, a computação quântica é considerada a mais promissora devido à sua capacidade de processar grandes quantidades de dados muito mais rapidamente do que os métodos de computação tradicionais.

Por exemplo,

- Novembro de 2022: A IBM lançou um novo processador Quantum 400 Qubit-Plus e um sistema IBM Quantum de computação de última geração de ponta. Essas inovações marcam um marco significativo no hardware quântico, abrindo caminho para uma era revolucionária de supercomputação centrada na quântica.

A pandemia COVID-19 levou a um aumento significativo na utilização de serviços em nuvem em todo o mundo, criando oportunidades de crescimento para os principais players do mercado de computação avançada. De acordo com o relatório Flexera 2020 State of Cloud, 27% dos líderes empresariais relataram um aumento significativo nos gastos com nuvem durante a pandemia. Além disso, vários fornecedores de hardware informático lançaram novos produtos informáticos da próxima geração para descobrir potenciais tratamentos para a pandemia.

- Maio de 2020: A NVIDIA Corporation lançou um novo processador gráfico especializado na execução de tarefas com uso intensivo de dados relacionadas a simulação científica, genômica e treinamento de IA.

Descarregue amostra grátis para saber mais sobre este relatório.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de computação de próxima geração

- Tamanho do mercado em 2025: US$ 194,70 bilhões

- Tamanho do mercado em 2026: US$ 236,66 bilhões

- Tamanho do mercado previsto para 2034: US$ 1.081,96 bilhões

- CAGR: 20,90% de 2026–2034

- A América do Norte dominou o mercado global de computação de próxima geração com uma participação de 42,50% em 2025.

- O segmento de Hardware detinha 59,10% do mercado em 2025.

- O segmento de Cloud Computing respondeu por 47,10% do mercado em 2025.

América do Norte

Gerou 75,16 mil milhões de dólares em 2025 e prevê-se que atinja 90,49 mil milhões de dólares em 2026.

Europa

Atingiu US$ 46,67 bilhões em 2025 e deverá registrar um CAGR de 22,20% durante o período de previsão.

Ásia-Pacífico

Detinha 19,00% do mercado global em 2025, gerando US$ 36,69 bilhões.

NÓS

O mercado está projetado para atingir US$ 68,86 bilhões até 2026.

Japão

O mercado está projetado para atingir US$ 9,66 bilhões até 2026.

Leia mais

IMPACTO GERATIVO DE IA

Integração de capacidades de IA generativa em ferramentas de computação emergentes para ajudar no crescimento do mercado

IA generativa teve um impacto profundo nas tecnologias de computação da próxima geração, especialmente nos domínios da computação em nuvem, da computação periférica, da computação quântica e da computação de alto desempenho (HPC), com implicações significativas para as PME. Na computação em nuvem, a IA generativa revolucionou o processamento e a análise de dados, permitindo que as PME aproveitem de forma eficiente recursos escaláveis para cálculos complexos. Por meio de algoritmos avançados, a IA generativa aprimora a análise de dados, a modelagem preditiva e o reconhecimento de padrões, capacitando PMEs e grandes empresas com insights acionáveis e operações simplificadas.

A edge computing também testemunhou avanços notáveis devido à IA generativa, permitindo que os dispositivos processem dados localmente e tomem decisões em tempo real, reduzindo a latência e melhorando a eficiência tanto para as PME como para as grandes empresas. Esta capacidade é crucial para empresas que operam em ambientes onde o processamento de dados em tempo real é crítico, como dispositivos IoT e automação industrial.

- Fevereiro de 2024: EY e Dell Technologies lançaram o EY Edge Technologies Lab para acelerar o valor dos dados, permitindo que as empresas aproveitem tecnologias de ponta para obter insights em tempo real. O laboratório demonstrou como a IA generativa reduz o esforço manual, cria protótipos e melhora a eficiência da integração de dados, auxiliando na transformação digital.

Tendências do mercado de computação de próxima geração

Crescentes iniciativas de transformação digital e indústria 5.0 para impulsionar a integração de tecnologias de computação de próxima geração

A integração de tecnologias de computação da próxima geração está a tornar-se uma tendência proeminente, impulsionada pela adoção generalizada de estratégias de transformação digital e pelo surgimento de iniciativas da Indústria 5.0. As empresas reconhecem cada vez mais o valor estratégico das soluções de computação avançadas, como a computação quântica, a IA generativa e a computação de ponta, no aumento da eficiência operacional, na promoção da inovação e na obtenção de uma vantagem competitiva no mercado.

Transformação digital Os esforços estão alimentando a demanda por tecnologias de computação de última geração, à medida que as empresas buscam aproveitar insights baseados em dados, automação e tomada de decisões inteligentes para otimizar processos e ofertas. A computação quântica, com a sua capacidade de processar grandes quantidades de dados e realizar cálculos complexos exponencialmente mais rápido do que os computadores clássicos, está preparada para revolucionar indústrias que vão desde as finanças à saúde. Da mesma forma, a IA e as tecnologias de edge computing permitem às empresas extrair informações valiosas dos dados em tempo real, melhorando a eficiência operacional e as experiências dos clientes.

- Em novembro de 2023, a Nokia revelou a sua “Estratégia Tecnológica para 2030”, com o objetivo de orientar as organizações na preparação para as próximas mudanças tecnológicas. A estratégia destacou a IA como um foco central e incluiu tendências como a economia de API, a continuidade da nuvem, o metaverso e a Indústria 5.0. Enfatizou a integração de humanos e máquinas para criar valor e impulsionar a adoção de tecnologias emergentes para desafios futuros.

Tamanho do mercado de computação de próxima geração da América do Norte, 2019-2032 (US$ bilhões)

Fatores de crescimento do mercado de computação de próxima geração

Crescente interesse e investimentos de governos e indústrias para aumentar as inovações em computação quântica

Os governos e as indústrias estão cada vez mais concentrados no avanço computação quântica, reconhecendo seu potencial para revolucionar as capacidades de computação. Os governos de todo o mundo estão a investir significativamente em iniciativas como a Iniciativa Nacional Quântica dos EUA para acelerar a investigação e o desenvolvimento na ciência e tecnologia da informação quântica. Este elevado interesse governamental está a catalisar o aumento dos investimentos do sector privado na computação quântica, impulsionado pelo reconhecimento do seu potencial para resolver problemas complexos em áreas como finanças, saúde e ciência dos materiais.

- Em fevereiro de 2024, o governo do Reino Unido alocou US$ 57 milhões para o avanço da computação quântica, com o objetivo de criar uma "economia quântica" até 2033. Esse investimento incluiu US$ 38 milhões para o desenvolvimento de novos computadores quânticos e US$ 19 milhões para o Quantum Catalyst Fund, apoiando projetos do setor público destinados a resolver problemas práticos.

As colaborações entre governos, indústrias e universidades estão a promover um ecossistema robusto para investigação e desenvolvimento quântico, impulsionando avanços em algoritmos, hardware e software quânticos. Espera-se que este esforço determinado acelere a comercialização da computação quântica e inaugure uma nova era de inovação tecnológica em vários setores.

FATORES DE RESTRIÇÃO

Maiores investimentos iniciais e problemas de compatibilidade com sistemas de TI existentes para dificultar o crescimento do mercado

O mercado de computação da próxima geração enfrenta desafios significativos, principalmente devido a requisitos de investimento inicial mais elevados e a problemas de compatibilidade com os sistemas de TI existentes. A adoção de tecnologias de computação de última geração muitas vezes exige investimentos iniciais substanciais, incluindo hardware, software eTreinamento GenAIcustos. Estes requisitos financeiros podem representar uma barreira para muitas organizações, especialmente as pequenas e médias empresas (PME). Este investimento inicial mais elevado dissuade potenciais adotantes de explorar soluções de computação de próxima geração, limitando o crescimento do mercado.

Além disso, os problemas de compatibilidade com os sistemas de TI existentes representam uma restrição significativa ao crescimento do mercado de computação da próxima geração. A integração de novas tecnologias com sistemas legados pode ser complexa e dispendiosa, exigindo recursos e conhecimentos adicionais. Problemas de compatibilidade levam a ineficiências, silos de dados e possíveis interrupções nas operações comerciais, dificultando ainda mais a adoção de soluções de computação de última geração. Enfrentar estes desafios requer planeamento cuidadoso, investimento e colaboração entre fornecedores de tecnologia e empresas para garantir uma integração perfeita e maximizar os benefícios das tecnologias de computação da próxima geração.

Análise de segmentação de mercado de computação de próxima geração

Por análise de componentes

O segmento de hardware manteve a maior participação de mercado devido à crescente demanda por hardware de computação poderoso

Com base nos componentes, o mercado é dividido em hardware, software e serviços.

Em 2026, o segmento de hardware deverá dominar o mercado com uma participação de 57,60%. O hardware de computação comumente usado inclui GPUs, CPUs, processadores avançados, processadores quânticos e aceleradores de IA, entre outros. À medida que as empresas continuam a digitalizar as suas operações, a necessidade de hardware informático poderoso aumenta rapidamente. Além disso, a procura por hardware de computação poderoso está a crescer devido ao número crescente de aplicações de IA que requerem esse hardware para executar programas de IA. O segmento ganhou 59,10% de participação de mercado em 2025.

Espera-se que a oferta de software experimente o maior CAGR no período de previsão, devido ao aumento do número de startups em todo o mundo e aos pesados investimentos dos principais players em atividades de P&D relacionadas a tecnologias de computação. O mercado está crescendo devido a fatores como o maior investimento das empresas de tecnologia em pesquisa e desenvolvimento e a necessidade de lidar com grandes quantidades de dados. Além disso, a adoção de tecnologias como 5G, Inteligência Artificial (IA) e Aprendizado de Máquina (ML) apresenta grandes oportunidades de crescimento.

Análise por tipo

Segmento de computação em nuvem liderado por maior agilidade e menor custo de implantação

Com base no tipo, o mercado é segmentado em computação quântica, computação de ponta, computação de alto desempenho (HPC), computação em nuvem e outros.

Projeta-se que o segmento de computação em nuvem domine o mercado com uma participação de 46,31% em 2026. Isso se deve às suas inúmeras vantagens, como agilidade, eficiência de custos, recuperação de desastres e escalabilidade. O modelo pré-pago da computação em nuvem é particularmente útil para ajudar as organizações a diminuir os custos de infraestrutura. Entre as tecnologias proeminentes na computação em nuvem de próxima geração estão nuvem distribuída, computação sem servidor, multinuvem, computação em nuvem verde e banco de dados como serviço. O segmento deverá capturar 47,10% do market share em 2025.

Espera-se que a edge computing experimente um crescimento significativo durante o período de previsão com um CAGR mais alto. Os fornecedores de hardware edge estão aumentando consistentemente seus investimentos em edge computing em todo o mundo. Por exemplo, a HPE alocou aproximadamente US$ 4 bilhões ao longo de quatro anos para melhorar seus já lançados Edgeline Converged Edge Systems, um dispositivo para computação de ponta. Além disso, o aumento da produção de dispositivos ligados à IoT em todo o mundo está a ter um impacto positivo na procura de tecnologias de computação da próxima geração.

- Uma pesquisa recente indica que as conexões globais de IoT aumentaram 18% em 2022, para 14,3 bilhões de endpoints ativos. Em 2023, o número de dispositivos IoT conectados aumentou 16%, para 16,7 bilhões de endpoints ativos, e prevê-se que exceda 29 bilhões de conexões IoT até 2027.

É provável que o segmento de computação quântica cresça com um CAGR substancial de 27,40% durante o período de previsão (2024-2032).

Por análise de implantação

Segmento de nuvem dominará o mercado devido aos avanços na computação quântica

Por implantação, o mercado foi classificado em local e nuvem.

Espera-se que as implantações em nuvem testemunhem uma maior taxa de crescimento durante o período de previsão. As implantações baseadas em nuvem permitem que as organizações aumentem ou diminuam seus recursos de acordo com seus requisitos. Google, Microsoft, IBM e Amazon estão utilizando computação em nuvem para desenvolver computadores quânticos em nuvem para uma melhor tecnologia de computação. Atualmente, a IBM oferece acesso gratuito à sua máquina de 5 qubits para todos os usuários. A IBM lançou recentemente um computador quântico de 17 qubits na nuvem. O segmento deverá apresentar um CAGR considerável de 24,10% durante o período de previsão (2024-2032).

Projeta-se que o segmento local domine o mercado com uma participação de 56,18% em 2026. Este modelo oferece melhor segurança e conformidade de dados para diversos setores. Além disso, as organizações obtêm melhor controle sobre software, hardware e dados. A previsão é que o segmento detenha 56,80% do market share em 2025.

Por análise da indústria

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de TI e Telecomunicações liderado devido ao rápido progresso no setor de TI e Telecom

Com base na indústria, o mercado é segmentado em saúde e ciências da vida, BFSI, TI e telecomunicações, governo, energia e utilidades, manufatura, entre outros.

A TI e telecomunicaçõesO segmento deverá dominar o mercado com uma participação de 20,65% em 2026. Os avanços substanciais na tecnologia 5G, IA e ML, computação quântica e computação em nuvem estão moldando o futuro da indústria de TI e telecomunicações. A indústria de TI e telecomunicações precisa de tecnologia de computação de última geração para permanecer à frente no mercado. Isso levou ao seu domínio crescente à medida que continuam a inovar. A previsão é que o segmento capture uma participação de 21,10% em 2025.

- Em julho de 2023, a HCLTech e a Microsoft colaboraram para lançar soluções de HPC, aproveitando os serviços de engenharia da HCLTech e as tecnologias de HPC em nuvem Azure da Microsoft. A parceria teve como objetivo treinar 3.000 profissionais e estabelecer um laboratório dedicado para P&D em estágio inicial em soluções de HPC.

O setor de saúde e ciências biológicas provavelmente crescerá com o maior CAGR de 26,30% durante o período de previsão. A edge computing, um novo avanço tecnológico, está revolucionando a indústria ao permitir a telessaúde e a cirurgia robótica em locais distantes. Espera-se que a demanda por melhor gerenciamento de dados em toda a organização, custos operacionais reduzidos e fluxos de trabalho automatizados impulsionem o crescimento do setor durante o período de previsão. A tecnologia digital tem potencial para reduzir custos administrativos, que representam aproximadamente um quarto dos quase 4 biliões de dólares gastos anualmente em cuidados de saúde nos EUA, de acordo com dados da Salesforce.

Participação no mercado de computação de última geração global, por setor, 2024

INFORMAÇÕES REGIONAIS

North America Next Generation Computing Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O escopo do mercado global é classificado em cinco regiões, nomeadamente América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

América do Norte

A América do Norte foi responsável por US$ 75,16 bilhões em 2025, representando 39,00% da participação no mercado global, e deverá atingir US$ 90,49 bilhões em 2026. A crescente demanda por IA avançada e plataformas baseadas em computação em nuvem, juntamente com a rápida adoção da tecnologia de IA nos países norte-americanos estão impulsionando o crescimento do mercado de computação de próxima geração da região. De acordo com especialistas do setor, em 2023, o investimento global na tecnologia de IA atingiu 154 mil milhões de dólares, um aumento de 26,9% em relação a 2022, prevendo-se que os gastos em sistemas centrados em IA ultrapassem os 300 mil milhões de dólares em 2026. Os EUA têm os maiores investidores devido à infraestrutura robusta de tecnologias de IA e às estratégias e financiamento governamentais favoráveis. Prevê-se que o mercado dos EUA seja avaliado em 68,862 mil milhões de dólares em 2026.

- Em abril de 2023, a Ernst & Young Global Limited fez parceria com a rede quântica da IBM para investigar respostas para questões comerciais difíceis. Com esta colaboração, a EY poderá utilizar os computadores quânticos da IBM através da nuvem.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico detinha 19,00% do mercado global, atingindo uma avaliação de US$ 36,69 bilhões, e deverá crescer para US$ 45,52 bilhões em 2026. Espera-se que o mercado de computação de próxima geração da Ásia-Pacífico experimente o maior CAGR do mercado, devido à crescente adoção da nuvem, às iniciativas governamentais e à expansão da IoT. Prevê-se que a China detenha 11,249 mil milhões de dólares em 2026. Esta região inclui alguns dos principais centros tecnológicos, como a China, a Coreia do Sul, a Índia e o Japão, atraindo investimentos globais e locais. Prevê-se que a Índia detenha 9,896 mil milhões de dólares em 2026, enquanto o Japão deverá ganhar 9,657 mil milhões de dólares no mesmo ano.

- Em janeiro de 2024, Mitsui & Co., Ltd. investiu US$ 50 milhões na Quantinuum, uma importante empresa de computação quântica. O investimento ajudaria a Quantinuum a desenvolver os primeiros computadores quânticos universais tolerantes a falhas e a expandir seus produtos de software quântico.

Europa

A Europa é o segundo maior mercado a crescer com um valor de 46,67 mil milhões de dólares em 2025, registando um CAGR substancial de 22,20% durante o período de previsão (2025-2032). Além disso, a quota de mercado da próxima geração na Europa é impulsionada pela expansão da indústria 4.0e IoT. O mercado do Reino Unido continua a crescer, prevendo-se que atinja um valor de mercado de 7,982 mil milhões de dólares em 2026. O crescimento do mercado europeu deve-se ao aumento dos investimentos em aprendizagem automática e IA, juntamente com a utilização generalizada da computação de alto desempenho em indústrias como a saúde e a automóvel. A União Europeia colabora com organizações de investigação, universidades e institutos para impulsionar o progresso tecnológico. A Alemanha deverá atingir 10,802 mil milhões de dólares em 2026, enquanto a França está avaliada em 7,01 mil milhões de dólares no mesmo ano. Por exemplo,

- Em novembro de 2022, a União Europeia e o governo indiano concordaram em trabalhar juntos em projetos de computação de alto desempenho, utilizando supercomputadores de ambas as regiões. Eles se concentrarão em medicamentos biomoleculares, mudanças climáticas, desastres naturais e computação quântica.

América latina

A região da América Latina capturou 6,00% do mercado global em 2025, gerando 10,93 mil milhões de dólares em receitas, e prevê-se que atinja 13,01 mil milhões de dólares em 2026.

Oriente Médio e África e América do Sul

O Oriente Médio e a África contribuíram com aproximadamente 25,26 bilhões de dólares para o mercado global em 2025, representando 13,00% de participação, e deverá atingir 31,03 bilhões de dólares em 2026. As regiões do Oriente Médio, da África e da América do Sul estão experimentando um crescimento contínuo, à medida que os governos e as principais instituições financeiras gastam pesadamente na transformação digital e em tecnologias de computação. Espera-se que o mercado do GCC atinja um valor de 7,53 mil milhões de dólares em 2025.

Lista das principais empresas no mercado de computação de próxima geração

Empresas focam em aquisições e parcerias para obter vantagem competitiva

Os principais players que operam no mercado são Microsoft Corporation, Oracle Corporation, Alibaba Group Holding Limited, NVIDIA Corporation, Amazon Web Services, Inc., entre outros. Essas empresas pretendem se envolver em atividades de lançamento de novos produtos, parcerias, fusões e aquisições para expandir seus negócios e presença geográfica. Por exemplo,

- Em julho de 2023, a HCLTech e a Microsoft colaboraram para lançar soluções de HPC, aproveitando os serviços de engenharia da HCLTech e as tecnologias de HPC em nuvem Azure da Microsoft. A parceria teve como objetivo treinar 3.000 profissionais e estabelecer um laboratório dedicado para P&D em estágio inicial em soluções de HPC.

Lista das principais empresas perfiladas:

- Corporação Microsoft (EUA)

- Alphabet, Inc. (EUA)

- Grupo Alibaba Holding Limitada (China)

- Oracle Corporation (EUA)

- Amazon Web Services, Inc. (EUA)

- Cisco Systems Inc. (NÓS.)

- Intel Corporation (EUA)

- Corporação NVIDIA (EUA)

- Corporação IBM (EUA)

- Empresa Hewlett Packard Enterprise (NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Março de 2024 – SAP e NVIDIA expandiram sua parceria para acelerar a adoção de IA generativa em aplicativos e soluções em nuvem da SAP. Essa colaboração integrou habilidades de IA generativa escaláveis e específicas para negócios dentro do ecossistema SAP, aproveitando a experiência em IA da NVIDIA.

- Fevereiro de 2024 – A Wipro e a Nokia lançaram uma solução sem fio privada 5G para empresas, com o objetivo de apoiar a transformação digital. A solução conjunta incluiu as soluções Digital Automation Cloud e Modular Private Wireless da Nokia, juntamente com as plataformas 5G Def-i da Wipro, visando setores como manufatura, energia, serviços públicos e transporte.

- Fevereiro de 2024 – A Accenture adquiriu a Mindcurv, uma empresa nativa da nuvem análise de dados e empresa de experiência digital, especializada em software combinável, serviços de comércio e engenharia digital. Esta aquisição expandiu os serviços comerciais da Accenture Song para clientes em todo o mundo.

- Outubro de 2023 – PureHealth, a plataforma de saúde líder no Oriente Médio, lançou uma plataforma em nuvem chamada PureNet, para serviços digitais de saúde. A plataforma PureNet, utilizando tecnologias de computação em nuvem de ponta, conecta prestadores de serviços de saúde para agilizar e digitalizar suas operações de maneira acessível.

- Junho de 2023 – IQM Quantum Computers, uma empresa de computação quântica, fez parceria com a Beyond Limits, uma empresa de software de IA, para promover a tecnologia de IA quântica na Ásia-Pacífico, impulsionando o mercado na região.

COBERTURA DO RELATÓRIO

O relatório de pesquisa inclui regiões proeminentes em todo o mundo para obter um melhor conhecimento do setor. Além disso, fornece insights sobre as tendências mais recentes do setor e uma análise das tecnologias que estão sendo adotadas rapidamente em escala global. Também enfatiza os impulsionadores e restrições do mercado, permitindo ao leitor obter um conhecimento profundo do setor.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021 – 2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026 – 2034 |

|

Período Histórico |

2021 – 2024 |

|

Taxa de crescimento |

CAGR de 20,90% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por componente

Por tipo

Por implantação

Por indústria

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o mercado foi avaliado em US$ 194,70 bilhões em 2025.

A Fortune Business Insights afirma que o mercado deverá atingir US$ 1.081,96 bilhões até 2034.

O CAGR de 20,90% será observado no mercado durante o período de previsão de 2026-2034.

Por componente, o segmento de hardware capturou a maior participação de mercado em 2026.

O crescente interesse e investimentos de governos e indústrias para aumentar as inovações na computação quântica são os principais fatores que impulsionam o crescimento do mercado.

Microsoft Corporation, Alphabet, Inc., Alibaba Group Holding Limited, Oracle Corporation, entre outros, são os principais players do mercado.

Espera-se que a Ásia-Pacífico capture o maior CAGR.

Por setor, o segmento de TI e telecomunicações detinha a maior participação de mercado em 2026.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco