GPU como tamanho de mercado de serviço, análise de participação e indústria, por modelo de implantação (nuvem de GPU privada, nuvem de GPU pública e nuvem de GPU híbrida), por tipo de empresa (PMEs e grandes empresas), por modelo de preços (pré-pago e baseado em assinatura), por aplicação (saúde, BFSI, manufatura, TI e telecomunicações, automotivo e outros) e previsão regional, 2026 – 2034

GPU como tamanho do mercado de serviços e visão geral do setor

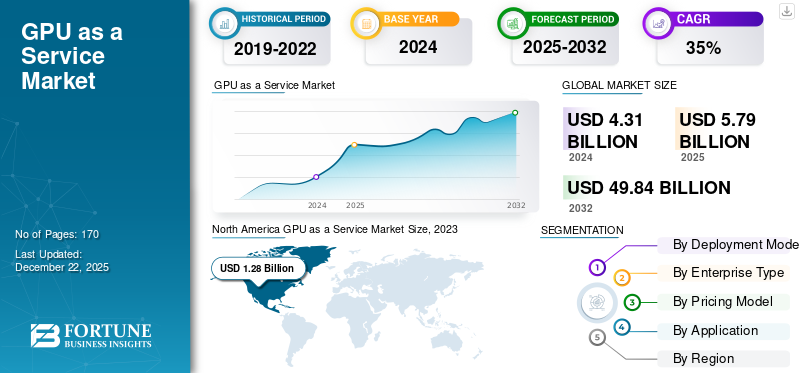

O tamanho do mercado global de GPU como serviço foi avaliado em US$ 6,07 bilhões em 2025. O mercado deve crescer de US$ 8,66 bilhões em 2026 para US$ 162,54 bilhões até 2034, exibindo um CAGR de 44,3% durante o período de previsão. A América do Norte dominou o mercado de GPU como serviço, com uma participação de mercado de 39,37% em 2025.

O mercado de GPU como serviço (GPUaaS) é um modelo baseado em nuvem que fornece acesso sob demanda a unidades de processamento gráfico de alto desempenho sem exigir que os clientes comprem ou gerenciem hardware físico. Ele permite que as organizações executem cargas de trabalho com uso intensivo de computação, como treinamento e inferência de inteligência artificial,aprendizado de máquina, análise de dados, simulação, renderização e computação de alto desempenho por meio de infraestrutura remota.

Estas empresas estão focadas no lançamento de novos produtos e no investimento em atividades de I&D para expandir o seu portfólio de produtos. Por exemplo, em março de 2024, a Microsoft Corporation lançou a série Azure ND H200 v5 VM otimizada para supercomputação de IA, expandindo o portfólio de instâncias de GPU do Azure para treinamento em grande escala e cargas de trabalho de inferência.

Os principais fornecedores de GPUaaS, como Amazon Web Services, Microsoft Corporation, Alphabet, Inc., Alibaba Group, IBM Corporation, estão fortalecendo sua posição competitiva por meio de atividades de fusões e aquisições (M&A) e expandindo as ofertas de produtos para aumentar suas participações de mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

GPU como mercado de serviços PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 6,07 bilhões

- Tamanho do mercado em 2026: US$ 8,66 bilhões

- Tamanho do mercado previsto para 2034: US$ 162,54 bilhões

- CAGR: 44,3% de 2026–2034

- A América do Norte detinha 39,37% de participação de mercado em 2025, impulsionada por fortes investimentos em nuvem de IA.

- Nuvem de GPU híbrida crescerá a um CAGR de 44,4%, impulsionada pela adoção da nuvem híbrida.

- PMEs expandirão a uma CAGR de 45,5%, apoiadas pelo aumento da IA e da adoção da nuvem.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico registre o crescimento mais rápido, impulsionado pela rápida expansão da IA e da infraestrutura em nuvem.

América do Norte

América do Norte atingirá US$ 3,009 bilhões em 2026, impulsionada pela expansão da infraestrutura de nuvem de IA.

Europa

Espera-se que a Europa testemunhe um forte crescimento, apoiado por investimentos em infraestruturas de GPU de alto desempenho.

NÓS.

Os EUA atingiram 1,50 mil milhões de dólares em 2025, apoiados pelos principais fornecedores de serviços em nuvem.

Japão

O Japão atingiu 0,17 mil milhões de dólares em 2025, impulsionado pela crescente adoção de IA, robótica e HPC.

Leia mais

Impacto da IA Generativa

A IA generativa está transformando GPUaaS em uma camada de infraestrutura central para computação de IA escalável

A rápida adoção da IA Generativa (Gen AI) acelerou significativamente a demanda por GPUaaS conforme as empresas exigemcomputação de alto desempenhoinfraestrutura para treinar e implantar grandes modelos de IA. O treinamento de modelos avançados de IA, como modelos de linguagem grande e sistemas multimodais, requer milhares de GPUs operando simultaneamente, tornando o acesso à GPU baseado em nuvem mais econômico do que construir infraestrutura interna. Como resultado, organizações de todos os setores, incluindo TI, finanças, saúde e mídia, dependem cada vez mais de plataformas GPUaaS para dimensionar cargas de trabalho de IA sem grandes investimentos iniciais de capital.

Provedores de nuvem e fornecedores especializados de GPUaaS estão expandindo seus clusters de GPU e infraestrutura otimizada de IA para dar suporte a essa demanda. Por exemplo, o treinamento de grandes modelos de IA pode exigir vários milhares de GPUs em execução durante semanas, consumindo enormes recursos e energia computacional. Esse aumento nas cargas de trabalho de IA está levando hiperescaladores e provedores de GPUaaS a investir pesadamente em arquiteturas avançadas de GPU, redes de alta velocidade e data centers otimizados para IA.

Tendências de mercado de GPU como serviço

Aumento da adoção e integração de GPUs em nuvem em vários setores para aumentar o crescimento do mercado

As instâncias de GPU em nuvem oferecem aplicativos em nuvem sem instalar GPUs no dispositivo local. Essas GPUs oferecem mais flexibilidade e largura de banda, resultando em menos custos de hardware e custo total de propriedade. As GPUs são populares na indústria de jogos há décadas e estão ganhando força constantemente nas áreas de saúde, finanças, arquitetura, análise de dados,segurança cibernética, e outros setores, devido à ampla gama de vantagens sobre os processadores tradicionais.

A integração na nuvem eleva ainda mais a experiência dos clientes em serviços financeiros com gerenciamento de riscos, previsões rápidas baseadas em dados e resposta a solicitações críticas.

- Em abril de 2025, de acordo com a pesquisa do setor, houve um aumento de 60% na adoção de GPU em nuvem para setores como automotivo, saúde e jogos. Este aumento é impulsionado pela procura de soluções baseadas em IA, onde as empresas recorrem cada vez mais ao GPUaaS para aumentar o poder de processamento sem investir em hardware local.

A rápida evolução de simulações grandes e complexas e cargas de trabalho de aprendizagem profunda aumentou o uso de produtos e serviços de HPC para processar grandes volumes de conjuntos de dados, executar análises e outros aplicativos. As empresas de quase todos os setores estão empregando cada vez mais infraestrutura de HPC assistida por GPU para computação com uso intensivo de dados.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da demanda por aplicativos intensivos em GPU e avanços tecnológicos para impulsionar o crescimento do mercado

O aumento no uso de aplicativos intensivos em GPU, como renderização de gráficos 3D, aprendizado de máquina, computação científica, mineração de criptomoedas, blockchain e edição de vídeo, tem impulsionado o crescimento do mercado de GPU como serviço. Mais empresas e indivíduos estão buscando soluções baseadas na nuvemGPUsoluções para acelerar suas necessidades de computação sem investir pesadamente em infraestrutura local.

Os serviços de GPU baseados em nuvem tornaram-se mais escalonáveis do que as soluções locais tradicionais. Os provedores de GPU em nuvem oferecem flexibilidade e economia, permitindo que as empresas dimensionem o uso de GPU com base na demanda, sem se preocupar com a infraestrutura física. Essa mudança contribuiu para que mais empresas adotassem serviços de GPU em nuvem.

- Em novembro de 2025, a ESDS Software Solution Limited introduziu um soberano-plataforma GPUaaS de alto nível projetada para suportar alta-necessidades de computação de desempenho para IA, ML e grandes modelos de linguagem (LLMs) nos setores empresarial, governamental e de pesquisa, destacando a adoção mais ampla de soluções GPUaaS.

RESTRIÇÕES DE MERCADO

Preocupações com segurança de dados e menos consciência nas economias em desenvolvimento para dificultar o crescimento do mercado

A segurança dos dados é uma das principais questões que deverão limitar o crescimento do mercado. Como a solução GPUaaS armazena e processa dados na nuvem, há um risco maior de perda de dados, acesso não autorizado e ataques cibernéticos.

- Em maio de 2024, um Relatório de Segurança na Nuvem de 2024 descobriu que 61% das organizações relataram ter sofrido violações de segurança na nuvem no ano passado, com as violações de segurança de dados emergindo como o tipo de incidente mais comum. Isto destaca que a perda de dados, o acesso não autorizado e os riscos de segurança continuam a ser preocupações significativas para a adoção da nuvem.

Alguns provedores de nuvem têm disponibilidade limitada de determinados tipos de GPU devido à alta demanda ou restrições de fornecimento. Isso pode levar a desafios no aumento dos recursos da GPU quando necessário.

OPORTUNIDADES DE MERCADO

Integração de GPUs em nuvem em operações de IA e aprendizado de máquina impulsiona o crescimento do mercado

A integração de GPUs em nuvem com IA e ML aumenta a produtividade e reduz os custos operacionais, permitindo que as empresas executem esses modelos que consomem muitos recursos sem a necessidade de infraestrutura local. ChatGPT, um chatbot com tecnologia de IA, tornou possível criar conversas no estilo de interação. ChatGPT é gratuito para os usuários; requer unidades de processamento gráfico (GPUs) mais poderosas para lidar com cargas de trabalho de IA mais complexas. Por exemplo,

- Em outubro de 2025, a Nvidia Corporation, em colaboração com grandes hiperescaladores, anunciou instâncias GPUaaS alimentadas por GPUs da arquitetura Blackwell, projetadas para acelerar o treinamento LLM e a inferência de IA. Essas novas instâncias prometem melhoria de desempenho de até 2x em relação às instâncias A100/P5 da geração anterior para cargas de trabalho de IA.

A rápida evolução do aprendizado profundo aumentou o uso da tecnologia HPC por pesquisadores e engenheiros para produzir grandes dados, executar análises e outros recursos em menos tempo e preço do que a computação tradicional

Análise de Segmentação

Por modelo de implantação

Aumento da implantação de nuvem privada de GPU pelas empresas para impulsionar o crescimento segmental

Com base no modelo de implantação, o mercado é dividido em nuvem GPU privada, nuvem GPU pública e nuvem GPU híbrida.

Nuvem de GPU privada para a maior participação de mercado de GPU como serviço, já que as empresas preferem maior controle sobre sua infraestrutura de computação, segurança de dados e conformidade regulatória. Muitas organizações que lidam com dados confidenciais, como instituições financeiras, prestadores de cuidados de saúde e agências governamentais, dependem de ambientes de nuvem privada para manter rígidos padrões de governança e privacidade de dados. A nuvem privada também oferece recursos dedicados, o que melhora o desempenho e reduz a latência para cargas de trabalho críticas. Além disso, as empresas que adotam IA, análises e computação de alto desempenho frequentemente implantam essas cargas de trabalho em ambientes de nuvem privada para garantir confiabilidade e segurança. Como resultado, a procura por infraestruturas de nuvem privada continua forte nas grandes empresas a nível mundial.

Prevê-se que a nuvem híbrida de GPU aumente com um CAGR de 44,4% durante o período de previsão devido à crescente necessidade de infraestrutura de TI flexível e escalável que combine ambientes de nuvem privada e pública. As organizações estão adotando cada vez maisnuvem híbridaestratégias para equilibrar segurança com escalabilidade, permitindo que cargas de trabalho confidenciais permaneçam em infraestrutura privada e, ao mesmo tempo, aproveitando a nuvem pública para obter capacidade computacional adicional.

Por tipo de empresa

Fortes capacidades financeiras e maior investimento por grandes empresas para impulsionar o crescimento do mercado

Com base no tipo de empresa, o mercado é dividido em grandes empresas e PMEs.

As grandes empresas foram responsáveis pela maior participação de mercado devido às suas fortes capacidades financeiras e ao maior investimento em infraestrutura de computação avançada. Essas organizações implantam plataformas alimentadas por GPU para oferecer suporte ao treinamento de IA em larga escala,análise de dadose cargas de trabalho de computação de alto desempenho em diversas operações. As grandes empresas também necessitam de capacidade computacional dedicada para lidar com aplicações complexas, como sistemas autônomos, modelagem financeira e pesquisa avançada. Por exemplo, empresas como a Microsoft e a Google implementam milhares de GPUs na sua infraestrutura em nuvem para treinar e operar grandes modelos de IA, o que impulsiona significativamente a procura de serviços baseados em GPU entre grandes organizações.

Prevê-se que as PME aumentem com um CAGR de 45,5% durante o período de previsão, impulsionado pela crescente disponibilidade de serviços de GPU baseados em nuvem e pela crescente adoção de ferramentas de IA entre startups e pequenas empresas.

Por modelo de preços

Adoção crescente do modelo de preços pré-pagos para impulsionar o crescimento segmental

Com base no modelo de precificação, o mercado é bifurcado em pré-pago e baseado em assinatura.

O sistema pré-pago representou a maior participação de mercado em 2025. Este modelo permite que as empresas paguem apenas pelos recursos computacionais que consomem, eliminando a necessidade de grandes investimentos iniciais em infraestrutura de GPU. É particularmente benéfico para treinamento de IA, experimentação e tarefas de computação de alto desempenho de curto prazo, onde a demanda de recursos flutua. Por exemplo, os desenvolvedores que treinam modelos de IA em plataformas como Amazon Web Services podem acessar instâncias de GPU sob demanda e pagar apenas pelas horas utilizadas, tornando-se uma opção de preço preferencial para startups, pesquisadores e empresas que conduzem cargas de trabalho de IA intermitentes.

Prevê-se que o baseado em assinatura aumente com um CAGR de 40,0% durante o período de previsão, impulsionado pela crescente demanda por custos previsíveis e acesso de longo prazo aos recursos de GPU. As empresas que executam cargas de trabalho contínuas de IA, operações de aprendizado de máquina e análise de dados em grande escala geralmente preferem planos de assinatura que forneçam capacidade reservada de GPU e preços estáveis.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Aumento da implantação de aplicativos baseados em IA em TI e telecomunicações para impulsionar o crescimento segmental

Com base na aplicação, o mercado é dividido em saúde, BFSI, manufatura, TI &telecomunicação, automotivo e outros.

TI e telecomunicações representaram a maior participação de mercado devido à crescente implantação de aplicativos orientados por IA, serviços de computação em nuvem e requisitos de processamento de dados em grande escala. As operadoras de telecomunicações e empresas de tecnologia exigem infraestrutura de GPU de alto desempenho para oferecer suporte à otimização de rede, análise de dados e treinamento de modelos de IA. Além disso, a rápida expansão dos serviços em nuvem e dos data centers está aumentando significativamente a demanda por recursos de GPU neste setor. Por exemplo, empresas como Google e Microsoft usam grandes clusters de GPU em suas plataformas de nuvem para oferecer suporte a serviços de IA, cargas de trabalho de aprendizado de máquina e aplicativos avançados de processamento de dados.

Prevê-se que a fabricação aumente com um CAGR de 47,7% durante o período de previsão, impulsionado pela crescente adoção de automação alimentada por IA, gêmeos digitais e soluções de manutenção preditiva em operações industriais. A computação GPU permite que os fabricantes processem grandes volumes de dados de sensores e de produção para monitoramento e otimização em tempo real dos processos de fábrica.

GPU como perspectiva regional do mercado de serviços

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America GPU as a Service Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2025, avaliada em dólares americanos2.252bilhões, e também manteve a liderança em 2026, com USD3.009bilhão. O mercado da América do Norte está ganhando força devido à presença de grandes players, incluindo Amazon Web Services, Inc., Vast.ai, Google LLC e Microsoft Corporation, entre outros. Os principais intervenientes na região estão a adoptar estratégias como aquisições, parcerias e lançamentos de produtos para expandir os seus negócios, reforçar a sua presença e melhorar a sua base de clientes.

- Em junho de 2025, o Google anunciou a disponibilidade geral do suporte a GPU NVIDIA em sua plataforma Cloud Run, permitindo que as empresas acessem GPUs com faturamento pago conforme o uso para inferência de IA e implantação de modelo. Este lançamento teve como objetivo expandir a capacidade do GoogleInfraestrutura de IAportfólio e atraindo clientes que exigem recursos de GPU escalonáveis para cargas de trabalho generativas de IA e aprendizado de máquina.

GPU dos EUA como mercado de serviço

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o valor de mercado dos EUA foi aproximado em cerca de 1,50 mil milhões de dólares em 2025, representando cerca de 25,0% das vendas globais.

Ásia-Pacífico

A Ásia-Pacífico crescerá a um CAGR mais alto de 54,9% durante o período de previsão e registrou uma avaliação de US$ 1,29 bilhão em 2025. O crescimento do mercado da região se deve à expansão agressiva da infraestrutura de computação de alto desempenho que suporta cargas de trabalho avançadas e reduz a latência para usuários regionais. Por exemplo, em novembro de 2025, a GMI Cloud anunciou um investimento de IA no valor de 500 milhões de dólares.centro de dadosprojeto em Taiwan que abrigará cerca de 7.000 GPUs NVIDIA Blackwell GB300 e oferecerá recursos de GPUaaS quando estiver operacional até 2026, ilustrando o forte investimento na capacidade de GPU local para atender à demanda empresarial.

GPU do Japão como mercado de serviços

O tamanho do mercado do Japão em 2025 foi registado em cerca de 0,17 mil milhões de dólares, representando cerca de 3,0% da receita global. O crescimento da região é atribuído à rápida adoção da inteligência artificial, da computação de alto desempenho e da robótica avançada nas principais indústrias. O país possui um forte ecossistema tecnológico com grandes investimentos em pesquisa de IA, desenvolvimento de semicondutores e infraestrutura em nuvem. As empresas japonesas estão utilizando cada vez mais plataformas de nuvem alimentadas por GPU para acelerar o aprendizado de máquina, a análise de dados e o desenvolvimento de sistemas autônomos.

GPU da China como mercado de serviços

O mercado da China deverá ser um dos maiores do mundo, com receitas em 2025 registadas em cerca de 0,40 mil milhões de dólares, representando cerca de 7% das vendas globais.

GPU da Índia como mercado de serviços

O valor do mercado indiano em 2025 foi registado em cerca de 0,30 mil milhões de dólares, representando cerca de 5% da receita global.

Europa

Prevê-se que a Europa registe a segunda maior taxa de crescimento, de 41,8%, nos próximos anos. O crescimento da região está sendo impulsionado pela expansão da infraestrutura local de GPU de alto desempenho e por profundas colaborações estratégicas entre líderes tecnológicos globais e fornecedores regionais. Um exemplo importante é a NVIDIA GTC Paris, que está construindo a primeira nuvem industrial de IA da Europa na Alemanha, com 10.000 GPUs para suportar cargas de trabalho de fabricação e engenharia, com parceiros como Siemens, Ansys e Cadence, demonstrando uma forte demanda industrial por computação de GPU orientada a serviços.

GPU como mercado de serviços do Reino Unido

O mercado do Reino Unido em 2025 foi avaliado em cerca de 0,26 mil milhões de dólares, representando cerca de 4,0% das receitas globais.

GPU da Alemanha como mercado de serviços

O mercado da Alemanha atingiu aproximadamente 0,36 mil milhões de dólares em 2025, equivalente a cerca de 6,0% das vendas globais.

América do Sul e Oriente Médio e África

Espera-se que as regiões da América do Sul e do Oriente Médio e África testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América do Sul atingiu uma avaliação de US$ 0,32 bilhão em 2025.O crescimento do mercado da América do Sul e do Oriente Médio e África se deve aa crescente adoção decomputação em nuvem, investimentos crescentes em infraestruturas digitais e procura crescente de inteligência artificial e análise de dados nas economias emergentes. No Médio Oriente e em África, o CCG atingiu um valor de 0,16 mil milhões de dólares em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Lançamento e aprimoramento de produtos para reforçar a vantagem competitiva

A crescente adoção de IA e aprendizado de máquina em vários setores aumentou a demanda por recursos computacionais robustos. Os principais participantes estão desenvolvendo GPUs de hardware de alto desempenho, integrando e implantando recursos de GPU virtualizados e oferecendo-os às organizações. Além disso, com a ajuda de prestadores de serviços e ofertas de nuvem, as empresas pretendem ganhar uma forte presença no mercado em todas as geografias.

- Em maio de 2025, a NVIDIA lançou o DGX Cloud Lepton, uma plataforma e mercado global de computação de IA que conecta desenvolvedores a uma grande rede de recursos de GPU de parceiros de nuvem, permitindo acesso escalável a dezenas de milhares de GPUs para cargas de trabalho de IA.

- Em novembro de 2024, a Rackspace Technology lançou um-demanda GPU-como-um-Serviço alimentado pela computação acelerada da NVIDIA, expandindo suas ofertas de infraestrutura multicloud e de IA. Este aprimoramento do produto oferece aos clientes recursos de GPU flexíveis e escaláveis para cargas de trabalho de IA, ML, análise e renderização sem investimento de capital inicial, alinhando-se à demanda do mercado por soluções GPUaaS flexíveis.

O aprimoramento e a expansão do portfólio atual de produtos elevam a posição dos fornecedores no mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE GPU COMO SERVIÇO PERFILADAS

- Alphabet, Inc. (EUA)

- Grupo Alibaba Holding Limitada(China)

- Corporação Microsoft (EUA)

- Corporação IBM(NÓS.)

- Amazon Web Services, Inc. (EUA)

- Corporação Oracle(NÓS.)

- Nuvem Tencent (China)

- Lambda (EUA)

- CoreWeave (EUA)

- VULTR(NÓS.)

- Outras empresas

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:A Lambda anunciou um acordo multibilionário com a Microsoft para implantar infraestrutura de IA alimentada por dezenas de milhares de GPUs NVIDIA, expandindo a capacidade disponível da nuvem de GPU para cargas de trabalho empresariais de IA.

- Outubro de 2025:A Oracle e a AMD anunciaram uma colaboração ampliada, com a OCI preparada para se tornar parceira de lançamento de um grande supercluster de IA alimentado por GPUs AMD Instinct Série MI450, ampliando o portfólio de aceleradores da Oracle além da NVIDIA para casos de uso em escala de IA.

- Setembro de 2025:A Alibaba Cloud revelou atualizações completas de IA e anunciou grandes atualizações para a infraestrutura de IA, reforçando seu papel como provedor de nuvem focado no treinamento eficiente e na implantação de grandes modelos de IA.

- Abril de 2025:O Google Cloud anunciou a expansão de sua arquitetura de hipercomputadores AI, introduzindo suporte para GPUs NVIDIA Blackwell, projetadas para acelerar operações em larga escala.IA generativae cargas de trabalho do modelo básico. A atualização aprimora o portfólio de GPU do Google Cloud para treinamento e inferência, oferecendo melhor desempenho, eficiência de rede e recursos escalonáveis de cluster de IA para empresas que implantam grandes modelos de linguagem (LLMs).

- Fevereiro de 2025:A AWS expandiu sua parceria com a Anthropic, comprometendo-se com suporte de infraestrutura adicional para dimensionar o treinamento do modelo básico e cargas de trabalho de inferência em clusters de GPU da AWS. A colaboração reforça a posição da AWS como fornecedora de infraestrutura chave para desenvolvedores de modelos de IA.

COBERTURA DO RELATÓRIO

A análise de mercado global de GPU como serviço inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, candidatos em pipeline, ambiente regulatório e lançamentos de produtos. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria e a prevalência nas principais regiões. O relatório de pesquisa de mercado global também fornece um cenário competitivo aprofundado com informações sobre a participação de mercado e os perfis dos principais participantes operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 44,3% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por modelo de implantação, tipo de empresa, modelo de preços, aplicativo e região |

| Por modelo de implantação |

|

| Por tipo de empresa |

|

| Por modelo de preços |

|

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 6,07 mil milhões de dólares em 2025 e deverá atingir 162,54 mil milhões de dólares em 2034.

Em 2025 o valor de mercado situou-se em 2,39 mil milhões de dólares.

Espera-se que o mercado de dispositivos apresente um CAGR de 44,3% durante o período de previsão.

Por aplicação, espera-se que o segmento de TI e telecomunicações lidere o mercado.

A crescente demanda por aplicativos intensivos em GPU, juntamente com os avanços tecnológicos para alimentar o crescimento do mercado.

AWS, Microsoft, Alphabet, Alibaba e IBM são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 140

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco