Tamanho do mercado de produtos químicos de gravação, participação e análise da indústria, por aplicação (semicondutores, acabamento metálico, placas de circuito impresso, vidro e cerâmica, entre outros) e previsão regional, 2026-2034

TAMANHO DO MERCADO DE QUÍMICOS E PERSPECTIVAS FUTURAS

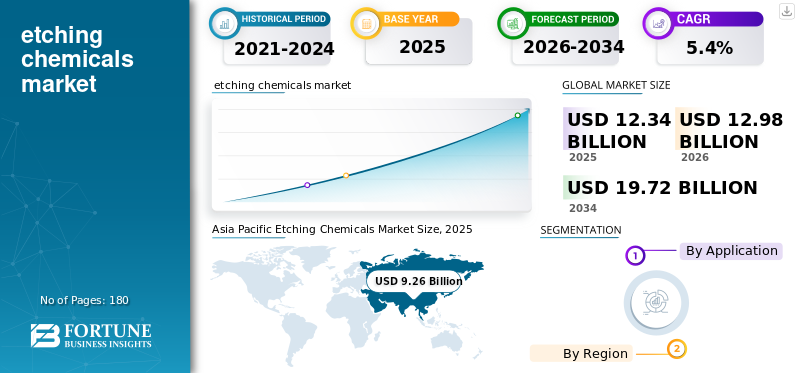

O tamanho global do mercado de produtos químicos de gravação foi de US$ 12,34 bilhões em 2025. O mercado deverá crescer de US$ 12,98 bilhões em 2026 para US$ 19,72 bilhões até 2034, exibindo um CAGR de 5,4% durante o período de previsão. A Ásia-Pacífico dominou o mercado de produtos químicos para gravação com uma participação de mercado de 75,04% em 2025.

Produtos químicos de gravação são formulações especiais usadas para remover seletivamente material de substratos como pastilhas de silício, cobre, metais, vidro ou cerâmica para criar padrões, microtexturas ou ativar superfícies antes da deposição e colagem. Eles são essenciais na fabricação de semicondutores, padronização de cobre em placas de circuito impresso, decapagem de acabamento de metal e tratamento de superfície de cerâmica. Um importante impulsionador da demanda é a rápida expansão da complexidade dos processos de fabricação de semicondutores, o que aumenta o consumo de produtos químicos de alta pureza e processos químicos associados. FUJIFILM Holdings Corporation, Merck KGaA, Kanto Chemical e Stella Chemifa são alguns dos principais players do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE QUÍMICOS

AI Chip Boom acelera expansão fabulosa impulsionando demanda por ácido de alta pureza

Uma grande tendência global é a mudança em direção a produtos químicos de maior pureza e especificações mais rigorosas, à medida que os processos de semicondutores e embalagens avançadas se tornam mais complexos. Nós de ponta, arquiteturas de transistores 3D e pilhas de interconexão de camadas superiores exigem maior seletividade, menor defectividade e menor contaminação, forçando as fábricas a qualificarem condicionadores úmidos mais sofisticados e produtos químicos de processo complementares. Paralelamente, os fabricantes de PCB estão atualizando para linhas mais finas e interconexões de maior densidade, aumentando o uso de micro-etch e controlecobregravadores. A sustentabilidade também está moldando formulações para maior otimização da vida útil do banho, regeneração e menores cargas de resíduos estão sendo incorporadas em programas químicos.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A crescente complexidade eletrônica aumenta as etapas do processo, intensificando o consumo de ácido

O principal impulsionador da procura é o crescimento estrutural da intensidade da produção eletrónica, especialmente de semicondutores. Mais dispositivos por pessoa, aceleração da construção de data centers, eletrificação de veículos e automação industrial aumentam o conteúdo de silício e a complexidade do empacotamento. Isso expande tanto o processamento inicial de wafer quanto o empacotamento final, cada um deles necessitando de produtos químicos de gravação. Nas linhas de PCB e galvanização, a demanda é reforçada pela necessidade de placas de maior confiabilidade para eletrônicos automotivos e de missão crítica, sustentando o consumo de agentes de corrosão e produtos químicos de ativação que garantam adesão e desempenho.

RESTRIÇÕES DE MERCADO

Regras EHS mais rígidas aumentam os custos de conformidade e podem reduzir a adoção de produtos químicos perigosos

Uma restrição importante é regulatória eMeio Ambiente, Saúde e Segurança (EHS)pressão sobre produtos químicos perigosos e corrosivos, o que aumenta o custo total de propriedade através de controles de manuseio, redução, segurança do trabalhador e tratamento de resíduos. Os clientes podem atrasar as alterações químicas devido à carga de qualificação, especialmente em semicondutores, onde a requalificação da química de gravação pode arriscar o rendimento e o tempo de atividade. No acabamento de metais, os custos de conformidade podem levar as oficinas menores a reduzir o processamento úmido ou a consolidar as operações. Além disso, os usuários finais aumentaram a demanda, reduziram as emissões, reduziram a toxicidade e reduziram a carga de águas residuais, o que pode restringir os produtos químicos legados e retardar o crescimento do mercado de produtos químicos para gravação em aplicações com opções de substituição limitadas.

OPORTUNIDADES DE MERCADO

A localização da cadeia de suprimentos expande fábricas regionais, criando oportunidades para novos participantes

Uma grande oportunidade é a diversificação geográfica da produção, novas fábricas, fábricas de embalagens e cadeias de abastecimento de produtos eletrónicos criam aberturas para os fornecedores estabelecerem produção local, mistura e distribuição ultrapura perto de clusters de clientes. As áreas de oportunidades vencedoras incluem agentes de gravação de grau eletrônico de alta pureza, produtos químicos personalizados para substratos avançados e regeneração de circuito fechado e serviços de minimização de resíduos que reduzem os custos operacionais do cliente e a carga regulatória. Em PCB e galvanização, os fornecedores podem diferenciar-se com agentes de ataque que melhoram a definição da linha, o controle de corte inferior e a estabilidade do banho, ao mesmo tempo que permitem maior produtividade.

DESAFIOS DO MERCADO

As demandas de pureza e desempenho aumentam enquanto os insumos permanecem voláteis, portanto a confiabilidade se torna o desafio vencedor

O desafio definitivo é fornecer um desempenho consistente com tolerância a defeitos próxima de zero em meio à volatilidade das matérias-primas e aos limites de impurezas cada vez mais rígidos.Semicondutoros clientes exigem metais e partículas ultrabaixas, taxas de corrosão estáveis e forte uniformidade entre lotes; qualquer desvio pode provocar perda de rendimento e requalificação. Aumentar a capacidade aumenta a dificuldade, construir e operar manufatura ultrapura, embalagens livres de contaminação e logística robusta exige muito capital. Para os segmentos a granel (acabamento de metais), os fornecedores enfrentam pressão nas margens devido às oscilações nos insumos de commodities, enquanto os clientes exigem redução de desperdício e melhor vida útil do banho. Em todos os segmentos, o desafio é equilibrar custos, sustentabilidade e risco de qualificação, ao mesmo tempo que comprova a fiabilidade em condições de produção de grandes volumes.

ANÁLISE DE SEGMENTAÇÃO

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Conformidade regulatória de semicondutores e demanda de combustível dominante em formato de pó

Com base na aplicação, o mercado é segmentado em semicondutores, acabamento metálico, placas de circuito impresso, vidro & cerâmica e outros.

Prevê-se que o segmento de semicondutores detenha a participação dominante no mercado de produtos químicos de gravação durante o período de previsão. O principal impulsionador dos semicondutores é o rápido aumento na complexidade do processo por wafer, e não apenas o crescimento do volume do wafer. Nós avançados, arquiteturas de transistores 3D e pilhas de interconexão multicamadas exigem mais etapas de gravação, seletividade mais rigorosa e limites de contaminação ultrabaixos, aumentando o consumo de produtos químicos de gravação de alta pureza por wafer. Paralelamente, a embalagem avançada e a integração heterogênea acrescentam etapas adicionais de ataque e condicionamento de superfície além do front-end, aumentando estruturalmente a demanda por ácido e impulsionando o crescimento do mercado em conjunto.

Em placas de circuito impresso, a demanda é impulsionada pela mudança em direção a interconexões de maior densidade e geometrias de linhas de cobre mais finas, especialmente para aplicações automotivas,centro de dados,e eletrônica industrial. Alcançar uma definição de linha precisa, corte inferior controlado e forte adesão do cobre requer um processo de gravação mais frequente e controlado com precisão. Ao mesmo tempo, padrões mais rígidos de confiabilidade e desempenho aumentam o controle do processo e o consumo de produtos químicos por placa, tornando os gravadores de PCB um dos usos de produtos químicos de ataque que mais cresce em todo o mundo.

Prevê-se que o segmento de placas de circuito impresso aumente com um CAGR de 4,5% durante o período de previsão.

PERSPECTIVAS REGIONAIS DO MERCADO DE QUÍMICOS

Por região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Etching Chemicals Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Espera-se que a região Ásia-Pacífico domine o mercado durante o período de previsão. A Ásia-Pacífico é impulsionada principalmente pela fabricação de semicondutores, que domina a demanda regional de produtos químicos para gravação devido à concentração de fábricas de wafer, lógica avançada, memória e capacidade de embalagem. A crescente complexidade do processo, contagens de camadas mais altas e nós avançados aumentam as etapas de gravação e os requisitos de pureza por wafer.Placas de circuito impressofornecem um forte driver secundário, apoiado por placas HDI de linha fina para produtos eletrônicos de consumo, data centers e automotivo. O acabamento metálico e o vidro e a cerâmica contribuem principalmente através da escala de produção, mas a densidade de valor liderada pelos semicondutores torna a região o centro estrutural da procura a nível mundial.

Mercado de produtos químicos para gravação no Japão

O valor de mercado do Japão atingiu aproximadamente 1,62 mil milhões de dólares em 2025, equivalente a cerca de 13,1% das vendas globais.

Mercado de produtos químicos para gravação na China

O mercado da China deverá ser um dos maiores do mundo, com receitas em 2025 registadas em cerca de 3,07 mil milhões de dólares, representando cerca de 24,9% das vendas globais.

Mercado de produtos químicos para gravação em Taiwan

O tamanho do mercado de Taiwan atingiu aproximadamente 3,01 mil milhões de dólares em 2025, equivalente a cerca de 24,4% do mercado global.

América do Norte

Na América do Norte, a demanda é liderada pela fabricação de semicondutores eembalagem avançada, impulsionado pela construção de novas fábricas, atualizações tecnológicas e relocalização da fabricação de eletrônicos. Produtos químicos de gravação de alta pureza testemunham o aumento do consumo à medida que as fábricas aumentam a produção e qualificam processos avançados. O acabamento metálico atende à demanda por meio da indústria aeroespacial, de defesa e de fabricação industrial, enquanto as placas de circuito impresso contribuem modestamente por meio de placas especializadas e de alta confiabilidade. O crescimento da procura na região é orientado pelo valor e não pelo volume, reflectindo uma forte inclinação para produtos químicos avançados e rigorosamente especificados.

Mercado de produtos químicos para gravação nos EUA

O mercado dos EUA se aproximou analiticamente de cerca de US$ 0,96 bilhão em 2025, representando cerca de 7,8% das vendas globais.

Europa

A procura de produtos químicos para gravação na Europa está ancorada no acabamento metálico, apoiada pela produção automóvel, maquinaria e industrial que depende fortemente da decapagem e da activação de superfície. No entanto, o fabrico de semicondutores é um motor de crescimento cada vez mais importante, à medida que a Europa investe emeletrônica de potência, chips automotivos e fábricas estratégicas, aumentando a demanda por produtos químicos de maior valor. O vidro e a cerâmica também desempenham um papel significativo devido à presença de vidro plano e materiais especiais na Europa. A procura de PCB é constante, mas secundária, reflectindo uma base de produção regional mais pequena.

Mercado de produtos químicos para gravação no Reino Unido

O tamanho do mercado do Reino Unido atingiu aproximadamente 0,06 mil milhões de dólares em 2025, equivalente a cerca de 0,5% da quota de mercado global.

Mercado de produtos químicos para gravação na Alemanha

O tamanho do mercado da Alemanha deverá atingir aproximadamente 0,29 mil milhões de dólares em 2025, equivalente a cerca de 2,4% das vendas globais.

Resto do Mundo

Na região do resto do mundo, a procura é impulsionada principalmente pelo acabamento metálico, reflectindo o desenvolvimento de infra-estruturas, o fabrico e a actividade industrial em geral que consome grandes volumes de compostos químicos a granel. Vidro &cerâmicaapoiar a demanda por meio de processamento relacionado à construção e acabamento de materiais. Um impulsionador de valor menor, mas importante, é a fabricação de semicondutores em países selecionados, o que aumenta desproporcionalmente o valor dos produtos químicos de gravação, apesar do volume limitado. PCB e outras aplicações de nicho contribuem de forma incremental, mas o tratamento de superfície industrial continua a ser a espinha dorsal da procura regional.

Mercado de produtos químicos para gravação em Israel

O valor de mercado de Israel atingiu aproximadamente 0,16 mil milhões de dólares em 2025, equivalente a cerca de 1,3% das vendas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

O aumento da complexidade e localização das fábricas muda o mercado em direção a especialistas em alta pureza

Globalmente, o mercado de produtos químicos para gravação é segmentado em um segmento de semicondutores com alta margem e alta qualificação e um segmento industrial com preço mais competitivo (condicionantes de PCB/metal/vidro) onde a vida útil do banho, a regeneração e a conformidade com EHS são importantes. A concorrência é moldada por longos ciclos de qualificação de clientes, fabricação e logística livres de contaminação e localização crescente perto de novas fábricas e clusters de embalagens. Os fornecedores também se diferenciam por meio de serviços técnicos, gerenciamento de banhos no local e análise de impurezas. Uma consolidação moderada está surgindo à medida que os participantes ampliam seus portfólios de corrosão úmida, limpeza pós-decapagem e preparação de superfície. Os principais players incluem FUJIFILM Holdings Corporation, Merck KGaA, Kanto Chemical e Stella Chemifa.

LISTA DAS PRINCIPAIS EMPRESAS QUÍMICAS DE ATAQUE PERFILADAS

- BASF(Alemanha)

- Daken Chemical Limited (China)

- FUJIFILM Holdings Corporation(Japão)

- KANTO KAGAKU(Japão)

- MG Chemicals (Canadá)

- Merck KGaA(Alemanha)

- Resonac Holdings Corporation (Japão)

- Solvay (Bélgica)

- Stella Chemifa Corporation(Japão)

- (EUA)

COBERTURA DO RELATÓRIO

O relatório de mercado global fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como perfis de empresas líderes, tipos de produtos e principais aplicações do produto. Além disso, oferece insights sobre a análise das principais tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores citados, engloba diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Período Histórico | 2021-2024 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Taxa de crescimento | CAGR de 5,4% durante 2026-2034 |

| Segmentação | Por aplicativo e região |

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi de US$ 12,34 bilhões em 2025 e deverá registrar uma avaliação de US$ 19,72 bilhões até 2034.

Em 2025, a Ásia-Pacífico situou-se em 9,26 mil milhões de dólares.

Registrando um CAGR de 5,4%, o mercado apresentará crescimento constante durante o período de previsão.

Espera-se que a aplicação de semicondutores lidere este mercado durante o período de previsão.

A crescente complexidade eletrônica aumenta as etapas do processo, intensificando o consumo de ácido e está impulsionando o crescimento do mercado.

FUJIFILM Holdings Corporation, Merck KGaA, Kanto Chemical e Stella Chemifa são os principais players que operam no mercado.

A Ásia-Pacífico dominou o mercado em termos de participação em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco