Tamanho do mercado do sistema de torre de veículos blindados da Europa, participação e análise da indústria, por plataforma (por veículos blindados militares e por veículos de combate de infantaria), por componente, por tipo de torre (torre tripulada, torre não tripulada, sistema de armas de controle remoto (RCWS) e híbrido, torre de missão modular), por faixa de calibre, por categoria de arma, por tipo de oferta. Por tipo de aquisição, por usuário final e previsões regionais 2026-2034

Tamanho do mercado do sistema de torre de veículos blindados da Europa e perspectivas futuras

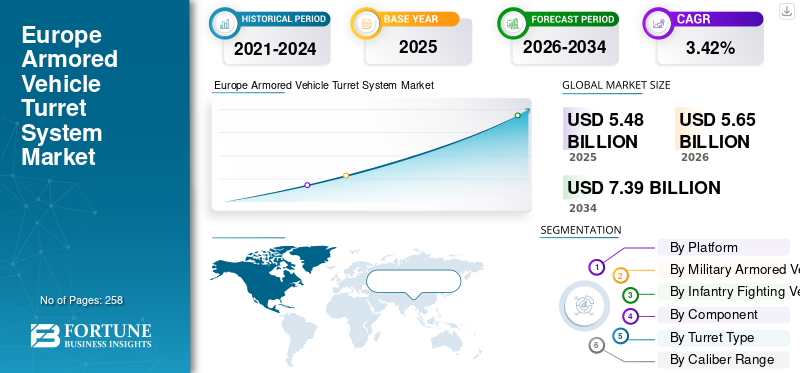

O tamanho do mercado europeu de sistemas de torres de veículos blindados foi avaliado em US$ 5,48 bilhões em 2025. O mercado deverá crescer de US$ 5,65 bilhões em 2026 para US$ 7,39 bilhões até 2034, exibindo um CAGR de 3,42% durante o período de previsão.

Os sistemas de torre de veículos blindados são estações de armas blindadas rotativas instaladas principalmente em tanques, veículos de combate de infantaria, veículos blindados de transporte de pessoal e certas variantes navais e aerotransportadas. Eles combinam armas como revólveres ou lançadores de mísseis com computadores de controle de fogo, eletro-ópticos/infravermelhossensores, sistemas de estabilização e proteção de blindagem para fornecer tiros precisos mesmo quando a plataforma está em movimento. As torres modernas são cada vez mais projetadas para operação tripulada, não tripulada e controlada remotamente, permitindo que as tripulações se envolvam "sob a armadura" e evitem a exposição direta ao fogo.

Na Europa, a procura de sistemas de torres está a aumentar em paralelo com os orçamentos de defesa, com a modernização de veículos blindados e sistemas terrestres, alimentada pelo aumento das tensões geopolíticas, especialmente após o conflito Rússia-Ucrânia, e com um regresso ao foco na diretriz da OTAN de 2% do PIB para despesas de defesa. Os desenvolvimentos europeus tendem a centrar-se na atualização das plataformas legadas existentes com novas torres de médio calibre e controladas remotamente, bem como sensores avançados e sistemas de proteção ativa, em vez de simplesmente adquirir novos designs limpos.

Em termos de estrutura competitiva, a indústria está moderadamente concentrada em torno de um núcleo de grandes nomes internacionais, como Rheinmetall, BAE Systems, Elbit Systems, Leonardo e General Dynamics, ao lado de certos players de nicho, como Kongsberg, John Cockerill, Moog e Rafael. As empresas rivais competem com base na integração de controlo de fogo avançado, eletro-óptica, estabilização e capacidades de reconhecimento de alvos cada vez mais baseadas em IA, bem como em designs modulares que podem ser adaptados a uma variedade de plataformas anfitriãs.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendência do mercado do sistema de torre de veículos blindados da Europa

UMFusão de sensores habilitados para I e controle de fogo cognitivo redefinem o envolvimento de precisão e catalisam as tendências do mercado

A integração da inteligência artificial nos conjuntos de sensores da torre combina entradas eletro-ópticas, infravermelhas, de radar de abertura sintética e hiperespectrais para alcançar uma consciência situacional persistente de 360 graus em distâncias operacionalmente relevantes superiores a 10 quilômetros.

Algoritmos cognitivos de controle de fogo, aproveitando arquiteturas de processamento neural, executam engajamento preditivo de ameaças em prazos de 2 segundos, adaptando soluções balísticas a manobras dinâmicas e perturbações ambientais em tempo real.

Os modelos de aprendizagem automática treinados em campos de batalha sintéticos permitem a classificação autónoma de alvos com intervalos de confiança de 97% contra desafios de discriminação civil, conforme validado através das Demonstrações de Interoperabilidade Tática de 2025 da OTAN. Processadores de computação de ponta aprimorados por quântica atenuamguerra eletrônicadegradação, preservando a letalidade do primeiro tiro em espectros negados por GPS e saturados de RF.

Sistemas de abertura distribuída com detectores de arsenieto de gálio fornecem discriminação hiperespectral de redes de camuflagem em distâncias inclinadas de 8 km, alterando fundamentalmente os complexos de ataque de reconhecimento. Contramedidas de óptica adaptativa neutralizam os ofuscadores de laser enquanto melhoram a resolução EO/IR por meio da compensação de turbulência atmosférica.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

MOTORIZADOR DE MERCADO

Aumento das tensões geopolíticas e modernização da defesa impulsionando o desenvolvimento do mercado

Os imperativos estratégicos na Europa estão a impulsionar a procura de sistemas avançados de torres, à medida que os membros da NATO dão prioridade à modernização da frota no meio de ameaças persistentes provenientes das fronteiras orientais. Os elevados gastos com defesa, com nações como a Polónia e os países bálticos a acelerarem a actualização de veículos blindados, sustentam um ciclo de aquisição que enfatiza torres modulares para rápida implantação e interoperabilidade.

Quadros colaborativos como o Fundo Europeu de Defesa (FED) simplificam o financiamento para sistemas da próxima geração, promovendo esforços conjuntos de desenvolvimento entre os Estados-Membros. OEMs, incluindo a Rheinmetall, relatam fluxos sustentados de contratos, exemplificados pelo anúncio de fevereiro de 2025 de um acordo de integração de torres para veículos Boxer alemães, aumentando o poder de fogo e a capacidade de sobrevivência.

As melhorias na segurança das fronteiras em resposta às táticas de guerra híbrida ampliam ainda mais os requisitos para torres operadas remotamente com capacidades de ataque de precisão. As políticas industriais nacionais incentivam a produção local, reduzindo as vulnerabilidades da cadeia de abastecimento e, ao mesmo tempo, reforçando os multiplicadores económicos através da criação de emprego em centros de produção de alta tecnologia.

RESTRIÇÃO DE MERCADO

Restrições Orçamentárias e Priorização Fiscal Dificultam o Ritmo de Expansão do Mercado

As medidas de austeridade que persistem em várias economias europeias limitam os gastos com a defesa, forçando compromissos entre sistemas de torres e prioridades concorrentes, como os domínios aéreo e cibernético. As pressões inflacionárias sobre as matérias-primas, incluindo terras raras para sensores, corroem o poder de compra de torres de alta qualidade, obrigando os OEMs a otimizar as arquiteturas de custos.

Os atrasos nos desembolsos de financiamento multinacionais ao abrigo do FED, conforme observado na auditoria da Comissão Europeia de dezembro de 2025, dificultam a aceleração dos protótipos.

Regimes rigorosos de licenciamento de exportação restringem as transferências de tecnologia, restringindo economias de escala para componentes de torre de dupla utilização. A escassez de mão-de-obra qualificada em centros de engenharia de precisão, como a Baviera e o Piemonte, desacelera as rampas de produção, com as associações industriais a reportarem taxas de vagas de 20% em 2025.

A dependência excessiva de cadeias de abastecimento antigas expõe vulnerabilidades a interrupções, como visto na escassez de semicondutores pós-2024 que impactou os módulos eletro-ópticos. A fragmentação política nos governos de coligação paralisa programas de torres de longa duração, exemplificado pela pausa na atualização da torre Piranha da Bélgica em setembro de 2025, de acordo com os registos de aquisições da OTAN.

OPORTUNIDADE DE MERCADO

Autonomia Estratégica e Potencial de Exportação Desbloqueiam Novos Fluxos de Receita e Oportunidades para Crescimento do Mercado

A pressão da UE pela soberania tecnológica posiciona os OEMs de torres para capturar atualizações intra-europeias, com projetos PESCO canalizando fundos para desenvolvedores locais. Os mercados em expansão do Médio Oriente e do Indo-Pacífico oferecem pontos de entrada orientados para a compensação, aproveitando designs modulares para variantes regionais.

O MoU de abril de 2025 da Rheinmetall com o Catar para a coprodução de torres exemplifica a diversificação. As tecnologias de gêmeos digitais permitemmanutenção preditivacontratos, transformando vendas únicas em receitas recorrentes ao longo de ciclos de vida de 20 anos. As integrações de propulsão híbrida criam caminhos de vendas adicionais para torres de próxima geração, alinhando-se com os mandatos de emissões líquidas zero.

Os imperativos de autonomia estratégica europeia, reforçados através da atualização da Bússola Estratégica da UE de 2025, posicionam os fornecedores de sistemas de torre para dominar os programas de atualização para plataformas legadas, como as frotas Puma e Warrior, priorizando cadeias de abastecimento soberanas que mitigam as dependências transatlânticas.

DESAFIOS DO MERCADO

A fragmentação industrial e as vulnerabilidades da cadeia de suprimentos pesam no crescimento do mercado

O setor europeu de veículos blindados é marcado por plataformas sobrepostas, interfaces de torre não padronizadas e soluções nacionais paralelas, limitando as economias de escala e os benefícios da interoperabilidade. Subsistemas críticos, motores, sistemas óticos, eletrónicos e algumas tecnologias de proteção dependem frequentemente de fornecedores de países terceiros, expondo os programas de torres ao risco de licenças de exportação e a choques geopolíticos. As restrições de capacidade, o subinvestimento na indústria pesada e as instalações antigas restringem a capacidade de aumentar rapidamente a produção em resposta a requisitos operacionais urgentes, conforme sublinhado pelo aumento da procura desencadeado pela guerra entre a Rússia e a Ucrânia.

ANÁLISE DE SEGMENTAÇÃO

Por plataforma

O crescente programa de modernização de veículos blindados militares na região impulsiona o crescimento do mercado

Por plataforma, o mercado é dividido em veículos blindados militares e veículos de combate de infantaria.

Entre o segmento de plataformas, o subsegmento de veículos blindados militares dominou o mercado em 2025. O segmento representou uma participação de 53,12% em 2025. O crescimento é expansões, as forças europeias estão enfatizando a modernização dos MBTs existentes (por exemplo, atualizações Leopard 2 e Challenger 2). Consequentemente, as novas aquisições de tanques são limitadas (além de encomendas notáveis de países como a Polónia), e o aumento do investimento em tanques está a ser direcionado para atualizações de meia-idade e futuros programas colaborativos de tanques, resultando num forte crescimento do mercado europeu de sistemas de torres de veículos blindados incrementais da frota.

Estima-se que o subsegmento de veículos de combate de infantaria esteja crescendo durante o período de previsão com um CAGR de 11,95% e representou uma participação de 46,88%.

Por veículos blindados militares

A guerra em curso entre Rússia e Ucrânia impulsiona o crescimento da frota MBT para segurança fronteiriça

Por veículo blindado militar, o segmento é dividido em tanque de batalha principal (MBT), tanque leve/médio, veículo de defesa aérea/contra-UAS, veículo de artilharia autopropelida, veículo porta-morteiros, veículos de combate antitanque/mísseis, armas de assalto de fogo direto/veículos de apoio de fogo e veículos de lançamento de foguetes/munições ociosas.

Entre os militaresveículos blindadossegmento, o principal subsegmento de tanques de batalha (MBT) dominou o mercado em 2025, responsável por 39,15% de participação. O crescimento dos principais programas europeus de MBT está focado na modernização e interoperabilidade. A atualização do Challenger 3 do Reino Unido (joint venture Rheinmetall-BAE) substitui o canhão estriado do Challenger 2 por uma torre de cano liso de 120 mm, adiciona blindagem modular, miras avançadas e Trophy APS. Além disso, a Alemanha está a planear adquirir 105 novos tanques Leopard2A8 (canhões de torre de 120 mm) ao abrigo de um acordo de 2,99 mil milhões de dólares para as suas forças (incluindo uma brigada na Lituânia).

Estima-se que o subsegmento de veículos de defesa aérea / contra-UAS seja o que mais cresce durante o período de previsão, com um CAGR de 3,76% e foi responsável por 23,03% de participação.

Por veículos de combate de infantaria

Aumentar os investimentos em veículos escoteiros e APCs de transporte de pessoal blindado alimentam o crescimento do mercado

Por veículos de combate de infantaria, o segmento é ainda dividido em veículo blindado de reconhecimento/vigilância, veículo blindado anfíbio, veículo blindado de transporte de pessoal, veículo terrestre não tripulado (UGV), veículo de comando e controle (C2) e veículo de guerra eletrônica/sigint/comint.

Entre os veículos de combate de infantaria, o segmento blindado de transporte de pessoal dominou o mercado em 2025. O segmento representou uma quota de 54,53% em 2025. O crescimento é impulsionado pela Alemanha e outros exércitos europeus estão a investir pesadamente em veículos de reconhecimento dedicados. Em outubro de 2025, a Bundeswehr contratou a General Dynamics para cerca de 274 novos veículos de reconhecimento Luchs-2, cada um equipado com conjuntos de sensores em rede e equipamentos de comunicação fornecidos pela Hensoldt e Rheinmetall.

Além disso, exércitos da OTAN como a França (Jaguar 6×6) e a Suécia (variantes CV90) seguem o exemplo, colocando em campo veículos de reconhecimento com torres com radares avançados montados no mastro e óptica diurna e noturna. O contrato da Alemanha inclui ainda uma opção de compra de mais 82 batedores (para um total de 356) na próxima década, sublinhando que o crescimento neste segmento é impulsionado por pacotes de torres multifuncionais que combinam sensores de reconhecimento com poder de fogo orgânico.

Prevê-se que o subsegmento de veículos terrestres não tripulados (UGV) cresça no maior CAGR de 7,41% durante o período de previsão.

Por componente

A crescente demanda de retrofit/MRO aumenta o avistamento, a observação e a aquisição de alvos e outros componentes

Por componente, o segmento é ainda dividido em montagens estruturais e mecânicas, integração de armamento e armas, controle de fogo e processamento balístico, avistamento, observação e aquisição de alvos, subsistemas eletro-ópticos e infravermelhos, elementos de sensores direcionados e a laser, sistemas de acionamento, atuação e estabilização, fonte de alimentação e gerenciamento de energia, entre outros.

Entre os componentes, o segmento de avistamento, observação e aquisição de alvos dominou o mercado em 2025. O segmento respondeu por 21,82% de participação. O crescimento é impulsionado pelos designs da Turret, que incluem cada vez mais sistemas de visão panorâmica e estabilizada para cobertura de 360° em qualquer clima. Por exemplo, a HENSOLDT está fornecendo 288 conjuntos de sistemas de visão optrônica digital (mira do comandante PERI RTWL HD e mira do artilheiro WAO HD) para as torres Boxer RCT30/Schakal da Alemanha, uma mudança para unidades de visão "habilitadas por software" em vez de periscópios analógicos. O demonstrador Leopard 2A8 foi apresentado com um sistema de observação omnidirecional e mira digital.

Prevê-se que o subsegmento de elementos sensores a laser e direcionados cresça na taxa de crescimento mais rápida de 6,33% durante o período de previsão.

Por tipo de torre

A frota de torres tripuladas domina a participação de mercado com as condições de trabalho existentes nas frotas atuais

Por tipo de torre, o segmento é dividido em torre tripulada, torre não tripulada,Sistema de armas com controle remoto (RCWS)Torre de missão híbrida, modular e modular.

Entre os tipos de torres, o segmento de torres tripuladas dominou o mercado em 2025. O segmento representou uma participação de 76,64%. Grandes torres tripuladas continuam a ser fundamentais para os AFVs pesados da Europa. Por exemplo, a Alemanha concedeu à KMW um contrato em 2023 para 18 novos tanques de batalha principais Leopard2A8 (entrega a partir de 2025), cada um com uma torre de 120 mm totalmente tripulada. A recente atualização italiana de 76 veículos Freccia IFV Plus apresenta de forma semelhante uma nova torre tripulada Leonardo X-GUN de 30 mm, capaz de transportar munição aérea.

O subsegmento híbrido deverá crescer no maior CAGR de 5,81% durante o período de previsão e foi responsável pela participação de 3,04%.

Por faixa de calibre

A crescente adoção de armas de grande calibre, como 31-40 mm, em diferentes tipos de veículos catalisa o crescimento segmentar

Por faixa de calibre, o segmento é dividido em abaixo de 12,7 mm, 13–20 mm, 21–30 mm, 31–40 mm, 41–60 mm, 61–90 mm, 91–105 mm, 106–125 mm e abaixo de 155 mm.

Entre a gama de calibres, o segmento 31-40 mm dominou o mercado em 2025. O segmento representou uma quota de 23,39% em 2025. O crescimento é antecipado devido aos canhões maiores de médio calibre (35-40 mm) que estão a ser adoptados na Europa, especialmente para novos IFVs e veículos de reconhecimento. Por exemplo, a família Ajax do Reino Unido usa um canhão automático telescópico CT40 de 40 mm em sua torre, enquanto o Jaguar EBRC francês de próxima geração (ainda não em serviço) tem um canhão CTA International de 40 mm em vez do antigo 90 105 mm. Encomendas recentes destacam esta tendência: os novos IFV CV9035MkIIIC da Dinamarca e da Suécia transportarão canhões Bushmaster de 35 mm nas suas torres (um aumento de 30 ou 40 mm), e a Suécia está a equipar os seus CV90 com canhões Mk44 de 35 mm.

Prevê-se que o subsegmento abaixo de 155 mm cresça no ritmo mais rápido, com um CAGR de 4,40% durante o período de previsão e representou 6,76% de participação.

Por categoria de arma

Exércitos Europeus Aumentam a Demanda por Torres Multiarmas e Catalisam o Crescimento Segmental

Por categoria de arma, o segmento é dividido em torres de canhão de médio/grande calibre, torres de canhão automático, torres de metralhadora, sistemas de torre de mísseis guiados antitanque (ATGM), sistemas de torre de defesa aérea (armas/mísseis), torres multi-armas (canhão + cabo coaxial + atgm, etc.) e torres de missão não letais/especiais (raras, aplicações de nicho).

Entre a categoria de armas, o subsegmento de torres multiarmas (canhão + coaxial + ATGM, etc.) dominou o mercado em 2025. O segmento respondeu por 26,54% de participação. Além disso, o segmento também deverá ser o que mais cresce, com um CAGR de 5,06% durante o período de previsão. Os sistemas de torres multi-armas estão a tornar-se cada vez mais comuns à medida que os exércitos europeus procuram comprimir o poder de fogo em menos plataformas modulares. As torres 3030 e 3105 de John Cockerill, canhões de montagem, ATGMs e MGs coaxiais são ativamente comercializadas em toda a Europa e foram testadas na Bélgica, Turquia e programas tchecos.

Prevê-se que o subsegmento de sistemas de torre de defesa aérea (armas/mísseis) cresça no maior CAGR de 4,53% durante o período de previsão e representou a participação de mercado de 8,92%.

Por tipo de oferta

O crescimento de novos veículos blindados com a adoção de novos sistemas avançados de torre pelos principais países impulsiona o crescimento segmental

Ao oferecer o tipo, o segmento é ainda dividido em aquisição de novas torres, kits de modernização e atualização, revisão de meia-idade, peças sobressalentes e manutenção e atualizações de software.

Entre os tipos de oferta, o segmento de aquisição de novas torres dominou o mercado em 2025. O segmento representou uma participação de 35,91%. A aquisição de novas torres continua a dominar os gastos em toda a Europa à medida que a modernização acelera. Os pedidos do Leopard 2A8 da Alemanha, do Jaguar EBRC da França e do Lynx KF41 da Hungria incluem, cada um, torres recém-fabricadas com capacidades avançadas de fusão de sensores e poder de fogo modular. Esses contratos refletem uma mudança mais ampla em direção a torres digitalizadas de última geração com rastreamento automatizado de alvos, controle de fogo assistido por IA e APS (sistemas de proteção ativa) integrados.

O subsegmento de atualizações de software deverá crescer no maior CAGR de 4,70% durante o período de previsão e foi responsável pela participação de mercado de 15,34%.

Por tipo de aquisição

Pedidos contínuos de fabricação integrada de OEM e MRO dos principais governos catalisam o crescimento segmental

Com base no tipo de aquisição, o segmento é ainda dividido em OEMs integrados, Equipamentos Fornecidos pelo Governo (GFE), acordo-quadro e produção local/montagem licenciada.

Entre os tipos de compras, o segmento integrado de OEMs dominou o mercado em 2025. O segmento representou uma participação de 52,94%. A aquisição integrada por OEM continua a ser o método mais comum e dominante em toda a Europa devido às vantagens da maturidade do sistema, dos testes e da responsabilização de fonte única. Países como a Hungria (Rheinmetall Lynx), França (Nexter Jaguar) e Alemanha (variantes Boxer) estão cada vez mais a favorecer a integração completa da torre do sistema pelos fabricantes originais para uma compatibilidade perfeita.

Prevê-se que o subsegmento de produção local/montagem licenciada cresça no ritmo mais rápido, com um CAGR de 4,49% durante o período de previsão e representou 24,18% de participação de mercado.

Por usuário final

Os conflitos fronteiriços europeus impulsionam o domínio segmentar das Forças Armadas

Pelo usuário final, o segmento é dividido em forças armadas, Forças de Operações Especiais (SOF), forças paramilitares, segurança interna e forças de manutenção da paz.

Entre os utilizadores finais, o segmento das forças armadas dominou o mercado em 2025. O segmento representou uma quota de 74,28% em 2025. As forças armadas nacionais continuam a ser os principais impulsionadores da modernização do sistema de torres em toda a Europa, representando a maioria das plataformas novas e atualizadas. Os IFVs Puma da Alemanha, o programa SCORPION da França (Jaguar, Griffon) e o Centauro II da Itália incorporam sistemas de torre avançados, muitas vezes integrando canhões automáticos, ATGMs e sensores avançados. As forças armadas continuarão a dominar a procura de sistemas de torres até 2030 devido à renovação da frota e aos requisitos de integração multidomínios.

Prevê-se que o subsegmento das forças paramilitares tenha o CAGR de crescimento mais rápido de 2,96% durante o período de previsão e representou 3,62% da Europamercado de sistema de torre de veículos blindadoscompartilhar.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Perspectiva do país do mercado do sistema de torre de veículos blindados da Europa

Por países, o mercado é categorizado em Reino Unido, Alemanha, França, Itália, Espanha, Rússia, Países Nórdicos e Resto da Europa.

Mercado de sistemas de torre de veículos blindados do Reino Unido

O mercado do Reino Unido em 2025 é estimado em cerca de US$ 0,84 bilhão e a taxa de crescimento estimada de 1,99% durante o período de previsão.

Mercado de sistemas de torre de veículos blindados da Alemanha

O crescimento do mercado de sistemas de torres de veículos blindados da Alemanha em 2025 é estimado em cerca de US$ 1,10 bilhão, e a taxa de crescimento estimada de 2,63% durante o período de previsão.

Germany Armored Vehicle Turret System Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Mercado de sistemas de torre de veículos blindados dos países nórdicos

O crescimento do mercado de sistemas de torres de veículos blindados dos países nórdicos em 2025 é estimado em cerca de US$ 0,86 bilhão, e a taxa de crescimento estimada de 5,19% durante o período de previsão.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os crescentes programas de modernização da frota europeia levam os principais fabricantes ao crescimento do mercado

O mercado europeu de sistemas de torres para veículos blindados é um espaço oligopolístico dominado por um pequeno grupo de empresas principais europeias e transatlânticas, além de um punhado de empresas especializadas em torres e fornecedores de estações remotas de armas (RWS). A concorrência é impulsionada mais pela maturidade tecnológica, pelas credenciais de integração de plataformas e pelo apoio ao ciclo de vida do que pelo preço unitário global, num quadro de fortes restrições de conteúdo nacional e de política industrial.

Em toda a Europa, o mercado de sistemas de torre está moderadamente concentrado, com os 8 a 10 principais fornecedores a capturarem a grande maioria das novas oportunidades de construção e atualização. Os relatórios de mercado identificam consistentemente Rheinmetall, BAE Systems, Leonardo, Elbit Systems, General Dynamics, Kongsberg, John Cockerill e Rafael entre os principais fornecedores de torres e RWS ativos em programas europeus. Os OEMs de plataformas e empresas de sistemas terrestres integrados (Rheinmetall, BAE, GDLS Europe, Nexter/KMW) muitas vezes agrupam torres proprietárias com veículos, reforçando a integração vertical e levantando barreiras de entrada para desafiantes de torres independentes.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMA DE TORRE DE VEÍCULOS BLINDADOS DA EUROPA PERFILADAS:

- Rheinmetall AG(Alemanha)

- Grupo KNDS (Holanda)

- Leonardo S.p.A. (Itália)

- John Cockerill Defense S.A. (Bélgica)

- Kongsberg Defense & Aerospace AS (Noruega)

- Saab AB (Suécia)

- CTA International Ltd (Reino Unido)

- BAE Systems Hägglunds AB (Suécia)

- Huta Stalowa Wola S.A.(Polônia)

- ROSOMAK S.A. (Polônia)

- Diehl Defense GmbH & Co. KG (Alemanha)

- Thales S.A. (França)

- Safran Electronics & Defense (França)

- MBDA (Reino Unido)

DESENVOLVIMENTO DA INDÚSTRIA CHAVE

- Fevereiro de 2026:A empresa de defesa alemã Flensburger Fahrzeugbau Gesellschaft construirá uma nova fábrica de veículos blindados na Alemanha. A nova unidade produzirá veículos blindados de combate baseados no Patria 6×6 APC, bem como veículos de engenharia sobre esteiras.

- Fevereiro de 2026:A KNDS concedeu contratos à Hensoldt no valor de cerca de US$ 472 milhões para fornecer sistemas optrônicos digitais para veículos blindados de transporte de pessoal e principais tanques de batalha alemães. A entrega dos pacotes de sensores está prevista para começar em 2027. Protótipos dos sistemas de mira digital para a torre Puma já foram entregues, com entregas em série para o Schakal programadas para começar no quarto trimestre de 2027.

- Dezembro de 2025:Pátria e Alemanha assinaram dois contratos no âmbito do programa Sistema Comum de Veículos Blindados (CAVS) com um valor total superior a 2,11 mil milhões de dólares. Os contratos prevêem a compra de até 876 veículos blindados Patria 6×6 em quatro variantes. Entre eles estão modificações no sistema de morteiro de torre Patria NEMO e no sistema de combate controlado remotamente Kongsberg RS4.

- Novembro de 2025:Leonardo e Rheinmentall, como parte da joint venture Leonardo Rheinmetall Military Vehicles (50% Leonardo e 50% Rheinmetall AG), receberam o primeiro contrato de fornecimento de 21 veículos "A2CS Combat" para o Exército Italiano Leonardo e Rheinmetall fornecerão 21 veículos blindados sobre esteiras para o Exército Italiano, 5 dos quais são o Lynx KF-41 da Rheinmetall com a torre Lance seguido por 16 veículos recém-configurados equipados com o mesmo chassi e Torre Hitfist 30mm de Leonardo.

- Abril de 2025:A Elbit Systems Ltd. recebeu um contrato no valor de aproximadamente US$ 100 milhões para fornecer sua avançada torre de sistemas não tripulados UT30 MK2 para a General Dynamics European Land Systems (GDELS). Os sistemas serão instalados nos veículos blindados de combate ASCOD e fornecidos a um país europeu da OTAN.

COBERTURA DO RELATÓRIO

A análise de mercado do sistema de torre de veículos blindados da Europa inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Ele contém detalhes sobre a dinâmica do mercado e as tendências do mercado de sistemas de torres de veículos blindados na Europa que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, candidatos em pipeline, ambiente regulatório e lançamentos de produtos. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria e a prevalência nas principais regiões. O relatório de pesquisa de mercado global também fornece um cenário competitivo aprofundado com informações sobre a participação de mercado e os perfis dos principais participantes operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2024 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 3,42% de 2026-2034 |

| Unidade | Bilhões de dólares |

| Segmentação | Por plataforma, por veículos blindados militares, por veículos de combate de infantaria, por componente, por tipo de torre, por alcance de calibre, por categoria de arma, por tipo de oferta, por tipo de aquisição, por usuário final |

|

Por plataforma

Por veículos blindados militares

Por veículos de combate de infantaria

Por componente

Por tipo de torre

Por faixa de calibre

Por categoria de arma

Por tipo de oferta

Por tipo de aquisição

Por usuário final

|

|

| Países |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 5,48 mil milhões de dólares em 2025 e deverá atingir 7,39 mil milhões de dólares em 2034.

Espera-se que o mercado apresente um CAGR de 3,42% durante o período de previsão.

Espera-se que o segmento de veículos de defesa aérea/contra-UAS detenha o maior CAGR durante o período de previsão.

O foco crescente nos imperativos geopolíticos e nas iniciativas de modernização da defesa, que aumentam as exigências de segurança europeias e os investimentos estratégicos, estão a acelerar a expansão do mercado.

heinmetall, BAE Systems, Elbit Systems, Leonardo e General Dynamics, juntamente com certos players de nicho, como Kongsberg, John Cockerill, Moog, Rafael e assim por diante.

A Alemanha dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 258

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco