Europe Cloud Computing Market Size, Share & Analysis, By Type (Public Cloud, Private Cloud, and Hybrid Cloud), By Service (Infrastructure as a Service (IaaS), Platform as a Service (PaaS), and Software as a Service (SaaS)), By Enterprise Type (SMEs and Large Enterprises), By Industry (BFSI, IT and Telecommunications, Government, Consumer Goods and Retail, Healthcare, Manufacturing, and Others), and Regional Previsão, 2025-2032

PRINCIPAIS INFORMAÇÕES DE MERCADO

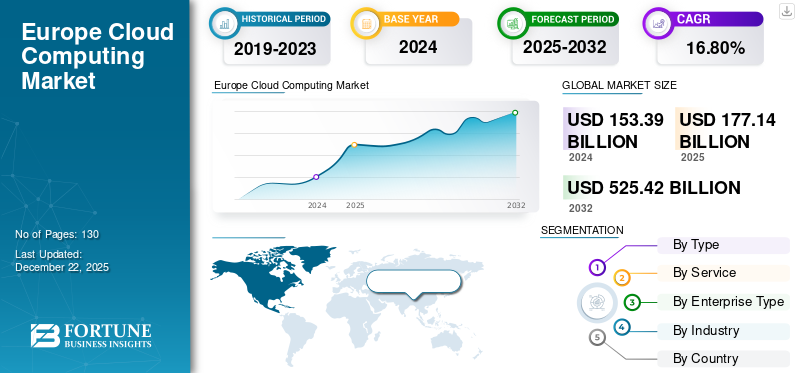

O tamanho do mercado de computação em nuvem da Europa foi avaliado em US $ 153,39 bilhões em 2024. O mercado deve crescer de US $ 177,14 bilhões em 2025 para US $ 525,42 bilhões em 2032, exibindo um CAGR de 16,80% no período de previsão.

A Europa testemunhou um crescimento significativo na adoção da computação em nuvem, impulsionada pelo aumento das iniciativas de transformação digital em vários setores. Com as empresas reconhecendo o papel crítico das soluções em nuvem no aumento da eficiência e inovação, a penetração em nuvem se expandiu constantemente em toda a região. Até 2025, a maioria das empresas nos principais países europeus terá integrado serviços em nuvem em suas operações, refletindo uma ampla mudança em direção à infraestrutura de TI escalável e flexível.

- De acordo com a Comissão Europeia, a adoção da computação em nuvem na Europa cresceu em aproximadamente 4 % de pontos entre 2021 e 2023.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de computação em nuvem da Europa

Surto na demanda de IA e expansão de arestaspara ser o principal fator para o crescimento do mercado

A crescente integração das tecnologias de IA está impulsionando uma mudança fundamental nas necessidades de computação em nuvem em toda a Europa. As organizações confiam cada vez mais em infraestruturas avançadas de nuvem e borda que podem lidar com o requisito de aplicações de IA de processamento de baixa latência e alta velocidade. Isso provocou um forte foco em expandirComputação de bordaRecursos, aproximando o processamento de dados de onde é gerado para apoiar a tomada de decisões em tempo real.

- De acordo com o meio, a porcentagem de empresas européias utilizando ativamente a IA aumentou de cerca de 33% em 2023 para 42% em 2024, com a adoção generalizada esperada em quase todas as empresas até 2030, se essa tendência continuar.

Takeaways -chave

|

Fatores de crescimento da computação em nuvem da Europa

Iniciativas de soberania de dados e soberania digital Para aumentar o crescimento do mercado

Soberania de dados, o princípio de que os dados devem ser armazenados, processados e governados de acordo com as leis e valores locais, é um impulso importante e crescente para a adoção da nuvem na região da Europa. Os governos e empresas europeias desejam cada vez mais controle sobre onde seus dados são armazenados, processados e quem tem acesso a eles. O desejo de meios de controle aumentou à luz da vigilância estrangeira que afetou vários países europeus, bem como os requisitos de transferência de dados regionais inconsistentes.

- De acordo com a Cloud Security Alliance, os provedores de nuvem na Europa riscam multas de até 6% da rotatividade global para grandes violações da DSA, enquanto pequenas violações, como divulgações falsas, podem levar a multas de até 1%, destacando a importância da conformidade regulatória.

Europa em nuvem de computação restrições de mercado

Dominância por um crescimento do mercado de restrição de hiperscalers dos EUA

O mercado europeu em nuvem é fortemente dominado por hiperescaladores baseados nos EUA, como AWS, Microsoft Azure e Google Cloud. Sua escala, alcance global e ofertas avançadas de serviços criam altas barreiras de entrada para os fornecedores europeus, limitando a concorrência local e reduzindo a diversidade de mercado. Esse domínio pode desencorajar a inovação e torná -lo desafiador para os jogadores regionais ganharem tração significativa.

- De acordo com o CRN, no segundo trimestre de 2025, a AWS, o Google Cloud e a Microsoft capturaram coletivamente 63% do mercado global de serviços de infraestrutura em nuvem corporativa.

- De acordo com a Associação da Indústria Digital Francesa, as empresas americanas representam 80% das despesas profissionais de computação em nuvem da União Europeia, totalizando US $ 301 bilhões.

Análise de segmentação de mercado de computação em nuvem Europa

Por tipo

Com base no tipo, o mercado é dividido em nuvem pública, nuvem privada e nuvem híbrida.

A nuvem pública detém a maior EuropaComputação em nuvemparticipação de mercado devido ao uso empresarial generalizado e infraestrutura bem estabelecida. No entanto, o segmento de nuvem híbrida deve experimentar o crescimento mais rápido durante o período de previsão.

Por serviço

Com base no serviço, o mercado é trifurcado em infraestrutura como um serviço (IAAS), plataforma como serviço (PaaS) e software como serviço (SaaS).

A SaaS continua a dominar o mercado, impulsionado pela crescente demanda por soluções de software com base em subscrição e econômicas que suportam colaboração remota, gerenciamento de relacionamento com clientes e planejamento de recursos corporativos.

Enquanto isso, a infraestrutura como segmento de serviço (IAAS) está passando pelo crescimento do mercado de computação em nuvem mais rápida da Europa, alimentada pelo aumento dos investimentos em infraestrutura digital, especialmente entre startups, empresas de tecnologia e instituições do setor público que buscam escalar rapidamente sem pesados custos iniciais.

Por tipo corporativo

Com base no tipo corporativo, o mercado é segmentado em grandes empresas e PMEs.

Na Europa, a adoção em nuvem está profundamente arraigada entre grandes empresas, que continuam a priorizar o investimento em infraestrutura escalável e soluções avançadas nativas da nuvem para apoiar suas ambições digitais. Ao mesmo tempo, pequenas e médias empresas (PMEs) estão adotando tecnologias em nuvem em um ritmo rápido, incentivadas por serviços em nuvem cada vez mais acessíveis, flexíveis e econômicos.

- De acordo com a Comissão Europeia, em 2023, 42,5% das empresas da UE adquiriram serviços de computação em nuvem, principalmente para email, armazenamento de arquivos e software de escritório.

Pela indústria

Baseado na indústria, o mercado é segmentado em BFSI, ele eTelecomunicações, governo, bens de consumo e varejo, saúde, manufatura e outros.

O setor de TI e telecomunicações continua a liderar a adoção em nuvem na Europa, utilizando infraestruturas em nuvem avançadas para aprimorar o processamento de dados, atualizar redes e impulsionar a inovação em serviços digitais.

Ao mesmo tempo, o setor de saúde está emergindo como um dos adotantes que mais crescem, alimentados pelo aumento das necessidades de gerenciamento de dados seguro,telessaúdesoluções e conformidade regulatória.

Por país

Baseado no país, o mercado é segmentado no Reino Unido, Alemanha, França, Itália, Espanha, Rússia, Benelux, nórdicos e resto da Europa.

A Alemanha lidera o mercado, impulsionado por sua base industrial avançada, forte infraestrutura digital e altas taxas de adoção entre empresas em setores como manufatura e automotivo. O foco do país nas iniciativas e investimentos da indústria 4.0 em tecnologias nativas em nuvem solidificou sua posição como o maior mercado em nuvem da região.

- Uma pesquisa revela que 97% das empresas alemãs com 50 ou mais funcionários dependem da computação em nuvem.

Enquanto isso, a Espanha está emergindo como o mercado que mais cresce na Europa, com a maior taxa de crescimento anual composta (CAGR). Tal aumento é alimentado pelo aumento dos esforços de digitalização, políticas governamentais de apoio e crescente adoção de serviços em nuvem entre pequenas e médias empresas.

Lista de empresas -chave no mercado de computação em nuvem da Europa

Krystal Hosting, Ionos e Hetzner Online estão entre os participantes de destaque do mercado, reconhecidos por sua forte presença regional e comprometimento com a soberania de dados, eficiência energética e preços transparentes. Essas empresas atendem principalmente a pequenas e médias empresas (PME), desenvolvedores e organizações que buscam infraestrutura de nuvem localizada que esteja em conformidade com os rigorosos regulamentos de proteção de dados europeus.

Outros jogadores notáveis incluem Scaleway, Cloud Clever e uma variedade de fornecedores menores, mas ágeis, que estão investindo em soluções inovadoras, como verdedata centers, Computação de borda e ambientes soberanos em nuvem. Essas empresas estão buscando ativamente estratégias, como expandir suas redes de servidores em toda a Europa, desenvolver ferramentas em nuvem específicas do setor e aprimorar os recursos de suporte ao cliente.

Lista de empresas -chave perfiladas

- Krystal Hosting Ltd (Reino Unido)

- Banco de dados(REINO UNIDO.)

- Ionos Inc. (Alemanha)

- Deutsche Telekom AG (Alemanha)

- Hetzner Online GmbH (Alemanha)

- Scaleway SAS (França)

- Cloud Clever (França)

- RELIT S.P.A.(Itália)

- Grupo Wiit(Itália)

- Gigas hospedando S.A. (Espanha)

- Coderland (Espanha)

Principais desenvolvimentos da indústria

- Agosto de 2025:A Amazon Web Services (AWS) anunciou que sua nuvem soberana européia, que será lançada até o final de 2025, será operada exclusivamente por cidadãos da UE com sede na UE, garantindo a conformidade com as leis da UE e as necessidades de soberania digital.

- Julho de 2025:A Microsoft chegou a um acordo com a CISPE, permitindo que os provedores europeus de nuvem ofereçam software Microsoft, como Windows Server e SQLServidorem uma base de pagamento conforme o uso. Isso segue US $ 21,7 milhões para resolver disputas antitruste nas práticas do Azure da Microsoft. Os membros da CISPE agora podem hospedar cargas de trabalho da Microsoft em infraestrutura européia sem compartilhar dados do cliente.

Cobertura do relatório

O relatório do mercado de computação em nuvem da Europa fornece uma análise abrangente do cenário regional. Ele destaca a dinâmica do mercado, os desenvolvimentos regulatórios e as principais iniciativas estratégicas, como fusões, parcerias e esforços de soberania de dados. Além disso, oferece informações sobre tendências emergentes, como a mudança para a infraestrutura de nuvem verde, o aumento das soluções soberanas em nuvem e a crescente influência da IA e da computação de borda. O impacto desses fatores na demanda por serviços em nuvem é avaliado em detalhes, juntamente com o posicionamento competitivo dos hipersscaladores globais e dos provedores regionais de nuvem.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Scopo e segmentação de relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 16,80% de 2025 a 2032 |

|

Unidade |

Valor (US $ bilhões) |

|

Segmentação |

Por tipo

|

|

Por serviço

|

|

|

Por tipo corporativo

|

|

|

Pela indústria

|

|

|

Por país

|

Perguntas Frequentes

A Fortune Business Insights diz que o mercado valeu US $ 153,39 bilhões em 2024.

Espera -se que o mercado exiba uma CAGR de 16,80% durante o período de previsão.

Na indústria, a TI e as telecomunicações devem liderar o mercado.

Krystal Hosting, Ionos Inc. e Hetzner Online são os principais players do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 130

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco