Tamanho do mercado de litografia EUV, análise de participação e indústria, por equipamento (fonte de luz, óptica, máscara e outros), por usuário final (fabricante de dispositivos integrados e fundições) e previsão regional, 2026 – 2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

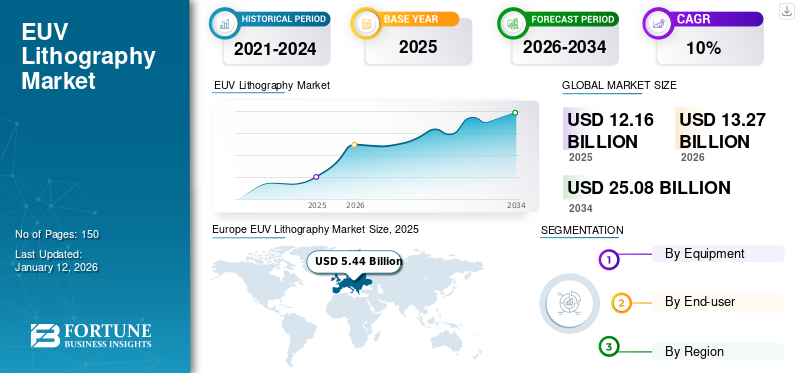

O tamanho global do mercado de litografia EUV foi avaliado em US$ 12,16 bilhões em 2025. O mercado deverá crescer de US$ 13,27 bilhões em 2026 para US$ 25,08 bilhões até 2034, exibindo um CAGR de 8,28% durante o período de previsão. A Europa dominou o mercado com uma quota de 44,71% em 2025.

A luz EUV, também conhecida como luz ultravioleta extrema projetada para litografia de microchip, cobre um wafer de microprocessador em um material fotossensível e o expõe cuidadosamente à luz. Isso cria um padrão no wafer, que é usado em etapas adicionais no processo de design do microchip. Permite a produção de chips através de estruturas inferiores a 7 nanômetros, ultrapassando as limitações da lei de Moore. Esta regra acelerou o crescimento do poder da computação ao expandir o número de transistores em um microchip a cada dois anos.

O mercado global está preparado para um crescimento significativo, impulsionado pela crescente demanda de produtos em data centers,eletrônicos de consumoe escalabilidade em diversas aplicações. Os principais players do mercado incluem ASML (Holanda), Samsung Electronics Co. (Coreia do Sul) e KLA Corporation (EUA), com produtos como módulos TWINSCAN EXE:5000 e Samsung 7LPP. O futuro do mercado provavelmente testemunhará inovações tecnológicas concentradas no aumento da durabilidade e eficiência em condições extremas.

A pandemia COVID-19 impactou significativamente o mercado. Apesar da elevada procura, os protocolos de segurança relacionados com a pandemia e as restrições ao fabrico de semicondutores, especialmente na Ásia, levaram a um abrandamento do fabrico em alguns casos. Embora as principais empresas de semicondutores tenham se adaptado através da implementação de novos protocolos de segurança, houve atrasos na implementação e calibração de novas máquinas, o que exigiu pessoal altamente qualificado. Esses atrasos, combinados com a escassez de componentes, criaram gargalos na produção e instalação do produto.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA IA GERATIVA

Maior adoção de IA generativa em processos de fabricação para impulsionar o crescimento do mercado

IA generativaimpacta significativamente o mercado devido aos avanços na otimização de processos, detecção de defeitos e automação de projetos. A litografia EUV é crucial para a indústria de semicondutores, permitindo aos fabricantes criar chips menores e mais complexos. Esses modelos de IA auxiliam na otimização de padrões de litografia e modelos de simulação, melhorando a precisão e a velocidade dos processos EUV. Ao analisar grandes conjuntos de dados de execuções de fabricação anteriores, a IA generativa pode gerar padrões otimizados que minimizam defeitos, melhoram o rendimento e reduzem tentativas e erros nos processos de fabricação. Assim, esses fatores impulsionarão o crescimento global do mercado de litografia EUV.

DINÂMICA DE MERCADO

Drivers de mercado

Aumento da complexidade dos circuitos integrados em dispositivos semicondutores para impulsionar a demanda do produto

À medida que os Circuitos Integrados (CIs) estão se tornando mais complexos por natureza, há uma necessidade crescente de equipamentos semicondutores com designs mais complexos e inovadores. À medida que os ICs se tornam mais progressivos, eles precisam de procedimentos detalhados de litografia para atingir a funcionalidade e o desempenho esperados. Essa complicação é motivada por vários fatores, como a necessidade de recursos menores, a demanda por melhor densidade de transistores e a incorporação de arquiteturas de novos dispositivos. A litografia EUV atua como um impulsionador essencial para o mercado, pois permite a construção desses complicados CIs. A tecnologia de litografia EUV emprega luz UV de alta intensidade que tem um comprimento de onda menor para fazer designs menores e mais complexos em wafers de chip. Como a litografia EUV tem uma resolução mais alta e melhor controle sobre algumas dimensões importantes, ela incentiva os fabricantes de chips a atingirem a exatidão e a precisão essenciais para projetos de circuitos integrados de ponta. Esses fatores impulsionarão o crescimento do mercado.

Restrições de mercado

Maior custo de implementação do sistema de litografia EUV pode dificultar o crescimento do mercado

O custo mais elevado relacionado à execução da litografia EUV é um importante fator restritivo. A tecnologia exige o uso de equipamentos exclusivos e multifacetados, como máscaras EUV, fontes de luz e fotorresistentes. O preço existente das máquinas EUV é várias vezes superior ao das ferramentas obsoletas de litografia óptica. Este factor preço cria um obstáculo para os pequenossemicondutorprodutores ou fundições que podem não ter os recursos económicos para implementar a tecnologia de litografia EUV. Esta tecnologia também exige a utilização de determinados equipamentos complexos, o que contribui para custos de implementação mais elevados. Os principais componentes desta tecnologia incluem fontes de luz EUV, máscaras, fotorresistentes e scanners. Esses componentes são caros para fabricar, desenvolver e manter.

Além disso, desafios técnicos, como a necessidade de películas robustas para proteger as fotomáscaras e o obstáculo de escalar técnicas laboratoriais para a produção industrial, complicam a sua adoção. No entanto, à medida que estas preocupações são abordadas, a litografia EUV está a tornar-se essencial para a geração de dispositivos de memória e processadores avançados que alimentam a electrónica moderna.

Oportunidades de mercado

Aumento na implantação de data centers para aumentar a demanda de produtos

O desenvolvimento da litografia EUV na fabricação oferece uma oportunidade significativa para o mercado. Dispositivos de memória, como NAND Flash e DRAM desempenham um papel vital em vários dispositivos eletrônicos, incluindosmartphones, computadores e data centers. À medida que a tecnologia de memória avança, há uma demanda crescente por soluções de memória de capacidade avançada, mais rápidas e com baixo consumo de energia. A litografia EUV oferece vantagens únicas que a tornam uma escolha atraente para a produção de dispositivos de memória inovadores. Assim, ao usar a litografia EUV, os produtores de memória podem superar as restrições da litografia óptica tradicional, que luta para alcançar a resolução de padrão necessária e a confiabilidade para projetos de memória progressivos.

TENDÊNCIAS DO MERCADO DE LITOGRAFIA EUV

Aumento da demanda por nós semicondutores avançados em vários chips para impulsionar o progresso do mercado

O crescimento do mercado é significativamente impulsionado pela crescente demanda por nós semicondutores inovadores, principalmente na produção de chips de 5 nm e inferiores. À medida que os líderes tecnológicos, incluindo Samsung e TSMC, atualizam as suas capacidades de produção para criar processadores de última geração, a litografia EUV tornou-se crucial para atingir a alta resolução necessária para estes nós. Por exemplo,

- A TSMC fez parceria com a ASML para aumentar sua capacidade de EUV, destacando esta tendência e garantindo que eles atendam aos crescentes requisitos das aplicações, incluindointeligência artificiale tecnologia 5G.

Esse foco crescente na miniaturização e no desempenho é um fator-chave que impulsiona o mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de equipamento

A adoção de equipamentos de fonte de luz aumentou entre os produtores de dispositivos semicondutores para fabricar chips menores

Com base no tipo de equipamento, o mercado é categorizado em fonte de luz, óptica, máscara, entre outros.

Projeta-se que o segmento de diagnóstico domine o mercado com uma participação de 41,26% em 2026. O segmento está crescendo a uma taxa substancial à medida que o setor de semicondutores impulsiona a produção de chips menores e mais eficazes. Esta demanda é atribuída ao papel fundamental desempenhado pela litografia EUV ao permitir a criação de topografias padronizadas abaixo de 10 nanômetros em wafers baseados em silício, o que é importante para equipamentos semicondutores de última geração. O aumento das inovações na tecnologia de fontes de luz, os investimentos significativos de produtores proeminentes de chips semicondutores, as colaborações entre fabricantes para facilitar o desenvolvimento tecnológico e o apoio crescente dos governos para realizar I&D de semicondutores em grande escala são os principais factores que impulsionam o crescimento do segmento.

Espera-se que o segmento de máscaras registre o maior CAGR durante o período de previsão devido à alta demanda por dispositivos semicondutores inovadores. Como a litografia EUV está facilitando a produção de semicondutores com tamanho inferior a 7 nanômetros, a precisão e a complexidade na criação de máscaras aumentaram consideravelmente. Máscaras ou fotomáscaras desempenham um papel vital na transferência dos contornos do circuito para wafers de chip, e a precisão desse processo tem um impacto direto no rendimento e no desempenho do produto final.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

A crescente demanda por dispositivos eletrônicos avançados impulsionou a adoção de produtos entre fabricantes de dispositivos integrados

Com base no usuário final, o mercado é categorizado em fabricantes e fundições de dispositivos integrados.

O segmento de fabricantes de dispositivos integrados (IDM) detém a maior participação de mercado global de litografia EUV em 2024. As corporações IDM, que estão envolvidas na fabricação, design e vendas de produtos semicondutores, estão implementando progressivamente a litografia EUV para superar as limitações de potência, desempenho e área do chip (PPA). Essa implementação é impulsionada pela crescente demanda por dispositivos eletrônicos mais avançados em diversas aplicações, como dispositivos móveis, computação, IoT e automotivo. Além disso, a litografia EUV, com a sua capacidade de padronizar estruturas extremamente finas em pastilhas de silício, é crítica para a geração de dispositivos semicondutores de próxima geração. O segmento deverá capturar 53,92% do market share em 2026.

Espera-se que o segmento de fundições registre o maior CAGR de 12,27% durante o período de previsão devido ao seu papel crítico na transformação da produção de semicondutores. À medida que o negócio de fabricação de chips continua seu impulso insistente em direção a procedimentos menos exigentes, mais dominantes e que economizam energia, as fundições estão progressivamente se tornando dependentes da tecnologia de litografia ultravioleta extrema para atender a esses requisitos técnicos complexos. A tecnologia de litografia EUV, que é conhecida por criar recursos extremamente detalhados em wafers baseados em silício, é crucial para a fabricação de semicondutores avançados necessários para diversas aplicações, como inteligência artificial, smartphones, computação de alto desempenho e automotiva.

PERSPECTIVAS REGIONAIS DO MERCADO DE LITOGRAFIA EUV

Europa

Europe EUV Lithography Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a Europa gerou 5,44 mil milhões de dólares, contribuindo com 44,71% para a receita do mercado global, e prevê-se que cresça para 6,02 mil milhões de dólares em 2026. O mercado é impulsionado por desenvolvimentos na tecnologia de semicondutores e por um ecossistema robusto de investigação e desenvolvimento. O mercado do Reino Unido está em expansão, prevendo-se que atinja 1,09 mil milhões de dólares em 2026. Os produtores europeus de semicondutores e as instituições de investigação estão a aproveitar a litografia EUV para ultrapassar as limitações da redução de chips e das chaves de rotina para se adaptarem ao cenário tecnológico em rápido desenvolvimento. Por exemplo,

- Outubro de 2023: A Intel lançou duas novas fábricas de chips na Alemanha. A Intel e o governo alemão investiram cerca de 30 mil milhões de dólares para construir duas fábricas de semicondutores de ponta na Alemanha. Este investimento inclui uma fábrica de chips de 4,6 mil milhões de dólares na Polónia e uma fábrica de 25 mil milhões de dólares em Israel, concebendo assim uma série de investimentos substanciais na indústria de semicondutores.

Além disso, o constante desenvolvimento e introdução de tecnologias inovadoras são os principais fatores que impulsionam o mercado alemão de litografia EUV. As competências aprimoradas, a eficácia aprimorada e os recursos inovadores dos produtos atraem mais clientes e empresas para aceitar essas soluções. A Alemanha deverá ser avaliada em 1,39 mil milhões de dólares em 2026. A França deverá atingir um valor de mercado de 1,11 mil milhões de dólares em 2025.

América do Norte

A América do Norte manteve uma forte presença no mercado global, atingindo 1,8 mil milhões de dólares em 2025, representando 14,80% de participação, e deverá atingir 1,89 mil milhões de dólares em 2026. A região testemunhou um crescimento significativo no mercado global, apoiado pela crescente procura de dispositivos semicondutores mais pequenos e mais dominantes numa série de indústrias, incluindo telecomunicações, computação e electrónica de consumo. À medida que a busca pela redução continua, com as empresas de semicondutores empurrando as limitações da Lei de Moore, a litografia EUV emergiu como uma tecnologia crítica que permite a fabricação de chips com tamanhos bem inferiores a 10 nanômetros. Isso está impulsionando o desenvolvimento do mercado na região. Estima-se que o mercado dos EUA adquira US$ 1,18 bilhão em 2026.

Ásia-Pacífico

O mercado Ásia-Pacífico foi responsável por US$ 3,4 bilhões em 2025, representando 27,96% da indústria global, e deverá atingir US$ 3,73 bilhões em 2026. A região está testemunhando o maior CAGR de 12,34% durante o período de previsão, devido à sua forte base de fabricação de semicondutores e à presença de fundições líderes de semicondutores. Espera-se que a China detenha 1,03 mil milhões de dólares em 2025. Taiwan, a Coreia do Sul e a China têm algumas das maiores empresas de fabrico e fundições de semicondutores do mundo, incluindo TSMC, Samsung e SMIC. Estas empresas estão na vanguarda da execução de tecnologias de produção de ponta, incluindo a litografia EUV, que impulsionará o crescimento do mercado regional. Estima-se que a Índia ganhe 0,50 mil milhões de dólares em 2026. A França deverá atingir 0,95 mil milhões de dólares em 2025.

Oriente Médio e África (MEA) e América do Sul

Em 2025, o Médio Oriente e África representaram 0,9 mil milhões de dólares, representando 7,38% do mercado mundial, e prevê-se que cresçam para 0,96 mil milhões de dólares em 2026. Os mercados no Médio Oriente e África e na América do Sul ainda estão emergentes, mas mostram um grande potencial. Muitos países da região MEA fizeram investimentos substanciais na expansão das suas capacidades de produção de semicondutores. Portanto, com a adoção da tecnologia de litografia EUV na região, investimentos consistentes alimentaram o crescimento das indústrias locais de semicondutores no MEA.

Da mesma forma, espera-se que o mercado na América do Sul cresça a um ritmo moderado. Os governos de todo o mundo estão a investir significativamente em investigação e desenvolvimento, apoiando o desenvolvimento da litografia EUV. No entanto, o crescimento do mercado pode ser dificultado pelos desafios económicos e pela infra-estrutura tecnológica incompleta na região. O mercado do GCC deverá atingir 0,29 mil milhões de dólares em 2025.

América latina

A América Latina contribuiu com 5,15% para o mercado global em 2025, com uma avaliação de 0,63 mil milhões de dólares, e prevê-se que atinja 0,67 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Estratégias eficazes e desenvolvimento de produtos avançados para auxiliar no desenvolvimento do mercado

Inúmeras empresas renomadas estão desenvolvendo produtos de ponta para aumentar sua presença no mercado global. Para consolidar a sua posição como fornecedor líder de litografia EUV, estas empresas estão a fazer parcerias com empresas locais e internacionais, juntamente com aquisições. Além das estratégias acima, há um grande foco na implementação de planos eficazes para conquistar uma fatia significativa do mercado. A demanda ampliada de litografia EUV em muitos setores desempenha um papel fundamental na criação de uma perspectiva positiva para o mercado.

Lista das principais empresas de litografia EUV perfiladas:

- ASML(Holanda)

- Samsung Electronics Co. (Coreia do Sul)

- Canon Inc. (Japão)

- Corporação KLA (EUA)

- NTT Advanced Technology Corporation (Japão)

- Corporação Nikon (China)

- Grupo ZEISS (Alemanha)

- ADVANTEST CORPORATION (Japão)

- SUSS MicroTec SE (Alemanha)

- AGC Inc. (Japão)

- Ushio Inc.(Japão)

- (EUA)

- (EUA)

- Fotomáscaras Toppan (Japão)

- Corporação Rigaku(Japão)

- Zygo Corporation(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Agosto de 2024:A Amphenol Corporation adquiriu o negócio Carlisle Interconnect Technologies (CIT) de Carlisle. A aquisição melhorou o portfólio de produtos da Amphenol para soluções de interconexão de ambientes severos de engenharia massiva. Espera-se que essa mudança ajude a empresa a oferecer uma tecnologia mais completa para seus clientes nos mercados aéreo comercial, de defesa e industrial.

- Agosto de 2024:A Imec estabeleceu estruturas lógicas e DRAM com litografia High NA EUV. O lançamento organizou pilhas de wafer dedicadas e realocou procedimentos de linha de base EUV de alto NA para o scanner EUV de 0,55NA.

- Junho de 2024:ASML e Imec lançaram um laboratório de litografia EUV de alto NA para permitir uma adoção mais rápida na fabricação em massa. O lançamento proporcionou um ecossistema mais amplo de fornecedores de equipamentos e materiais com um programa de padronização de alto NA e manuseio de ferramentas meteorológicas.

- Outubro de 2023: A Canon Inc. apresentou o FPA-1200NZ2C, um equipamento especializado na fabricação de semicondutores que utilizam Litografia de Nanoimpressão (NIL). A tecnologia auxiliou na impressão da proposta de um circuito de chip em um wafer semicondutor.

- Fevereiro de 2023:lançou uma tecnologia de design avançada que permite aos fabricantes de chips gerar transistores de alto desempenho e inter-relacionar a fiação por meio de menos etapas de litografia EUV. Isto reduzirá o custo, a dificuldade e o impacto ambiental da fabricação inovadora de chips.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

O mercado está focado em atividades de pesquisa e desenvolvimento para desenvolver soluções mais avançadas, eficientes e econômicas. As empresas colaboram cada vez mais com pequenas organizações, proporcionando oportunidades para fusões e aquisições. O mercado está altamente consolidado, pois a ASML é a única produtora de máquinas de litografia que utiliza luz ultravioleta extrema. A organização fabrica e vende suas ferramentas para fabricantes globais de semicondutores, como Intel, Samsung e Taiwan Semiconductor Manufacturing Company (TSMC). Quase 25% das receitas da organização provêm das vendas de sistemas de litografia EUV, o que reforça o seu monopólio na comercialização de sistemas de litografia EUV industriais.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos e principais aplicações do produto. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 8,28% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por equipamento, usuário final e região |

|

Segmentação |

Por Equipamento

Por usuário final

Por região

|

|

Empresas perfiladas no relatório |

ASML (Holanda), Samsung Electronics Co. |

Perguntas Frequentes

O valor de mercado deverá atingir 25,08 mil milhões de dólares até 2034.

Em 2025, o mercado está avaliado em US$ 12,16 bilhões.

O mercado deverá registrar um CAGR de 8,28% durante o período de previsão.

Espera-se que o segmento de equipamentos de fonte de luz lidere o mercado.

A crescente complexidade dos circuitos integrados em dispositivos semicondutores é o fator chave que impulsiona o crescimento do mercado.

ASML, Samsung Groups Co. Ltd., Canon Inc., NTT Advanced Technology Corporation, Nikon Corporation, KLA Corporation, ADVANTEST CORPORATION, Ushio Inc., TOPPAN PHOTOMASKS e SUSS MicroTec SE são os principais players do mercado.

Espera-se que a Europa detenha a maior participação de mercado.

Por usuário final, espera-se que o segmento de fundições registre o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco