Tamanho do mercado de componentes de fibra óptica, análise de participação e indústria, por tipo (transceptores, receptores, cabos, conectores, amplificadores e outros), por aplicação (FTTX, equipamentos analíticos e médicos, sensoriamento distribuído, data centers, iluminação e outros), por taxa de dados (menos de 10 G, 40 G, 100 G e mais de 100 G), por indústria de uso final (telecomunicações, BFSI, industrial, Saúde, Aeroespacial e Defesa e Outros) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

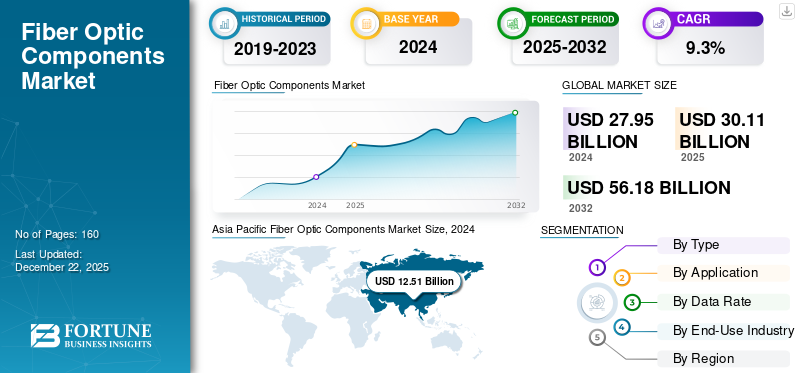

O tamanho do mercado global de componentes de fibra óptica foi avaliado em US$ 30,11 bilhões em 2025. O mercado deverá crescer de US$ 32,62 bilhões em 2026 para US$ 65,03 bilhões até 2034, exibindo um CAGR de 9,01% durante o período de previsão. A Ásia-Pacífico dominou o mercado global, respondendo por uma participação de 45,52% em 2025.

Componentes de fibra óptica são as partes vitais que combinam e formam um cabo de fibra óptica, permitindo a transmissão de dados como sinais de luz. Os principais players incluídos neste mercado são Broadcom, Sumitomo Electric, Lumentum, Finisar, Accelink Technologies, Fujitsu Optical Components, EMCORE, Acacia Communications, Furukawa Electric e Tongding Interconnection Information Co Ltd.

Os componentes de fibra óptica estão testemunhando um crescimento significativo do mercado, principalmente devido ao aumento da demanda por internet de alta velocidade por meio de conectividade consistente e à crescente necessidade de eletrônicos de consumo, como dispositivos domésticos inteligentes,smartphonese comprimidos. A indústria está mudando fortemente devido a novos avanços tecnológicos, como o 5G, que está acelerando a participação de mercado.

De acordo com a PatentPC, a adoção da Internet 5G está crescendo rapidamente, com algumas indústrias observando um aumento de 50% no número de assinantes. Esta presença generalizada de soluções de conectividade actualizadas está a gerar uma procura excepcional porfibra ópticacapacidades em aplicações extensas que estão impulsionando o crescimento do mercado. Esses elementos estão ajudando na expansão da participação de mercado.

A pandemia da COVID-19 teve um impacto positivo na procura de componentes de fibra óptica devido ao aumento das exigências de trabalho a partir de casa, sociais e educacionais. Os provedores tinham que garantir que a conectividade fosse consistente e que a largura de banda adequada para a transmissão de dados fosse ininterrupta.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE COMPONENTES DE FIBRA ÓPTICA

- Tamanho do mercado em 2025: US$ 30,11 bilhões

- Tamanho do mercado em 2026: US$ 32,62 bilhões

- Tamanho do mercado previsto para 2034: US$ 65,03 bilhões

- CAGR: 9,01% de 2026–2034

- A Ásia-Pacífico dominou o mercado de componentes de fibra óptica com uma participação de 45,52% em 2025.

- O segmento FTTX foi responsável pela maior participação de aplicativos, 29,99% em 2026.

- O segmento 40 G liderou o mercado com 34,78% de participação em 2026.

América do Norte

A América do Norte gerou 8,08 mil milhões de dólares em 2025 e está a registar um forte crescimento devido à crescente penetração da banda larga de fibra, à expansão do FTTH e ao aumento da procura por conectividade de alta velocidade.

Europa

A Europa foi responsável por 16,85% da receita global em 2025 e deverá testemunhar a segunda maior taxa de crescimento, impulsionada por iniciativas de cidades inteligentes, pela adoção da IoT e pela expansão da infraestrutura em nuvem.

Ásia-Pacífico

A Ásia-Pacífico continuou a ser o maior mercado regional e de crescimento mais rápido, apoiado pela rápida implantação do 5G, pela expansão da infraestrutura de telecomunicações e pela forte adoção nos setores de TI e comunicações.

NÓS.

Prevê-se que o mercado atinja 6,48 mil milhões de dólares até 2026, apoiado pela crescente cobertura de banda larga de fibra e investimentos contínuos em infraestruturas de rede de próxima geração.

Japão

Prevê-se que o mercado atinja 3,34 mil milhões de dólares até 2026, impulsionado por redes avançadas de telecomunicações, aumento do tráfego de dados e iniciativas contínuas de transformação digital.

Leia mais

IMPACTO DA IA GERATIVA

Integração de IA generativa com componentes de fibra óptica, aumentando as capacidades para impulsionar o crescimento do mercado

As aplicações ou ferramentas generativas de IA exigem uma grande taxa de transferência de dados, levando a um impacto significativo na produção, no design e na implantação de componentes de fibra óptica. Gen AI é utilizado para aprimorar e otimizar o layout desses componentes, a manutenção preditiva e seu posicionamento. O Gartner prevê que, em 2024, o gerenciamento de fibra alimentado por IA reduzirá potencialmente o tempo de inatividade da rede em até 30% e aumentará a eficiência operacional em 40%.

IMPACTO DAS TARIFAS RECÍPROCAS

O efeito das tarifas recíprocas trouxe dificuldades consideráveis e mudanças estratégicas na indústria de componentes de fibra óptica, principalmente para fabricantes e integradores dependentes de cadeias de abastecimento globais. Além disso, os players estão se concentrando na redução de riscos por meio de uma gestão eficaz de estoques e da distribuição de seus fornecedores.

Tendências de mercado de componentes de fibra óptica

O aumento da popularidade da sinalização digital cria uma alta demanda de transferência de dados para emergir como uma tendência chave do mercado

A crescente adoção de componentes de fibra óptica nosinalização digitalsetor pode ser atribuído às suas características de desempenho excepcionais. Na sinalização digital, o calibre da produção visual é crucial para o equipamento. A tecnologia de fibra óptica garante que as conexões por cabo façam a transferência de dados com precisão e sem negociação de velocidade. Esse recurso de transmissão se deve à alta largura de banda e às altas taxas de transferência de dados associadas à fibra óptica. Assim, permite o gerenciamento de grandes conjuntos de dados necessários para a geração de imagens complexas e de alta resolução.

DINÂMICA DE MERCADO

Drivers de mercado

Aumento da demanda por Internet de alta velocidade e IoT para ajudar no crescimento do mercado

À medida que aumenta a necessidade de Internet de alta velocidade, IoT e de um número crescente de dispositivos conectados, a transmissão de dados tornou-se crucial. A Forbes projeta que, até 2025, a base instalada global deInternet das Coisas (IoT)os dispositivos conectados atingirão cerca de 75 bilhões, marcando um aumento de cinco vezes em uma década. Esses avanços estão impulsionando a demanda por infraestrutura de rede de fibra óptica que seja mais rápida, confiável e facilmente acessível. Esses fatores deverão impulsionar o crescimento do mercado de componentes de fibra óptica.

Restrições de mercado

Aumento dos altos custos de instalação e implantação para impedir a expansão do mercado

A instalação de cabos de fibra óptica e seus componentes exige um investimento inicial considerável para cavar valas, custos de mão de obra e materiais. A expansão da fibra para regiões remotas ou menos povoadas muitas vezes não é financeiramente viável, resultando numa cobertura de rede restrita.

Oportunidades de mercado

Aumento da adoção dos mais recentes avanços tecnológicos para criar oportunidades lucrativas de mercado

A integração de tecnologias de ponta, como fotônica de silício, óptica coerente e multiplexação por divisão de comprimento de onda (WDM), está melhorando o desempenho e reduzindo despesas. As empresas que adotarem estas tecnologias estarão perfeitamente posicionadas para se destacarem nesta indústria em rápida evolução e de alta procura. Por exemplo, em 2023, foi anunciado um avanço na tecnologia de fibra pelo Instituto Nacional Japonês de Tecnologia de Informação e Comunicação (NICT) em colaboração com a Sumitomo Electric Industries, Ltd. Esta fibra possui 19 núcleos, melhorando significativamente o potencial de transmissão de dados em comparação com fibras convencionais de núcleo único. Além disso, uma maior ênfase na sustentabilidade está a impulsionar a necessidade de componentes de fibra ecológicos e energeticamente eficientes.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

A crescente necessidade de recursos aprimorados fornecidos por transceptores impulsionou a demanda do mercado

Com base no tipo, o mercado é segmentado em transceptores, receptores, cabos, conectores, amplificadores, entre outros.

Do ponto de vista da participação, o segmento de transceptores dominou a participação de mercado32,91%em 2026. Os transceptores desempenham um papel vital ao permitir a transmissão rápida e eficiente de dados, o que é essencial para data centers de alta velocidade e vários ambientes de nuvem. A crescente necessidade de transceptores tem sido impulsionada por sistemas de comunicação modernos que exigem taxas de dados cada vez mais altas.

Espera-se que o segmento de conectores registre a maior taxa composta de crescimento anual (CAGR) ao longo do período de previsão devido à sua função essencial no atendimento às demandas das redes modernas. São vitais em redes de fibra óptica, facilitando a conexão perfeita de fibras ópticas e garantindo uma transmissão de dados eficiente.

Por aplicativo

Aumento do uso de componentes ópticos em FTTX para maior velocidade de dados para ajudar no crescimento do segmento

Com base na aplicação, o mercado é segmentado em FTTX, equipamentos analíticos e médicos, detecção distribuída, data centers, iluminação, entre outros.

A categoria de FTTX produziu a maior receita com uma participação de29,99%em 2026 devido à sua grande necessidade e uso extensivo de cabos de fibra óptica, conectores, transceptores e outros componentes. A implementação do 5G e as crescentes exigências dos consumidores em relação às transferências de dados em alta velocidade também são um fator importante para este crescimento.

Prevê-se que o segmento de data centers registre o maior CAGR durante o período de previsão devido aos serviços digitais avançados, ao aumento do tráfego de dados e à exigência de infraestrutura de rede de alto desempenho.

Por taxa de dados

40 G dominou o mercado com seus recursos econômicos na área de componentes de fibra óptica

Com base na taxa de dados, o mercado é categorizado em menos de 10 G, 40 G, 100 G e mais de 100 G.

Em termos de participação de mercado34,78%, em 2026, o segmento 40 G dominou o mercado em grande parte devido a uma estratégia econômica e a uma solução escalável para muitas organizações. Esta taxa de dados continua importante para data centers e empresas de médio porte, preenchendo uma lacuna entre as implantações de 10 G e 100 G.

Espera-se que o segmento de mais de 100 G registre o maior CAGR durante o período de previsão. Este crescimento é impulsionado pela crescente procura de aplicações de elevada largura de banda e pelo avanço súbito de indústrias com utilização intensiva de dados, incluindo telecomunicações, centros de dados e computação de alto desempenho. À medida que aumenta a necessidade de uma transmissão de dados mais rápida, a computação em nuvem de alta velocidade, os serviços de streaming e o processamento de grandes volumes de dados dependem fortemente destes componentes.

Por indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de telecomunicações com necessidade crescente de redes ópticas de alta largura de banda

Com base na indústria de uso final, o mercado é categorizado em telecomunicações, BFSI, industrial, saúde, aeroespacial & defesa, entre outros.

Em termos de participação, o segmento de telecomunicações foi o maior em participação de mercado27,78%em 2026. O uso crescente da computação em nuvem, do trabalho remoto e do streaming de vídeo está impulsionando a demanda por redes ópticas de alta largura de banda nas telecomunicações. Além disso, as iniciativas governamentais e o apoio regulatório estão contribuindo para a expansão do mercado.

Espera-se que o segmento de saúde registre o maior CAGR durante o período de previsão devido ao uso extensivo para a aplicação de fibra óptica em cirurgias um pouco complexas e tratamentos médicos radicais estão impulsionando a demanda nesta indústria.

PERSPECTIVAS REGIONAIS DO MERCADO DE COMPONENTES DE FIBRA ÓPTICA

Com base na região, o mercado é estudado na América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Fiber Optic Components Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, o mercado Ásia-Pacífico situou-se em 13,71 mil milhões de dólares, representando 45,52% da procura global, e deverá crescer para 15,08 mil milhões de dólares em 2026. e também o mercado que mais cresce durante o período de previsão. Os avanços tecnológicos, a adoção generalizada em TI e telecomunicações e o desenvolvimento de infraestruturas integradas em fibra impulsionam este crescimento. Além disso, prevê-se que haverá 670 milhões de dólares em conexões 5G (excluindo IoT) na região Ásia-Pacífico até 2025, representando cerca de 60% do total de conexões 5G do mundo, conforme relatado pela GSMA. 2,07 bilhões até 2026.

A China continua a ser líder no mercado da Ásia-Pacífico, impulsionada pelo seu vasto sector de telecomunicações, pelo rápido aumento da procura interna e por várias iniciativas governamentais, incluindo “Made in China 2025”.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Ámérica do Sul

O mercado de componentes de fibra óptica na América do Sul está passando por um crescimento estável devido às recentes mudanças na economia local e ao financiamento inicial do governo para iniciativas de pesquisa.

Europa

A Europa contribuiu com aproximadamente 5,07 mil milhões de dólares para o mercado global em 2025, representando 16,85% de participação, e deverá atingir 5,46 mil milhões de dólares em 2026. Estima-se que a Europa cresça à segunda maior taxa durante o período de previsão devido ao aumento das cidades inteligentes e ao desenvolvimento da IoT. Além disso, a crescente dependência de serviços em nuvem e o desenvolvimento de centros de dados acelerou o crescimento da região neste mercado. O mercado do Reino Unido deverá atingir 1,16 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 1,06 mil milhões de dólares até 2026.

Oriente Médio e África

O Médio Oriente e África mantiveram uma forte presença no mercado global, atingindo 2,12 mil milhões de dólares em 2025, representando uma quota de 7,04%, e deverá atingir 2,24 mil milhões de dólares em 2026. A região do Médio Oriente e África tem uma presença de mercado menor. Os projectos de infra-estruturas inteligentes em expansão e as iniciativas governamentais criaram um impacto positivo, enquanto a diversificação económica pode ser um aspecto desafiador.

América do Norte

O mercado na América do Norte atingiu 8,08 mil milhões de dólares em 2025, representando 26,84% da receita total do mercado, e deverá atingir 8,65 mil milhões de dólares em 2026. O mercado norte-americano de componentes de fibra óptica está a testemunhar oportunidades de crescimento substanciais. A adoção da Internet de fibra óptica na América do Norte é marcada por uma expansão considerável, especialmente nos EUA, onde a banda larga de fibra atinge agora 51,5% das residências primárias. De acordo com a Broadband Search, em 2023, a América do Norte registou o seu maior crescimento anual em fibra para casa (FTTH), com 9 milhões de lares recentemente ligados por fornecedores de rede. No entanto, a região continua a enfrentar dificuldades relacionadas com a escassez de mão-de-obra e com o aumento das despesas de construção. Prevê-se que o mercado dos EUA atinja 6,48 mil milhões de dólares até 2026.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Participantes do mercado usarão estratégias de fusões e aquisições, parcerias e desenvolvimento de produtos para expandir o alcance dos negócios

Os principais players que operam neste mercado estão fornecendo componentes de fibra óptica para oferecer aos usuários benefícios como maior largura de banda, velocidades mais rápidas, maiores distâncias, maior segurança e resistência a interferências. Eles estão se concentrando na assinatura de acordos de aquisição com empresas pequenas e locais para aumentar suas operações comerciais. Além disso, parcerias, fusões e aquisições e investimentos importantes também impulsionarão a procura desta tecnologia.

Lista das principais empresas de componentes de fibra óptica estudadas

- Broadcom (EUA)

- Sumitomo Elétrica(Japão)

- Lumento(NÓS.)

- Finizar (EUA)

- Accel Technologies(China)

- Componentes Ópticos Fujitsu(Japão)

- EMCORE (EUA)

- Acacia Communications (EUA)

- Furukawa Electric (Japão)

- Informações de interconexão Tongding Co Ltd (China)

- II-VI Incorporated (EUA)

- Grupo de tecnologia O-Net (China)

- Mwtechnologies LDA (Portugal)

- (EUA)

- Grupo Prysmian (Itália)

- MacroOptica Ltd (Rússia)

- Fiber Optika Technologies Pvt Ltd (Índia)

- LEONI Fiber Optics GmbH (Alemanha)

- Opticonx (EUA)

- Óclaro (EUA)

…e mais

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2025: A Nortech Systems, empresa em soluções de conectividade digital e engenharia de gerenciamento de dados, revelou sua mais recente inovação de uma patente para cabos de fibra óptica de feixe expandido não magnéticos. Esta plataforma tecnológica transforma a conectividade para ser mais leve, rápida e sustentável.

- Julho de 2024: STL, fornecedora de soluções ópticas e digitais, lançou oficialmente microcabos 864F de alta densidade projetados e desenvolvidos para fornecer conectividade rápida e contínua para redes de fibra densas nos EUA.

- Abril de 2024: A Broadcom lançou seu módulo transmissor 200G PAM-4 de cavidade vertical de emissão de superfície a laser (VCSEL) voltado para data centers avançados. Este módulo oferece taxas de dados aprimoradas e integridade de sinal superior, facilitando uma transmissão de dados mais rápida e confiável em distâncias curtas.

- Fevereiro de 2024: Approved Networks, uma marca da Legrand, fornecedora de tecnologia de rede óptica, apresentou seu transceptor de banda O. Este transceptor pode transferir dados em alta velocidade e em distâncias de até 25 km.

- Março de 2023: Lumentum Holdings Inc, um player em tecnologias ópticas e fotônicas para os setores de nuvem e redes, anunciou que destacaria seu portfólio de transceptores ópticos sintonizáveis de banda completa em uma demonstração de produto ao vivo.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

As oportunidades de investimento nesta indústria proporcionam crescimento e valor, particularmente no desenvolvimento de infra-estruturas. Os investimentos em infraestrutura de fibra óptica são classificados em três categorias: mercados inicial, médio e maduro. De acordo com BroadbandSearch.net,

- São necessários aproximadamente 253 mil milhões de dólares para os mercados iniciais, que abrangem áreas onde menos de 30% dos agregados familiares têm acesso à fibra.

- Os mercados médios, definidos por uma cobertura de 30 a 60%, precisam de aproximadamente 131 mil milhões de dólares para chegar às famílias insatisfeitas. Em mercados bem desenvolvidos, que têm mais de 60% dos agregados familiares ligados à fibra, existe uma oportunidade de 39 mil milhões de dólares que visa melhorar a conectividade rural e as redes híbridas.

- O investimento global necessário em 87 países está previsto em cerca de 420 mil milhões de dólares, destacando o capital substancial necessário para alcançar uma conectividade de fibra generalizada.

Portanto, apresentando uma grande oportunidade para os players que atuam neste mercado.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, produtos/tipos e a indústria líder de uso final do produto. Além disso, oferece insights sobre as tendências do mercado de componentes de fibra óptica e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,01% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

Por aplicativo

Por taxa de dados

Por indústria de uso final

Por Região

|

|

Empresas perfiladas no relatório |

|

Perguntas Frequentes

O mercado deverá atingir uma avaliação de US$ 65,03 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 30,11 bilhões.

O mercado deverá registrar um CAGR de 9,01% durante o período de previsão.

Por tipo, o segmento de transceptores liderou o mercado em 2025.

Aumento da demanda por internet de alta velocidade e IoT para ajudar no crescimento do mercado.

Broadcom, Sumitomo Electric, Lumentum, Finisar, Accelink Technologies, Fujitsu Optical Components, EMCORE, Acacia Communications, Furukawa Electric e Tongding Interconnection Information Co Ltd são os principais players do mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Pela indústria de uso final, espera-se que o segmento de saúde registre o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 160

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco