Tamanho de mercado de matriz de portão programável em campo, análise de participação e indústria, por tipo (low-end, mid-range e high-end), por tamanho de nó (≤16nm, 20-90 nm e >90nm), por tecnologia (SRAM, Antifuse, Flash e outros (EEPROM, etc.)), por aplicação (Telecom & Networking, Data Center & HPC, Consumer & IoT, Automotive, Industrial, Aerospace & Defesa, Saúde e Outros (Energia e Serviços Públicos, etc.)) e Previsão Regional, 2026-2034

Tamanho do mercado de array de portas programáveis em campo e visão geral do setor

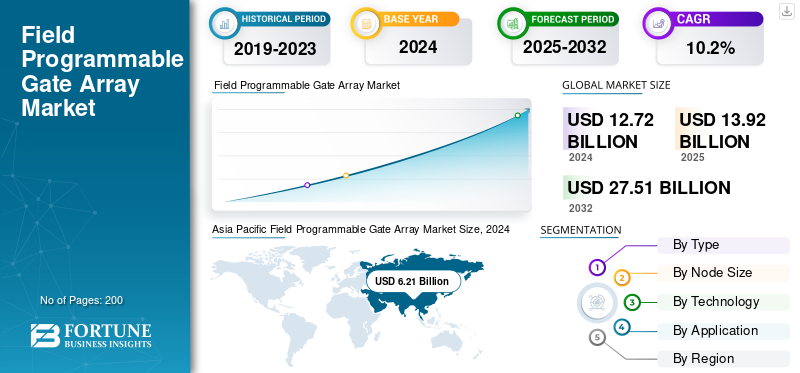

O tamanho global do mercado de matrizes de portas programáveis em campo foi avaliado em US$ 13,92 bilhões em 2025. O mercado deve crescer de US$ 15,28 bilhões em 2026 para US$ 32,46 bilhões até 2032, exibindo um CAGR de 9,88% durante o período de previsão. A Ásia-Pacífico dominou o mercado de arrays de portas programáveis em campo com uma participação de mercado de 49,1% em 2025.

Um Field Programmable Gate Array (FPGA) é um tipo de circuito integrado, que o usuário pode programar ou reconfigurar após a fabricação para executar uma determinada tarefa digital. Os FPGAs são muito versáteis e compreendem uma série de blocos lógicos configuráveis e interconexões programáveis que podem ser interligados para desenvolver circuitos digitais personalizados. Isso permite funções como atualizações de software, correções de bugs e prototipagem rápida sem alterar o hardware físico.

As principais forças são o aumento da adoção da IA e da IoT, a expansão dacentros de dadose infraestrutura 5G, e um aumento na necessidade de soluções personalizadas e de alto desempenho nos setores automotivo, aeroespacial e de eletrônicos de consumo.

As principais empresas do setor incluem Advanced Micro Devices, Inc., NVidia Corporation, Achronix Semiconductor Corporation, Intel Corporation e Lattice Semiconductor e QuickLogic Corporation.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de matriz de portas programáveis em campo

- Tamanho do mercado em 2025: US$ 13,92 bilhões

- Tamanho do mercado em 2026: US$ 15,28 bilhões

- Tamanho do mercado previsto para 2034: US$ 65,35 bilhões

- CAGR: 9,88% de 2026–2034

- A Ásia-Pacífico dominou o mercado de arrays de portas programáveis em campo com uma participação de 49,10% em 2025.

- O segmento médio deverá responder por 52,44% do mercado em 2026.

- O segmento FPGA baseado em SRAM deverá deter uma participação de mercado de 75,58% em 2026.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global com receitas de 6,84 mil milhões de dólares e uma quota de 49,10% em 2025.

América do Norte

A América do Norte foi responsável por US$ 3,37 bilhões e 24,20% do mercado global em 2025.

Europa

A Europa gerou receitas de 2,30 mil milhões de dólares, representando 16,53% do mercado global em 2025.

NÓS.

O mercado deverá atingir US$ 3,02 bilhões em 2026, impulsionado pela IA, data centers e demanda por infraestrutura 5G.

Japão

A crescente adoção de FPGAs em telecomunicações, automação industrial e eletrônica avançada apoia a expansão do mercado.

Leia mais

Impacto da IA

Avanços em IA impulsionam a crescente adoção de FPGAs

Um dos principais fatores que leva ao uso crescente de Field Programmable Gate Array (FPGAs) é a Inteligência Artificial (IA). A reconfigurabilidade dos FPGAs permite que o hardware seja personalizado após a fabricação na medida exigida por uma aplicação, permitindo que ele se adapte às mudanças nos requisitos de inferência de IA de maneira eficiente. A natureza do processamento paralelo da sua capacidade intrínseca para aplicações de IA em tempo real é de considerável importância na computação periférica e nos sistemas autónomos, onde o tempo de resposta é essencial. Com a crescente complexidade dos modelos de IA, a flexibilidade dos FPGAs fornecerá uma solução preparada para o futuro para auxiliar dispositivos inteligentes em vários campos, incluindo automotivo, médico e centros de dados, entre outros. Esta auto-representação da tecnologia AI e FPGA é um estímulo para a proliferação e inovação do ecossistema de hardware AI.

Impacto das tarifas recíprocas

Tarifas recíprocas para aumentar as despesas de produção de FPGA

As tarifas recíprocas causadas por políticas comerciais podem ter um efeito enorme no mercado de Field Programmable Gate Array (FPGAs). Essas tarifas tendem a encarecer a compra de componentes importados, como circuitos integrados, blocos lógicos e materiais especiais, o que aumenta diretamente o custo de produção de FPGAs. Este aumento dos custos pode desencorajar a vantagem competitiva e prejudicar a eficiência da cadeia de abastecimento, especialmente aquelas que dependem da produção internacional. Além disso, a tarifa pode causar volatilidade nos preços dos produtos finais, o que diminui a capacidade de resposta em mercados elásticos em termos de custos. Como resultado, as tarifas mútuas poderão alterar o ritmo de crescimento do mercado, evocando insegurança tanto entre os fabricantes como entre os investidores.

DINÂMICA DE MERCADO

Drivers de mercado

A crescente demanda por IA, ML e aceleração de data center impulsiona o crescimento do mercado

O aumento da demanda por Inteligência Artificial (IA),Aprendizado de máquina (ML), e a aceleração do data center continua sendo um dos principais impulsionadores do desenvolvimento do mercado de FPGA. Como os algoritmos de IA e o processamento de dados em escala exigem cálculos paralelos massivos e análises em tempo real, os FPGAs oferecem reconfigurabilidade incomparável, baixa latência e processamento com eficiência energética em comparação com ASICs de finalidade fixa. Todos esses atributos os qualificam para suportar cargas de trabalho dinâmicas em um ambiente de nuvem administrado por empresas como AWS, Azure e Baidu. Como resultado, a implementação do FGPA está a aumentar na infraestrutura de TI, incentivando a computação de alto desempenho, motores de inferência de IA e implementações de análise de ponta em ecossistemas de dados globais.

Restrições de mercado

A concorrência das alternativas emergentes impede o crescimento

Com obstáculos crescentes no mercado de FPGA, tecnologias emergentes, incluindo circuitos integrados de aplicação específica (ASICs), unidades de processamento gráfico (GPUs) e aceleradores de IA dedicados, estão representando uma ameaça ao mercado de FPGA. Esses substitutos estão mudando rapidamente, proporcionando melhor desempenho, maior eficiência ou menores custos unitários para cargas computacionais específicas. Um exemplo é que os ASICs fornecem otimização em funções fixas, enquanto as GPUs são apropriadas para processamento paralelo em IA e cálculos de aprendizagem profunda. Com a crescente ênfase de mais indústrias em processadores especializados e de alto desempenho, os FPGAs estão sob crescente pressão para demonstrar os benefícios da reconfigurabilidade. Esse aumento da competitividade pode restringir o uso de FPGA em aplicações gerais, reduzindo o crescimento do mercado, especialmente em data centers e sistemas de computação de alto desempenho.

Oportunidades de mercado

5G, 6G e redes de última geração impulsionam o crescimento, criando oportunidades de crescimento de mercado

A velocidade do 5G, o advento do 6G e o desenvolvimento de sistemas de rede de próxima geração criaram imensas oportunidades no mercado de FPGA. Os FPGAs também são úteis para fornecer redes flexíveis, de alto desempenho e de baixa latência. O fato de poderem ser reprogramados permite que se adaptem rapidamente aos padrões e protocolos de telecomunicações emergentes, especialmente às arquiteturas Open Radio Access Network (Open RAN). À medida que mais operadores de rede e fabricantes de equipamentos investem em futuras infraestruturas de conectividade, as soluções baseadas em FPGA serão cada vez mais utilizadas em estações base, unidades de processamento de sinais e plataformas de computação de ponta. A flexibilidade torna os FPGAs os principais facilitadores de sistemas de comunicação, prontos para serem implementados no futuro em indústrias e redes globais.

MERCADO DE MATRIZ DE PORTÕES PROGRAMÁVEIS EM CAMPOTENDÊNCIAS

O crescimento de FPGAs incorporados e de baixo consumo de energia (eFPGAs) surge como uma importante tendência de mercado

A adoção de FPGAs incorporados e de baixo consumo de energia (eFPGAs) é uma tendência importante que influencia o mercado de FPGA. Eles são incorporados em designs System-on-Chip (SoC), que fornecem aceleração de hardware versátil em produtos de consumo pequenos e com baixo consumo de energia. É especialmente exigido na eletrônica automotiva, na Internet das Coisas (IoT) e na automação industrial, onde o processamento em tempo real e a lógica reconfigurável são essenciais e devem ser implementados sem comprometer a flexibilidade do sistema. Os eFPGAs permitem que os fabricantes equilibrem desempenho e consumo de energia sem comprometer a flexibilidade do sistema. A adoção da tecnologia eFPGA na arquitetura de chips provavelmente levará à inovação e a novos mercados no sistema global à medida que mais dispositivos inteligentes forem implementados.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

Desempenho equilibrado e acessibilidade impulsionam o crescimento do segmento intermediário

Com base no tipo, o mercado é segmentado em low-end, mid-range e high-end.

O segmento de médio porte detinha a maior participação de receita de US$ 6,73 bilhões no mercado global global no ano de 2024. O segmento de médio porte será responsável por 52,44% de participação de mercado em 2026. O aumento na receita é impulsionado por seu desempenho equilibrado e acessibilidade em uma ampla gama de aplicações.

De todos os segmentos, os FPGAs de ponta detêm o maior CAGR de 12,3% no mercado global. O crescimento é impulsionado principalmente pela crescente demanda por computação de alto desempenho e cargas de trabalho de IA.

Por tamanho do nó

Segmento 20-90 nm domina mercado devido ao seu uso generalizado

Com base no tamanho do nó, o mercado é dividido em ≤16nm, 20-90 nm e >90nm.

O segmento 20-90 nm domina com uma quota de mercado de 6,53 mil milhões de dólares. O segmento 20-90 nm será responsável por 50,45% da participação de mercado em 2026. O segmento continua a gerar a maior receita devido à produção econômica e ao uso generalizado.

Os nós ≤16nm detêm o maior CAGR de 13,5% no mercado global. O crescimento do segmento ocorre principalmente porque nós avançados e menores permitem maior desempenho e menor consumo de energia para aplicações de IA e data center.

Por tecnologia

Flexibilidade e Maturidade Aumentam o Crescimento do Segmento SRAM

Com base na tecnologia, o mercado é dividido em SRAM, antifusível, flash, entre outros (EEPROM, etc.).

O segmento de FPGAs baseados em SRAM foi responsável pela maior participação de mercado de arrays de portas programáveis em campo, com US$ 9,49 bilhões em 2024. O crescimento do segmento se deve principalmente à sua flexibilidade e maturidade. Espera-se que o segmento de FPGAs baseados em SRAM lidere o mercado, contribuindo com 75,58% globalmente em 2026.

FPGAs baseados em SRAM também representam o maior CAGR com 10,9% no mercado global. O segmento está crescendo mais rapidamente devido principalmente à inovação contínua em projetos de alta velocidade e baixo consumo de energia.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A implantação generalizada da infraestrutura 5G aumenta o crescimento do segmento de telecomunicações e redes

Com base na aplicação, o mercado é dividido em telecomunicações e redes, data center e HPC, consumidor e IoT, automotivo, industrial, aeroespacial e defesa, saúde, entre outros (energia e serviços públicos, etc.).

O segmento de telecomunicações e redes foi responsável pela maior participação de mercado, com US$ 4,04 bilhões em 2024. O segmento de telecomunicações e redes deverá responder por 31,94% do mercado em 2026. O crescimento do segmento se deve principalmente à implantação generalizada da infraestrutura 5G.

As aplicações de data center e HPC têm o maior CAGR de 13,7% no mercado global. O crescimento do segmento se deve principalmente à aceleração da IA ecomputação em nuvemcrescimento.

MERCADO DE MATRIZ DE PORTÕES PROGRAMÁVEIS EM CAMPOPERSPECTIVAS REGIONAIS

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

A América do Norte manteve uma forte presença no mercado global, atingindo US$ 3,37 bilhões em 2025, representando 24,20% de participação, e deverá atingir US$ 3,68 bilhões em 2026. O crescimento da região é atribuível à adoção de FPGAs para IA e computação de alto desempenho, e a uma forte presença em aplicações aeroespaciais e de defesa.

Os EUA estão na vanguarda do mercado norte-americano, com receitas esperadas de 3,02 mil milhões de dólares em 2026. O crescimento pode ser atribuído ao aumento da procura por computação de alto desempenho, aceleração de IA, centros de dados e infraestrutura 5G.

Europa

Em 2025, a Europa gerou 2,3 mil milhões de dólares, contribuindo com 16,53% para as receitas do mercado global, e prevê-se que cresça para 2,49 mil milhões de dólares em 2026. O crescimento da região pode ser atribuído à procura desistemas avançados de assistência ao motorista (ADAS), a Internet das Coisas (IoT), a infraestrutura 5G e os avanços nas ferramentas de síntese de alto nível (HLS).

O Reino Unido, a Alemanha e a Itália são alguns dos principais contribuintes para o crescimento do mercado, com a participação de receitas necessária de 0,41 mil milhões de dólares, 0,48 mil milhões de dólares e 0,30 mil milhões de dólares, respetivamente, até 2026.

Ásia-Pacífico

Asia Pacific Field Programmable Gate Array Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico está atualmente na vanguarda do mercado global. O mercado Ásia-Pacífico foi responsável por US$ 6,84 bilhões em 2025, representando 49,10% da indústria global, e deverá atingir US$ 7,54 bilhões em 2026.

Índia e China são os principais contribuintes para o crescimento do mercado de matrizes de portas programáveis de campo, com uma participação de receita esperada de US$ 0,79 bilhão e US$ 2,64 bilhões, respectivamente, até 2026.

América do Sul e Oriente Médio e África

O mercado da América do Sul está a crescer com uma quota esperada de 0,99 mil milhões de dólares em 2025. O crescimento da região pode ser atribuído à implantação de 5G e 6G e à computação de alto desempenho.

Em 2025, o Médio Oriente e África representaram 0,42 mil milhões de dólares, representando 3,05% do mercado mundial, e prevê-se que cresçam para 0,47 mil milhões de dólares em 2026. O crescimento da região deve-se ao desenvolvimento emergente de infra-estruturas e à crescente adopção de soluções baseadas em FPGA.

Prevê-se que os países do CCG tenham uma quota de mercado de 0,15 mil milhões de dólares até 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players se concentram em parcerias e aquisições para manter suas posições no mercado

Os principais participantes do setor incluem Advanced Micro Devices, Inc., NVidia Corporation, Achronix Semiconductor Corporation, Intel Corporation e Lattice Semiconductor e QuickLogic Corporation. As empresas dominam o mercado concentrando-se em estratégias como a aquisição de concorrentes, o desenvolvimento de produtos avançados com novas tecnologias e a formação de parcerias e colaborações estratégicas com outros fornecedores de tecnologia em áreas como IA, centros de dados e 5G. Outros intervenientes importantes, incluindo a Lattice Semiconductor, a Microchip Technology e a QuickLogic, também estão a expandir os seus portfólios de produtos, concentrando-se na inovação e na criação de soluções para responder às necessidades crescentes de várias indústrias.

LISTA DE CHAVEMATRIZ DE PORTÕES PROGRAMÁVEIS EM CAMPOPERFIL DE EMPRESAS

- Micro dispositivos avançados, Inc.(NÓS.)

- NVidia Corporation (EUA)

- Achronix Semiconductor Corporation(NÓS.)

- Intel Corporation (EUA)

- Semicondutor de treliça(NÓS.)

- Corporação QuickLogic(NÓS.)

- Semicondutor GOWIN (China)

- (EUA)

- (EUA)

- (EUA)

- Tecnologia de Microchip (EUA)

- Corporação Altera(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025-A Lattice Semiconductor, líder programável de baixo consumo de energia, apresentou a família Lattice MachXO5™-NX TDQ, os primeiros FPGAs de controle seguro do setor com suporte completo à criptografia pós-quântica (PQC) compatível com o Algoritmo de Segurança Nacional Comercial (CNSA) 2.0. Construídos na premiada plataforma Lattice Nexus™, os FPGAs MachXO5-NX TDQ oferecem segurança, confiabilidade e flexibilidade incomparáveis para aplicações de computação, comunicações, industriais e automotivas à medida que aumenta a ameaça de ataques cibernéticos habilitados para quantum.

- Maio de 2025- A Microchip Technology lançou PolarFire® Core Field-Programmable Gate Arrays (FPGAs) e System on Chips (SoCs). Os novos dispositivos são derivados das famílias básicas PolarFire e reduzem os custos do cliente em até 30%, otimizando recursos e removendo transceptores integrados.

- Abril de 2025-A Intel Corporation anunciou que celebrou um acordo definitivo para vender 51% de seus negócios Altera para a Silver Lake, líder global em investimentos em tecnologia. A transação, que avalia a Altera em US$ 8,75 bilhões, estabelece a independência operacional da Altera e a torna o maior FPGA (field programmable gate array) pure-play.semicondutorempresa de soluções.

- Fevereiro de 2025-Everspin Technologies, Inc., desenvolvedora e fabricante líder mundial de soluções de memória persistente Magnetorresistive Random Access Memory (MRAM), anunciou que seu PERSYST MRAM agora está validado para configuração em todos os Lattice Semiconductor Field Programmable Gate Arrays (FPGA). Habilitada por meio do conjunto de software Lattice Radiant™, esta validação destaca o papel da MRAM como um dispositivo de memória de configuração robusto e confiável para uma ampla gama de aplicações em setores como industrial, aeroespacial, militar e automotivo.

- Novembro de 2021-A Renesas Electronics Corporation, fornecedora líder de soluções avançadas de semicondutores, anunciou que está entrando no mercado de Field-Programmable Gate Array (FPGA) com uma nova linha de dispositivos de custo muito baixo e baixo consumo de energia. A família ForgeFPGA™ atenderá à necessidade mal atendida do mercado por quantidades relativamente pequenas de lógica programável que possam ser projetadas de forma rápida e eficiente em aplicações sensíveis ao custo.

COBERTURA DO RELATÓRIO

O relatório global de mercado de matrizes de portas programáveis em campo fornece uma análise detalhada do mercado e se concentra em aspectos-chave, como empresas proeminentes, modos de implantação, tipos e usuários finais do produto. Além disso, oferece insights sobre as tendências do mercado de matrizes de portas programáveis em campo e destaca os principais desenvolvimentos do setor e análises de participação de mercado para empresas-chave. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Taxa de crescimento |

CAGR de 9,88% de 2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por Tipo, tamanho do nó, Tecnologia, Aplicação e região |

|

Por Tipo |

· Baixo custo · Médio alcance · Alto padrão |

|

Por tamanho do nó |

· ≤16nm · 20-90 nm · >90nm |

|

Por Tecnologia |

· SRAM · Antifusível · Clarão · Outros (EEPROM, etc.) |

|

Por Aplicativo |

· Telecomunicações e redes · Data Center e HPC · Consumidor e IoT · Automotivo · Industriais · Aeroespacial e Defesa · Assistência médica · Outros (energia e serviços públicos, etc. |

|

Por região |

· América do Norte (por tipo, tamanho do nó, tecnologia, aplicação e país/sub-região) o EUA (por aplicativo) o Canadá (por inscrição) o México (por inscrição) · Europa (por tipo, tamanho do nó, tecnologia, aplicação e país/sub-região) o Reino Unido (por inscrição) o Alemanha (por solicitação) o França (por inscrição) o Itália (por solicitação) o Espanha (por solicitação) o Rússia (por inscrição) o Benelux (por solicitação) o Nórdicos (por inscrição) o Resto da Europa · Ásia-Pacífico (por tipo, tamanho do nó, tecnologia, aplicação e país/sub-região) o China (por aplicativo) o Japão (por inscrição) o Índia (por inscrição) o Coreia do Sul (por inscrição) o ASEAN (por inscrição) o Oceania (por solicitação) o Resto da Ásia-Pacífico · América do Sul (por tipo, tamanho do nó, tecnologia, aplicação e país/sub-região) o Argentina (por solicitação) o Brasil (por aplicativo) o Resto da América do Sul Oriente Médio e África (por tipo, tamanho do nó, tecnologia, aplicação e país/sub-região) o Turquia (por solicitação) o Israel (por solicitação) o GCC (por aplicativo) o Norte da África (por solicitação) o África do Sul (por inscrição) o Resto do Oriente Médio e África |

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 13,92 mil milhões de dólares em 2025 e deverá atingir 32,46 mil milhões de dólares em 2034.

Espera-se que o mercado apresente um crescimento constante a um CAGR de 9,88% durante o período de previsão.

A crescente demanda por IA, ML e data center está acelerando o crescimento do mercado.

Advanced Micro Devices, Inc., NVidia Corporation, Achronix Semiconductor Corporation, Intel Corporation e Lattice Semiconductor e QuickLogic Corporation são alguns dos principais players do mercado.

A região Ásia-Pacífico detinha a maior participação de mercado.

A Ásia-Pacífico foi avaliada em 6,84 mil milhões de dólares em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco