Tamanho do mercado de selantes firestopping, participação e análise da indústria, por química (acrílico, silicone, poliuretano e outros), por uso final (edifícios comerciais, edifícios residenciais e instalações industriais e utilitárias) e previsão regional, 2026-2034

Tamanho do mercado de selantes firestopping e perspectivas futuras

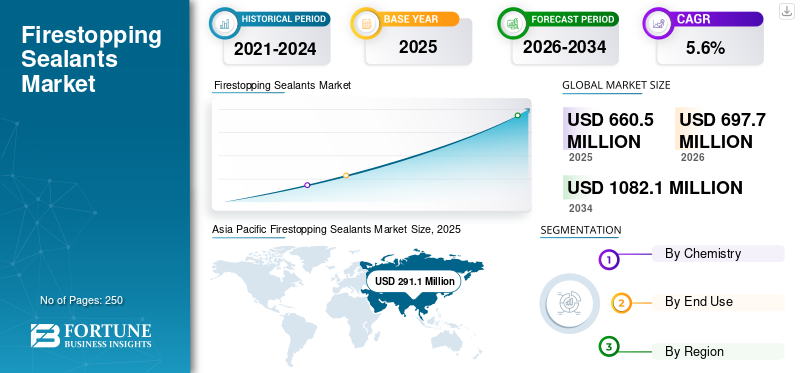

O tamanho global do mercado de selantes corta-fogo foi avaliado em US$ 660,5 milhões em 2025. O mercado deve crescer de US$ 697,7 milhões em 2026 para US$ 1.082,1 milhões até 2034, exibindo um CAGR de 5,6% durante o período de previsão. A Ásia-Pacífico dominou o mercado de selantes corta-fogo com uma participação de mercado de 44,07% em 2025.

Os selantes corta-fogo são materiais especializados de proteção passiva contra fogo, formulados para vedar juntas e penetrações de serviço, como cabos, conduítes, tubos, dutos e sistemas mistos mecânicos, elétricos e de encanamento (MEP), em paredes e pisos resistentes ao fogo. Esses materiais mantêm a compartimentação, limitando a propagação de fogo, fumaça e gases quentes. Esses selantes são normalmente projetados em torno de acrílico,silicone, ou produtos químicos híbridos. Muitos sistemas dependem do comportamento intumescente, que se expande sob altas temperaturas para fechar vazios criados pela fusão de substratos ou movimento da interface. Esses selantes oferecem forte adesão a superfícies comuns de construção, como concreto, alvenaria, gesso e metais, mas também atributos adequados para o local de trabalho, incluindo ferramentas, capacidade de pintura e acomodação de movimento. Em edifícios comerciais, instalações industriais e projetos de infraestrutura de alta ocupação, os selantes antifogo são implantados em escala em diversas aplicações, impulsionando a demanda de produtos para retrofits orientados à conformidade.

O mercado global é moldado por fabricantes que competem em termos de amplitude de sistemas testados e listados, produtividade do instalador e suporte técnico de engenharia alinhados com conjuntos testados pela UL/ASTM e regulamentos de construção locais. Os principais participantes incluem 3M Company, Dow, Sika, Fischer, RectorSeal e outros especialistas em materiais de proteção contra incêndio, expandindo portfólios de selantes, sprays, invólucros, massas e acessórios. O desenvolvimento contínuo de produtos está focado no aumento da mobilidade das articulações, melhor desempenho da vedação contra fumaça, tempos de cura mais rápidos e características de aplicação mais limpas.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE SELANTES CONTRA INCÊNDIO

Mudança em direção à padronização de sistemas testados para moldar a dinâmica do mercado

Uma tendência chave que molda o mercado é a mudança para testes e certificações padronizados e baseados em sistemas, impulsionados por inspeções mais rigorosas, auditorias de terceiros e maior responsabilização em todas as cadeias de valor da indústria da construção. Especificadores e empreiteiros preferem cada vez mais selantes que façam parte de conjuntos claramente documentados, testados por UL, ASTM e EN, reduzindo o risco de instalação e falhas de inspeção. Juntamente com a conformidade regulamentar, as práticas de construção sustentáveis estão a ganhar importância. A demanda está aumentando por formulações com baixo teor de VOC, melhor compatibilidade com a qualidade do ar interno e soluções que reduzam o desperdício no local de trabalho. Os fabricantes estão a responder melhorando a documentação, desenvolvendo ferramentas de seleção para sistemas digitais e oferecendo produtos ambientalmente otimizados. Este foco duplo na segurança da conformidade e na sustentabilidade está remodelando o desenvolvimento de produtos e o posicionamento competitivo nos mercados globais.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Códigos rígidos de segurança contra incêndio para impulsionar o crescimento do mercado

Espera-se que o mercado global de selantes corta-fogo cresça principalmente devido ao endurecimento das regulamentações de segurança contra incêndio e ao crescimento contínuo de edifícios altos e de alta ocupação nas economias desenvolvidas e emergentes. Os edifícios modernos incorporam cada vez mais redes MEP densas, resultando num maior volume de penetrações e juntas de serviço que requerem sistemas de combate a incêndios certificados para manter a compartimentação. Os organismos reguladores estão a impor regimes de inspeção mais rigorosos, especialmente em edifícios comerciais, instalações de saúde e torres residenciais, levando a uma maior adoção de sistemas de vedação antifogo. Além disso, os investimentos governamentais em infra-estruturas urbanas e edifícios públicos, incluindo hospitais, metropolitanos,aeroportose programas de habitação a preços acessíveis estão reforçando a demanda por soluções de proteção passiva contra incêndio compatíveis. Juntas, uma aplicação regulatória mais forte e uma atividade de construção vertical sustentada estão impulsionando o crescimento global do mercado de selantes corta-fogo durante o período de previsão.

RESTRIÇÕES DE MERCADO

A presença de sistemas alternativos de barreira contra incêndio pode limitar a adoção do produto

Apesar dos fortes impulsionadores regulamentares, o mercado enfrenta restrições decorrentes de normas inconsistentes de segurança contra incêndios e níveis de aplicação em todas as regiões, particularmente em partes da Ásia, América Latina e África. Em mercados com rigor de inspeção limitado, a adoção de selantes corta-fogo certificados permanece irregular, com alguns projetos dependendo de práticas de vedação não certificadas e de baixo custo. Além disso, soluções alternativas de barreira contra fogo, como placas resistentes ao fogo, envoltórios, colares e sistemas de argamassa, podem reduzir o consumo de selante em determinadas aplicações, especialmente para grandes penetrações ou aberturas estruturais. A sensibilidade aos custos na construção residencial e comercial de pequeno porte restringe ainda mais a adoção de sistemas selantes de alto desempenho. Estes factores-chave limitam colectivamente a penetração em mercados de construção pouco regulamentados e orientados pelos preços, restringindo assim o potencial de crescimento global.

OPORTUNIDADES DE MERCADO

Modernização da infraestrutura e demanda por sistemas passivos de proteção contra incêndio certificados para criar oportunidades lucrativas

Estão a surgir oportunidades significativas de iniciativas de modernização de infra-estruturas e da crescente ênfase em sistemas certificados de protecção passiva contra incêndios em projectos de construção públicos e privados. Atualizações em edifícios comerciais antigos, centros de transporte, serviços públicos e instalações industriais estão impulsionando a demanda por selantes antifogo em projetos de modernização e remediação, onde as penetrações não conformes devem ser ajustadas aos padrões de segurança atuais. Os governos das principais economias estão a alocar capital paracidades inteligentes, corredores de transporte, infraestrutura de saúde e habitação pública, todos os quais exigem adesão a padrões modernos de segurança contra incêndio. Paralelamente, seguradoras, promotores e proprietários de ativos estão a dar prioridade a sistemas de combate a incêndios testados e documentados para reduzir o risco e a responsabilidade de incêndio a longo prazo. Estas tendências estão a criar oportunidades atraentes para os fabricantes que oferecem soluções certificadas de combate a incêndios.

Análise de Segmentação

Por Química

Segmento acrílico dominado devido à sua forte adesividade e boa relação custo-benefício

Com base na química, o mercado é segmentado em acrílico, silicone,poliuretanoe outros.

O segmento acrílico foi responsável pela maior participação de mercado global de selantes corta-fogo em 2025. Os selantes corta-fogo à base de acrílico continuam sendo a opção preferida para aplicações internas de alto volume, como juntas de topo de parede, interfaces gesso-concreto, lacunas perimetrais e penetrações de serviço padrão, devido à sua vantagem de custo, forte adesão a substratos porosos, capacidade de pintura e ampla familiaridade do instalador. Espera-se que o acrílico mantenha seu domínio, ancorado por atividades de adaptação comercial e residencial em grande escala que exigem detalhes padronizados de proteção contra fogo no interior.

O segmento de silicone é projetado para ser o químico que mais cresce, com um CAGR esperado de 6,1%. O crescimento é apoiado pela crescente adoção de juntas de alto movimento, contenção perimetral de incêndios, interfaces de fachadas e ambientes exigentes onde a elasticidade, a resistência às intempéries e a durabilidade a longo prazo são críticas, especialmente em edifícios altos, de infraestrutura e de missão crítica.

Por uso final

Segmento de edifícios comerciais liderado devido à maior utilização e conformidade orientada para inspeção

Pelo uso final, o mercado é segmentado em edifícios comerciais, edifícios residenciais e instalações industriais e utilitárias.

O segmento de edifícios comerciais foi responsável pela maior participação. O domínio do segmento é impulsionado pela alta utilização de selantes antifogo em paredes e pisos resistentes ao fogo e por rigorosos requisitos de inspeção de terceiros em escritórios, hospitais, aeroportos e instituições educacionais. Os desenvolvimentos comerciais normalmente envolvem mudanças frequentes nas rotas de serviço, aumentando a dependência de selantes corta-fogo tanto para a construção inicial quanto para modificações pós-ocupação. Além disso, os ciclos de remodelação e adaptação dos inquilinos geram uma procura recorrente, uma vez que as penetrações devem ser seladas novamente para manter a compartimentação contra incêndio. O crescimento do segmento é ainda apoiado pela actividade sustentada de construção comercial, pelo aumento das reformas do parque imobiliário antigo e pelo reforço da aplicação regulamentar em estruturas de elevada ocupação.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Projeta-se que o segmento de edifícios residenciais seja a categoria de uso final que mais cresce, expandindo a uma CAGR de 5,9% durante o período do estudo. O crescimento está intimamente ligado à rápida urbanização, à expansão de arranha-céus e habitações multifamiliares e à aplicação mais rigorosa dos regulamentos de segurança contra incêndios e de contenção de fumo em empreendimentos residenciais. Os edifícios residenciais modernos apresentam maior densidade de serviços do que as habitações tradicionais, incluindo sistemas HVAC centralizados, risers eléctricos e poços de serviço partilhados, todos os quais requerem uma protecção eficaz contra incêndios. Além disso, as autoridades reguladoras estão a dar maior ênfase à integridade dos compartimentos entre unidades e áreas comuns, impulsionando uma maior utilização de tais selantes em paredes, pisos e montagens de teto.

Perspectiva Regional do Mercado de Selantes Firestopping

Por geografia, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Firestopping Sealants Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico dominou o mercado global de selantes corta-fogo em 2025, atingindo US$ 291,1 milhões, e deverá crescer para US$ 308,2 milhões até 2026. A liderança da região é impulsionada por densas instalações MEP em edifícios modernos, aumentando a aplicação de regulamentos de segurança contra incêndio e investimentos em grande escala em centros de transporte, instalações de saúde e desenvolvimentos de uso misto. A região também beneficia de uma actividade de construção com custos competitivos, de uma base crescente de promotores internacionais e do alinhamento gradual dos códigos de incêndio locais com as normas globais, especialmente em projectos comerciais e de elevada ocupação.

Mercado de selantes corta-fogo da China

Dada a contribuição dominante da Ásia-Pacífico e a escala de construção da China, espera-se que o mercado chinês seja avaliado em 157,7 milhões de dólares até 2026, representando cerca de 23% das receitas globais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado de selantes corta-fogo da Índia

Estima-se que o mercado indiano atinja 48,3 milhões de dólares até 2026, representando cerca de 7% das receitas globais. O crescimento é apoiado pelo rápido desenvolvimento urbano, expansão de espaços de escritórios comerciais, centros de dados, projetos de metropolitanos e habitações multifamiliares, onde os requisitos de compartimentação contra incêndios estão a ganhar ênfase regulamentar.

América do Norte

A América do Norte continua a ser um mercado regional significativo, atingindo 145,1 milhões de dólares em 2025. O mercado da América do Norte é apoiado por códigos de construção rigorosos, práticas de construção maduras e uma aplicação robusta da conformidade em edifícios comerciais e institucionais. A região beneficia de uma elevada actividade de modernização, adaptações frequentes dos inquilinos e uma forte procura por parte de instalações de saúde,centros de dados, aeroportos e edifícios industriais, todos os quais exigem inspeção e documentação rigorosas contra incêndio.

Mercado de selantes corta-fogo dos EUA

O mercado dos EUA em 2026 está avaliado em 136,8 milhões de dólares, representando aproximadamente ~20% das receitas globais.

Europa

A Europa atingiu uma avaliação de 168,0 milhões de dólares em 2025 e prevê-se que cresça a uma CAGR de 5,5% nos próximos anos. A região representa um mercado maduro e intensivo em conformidade, caracterizado por uma forte ênfase na segurança contra incêndio, integridade de edifícios e práticas de construção padronizadas. A procura é apoiada por edifícios comerciais, empreendimentos residenciais e atualizações de infraestruturas, especialmente na Europa Ocidental. O ambiente regulamentar da região, combinado com a adopção generalizada de inspecções por terceiros, continua a favorecer a utilização consistente de sistemas de combate a incêndios certificados.

Mercado alemão de selantes corta-fogo

O mercado alemão atingiu US$ 39,9 milhões em 2026, equivalente a aproximadamente ~6% das receitas globais. Uma forte base de construção comercial, extensas instalações industriais e rigorosos padrões de proteção contra incêndio sustentam uma demanda constante.

Mercado de selantes corta-fogo no Reino Unido

O mercado do Reino Unido em 2026 é estimado em US$ 29,5 milhões, representando cerca de ~4% das receitas globais. O crescimento é apoiado por um maior foco na conformidade com a segurança contra incêndios em edifícios residenciais e comerciais, particularmente na sequência de reformas regulamentares e de um maior rigor nas inspeções.

América latina

A América Latina atingiu uma avaliação de mercado de 31,7 milhões de dólares em 2025. A região representa um mercado em desenvolvimento, mas em constante expansão, apoiado pela construção urbana, investimento em infra-estruturas e pela crescente sensibilização para os requisitos de segurança contra incêndios em instalações comerciais e industriais.

Mercado Brasileiro de Selantes Antifogo

O mercado brasileiro em 2026 está avaliado em US$ 15,2 milhões, representando aproximadamente ~2% da receita global. A procura é apoiada por edifícios comerciais, instalações industriais e projetos de infraestruturas, especialmente nos grandes centros urbanos.

Oriente Médio e África

O mercado do Médio Oriente e África situou-se em 24,6 milhões de dólares em 2025. O mercado continua a ser comparativamente menor, mas estruturalmente importante, apoiado pelo desenvolvimento de infraestruturas em grande escala, construção comercial e projetos industriais em todo o CCG e em economias africanas selecionadas.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes concentram-se no investimento para moldar a dinâmica competitiva

O mercado global é caracterizado pela concorrência entre fabricantes estabelecidos de produtos químicos para construção e fornecedores especializados de proteção passiva contra incêndio. A diferenciação competitiva é impulsionada menos pela escala de volume e mais pela cobertura de sistemas testados e listados, conformidade regulatória e recursos de suporte ao instalador. Players líderes como 3M Company, Dow, Sika, Fischer e RectorSeal mantêm posições fortes através de amplos portfólios que abrangem vários produtos químicos de selantes, tipos de penetração e condições de juntas. A força competitiva é ainda reforçada pelo desenvolvimento de produtos orientado pela engenharia, certificações de terceiros, ferramentas digitais de envio e programas de treinamento no local, que ajudam a reduzir falhas de inspeção e riscos de instalação. Os investimentos contínuos em selantes de alto movimento, formulações de cura mais rápida e soluções de baixo VOC continuam a moldar a dinâmica competitiva em ambientes de construção regulamentados.

LISTA DAS PRINCIPAIS EMPRESAS DE SELANTES DE CONTRA INCÊNDIO PERFILADAS

- Empresa 3M(NÓS.)

- Dow(NÓS.)

- Fisher (Alemanha)

- Formato(Bélgica)

- Reitoria (EUA)

- Saciar Soluções (Índia)

- SIKA(Suíça)

- Tremco Incorporated (EUA)

- Unitech (Índia)

- Engenheiros de sistemas Vijay (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2025:A Sika reforçou a suaproteção passiva contra incêndiooferecendo integração adicional de selantes antifogo em seus sistemas mais amplos de vedação de juntas e envolvente de edifícios. Esta mudança oferece suporte ao detalhamento padronizado em juntas e penetrações resistentes ao fogo em empreendimentos comerciais e residenciais significativos.

- Setembro de 2024:A 3M Company expandiu sua linha de produtos de proteção contra incêndio com um novo selante intumescente antifogo para juntas de alto movimento em edifícios comerciais. O produto oferece maior flexibilidade e melhor resistência ao fogo para atender às necessidades de construção moderna e aos requisitos regulamentares.

- Junho de 2024: A Promat introduziu melhorias em seus sistemas de combate a incêndio PROMASTOP® e PROMASEAL®, incluindo colares corta-fogo mais adaptáveis e soluções de vedação para penetrações mistas de tubos e cabos. A atualização enfatizou a eficiência da instalação e uma cobertura mais ampla do sistema para projetos comerciais e de infraestrutura.

COBERTURA DO RELATÓRIO

A análise global do mercado de selantes corta-fogo fornece um estudo aprofundado do tamanho e previsão do mercado em todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,6% de 2026 a 2034 |

| Unidade | Valor (US$ milhões) Volume (Kiloton) |

| Segmentação | Por Química, Uso Final e Região |

| Por Química |

|

| Por uso final |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em US$ 660,5 milhões em 2025 e deve atingir US$ 1.082,1 milhões até 2034.

Em 2025, o valor de mercado situou-se em USD 291,1 milhões.

Registrando um CAGR de 5,6%, o mercado deverá apresentar crescimento constante durante o período de previsão (2026-2034).

O segmento de edifícios comerciais liderou o mercado em 2025 por uso final.

Códigos de segurança contra incêndio mais rígidos e o aumento da construção de arranha-céus são os principais fatores que impulsionam o mercado.

3M Company, Dow, Sika, Fischer e RectorSeal são identificados como players proeminentes no mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Espera-se que a modernização das infra-estruturas e a crescente procura de sistemas passivos de protecção contra incêndios certificados favoreçam a adopção de produtos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco