Tamanho do mercado de antena plana, análise de participação e indústria, por tipo de instalação (interna/montada em janela, fixa externa, veicular/móvel, embarcada, aerotransportada e tática robusta), por tecnologia (antena de painel plano eletronicamente dirigível, fixa passiva e integrada, sistemas de backhaul e outros), por faixa de frequência (sub-6 GHz, mmWave (24-100 GHz) e outros), por aplicação (sem fio fixo) Acesso, backhaul mmWave, satélite terrestre fixo, conectividade marítima e outros), por usuário final (operadoras de telecomunicações / ISPs, governo e defesa, aviação comercial e

Tamanho do mercado de antenas planas e perspectivas futuras

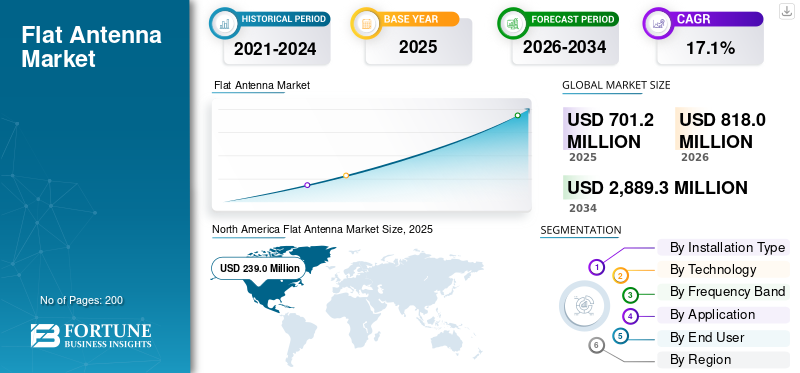

O tamanho do mercado de antenas planas foi avaliado em US$ 701,2 milhões em 2025. O mercado deve crescer de US$ 818,0 milhões em 2026 para US$ 2.889,3 milhões até 2034, exibindo um CAGR de 17,1% durante o período de previsão. A América do Norte dominou o mercado de antenas planas com uma participação de mercado de 34,08% em 2025.

O mercado global de antenas planas inclui hardware de antena plana de baixo perfil e sistemas de terminais integrados usados em acesso fixo sem fio, backhaul, conectividade por satélite, aviação, aplicações marítimas e de defesa. O mercado está crescendo à medida que as operadoras e os usuários finais exigem maior largura de banda em um formato menor, mais leve e mais fácil de instalar do que o formato tradicional.antenasistemas. A demanda está aumentando devido à expansão do backhaul fixo sem fio 5G e mmWave, bem como ao uso crescente de terminais de satélite orientáveis eletronicamente para mobilidade e conectividade remota.

As principais empresas estão moldando o mercado expandindo ativamente os casos de uso de antenas planas. A Intellian e a Hughes estão aprimorando o segmento de terminais de satélite com implantações de tela plana focadas em LEO. A Kymeta está promovendo a adoção em defesa e conectividade móvel. Entretanto, empresas como a Gapwaves e a Ceragon estão a aumentar a procura de antenas planas em 5G e backhaul de transporte, movendo o mercado de testes de nicho para uma implantação comercial mais ampla.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais vantagens do mercado de antenas planas

- Tamanho do mercado em 2025: US$ 701,2 milhões

- Tamanho do mercado em 2026: US$ 818,0 milhões

- Tamanho do mercado previsto para 2034: US$ 2.889,3 milhões

- CAGR: 17,1% de 2026–2034

- A América do Norte dominou o mercado de antenas planas com uma participação de 34,08% em 2025.

- O segmento aerotransportado deverá crescer a um CAGR de 20,3% durante o período de previsão.

- O segmento integrado de nós de backhaul de rádio e tela plana deverá crescer a um CAGR de 19,8% durante o período de previsão.

América do Norte

Liderou o mercado com 34,08% de participação em 2025.

Europa

Mantém o terceiro maior mercado e tem previsão de crescimento de 15,8% CAGR.

Ásia-Pacífico

O segundo maior mercado, com previsão de crescimento de 19,7% CAGR.

NÓS

O mercado foi avaliado em US$ 216,0 milhões em 2025.

Japão

O mercado foi avaliado em US$ 28,2 milhões em 2025.

Leia mais

TENDÊNCIAS DE MERCADO DE ANTENA PLANA

A mudança em direção a antenas planas eletronicamente orientáveis está impulsionando o crescimento do mercado

Uma das principais tendências do mercado é a mudança de sistemas mais volumosos e dirigidos mecanicamente para antenas de tela plana orientáveis eletronicamente, projetadas para LEO e conectividade multi-órbita. Esta tendência é atribuída à necessidade das operadoras de sistemas de antenas mais leves e de baixo perfil que forneçam links de alta velocidade em casos de uso de mobilidade terrestre, marítima, empresarial e de aviação, sem a complexidade das peças móveis. Essa tendência é perceptível nos lançamentos de produtos comerciais e nas aprovações de redes.

Em março de 2025, a Intellian e o Eutelsat Group anunciaram que os novos Enterprise Flat Panels da Intellian estavam disponíveis comercialmente na rede OneWeb LEO da Eutelsat, cobrindo aplicações fixas terrestres, mobilidade terrestre e marítimas.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Crescimento das redes de satélite LEO e sistemas de comunicação focados na mobilidade impulsiona o crescimento do mercado

O rápido desenvolvimentoSatélites LEOe a crescente demanda por sistemas de comunicação de alta velocidade na aviação, telefonia móvel terrestre, empresarial e conectividade remota estão alimentando o crescimento do mercado. Os sistemas de antenas tradicionais são menos adequados para esta mudança, pois as operadoras exigem hardware de baixo perfil que seja mais fácil de instalar, mais leve e mais adequado para plataformas móveis. Como resultado, a procura por antenas de ecrã plano está a crescer, uma vez que se alinham melhor com a nova estrutura da rede de satélites do que os modelos mais antigos dirigidos mecanicamente.

Em março de 2025, a United Airlines instalou o Starlink em sua primeira aeronave regional. Eles esperavam equipar mais de 40 aeronaves regionais a cada mês até o final de 2025, destacando o tamanho menor, o peso menor e a instalação mais rápida do equipamento em comparação com equipamentos não Starlink.

RESTRIÇÕES DE MERCADO

Longos ciclos de certificação e aprovação de rede restringem o crescimento do mercado

As principais limitações do mercado são que a comercialização não depende apenas do lançamento de um produto. Muitos sistemas de antenas de tela plana, especialmente aqueles ligados a sistemas de comunicação via satélite, exigem validação do operador, aprovação de rede, testes de integração e qualificação em campo antes da comercialização. Esse processo retarda a geração de receita, prolonga os prazos dos produtos e aumenta os custos de desenvolvimento para fornecedores que buscam entrar ou crescer no mercado. Num mercado onde o desempenho de alta velocidade, a compatibilidade multi-órbita e a fiabilidade são importantes, os ciclos de aprovação podem criar atrasos significativos, dificultando o crescimento do mercado de antenas planas.

OPORTUNIDADES DE MERCADO

A expansão do acesso fixo sem fio 5G e do backhaul mmWave está criando uma forte oportunidade comercial

Uma grande oportunidade de mercado vai além do satélite apenas. À medida que as operadoras expandem o acesso fixo sem fio e melhoram os sistemas de comunicação para backhaul de maior capacidade, o caso de uso de antenas planas se torna muito mais amplo. Os sistemas de antenas de baixo perfil são cada vez mais adequados para equipamentos externos de clientes, links densos de transporte urbano e extensão de rede em áreas onde a fibra é limitada ou cara. Isso cria uma oportunidade de mercado para fornecedores de antenas planas, especialmente à medida que a demanda muda para hardware compacto que possa suportar links de alta velocidade sem o tamanho dos sistemas de antenas tradicionais.

DESAFIOS DO MERCADO

Dimensionar a produção e construir uma cadeia de abastecimento estável continua sendo um grande desafio

Os sistemas de antenas de tela plana, especialmente projetos orientáveis eletronicamente para sistemas de comunicação de alta velocidade, dependem de arquiteturas de RF complexas, componentes especializados e uma cadeia de fornecimento que é menos desenvolvida do que a dos produtos de antenas tradicionais. Esta situação torna mais difícil o aumento da produção, aumenta a pressão sobre os custos e aumenta o risco de que mesmo as empresas tecnicamente fortes tenham dificuldade em transformar a inovação dos produtos num crescimento consistente do mercado.

Impacto da Guerra Atual

A guerra contínua em múltiplas regiões está aumentando a demanda por sistemas de antena plana seguros, móveis e resilientes

Espera-se que o impacto da guerra actual no mercado seja mais amplo do que apenas a guerra Rússia-Ucrânia. O mercado também é influenciado pelos efeitos colaterais dos conflitos entre os EUA e Israel vs. Irão, bem como pelas exigências militares no Médio Oriente e outras áreas contestadas. Nestas regiões, os governos estão a concentrar-se em sistemas de comunicação mais rápidos e fiáveis para mobilidade terrestre, aérea, marítima e tática. Esta mudança impulsiona diretamente a adoção de antenas planas. Esses sistemas são compactos, mais fáceis de configurar e melhores para garantir segurançasatéliteacesso à rede em ambientes em mudança. O SIPRI informou que os gastos militares globais atingiram 2,718 biliões de dólares em 2024, marcando o maior aumento anual desde o fim da Guerra Fria, com um crescimento particularmente rápido na Europa e no Médio Oriente. O IISS também mencionou que o Balanço Militar 2025 aborda tanto a invasão em curso da Ucrânia pela Rússia como o uso de mísseis balísticos e de cruzeiro pelos Houthis. Isto realça a forma como várias zonas de conflito activas estão agora a afectar as compras de defesa e o planeamento operacional.

Análise de Segmentação

Por tipo de instalação

O segmento fixo externo domina o mercado devido à forte demanda fixa sem fio e backhaul

Em termos de tipo de instalação, o mercado é categorizado em interno/montado em janela, externo fixo, veicular/móvel, naval, aerotransportado e tático robusto.

O segmento fixo externo lidera o mercado, pois se concentra nas maiores aplicações comerciais, especialmente acesso de banda larga, backhaul de telecomunicações e sistemas de comunicação em locais fixos, devido aos quais as operadoras muitas vezes escolhem sistemas de antenas fixas externas para implantações. Eles podem ser instalados em paredes, postes, telhados e exteriores de edifícios. Essa configuração oferece desempenho de alta velocidade mais estável em comparação com opções internas, especialmente em áreas onde a fibra é limitada ou cara.

Espera-se que o segmento aerotransportado cresça a um CAGR de 20,3% durante o período de previsão.

Por tecnologia

O segmento de antenas fixas passivas de tela plana domina devido ao custo mais baixo e ao ajuste mais amplo em implantações de banda larga fixa

Com base na tecnologia, o mercado é classificado em antenas de tela plana eletronicamente orientáveis, antenas fixas passivas de tela plana, nós integrados de backhaul de rádio e tela plana, sistemas integrados de terminais e antenas de tela plana, entre outros.

O segmento de antenas fixas passivas de tela plana detém a maior participação de mercado de antenas planas, pois se adaptam bem ao lado do volume. No acesso fixo sem fio, nos links de banda larga externos e nos sistemas de comunicação baseados em locais, as operadoras geralmente escolhem soluções de antenas que são mais simples, mais fáceis de instalar e mais baratas do que as plataformas dirigidas eletronicamente. A maioria das implantações ainda acontece em locais fixos, e não em casos de mobilidade de ponta. Como resultado, os projetos fixos passivos continuam a dominar o mercado, oferecendo escala, praticidade e um perfil de custo mais favorável para a expansão da banda larga.

Espera-se que o segmento integrado de nós de backhaul de rádio e tela plana cresça a um CAGR de 19,8% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por banda de frequência

O segmento sub-6 GHz domina o mercado devido à maior cobertura de rede e à implantação mais fácil em grande escala

Com base na banda de frequência, o mercado é segmentado em Sub-6 GHz, mmWave (24-100 GHz), banda Ku, banda Ka, entre outros.

Sub-6 GHz lidera o mercado, pois oferece um equilíbrio prático entre cobertura, capacidade e custo. No acesso de banda larga e nos sistemas de comunicação em locais fixos, as operadoras precisam de antenas que possam cobrir áreas geográficas maiores e tenham um bom desempenho em ambientes urbanos, suburbanos e rurais, sem os limites de alcance mais rígidos do mmWave. Isso torna Sub-6 GHz a banda de frequência mais popular do mercado, além das bandas Ku, K e Ka. Além disso, as operadoras estão expandindoacesso sem fio fixo, receptores externos e sistemas de antena de tela plana padrão, em vez de focar apenas em mobilidade premium ou configurações de nicho de alta frequência, alcançando assim o domínio do segmento.

O segmento mmWave (24-100 GHz) é o que mais cresce, com expectativa de crescimento a um CAGR de 20,2% durante o período de previsão.

Por aplicativo

O segmento de acesso fixo sem fio (FWA) domina devido à expansão mais ampla da banda larga

Com base na aplicação, o mercado é segmentado em Acesso Fixo Sem Fio (FWA), backhaul/transporte mmWave, mobilidade terrestre fixa e terrestre por satélite, conectividade marítima, conectividade aérea, entre outros.

O segmento de acesso fixo sem fio (FWA) lidera o mercado, pois é o caso de uso de volume mais forte para implantação de banda larga convencional. As operadoras estão usando o FWA para fornecer conectividade de alta velocidade mais rápida do que a fibra em muitas áreas urbanas, suburbanas e rurais. Isso mantém alta a demanda por sistemas compactos de antenas fixas e externas de tela plana. Além disso, em comparação com aplicações aéreas, marítimas ou puramente táticas, o FWA tem uma base comercial mais ampla, custos de implantação mais consistentes e um papel maior nos sistemas de comunicação diários.

A conectividade aérea é o segmento que mais cresce no mercado e deve crescer a um CAGR de 20,9% durante o período de previsão.

Por usuário final

O segmento de operadoras de telecomunicações/ISPs domina devido à implantação de redes em grande escala e à demanda recorrente de banda larga

Com base no usuário final, o mercado é segmentado em operadoras de telecomunicações/ISPs, governo e defesa, aviação comercial, entre outros.

As operadoras de telecomunicações/ISPs detêm a maior participação de mercado, pois são os principais compradores de hardware de antena plana para acesso fixo sem fio, backhaul e sistemas de comunicação de banda larga externa. Ao contrário dos utilizadores da aviação, marítimos ou de defesa, os operadores implementam sistemas de antenas em volumes muito maiores com ciclos de implementação mais consistentes. Além disso, eles precisam expandir a cobertura de alta velocidade mais rapidamente do que a fibra. Como resultado, este grupo de utilizadores finais detém a maior base comercial e mantém a liderança sobre outros segmentos em valor de mercado global.

Espera-se que o segmento de aviação comercial cresça a um CAGR de 21,1% durante o período de previsão.

Perspectiva regional do mercado de antenas planas

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo (Oriente Médio e África e América Latina).

América do Norte

North America Flat Antenna Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha 34,08% da participação de mercado em 2025, pois combina dois dos maiores motores de receita do setor: implantação de acesso fixo sem fio em grande escala e a adoção mais rápida de sistemas avançados de comunicação baseados em satélite. Além disso, a região tem uma combinação mais forte de expansão de banda larga liderada por operadoras, conectividade empresarial premium, atualizações na aviação e uso precoce de sistemas de antenas de tela plana para aplicações de alta velocidade do que a maioria das outras regiões, resultando no domínio regional.

Mercado de antenas planas dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA foi avaliado em US$ 216,0 milhões em 2025, crescendo a um CAGR de 15,2% durante o período de previsão.

Europa

A Europa detinha a terceira maior participação de mercado em 2025 e deverá crescer a um CAGR de 15,8% durante o período de previsão. O crescimento regional é impulsionado por uma combinação de expansão fixa sem fios, conectividade empresarial ligada por satélite, atualizações da aviação e procura de defesa por sistemas de comunicação fiáveis. Além disso, do lado das telecomunicações, o mercado continua a beneficiar da implementação 5G em curso, com a cobertura 5G de banda média da Europa a exceder 50% da população até ao final de 2024. Entretanto, o lado dos satélites está a ganhar importância à medida que os terminais de ecrã plano são cada vez mais utilizados em aplicações terrestres fixas, de mobilidade terrestre, marítimas e governamentais. Além disso, a Europa também tem uma maior ênfase nasegurançado que muitas outras regiões. Isto é importante porque o aumento dos gastos com defesa geralmente suporta sistemas de antenas discretos, móveis e de implantação rápida.

Mercado de antenas planas na França

O mercado francês atingiu aproximadamente 24,5 milhões de dólares em 2025, equivalente a cerca de 14,93% das receitas da indústria.

Mercado de antenas planas na Alemanha

O mercado alemão atingiu 30,3 milhões de dólares em 2025, representando cerca de 18,44% das receitas globais.

Ásia-Pacífico

A Ásia-Pacífico é o segundo maior mercado e deverá crescer a um CAGR de 19,7% durante o período de previsão. A região lidera o mercado em crescimento de volume, uma vez que combina o extenso desenvolvimento de infra-estruturas de telecomunicações com vários padrões de procura a nível nacional. Japão, Coreia do Sul e Austrália estão mais avançados no 5G. Outros ainda estão a trabalhar para expandir o acesso à banda larga e melhorar a qualidade da rede. Isto torna a região crucial para antenas planas utilizadas em acesso fixo sem fio, backhaul e novos sistemas de comunicação ligados por satélite.

Em agosto de 2024, a GSA informou que a Ásia-Pacífico representou 35% das remessas de CPE FWA de 2024, sinalizando uma forte demanda por antenas fixas externas e de tela plana. Além disso, a GSMA espera que o 5G represente 50% das conexões móveis da região até 2030.

Mercado de antenas planas da China

Espera-se que o mercado da China seja um dos maiores da Ásia-Pacífico, com receitas em 2025 avaliadas em cerca de 64,9 milhões de dólares, representando cerca de 33,76% das vendas globais.

Mercado de antenas planas do Japão

O mercado japonês em 2025 foi avaliado em 28,2 milhões de dólares, representando cerca de 14,68% das receitas globais.

Resto do mundo

O resto do mundo (Oriente Médio e África e América Latina) tem uma participação comparativamente menor e está crescendo a uma CAGR de 18,0% durante o período de previsão. A procura nesta região provém de lacunas reais de conectividade, operações remotas, aviação, atividades offshore e sistemas de comunicação liderados pelo governo. A América Latina concentra-se mais no acesso, enfatizando a extensão da banda larga e a conectividade rural. Em contraste, o Médio Oriente e África tendem a ter um mercado mais premium em algumas áreas devido à dependência de satélites, às necessidades de mobilidade, à aviação e aos gastos com defesa. Em setembro de 2025, a GSA informou que o Oriente Médio e a África representaram 30% das remessas de CPE FWA de 2024. Isto indica que o mercado de hardware de banda larga de tela plana é significativo nessas regiões.

Mercado de antenas planas da América Latina

O mercado latino-americano foi estimado em cerca de 43,4 milhões de dólares, representando cerca de 41,08% das receitas do resto do mundo, em 2025.

Mercado de antenas planas no Oriente Médio e África

O tamanho do mercado plano no Médio Oriente e África foi estimado em cerca de 62,3 milhões de dólares em 2025 e deverá atingir 285,1 milhões de dólares em 2034, representando cerca de 58,92% do resto das vendas mundiais em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais participantes do setor estão competindo em escala de implantação, aprovação de rede e amplitude de produtos

O cenário competitivo na indústria de antenas planas é agora definido por mais do que protótipos. É cada vez mais impulsionado por empresas que podem implantar sistemas de antenas certificados em cenários do mundo real nos setores empresarial, marítimo, governamental e de mobilidade. Em março de 2025, a Intellian da Coreia do Sul reforçou a sua posição ao oferecer os seus Enterprise Flat Panels para venda na rede de satélites OneWeb LEO da Eutelsat. Enquanto isso, a Hughes enviou mais de 5.000 terminais de antena orientáveis eletronicamente para OneWeb e recebeu aprovação comercial para seu terminal HL1120W. O mercado favorece fornecedores que possam fornecer hardware de tela plana confiável e de alta velocidade em escala comercial, em vez de apenas demonstrar capacidade técnica.

A Kymeta Corporation está investindo mais forte em aplicações móveis terrestres e de defesa com o Goshawk u8. SWISSto12 reforçou sua posição em hardware avançado de satélite ao adquirir ativos importantes e propriedade intelectual da Hanwha Phasor, incluindo tecnologia dirigida eletronicamente em banda Ku. Isto indica que um pequeno grupo de intervenientes-chave está a moldar o mercado com base nos seus pontos fortes, concentrando-se na mobilidade e nas necessidades governamentais, e outros concentram-se na escala dos terminais LEO ou na integração mais ampla do sistema de antenas. À medida que aumenta a procura por antenas de ecrã plano, especialmente na América do Norte e noutros mercados de elevado valor, a procura está cada vez mais ligada à execução eficaz, à certificação e à capacidade de gerir uma cadeia de fornecimento escalável.

LISTA DAS PRINCIPAIS EMPRESAS DE ANTENA PLANA PERFILADAS

- Kymeta Corporation (EUA)

- Sistemas de rede Hughes, LLC(NÓS.)

- ThinKom Solutions, Inc.

- Intellian Technologies, Inc. (Coréia do Sul)

- Viasat, Inc.

- (Israel)

- Gapwaves AB(Suécia)

- SWISSto12 SA (Suíça)

- ESPAÇO (Reino Unido)

- Obtenha SAT Ltd. (Israel)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025:SWISSto12 adquiriu ativos importantes e propriedade intelectual da Hanwha Phasor, incluindo tecnologia de antena ativa dirigida eletronicamente em banda Ku. Este foi um movimento competitivo importante, pois trouxe recursos avançados de tela plana para outro participante ativo no mercado.comunicações por satélite.

- Abril de 2025:A Hughes anunciou a disponibilidade comercial global de sua antena HL1100W de painel único eletronicamente orientável. Isso expandiu sua família de terminais de usuário OneWeb com uma opção de tela plana mais compacta.

- Março de 2025:A United Airlines instalou o Starlink em sua primeira aeronave regional. A empresa espera equipar mais de 40 aeronaves regionais por mês até ao final de 2025. Este desenvolvimento é importante para o setor da aviação, pois reflete a adoção mais rápida e em grande escala de sistemas de antenas de satélite de baixo perfil nas frotas comerciais.

- Março de 2025:Intellian e Eutelsat Group anunciaram que os novos Enterprise Flat Panels da Intellian estavam disponíveis na rede OneWeb LEO da Eutelsat.

- Agosto de 2024:A Hughes enviou mais de 5.000 terminais de antena orientáveis eletronicamente HL1120W para a rede OneWeb LEO. Este marco indica que os terminais de satélite de tela plana estão ultrapassando os testes limitados e entrando no uso comercial real.

- Julho de 2024:A Ceragon Networks anunciou um pedido multimilionário de um grande ISP americano para entregar quase 1.000 novos links de banda E em 2024.

- Abril de 2024:A Hughes anunciou a disponibilidade comercial de seu terminal HL1120W após receber a aprovação Eutelsat OneWeb para uso na rede OneWeb LEO. Este foi um grande passo, uma vez que fez a transição de um terminal ESA de tela plana do desenvolvimento do produto para a implantação comercial aprovada.

- Fevereiro de 2024: A Nokia lançou um novo receptor de acesso sem fio fixo externo 5G mmWave. Este dispositivo visa melhorar a cobertura de banda larga em áreas urbanas, suburbanas e rurais. O lançamento é importante porque destaca a crescente importância dos sistemas de antenas externas planas para acesso de banda larga e backhaul.

COBERTURA DO RELATÓRIO

A análise global do mercado de antenas planas fornece um estudo aprofundado do tamanho do mercado, análise das Cinco Forças de Porter, perfil da empresa e previsão para todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre as perspectivas do mercado e as tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias estratégicas, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 17,1% de 2026 a 2034 |

| Unidade | Valor (US$ milhões) |

|

Segmentação

|

Por tipo de instalação

|

|

Por tecnologia

|

|

|

Por banda de frequência

|

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 818,0 milhões de dólares em 2026 e deverá atingir 2.889,3 milhões de dólares em 2034.

Em 2025, o valor de mercado norte-americano situou-se em USD 239,0 milhões.

Espera-se que o mercado apresente um CAGR de 17,1% durante o período de previsão de 2026-2034.

O segmento fixo externo lidera o mercado por tipo de instalação.

O crescimento das redes de satélite LEO e dos sistemas de comunicação focados na mobilidade são os principais fatores que impulsionam o mercado.

Os principais players do mercado incluem Kymeta Corporation, Hughes Network Systems, Intellian Technologies, ThinKom Solutions, Viasat, Ceragon Networks e SWISSto12.

A América do Norte dominou o mercado em 2025 com a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco